Рассказываю про виды и особенности налоговых проверок

Содержание:

Какие различают виды камеральных налоговых проверок

Камеральная налоговая проверка осуществляется по территориальному принципу — в зависимости от местонахождения проверяющих органов. Она направлена на отслеживание выполнения организацией-налогоплательщиком законов о налогах и сборах РФ. Организация-налогоплательщик должна предоставить бухгалтерские документы:

- Декларации с приложениями.

- Первичные документы (устав и др.).

- Прочие бухгалтерские бумаги о финансово-хозяйственной деятельности налогоплательщика: бухгалтерский учет, учетная политика организации, расчеты по налогам, справки об авансовых платежах и т.д.

В процессе проверяющая инстанция имеет право запросить у рассматриваемой компании иные бухгалтерские бумаги. Сюда будут входить те, которые поясняют верность расчета и уплаты определенных видов налогов: НДС, ЕНДВ, ЕСН и т.д. Как гласит статья № 88 НК РФ, компания обязана удовлетворить требования сотрудников инспекции.

Организация-налогоплательщик будет обязана исправить бухгалтерию, если инспекторы выявят недочеты, неточности либо ошибки в заполнении бумаг или противоречивую информацию. Об этом сообщат представители проверяющей инстанции и установят срок для исправления.

Следствием данного рассмотрения могут стать налоговые споры о возмещении или возврате (вычете) НДС, возврате экспортного НДС или налога на доходы компании. Как говорится в абзаце № 2 параграфа № 1 статьи № 100 НК РФ, после данной проверки налоговым органам дается 10 дней на составление акта по итогам работы, если по бухгалтерским документам обнаружено правонарушение. В течение 15 рабочих дней с даты вручения акта можно подать возражение по поводу его составления. Налоговые органы имеют возможность прервать банковские операции организации на время ведения дополнительных мероприятий, как гласит статья № 76 НК РФ.

Помните — организация-налогоплательщик не информируется о начале мероприятий.

Во время камеральных проверок деклараций, где организация использует право на льготы, и деклараций по НДС, где заявляется право на возмещение налога, проверяющая инстанция имеет возможность запросить документы, способные подтвердить право на применение вычетов по НДС и льгот в соответствии со статьей 88 НК РФ.

Камеральные налоговые проверки можно распределить по видам налогов таким образом:

- Стандартная проверка;

- Рассмотрение деклараций, где организацией используются налоговые льготы;

- Проверка деклараций НДС, где заявляется право на возмещение налога.

Камеральная налоговая проверка

Какие еще виды проверок проводят налоговые органы? Камеральный тип осуществляется в нескольких направлениях:

- Формальная проверка;

- Арифметическая проверка;

- Нормативная проверка;

- Непосредственная камеральная проверка.

К первому типу относят контроль присутствия у компании всех форм отчетности, определенных законом. Сюда могут входить бумаги, свидетельствующие о предоставлении льгот или экспорте товара и др. Кроме того контролируется заполнение и наличие реквизитов, предусмотренных актами.

Арифметическая проверка направлена на оценку верности подсчета показателей, к примеру, налогооблагаемой прибыли. Сверяется расчет сумм документа по горизонтали и вертикали.

Непосредственная камеральная проверка – это логическое рассмотрение цифровых данных, при помощи которых налогоплательщик высчитывает необходимый для выплаты размер налога.

Основания для проведения выездной налоговой проверки

Причины, по которым проводится выездная налоговая проверка, не установлены законом. Они формируются на практике, с учетом особенностей деятельности предприятий и организаций. Однако условно основания для назначения контрольных мероприятий можно разделить на две группы: практические и законные (решение руководителя ФНС России).

Первая группа предусматривает такие ситуации, при которых показатели деятельности организации вызывают сомнения у налоговых органов.

Относят к ним следующее:

Рентабельность и налоговая нагрузка не соответствует средним показателям в конкретной отрасли.

Когда нагрузка ниже установленных критериев больше чем на 10%, компания попадает в зону риска. Чтобы не спровоцировать контрольные меры со стороны ФНС России, нужно следить за показателями, на которые ориентируется служба согласно Приложению № 3 к Приказу ФНС России № ММ-3-06/333@ от 30.05.2007 года.

Некорректные суммы вычетов.

Нередко размеры вычетов превышают общий размер уплаченного НДС. Именно этот факт привлекает налоговую службу. Когда показатель доходит до 89%, выездная проверка юридических лиц становится неизбежным мероприятием. При этом ориентироваться налогоплательщикам не на что, данных в публичном доступе нет. Единственный источник статистических сведений – газета «Учет. Налоги. Право».

Низкий уровень заработной платы.

Если оплата труда в компании имеет показатель ниже среднего по отрасли на 10% и более, то это признак ведения бухгалтерии с нарушениями, уклонения от НДФЛ. Средние показатели зарплаты можно увидеть в публикуемых сведениях от Росстата.

Убыточность компании, длящаяся два года и более.

Если предприятия не приносит прибыль или работает в «минус», то оно попадает под надзор ФНС России. Риск выездной налоговой поверки очень велик. Если убыточность сочетается с одним из критериев, представленных выше, то проведение контрольных мероприятий гарантировано.

Высокий темп роста расходов.

Здесь сравнивается текущий и предыдущий период. Если расходы по росту превышают доходы, то проверки также не избежать.

Высокие налоговые риски.

Здесь речь идет о попытках получить необоснованную налоговую выгоду. ФНС России в первую очередь проверяет этот аспект. Обстоятельства этого рассмотрены в Постановлении Пленума ВАС РФ № 53 от 12.10.2006 года.

Отсутствие ответов на запросы со стороны налоговой службы.

Камеральные проверки предусматривают получение пояснений со стороны налогоплательщика, если выявлены какие-либо нарушения. Происходит этот процесс посредством официальной переписки, направления запроса по почте.

Но многие думают, что если занять позицию «я никого не вижу, значит и меня никто не видит», то проблема уйдет. Однако, это не так. Вы действительно можете тянуть время, пока бюрократический аппарат приходит в действие. Но в итоге, последствия будут гораздо плачевнее.

Таким образом, нарушения или несоответствия, выступающие основаниями для контрольных налоговых мероприятий, касаются непосредственно деятельности налогоплательщиков и правильности исполнения ими требований НК РФ.

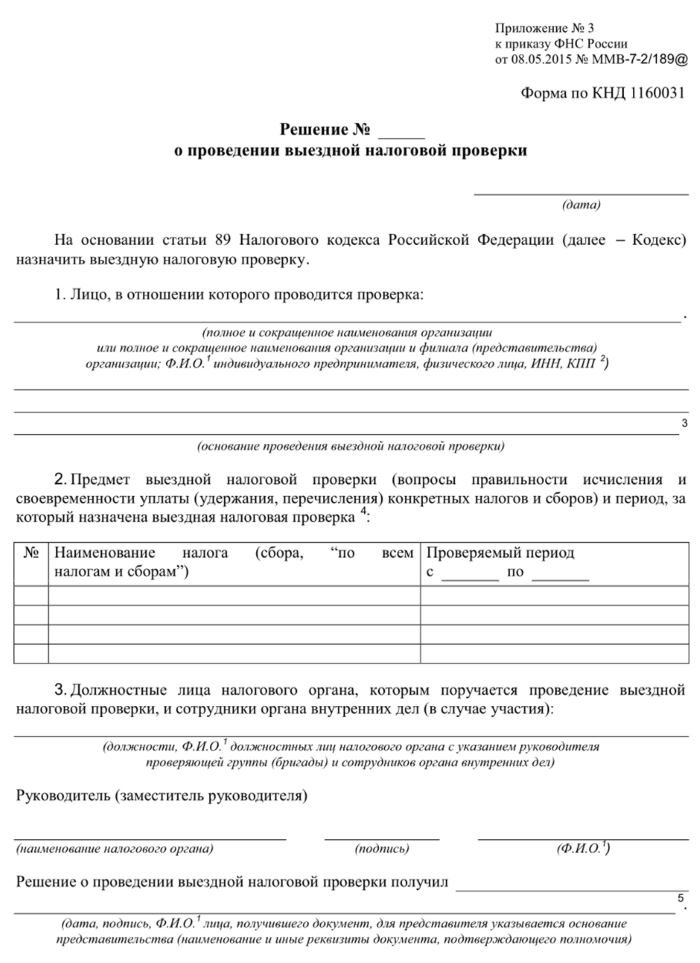

Выездная налоговая проверка — решение о проведении

Согласно статье 89 НК РФ выездная налоговая проверка ООО, АО и иных организаций, независимо от формы, проводится только на основании решения руководителя ФНС России.

Даже при наличии представленных выше обстоятельств, которые выступают прямой причиной для контрольных мероприятий, при отсутствии этого документа их проведение невозможно.

Решение о выездной проверке налоговой инспекции выносится по месту нахождения юридического или физического лица, в случае если надзорные меры направлены на отдельное подразделение или филиал, то непосредственно по его адресу.

В соответствии с положениями НК РФ решение руководителя налогового органа должно содержать в себе ряд обязательных сведений:

- полное наименование проверяемого субъекта;

- предмет – налоги, подлежащие проверке;

- сроки выездной налоговой проверки;

- должность и полное имя сотрудника, который назначен для проведения проверки.

Форма документа утверждается федеральным органом, уполномоченным осуществлять контроль и надзор по вопросам налогов и сборов.

Что и зачем проверяют

Выездная налоговая проверка чаще всего назначается, когда инспекторы обнаруживают нарушения или же получают серьёзные основания заподозрить наличие проблем. Чаще всего к вам могут прийти, если:

- среди ваших контрагентов есть фирмы-однодневки;

- вы нерегулярно подаёте декларации и другую отчётность;

- официально у вас нет прибыли или она очень маленькая;

- при низком уровне дохода вы постоянно пользуетесь налоговыми льготами;

- в поступающей из разных источников информации в связи с вами обнаружилось какое-то противоречие;

- имеется обрыв по цепочке НДС;

- на вас поступила жалоба в налоговые органы от контрагента или же от бывшего работника.

Проверить могут любую документацию по вам, то есть как данные по конкретной сделке, так и всю информацию по определённому налогу. Но инспекторам ничто не мешает потребовать документы по всей налоговой отчётности за последние 3 года.

Порядок проведения камеральной налоговой проверки

Порядок камеральной проверки заключается в следующем:

- проводиться проверка должностными лицами налоговой на своем рабочем месте, т.е. в здании налоговой

- срок для проведения такой проверки, по общему правилу, составляет 3 месяца, т.е. проверка может быть завершена и до истечения 3-х месяцев

- начинается проверка с даты получения документов от налогоплательщика, при этом нигде документально не фиксируется дата начала проверки, как и дата окончания

- при необходимости налоговая может истребовать дополнительные документы, но не всегда; также при выявлении ошибок в декларации или несоответствий с документами налоговая вправе потребовать представление пояснений или внесение изменений

- если по результатам проверки будут выявлены какие-то нарушения, то в этом случае подлежит составлению акт камеральной проверки; если нарушений не будет выявлено, то акт не будет составляться

Полномочия ИФНС при проведении камеральной налоговой проверки:

Объем правомочий проверяющего находится в непосредственной зависимости от способа проверки. Они бывают следующие:

- Требовать пояснения от налогоплательщика

- Истребовать у претендента на налоговые льготы документы, подтверждающие право на заявленные льготы

Камеральная налоговая проверка заключается исключительно в изучении налоговым органом представленных на проверку документов. Следовательно, недопустимо получение инспектором дополнительной информации, в том числе, путем производства запросов, визуального осмотра. Отступление от этого правила незамедлительно влечет признание полученных в ходе осуществления проверки результатов недействительными. Следствием последнего является отсутствие ответственности за совершенные правонарушения.

Обязанности налогоплательщиков при проведении налоговых проверок

Если налогоплательщик не хочет каких-то негативных последствий по результатам налоговой проверки, то он обязан при проведении соответствующей проверки:

- по требованиям налоговиков в установленный срок представлять пояснения, устранять ошибки в поданных декларациях, путем внесения исправлений

- представлять документы, которые требуют проверяющие, если истребование таких документов соответствует закону

- знакомиться с актом проверки и представлять на него возражения

Указанные обязанности налогоплательщик может расценить как право. В принципе никто не может запретить лицу, которое проверяет налоговая, не выполнять указанные обязанности, но тогда и ссылаться на нарушение своих прав налогоплательщику в этом случае как-то не совсем будет правильно, ведь он сам принял для себя решение: выполнять требования налоговой или нет.

Кроме того, за не выполнение требований налоговой о представлении документов, действия лица будут расценены как правонарушение, за которое предусмотрен штраф.

Если налоговый орган истребует документы

При проведении выездной проверки налоговый орган вправе истребовать у организации документы (ст. 93 и 93.1 НК РФ) и проводить их выемку (ст. 94 НК РФ).

Перед тем как передавать документы по требованию налогового органа, необходимо проверить: 1) не предоставлялись ли они ранее; 2) надлежащее оформление каждого документа (наличие необходимых реквизитов, подписей и печатей).

При наличии перечня документов, предоставленных ранее в рамках предпроверочного анализа, встречных и камеральных проверок, вы будете освобождены от их повторного копирования и передачи. Достаточно будет в срок, отведенный на представление документов по требованию, письменно уведомить налоговый орган о том, что их вы уже передавали, указав реквизиты ранее полученного требования и вашего ответа на него, наименование налогового органа, куда были отправлены документы (п. 5 ст. 93 НК РФ). К уведомлению лучше приложить копии требования и вашего ответа. Поэтому мы рекомендуем иметь архив требований и ответов на них, а также вести аналитическую таблицу, благодаря которой вы сэкономите время на поиск представленных документов.

Иногда налоговый орган ссылается на неполноту представленных ранее документов. Чтобы избежать в дальнейшем споров об этом, в ответах на требования в описи приложенных документов указывайте реквизиты каждого из них. Если объем их слишком большой, то опись должна содержать сведения, достаточные для идентификации перечня и количества переданных документов (номер тома, вид каждой группы документов, период их создания, наименование контрагента, количество листов документа и т.п.).

Перед отправкой проверьте надлежащее оформление документов, наличие необходимых реквизитов, подписей и печатей. Посторонние записи на документах и наклейки с замечаниями необходимо убрать. Причем если запись сделана на оригинале документа, то удалить ее полностью не получится, поэтому примите за правило не делать заметки на первичных документах. Несколько раз в год проводите их ревизию, чтобы убрать посторонние закладки и записи, – это поможет, если налоговый или правоохранительные органы неожиданно придут к вам и начнут выемку документов. Если копии документов передаются не по телекоммуникационным каналам связи, то их нужно описать, сшить, пронумеровать, заверить подписью уполномоченного должностного лица место сшива, указав количество листов. Требования к оформлению документов приведены в ст. 93 НК РФ.

Как избежать налоговой проверки

Гарантированного способа избежать налоговой проверки нет. Но можно серьёзно снизить риски её назначения. Для этого стоит придерживаться следующих рекомендаций.

Налоговая нагрузка должна быть не ниже 12%

В противном случае вы рискуете привлечь к себе нежелательное внимание.

Не отражать убытки в бухгалтерской и налоговой отчётности. Естественно, это не касается первых месяцев, когда такое положение дел вполне нормально.

Налоговые вычеты должны соответствовать налоговой нагрузке.

Не допускать роста расхода над ростом доходов

Следите за этим пунктом.

Контролируйте среднемесячную заработную плату. Ваш показатель не должен выбиваться по рынку.

Держать на контроле число сотрудников. Слишком маленькое, например, при явно большом производстве вызывает подозрения.

Контролировать показатели расходов к показателям доходов (не должны сближаться). Выход на «ноль» тоже опасен.

Избегать компаний, которые находятся в списке недобросовестных налогоплательщиков. Нужно внимательно проверять контрагентов.

Оперативно реагировать на требования налоговой о предоставлении пояснений. Отвечайте на любые запросы грамотно и в срок.

Не менять налоговые органы без крайней необходимости.

Учтите, что даже при соблюдении этих негласных правил к вам могут прийти. Но вероятность всё же будет ниже.

Какие различают виды камеральных налоговых проверок

Камеральная налоговая проверка осуществляется по территориальному принципу — в зависимости от местонахождения проверяющих органов. Она направлена на отслеживание выполнения организацией-налогоплательщиком законов о налогах и сборах РФ. Организация-налогоплательщик должна предоставить бухгалтерские документы:

Декларации с приложениями.

Первичные документы (устав и др.).

Прочие бухгалтерские бумаги о финансово-хозяйственной деятельности налогоплательщика: бухгалтерский учет, учетная политика организации, расчеты по налогам, справки об авансовых платежах и т.д.

В процессе проверяющая инстанция имеет право запросить у рассматриваемой компании иные бухгалтерские бумаги. Сюда будут входить те, которые поясняют верность расчета и уплаты определенных видов налогов: НДС, ЕНДВ, ЕСН и т.д. Как гласит статья № 88 НК РФ, компания обязана удовлетворить требования сотрудников инспекции.

Камеральный вид проверки в налоговом праве производится должностными лицами. Для этого в продолжение 3 месяцев с даты подачи деклараций им не требуются разрешающие документы от главы местных налоговых отделений. Подача данных документов — основание для расчета, внесения определенных типов налогов, если законы России не оговаривают другие сроки.

Организация-налогоплательщик будет обязана исправить бухгалтерию, если инспекторы выявят недочеты, неточности либо ошибки в заполнении бумаг или противоречивую информацию. Об этом сообщат представители проверяющей инстанции и установят срок для исправления.

Следствием данного рассмотрения могут стать налоговые споры о возмещении или возврате (вычете) НДС, возврате экспортного НДС или налога на доходы компании. Как говорится в абзаце № 2 параграфа № 1 статьи № 100 НК РФ, после данной проверки налоговым органам дается 10 дней на составление акта по итогам работы, если по бухгалтерским документам обнаружено правонарушение. В течение 15 рабочих дней с даты вручения акта можно подать возражение по поводу его составления. Налоговые органы имеют возможность прервать банковские операции организации на время ведения дополнительных мероприятий, как гласит статья № 76 НК РФ.

Помните — организация-налогоплательщик не информируется о начале мероприятий.

Во время камеральных проверок деклараций, где организация использует право на льготы, и деклараций по НДС, где заявляется право на возмещение налога, проверяющая инстанция имеет возможность запросить документы, способные подтвердить право на применение вычетов по НДС и льгот в соответствии со статьей 88 НК РФ.

Камеральные налоговые проверки можно распределить по видам налогов таким образом:

Стандартная проверка;

Рассмотрение деклараций, где организацией используются налоговые льготы;

Проверка деклараций НДС, где заявляется право на возмещение налога.

Какие еще виды проверок проводят налоговые органы? Камеральный тип осуществляется в нескольких направлениях:

Формальная проверка;

Арифметическая проверка;

Нормативная проверка;

Непосредственная камеральная проверка.

К первому типу относят контроль присутствия у компании всех форм отчетности, определенных законом. Сюда могут входить бумаги, свидетельствующие о предоставлении льгот или экспорте товара и др. Кроме того контролируется заполнение и наличие реквизитов, предусмотренных актами.

Напомним: ведение отчетной деятельности может проходить от руки (ручкой, фломастером) или в машинописном варианте. Нельзя делать исправления. При отсутствии каких-либо данных в нужной секции выставляется прочерк или ссылка на недостаточные основания для ее заполнения. Инспектор смотрит на наличие подписи главы организации, затем сверяет совпадение с имеющимися образцами. В конце на втором экземпляре проверяющим ставится дата получения отчетности.

Арифметическая проверка направлена на оценку верности подсчета показателей, к примеру, налогооблагаемой прибыли. Сверяется расчет сумм документа по горизонтали и вертикали.

Нормативная проверка — это вид проверки налоговой инспекции, рассматривающий соответствие документа действующему на данный момент закону. Такой способ помогает определить документы с незаконным содержанием, установить необоснованное списание средств на себестоимость продукции, неверное понимание налоговых ставок и т.д. В этом случае проверяющий специалист действует, ссылаясь на нормативную базу о налогах и сборах.

Непосредственная камеральная проверка — это логическое рассмотрение цифровых данных, при помощи которых налогоплательщик высчитывает необходимый для выплаты размер налога.

Виды налоговых проверок и их характеристика

Налоговая проверка — это контроль налогового органа по своевременному начислению денежных средств и полной уплаты налогов. Это процесс контроля происходит в соответствии налоговых деклараций, данные которых поступили в налоговые органы. Проведение налоговых проверок происходит а соответствии с законом НК РФ.

Рассмотрим виды налоговых проверок и их характеристику по подробнее:

Камеральная проверка: налогоплательщик предоставляет все необходимые документы налоговых деклараций, которые являются основанием для начисления денежных средств и уплаты налогов. Так же он предоставляет документы о своей деятельности, осуществляемая на территории налогового органа. Камеральная проверка проводится лицами, имеющими полномочия, без специального согласия руководителя налогового органа. Такая проверка осуществляется сроком в три месяца со дня подачи налоговой декларации, если законодательством не установлены другие сроки. Главная задача камеральной проверки выявить и не допустить налоговые правонарушения, взыскать денежные средства не уплаченных налогов и пени, при необходимости возбудить налоговые санкции и выявить налогоплательщиков для выездных налоговых проверок.

Выездная налоговая проверка проверяет учетные и другие бухгалтерские отчетности, хозяйственные договора, выполнение обязательств согласно договору, внутренних приказов, протоколов и других документов; облагает налогом помещения предназначенные для торговли, складов и производства; проводит инвентаризацию имущества налогоплательщика. Выездную налоговую проверку осуществляют индивидуальные предприниматели и налоговый орган и, при необходимости, привлекает к проверке специалистов и переводчиков. Сроки выездной проверки длятся в три календарных года работы налогоплательщика. В течении одного года выездная налоговая проверка имеет право на проверку только один раз и только по одному налогу. Срок проведения проверки длится два месяца.

Встречная проверка применима по документам в нескольких экземплярах: накладные, счета — фактуры и тд. То есть эти документы имеются в разных подразделениях организации и имеют одинаковое содержание. Нарушением считается не совпадение количества товара, единица измерения, цена и тд. Если экземпляра нет это говорит о сокрытии доходов.

Комплексная проверка проверяет финансовую и хозяйственную сторону организации за период времени. Обычно такая проверка является разовой сроком в три года и лишь в том случае если предполагаются нарушения исчисления и перечисления налогов.

Тематическая проверка проверяет начисления денежных средств и уплату налогов на прибыль, НДС, налога на имущество и прочее. Такая проверка проводится при необходимости и выявления нарушения текущего налогового инспектирования. Оформляется тематическая проверка отдельным актом.

Целевая проверка направлены на проверку взаиморасчетов продукции поставщиков и покупателей, по операциям экспорта и импорта, по правильном использовании льгот и свободного капитала. Может оформляться отдельным приложением.

Контрольная проверка — это повторная проверка в случае некачественного проведения первой. Может проводиться только вышестоящим налоговым органом. Если в результате проверки обнаружатся нарушения, налогоплательщику будут выписаны санкции, а нижестоящий налоговый орган, допустивший ошибку, привличется к уголовной ответственности.

Повторная проверка схожа с правилами контрольной проверки.

Существуют 2 вида повторной проверки:

- сплошная — осуществляется в маленьких организациях по восстановлению на учет

- выборочная — проверяется документация на выбор.

Налоговый мониторинг

Практика проведения налоговых проверок сталкивается с таким вопросом, как законность дистанционных надзорных мероприятий. Предполагается удаленный доступ к документам плательщика, что сокращает сроки и упрощает процедуру контроля. Подобные действия получили название – налоговый мониторинг (ст. 105.26 НК РФ).

Посредством дистанционного варианта налогового контроля, снижается объем документов, подлежащих оценке. Проверка сосредотачивается на оценке рисков организации.

Посредством налогового мониторинга возможно предупреждение наступления рисков для юридических лиц, соответственно, будет сокращено число правонарушений.

Заявление на проведение налогового мониторинга

Образец заявления о проведении налогового мониторинга

Организация сама может инициировать дистанционную проверку. Для этого достаточно направить в налоговую службу заявление, но не позднее 01 июля года, который предшествует периоду проведения надзорных мероприятий. До 01 ноября этого же года ИФНС РФ обязано принять решение о вступлении организации в налоговый мониторинг.

При составлении заявления необходимо обращать внимание на его форму. Предусмотрен ряд сведений, которые обязательно должны входить в документ

Относят к ним следующее:

- наименование и код налогового органа;

- наименование организации, со стороны которой поступает заявление, ее контактные данные;

- ИНН, КПП, адрес нахождения юридического лица;

- общая сумма налога, подлежащего уплате, совокупный размер дохода и активы организации;

- приложение с перечислением всех документов, передаваемых вместе с заявлением;

- подпись руководителя организации, а также дата составления документа.

Формируется заявление в соответствии с образцом, который был установлен приказом ФНС России от 21.04.2017 № ММВ-7-15/323@. Найти документ можно на официальном сайте налоговой службы. Документ доступен для скачивания.

Приложение к заявлению на вступление в налоговый мониторинг должно включать в себя определенные документы:

- сведения обо всех взаимосвязанных лицах в деятельности организации;

- регламент взаимодействия;

- учетная политика, предусмотренная в целях налогообложения юридического лица;

- сведения о системе внутреннего контроля.

Процедура принятия решения о включении организации в налоговый мониторинг осуществляется согласно ст. 105.27 НК РФ.

Проведение налогового мониторинга

Дистанционный налоговый контроль проводится за один конкретный календарный год, что предусмотрено в ст. 105.26 НК РФ. На основании полученных документов инспекция проводит анализ рисков юридического лица и системы внутреннего контроля.

Это позволяет налоговой службе переходит к совместной оценке рисков, что происходит в несколько этапов:

- Плательщик раскрывает свои риски, путем их идентификации в системе внутреннего контроля. Далее информация передается на анализ в налоговый орган.

- Инспекция проводит оценку представленных сведений, после чего формирует план налогового мониторинга.

Удаленный вариант налогового контроля также предполагает свои формы реализации. Здесь перечень способов выявления нарушений ограничен.

В ходе мониторинга возможно следующее:

- потребовать предоставления дополнительных сведений;

- привлечь организацию для дачи пояснений;

- пригласить эксперта, специалиста или переводчик в целях всестороннего изучения документации.

По результатам мониторинга составляется мотивированное мнение должностного лица налоговой службы. Данный документ необходим в том случае, если установлен факт нарушения законодательства в части начисления и уплаты налогов.

Кроме того, организация может сама запросить мнение налоговой инспекции, если нарушений выявлено не было. В этом случае документ направляется в течение одного месяца с момента его составления.

Плановые проверки

Этот вид проверок подразумевает, что о них знают заблаговременно, информация содержится в общем плане и обозначена на сайте. Проверяющих будут интересовать аспекты работы, связанные с соблюдением общих требований, которые предъявляются в ходе осуществления определенной деятельности, и муниципальных правовых актов, которые ее регламентируют.

В ежегодном плане проведения проверок четко указывается дата проверки, или временной промежуток, цель проверки, и ее основание.

Орган, который будет осуществлять контроль направляет приказ или распоряжение, с обозначением лиц, участвующих в мероприятии. Указываются фамилия имя, отчество, а также занимаемая должность. Участие привлеченных экспертов и экспертных организаций обозначается отдельно.

В документе указывается, с какой целью и по каким основаниям будет проведена проверка, определены сроки и перечень административных регламентов. Приведен перечень документов, которые должны быть предоставлены для изучения и анализа. Затем прописываются даты начала и окончания проверки, которые не могут быть нарушены.

На законодательном уровне установлена и частота проведения такого вида проверок, которые должны проводиться один раз в три года. Исключения составляют образовательные, здравоохранительные и социальные сферы. Срок проведения не должен превышать двадцати рабочих дней.

В свою очередь плановые мероприятия делятся на документарные и выездные.

Документарные проверки имеет своей целью изучение документов, регламентирующих деятельность, при этом место проведения определяется местом нахождения проверяющего органа.

Выездные проверки будут проведены по месту нахождения проверяемых лиц, и предметом уже будут не только документы, но и вся деятельность с ее особенностями.

Стадии налогового контроля

Основной характеристикой стадии налогового контроля является наличие определенной, присущей только этой стадии цели, по достижению которой процесс может переходить на другую стадию. В тоже время стадиям надзора помимо целей и задач, стоящих перед ними, присущи и такие признаки, отличающие их друг от друга:

- Форма и характер процессуального действия.

- Субъекты, осуществляющие данную стадию контроля.

- Правовые последствия присущие данной стадии.

- Конечными результатами.

Перечисленные стадии, последовательно и параллельно в конечном итоге ведут к выполнению основной задачи налоговых органов – наполнение бюджета посредством взимания налогов в соответствии с нормами НК.

Кроме того стадии можно подразделить на две взаимосвязанные группы:

- Логическая.

- Функциональная.

При этом они следуют одна из другой и не исключают друг друга.

Логическая последовательность налогового контроля, выглядит следующим образом:

- Исследование и анализ дела, его обстоятельств и достоверности полученных сведений.

- Правоприменительный анализ – поиск норм под которые попадает данный вопрос и их анализ в свете рассматриваемого вопроса.

- Вынесение решение с юридическим оформление в виде актов и прочих предусмотренных законом формах.

Функциональные стадии, в отличие от логических, обладают присущими только для них временными и территориальными рамками и должна осуществляться правомочными лицами. Именно функциональные стадии и составляют основу процесса, где из одного действия вытекает другое и все они направлены на решение поставленной задачи. Исходя из НК, процесс налогового контроля можно представить из последовательности таких стадий:

- Непосредственно налоговый процесс.

- Исчисление суммы налога.

- Корректировка налоговых обязательств.

- Непосредственно налоговый контроль.

- Принудительное взыскание налогов.

- Привлечение к налоговой ответственности.

Стадия непосредственно налогового контроля является ключевой и так или иначе связанной со всеми другими стадиями и протекает практически параллельно всем основным стадиям. Например:

- Исчисление суммы налога непосредственно связанна с налоговым контролем, так как в процессе определения суммы используются данные о налогоплательщике полученные как в ходе процедуры учета, так и на основании данных налогового контроля.

- Стадия корректировки также зависит от налогового надзора, так как если, например, имеются основания считать, что налогоплательщик может скрыть денежные средства или имущества от налога, фискальные органы могут исключить возможности изменения срока уплаты налога или сбора. Как правило, такие сведения получают именно в ходе налогового надзора. Стадия налогового контроля имеет большое значение также для стадии корректировки. Корректировка в пользу налогоплательщика также производится в ходе проверок, так возврат или зачет излишне уплаченных сумм производится после проведения контрольных мероприятий.

- Принудительное взыскание налога также тесно связано со стадией контроля, так как выявление фактов неполной уплаты уклонения или несвоевременности происходит на стадии контрольных мероприятий.

- Привлечение к налоговой ответственности планомерно вытекает из стадии контроля так как факты нарушения НК непосредственно вытекают из мероприятий, проводимых на стадии налогового контроля и являются их следствием. Кроме того, доказательства нарушений в сфере НК собираются при налоговом контроле.

Помимо перечисленных стадий фискального контроля некоторыми специалистами выделяются другие стадии с примерно такой же последовательностью, например, согласно Паролло Е.В. налоговый надзор делится на такие этапы:

- Постановка на учет налогоплательщика.

- Получение налоговых деклараций и отчетности.

- Камеральная проверка.

- Исчисление налогов и сборов.

- Контроль за своевременностью и полнотой уплаты начисленных средств.

- Осуществление документальной проверки.

- Осуществление контроля за реализацией результатов проверки и уплаты штрафов и пени.

Обобщив изложенные выше взгляды на методы налогового контроля , а также с учетом состава участников, мероприятий присущих каждому этапу, результатов и перечнем документов, можно выделить такие основные этапы и стадии налогового учета в РФ:

- Постановка налогоплательщика на учет.

- Непосредственно учет в территориальных налоговых органах.

- Планирование и подготовка мероприятий по налоговому контролю.

- Проведение плановых и внеплановых мероприятий.

- Анализ материалов полученных в ходе налогового контроля и вынесение на их основании решения.

Снятие с налогоплательщика с учета.