Как рассчитывается среднемесячная заработная плата

Содержание:

Выплаты, которые учитываются при расчете среднего заработка

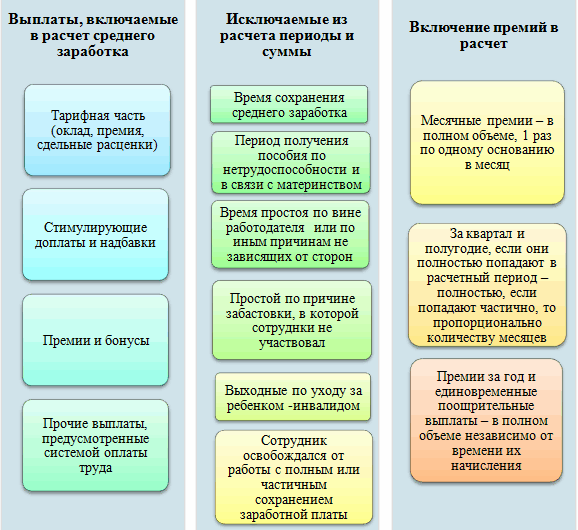

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Исключения из общего порядка расчета

Однако порядок расчета, установленный вышеуказанным Положением, имеет и свои исключения.

Первое из них — это срок расчета. В том случае, если за предыдущие 12 месяцев (и более) до того дня, когда осуществляется расчет, работник ни дня не отработал или весь 12-месячный период укладывается в срок декретного отпуска, отсчитывается еще 12 месяцев и расчет ведется исходя из срока, предшествующего общему порядку.

Второе исключение касается заработков. Если работник:

- не получал зарплаты по тем или иным причинам за последние 24 месяца;

- фактически ни дня не отработал за это же время;

- не получал зарплаты или не отработал ни дня в месяце, за который ведется расчет среднедневной зарплаты,

средняя зарплата рассчитывается на основе чистого оклада или тарифной сетки, которая применяется для конкретного работника.

Подпишитесь на рассылку

Расчет среднего заработка для различных ситуаций вы найдете в готовом решении от «КонсультантПлюс». Еще больше полезной информации вы узнаете, если оформите пробный бесплатный доступ к К+.

Когда требуется исчисление (расчет) средней заработной платы?

По закону, вопрос о том, как рассчитывается средняя заработная плата, обязательно должен возникнуть:

- если работник уходит в оплачиваемый отпуск (по ТК РФ отпускные выплачиваются исходя из средней зарплаты работника);

- если работник отстраняется от основных обязанностей с сохранением оплаты (например, при участии в качестве представителя на коллективных переговорах или исполнении особых обязанностей (государственных или общественных));

- если работник временно переводится в связи с простоем по основному месту труда либо для ликвидации последствий природной или техногенной катастрофы;

- при выплате выходного пособия в связи с расторжением трудового договора;

- при оплате пособий по нетрудоспособности;

- при увольнении, когда выплачиваются деньги за отпуск, который работник не успел использовать;

- при оплате простоя, когда в этом виновен работодатель;

- во время служебных командировок;

- во всех других случаях, когда работник имеет право на выплаты или компенсации, привязанные к средней зарплате.

Помимо этого сотрудник и по своей инициативе вправе затребовать данные, касающиеся его работы. В число таких данных входят как копии внутренних приказов или трудового договора, так и данные о среднемесячной заработной плате.

Как рассчитать среднюю зарплату за месяц

Очень часто для того, чтобы предоставить работнику сведения или провести установленные законом выплаты, работодатели применяют различные хитрости. Самой распространенной из них является учет только самой зарплаты без учета дополнительных выплат (премий, товаров, переданных в счет зарплаты и т. д.) — разумеется, это все совершенно незаконно.

Правила, по которым рассчитывается среднемесячная заработная плата,четко определены как Трудовым кодексом РФ (ст. 139), так и специальным положением, которое было утверждено еще в 2007 году Правительством РФ (и в которое позднее неоднократно вносились изменения). В соответствии с этими нормами при расчете средней зарплаты за месяц необходимо учитывать:

- реально начисленную зарплату за последние 12 месяцев;

- реально отработанное время по каждому календарному месяцу.

Месяц берется исходя из его продолжительности именно по календарю — то есть с 1 по 30 либо 31 число. Единственным исключением является, разумеется, февраль — в нем, в зависимости от года, берется либо 28, либо 29 (в високосном году) дней.

Вот пример расчета при следующих условиях: сотрудник отработал весь последний год без больничных и пропусков работы по другим причинам. И теперь хочет взять отпуск. Тогда формула расчета очень простая:

Средняя зарплата = Выплаты за 12 месяцев /12.

Но чтобы рассчитать отпускные, используется не средняя зарплата за месяц, а средний заработок за день. Для этого полученный среднемесячный заработок нужно разделить на число дней в месяце (берется среднестатистический показатель, который в 2015 году равен 29,3 дням).

Расчет среднемесячного заработка

Чтобы определить, какова у работника среднемесячная заработная плата, необходимо воспользоваться приведенным ниже алгоритмом.

Шаг первый: суммируем все выплаты, полученные работником за расчетный период. В их число входят:

- собственно зарплата с учетом всякого рода надбавок, районных коэффициентов и т. д. (как уже было сказано, если часть зарплаты работник получает не в виде денег, а в форме товаров или услуг, ответно полученных от работодателя, их стоимость также входит в сумму зарплаты, если такие товары или услуги человек получает ежемесячно);

- премии и иные вознаграждения, выплаченные работодателем за последние 12 календарных месяцев;

- если производились какие-то иные выплаты, обусловленные трудовым законодательством или договором между работником и работодателем, — и они тоже.

Шаг второй: определяется период расчета. Как уже было сказано, продолжительность месяца определяется исходя из их продолжительности по календарю. Однако в учитываемый срок не включаются периоды, когда работник:

- отсутствовал с сохранением среднего заработка;

- был нетрудоспособен или находился в отпуске по беременности, родам или уходу за ребенком, при этом получая соответствующие пособия;

- воспользовался правом на дополнительные нерабочие дни с сохранением заработка.

Легко понять, почему эти периоды не участвуют в расчетах: выплаты за них уже основаны на среднем заработке, поэтому использовать их повторно для расчета означает окончательно размывать размер средней зарплаты для конкретного работника.

Шаг третий: полученные суммы делятся на продолжительность расчетного периода.

Для чего необходимо проводить расчет среднего дневного заработка в России

Количество ситуаций, в которых может потребоваться проведение расчет среднего дневного заработка в России, достаточно велико. В первую очередь к таковым относятся случаи, когда работник не может исполнять свои прямые обязанности или осуществляет их в особом режиме. Основными случаями, для которых нужно рассчитать среднедневной заработок, являются:

-

Отпуска сотрудников

. Использование расчета средних доходов для определения отпускных выплат трудящемуся прямо предусмотрено нормативами трудового законодательства.

- Пособия по временной нетрудоспособности. Так как первичную выплату по больничному листу осуществляет работодатель, ему необходимо рассчитать полагающиеся сотруднику средства на основании его среднедневного заработка. При этом следует помнить, что потраченные на оплату больничных листов финансы будут скомпенсированы из средств ФСС. Однако Фонд также будет проводить расчет среднедневного заработка работника и компенсация будет проведена только в рамках информации, полученной самим Фондом. Таким образом, в данном случае неправильный расчет среднего заработка сотрудника может привести к прямым материальным издержкам работодателя.

- Командировочные. Положения Трудового кодекса РФ, регламентирующие направление трудящихся в служебные командировки, предписывают работодателю сохранять на время всей командировки за сотрудниками их средний заработок исходя из среднедневных показателей. При этом работодатель обязан выплачивать работнику его среднедневной заработок за каждый день командировки, а также за дни отъезда в командировку, возвращения из неё и нахождения в пути. Следует отметить, что за выходные в командировке, если они не предусматривают исполнения сотрудником трудовых обязанностей, работодатель платить не должен – но это не касается компенсаций проезда и проживания сотрудника.

- Компенсационные выплаты. На основании среднего заработка рассчитывается большинство видов обязательных предусмотренных законодательством компенсаций сотрудникам. В частности, именно исходя из среднего заработка компенсируются рабочие дни, потраченные трудящимся на прохождение обязательного медосмотра. Кроме этого, законодательство также предписывает обеспечивать сотрудников выплатой их среднего заработка на время сдачи крови или её компонентов и отдыха после означенной процедуры.

- Оплата простоя. В случае, если в организации возникает простой, то работникам должны выплачиваться средства на данный период. При этом расчет выплат по простою всегда также осуществляется непосредственно исходя из среднедневного заработка сотрудников за каждый день такового периода. При этом, оплата выплачивается в полном размере, если подобные обстоятельства возникли по вине работодателя, и в размере двух третьих от среднедневного заработка в случае, если в простое нет вины работодателя.

- Приостановление работы. Если в связи с невыплатой ему заработной платы работник согласно трудовому законодательству приостановил рабочую деятельность, то за каждый день такового приостановления он вправе все равно рассчитывать на выплату ему его среднедневного заработка.

- Оплата особого характера труда. В случае, если сотрудник трудится в условиях ночного времени или работает сверхурочно, то дополнительные выплаты за данные дни работы обеспечиваются и рассчитываются исходя именно из наличествующего среднего дневного заработка.

- При переводе сотрудника на иную должность. В некоторых случаях, когда перевод работника является необходимым в силу тех или иных обстоятельств и является временным, на период перевода трудящемуся должен быть предоставлен заработок, не ниже его среднедневного.

- При расторжении трудовых взаимоотношений. Непосредственно в случае расторжения трудовых взаимоотношений работодатель обеспечивает выплату работнику выходного пособия далеко не в каждой ситуации. При этом выплата выходного пособия рассчитывается исходя не из среднедневного, а из среднемесячного заработка в большинстве ситуаций. Однако ряд случаев требует выплаты пособия в размере заработка именно на среднедневной основе – например, когда по закону сотруднику полагается выходное пособие в размере двухнедельной зарплаты.

Необходимость расчета среднедневного заработка может также возникать и в иных ситуациях при осуществлении трудовых взаимоотношений. Кроме этого, данный показатель может быть достаточно важным для ведения финансовой отчетности и анализа затрат любой организации.

Среднечасовой заработок и расчет сумм, причитающихся работнику

Сотрудникам, которым установлен суммированный учет рабочего времени, для оплаты дней, в которых сохраняется средний заработок, рассчитывают среднечасовой заработок . Расчет среднедневного и среднечасового заработка по своей сути схож. Однако если в первом случае учитывают количество дней, то во втором — количество часов, фактически отработанных сотрудником.

Среднечасовой заработок определяют по формуле:

|

Сумма выплат работнику, участвующая в расчете среднего заработка Количество часов, отработанных сотрудником, участвующих в расчете среднего заработка |

Размер выплаты, которая причитается работнику, определяется так:

|

Среднечасовой заработок |

х |

Количество часов, подлежащих оплате |

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку на 7 рабочих дней (56 часов по графику). Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года. Иванову установлен суммированный учет рабочего времени и часовая тарифная ставка в размере 180 руб./ч.

|

Месяц расчетного периода |

Количество рабочих часов в расчетном периоде по производственному календарю |

Количество часов, фактически отработанных сотрудником |

Отклонения от обычных условий труда (количество часов (дней) и причина) |

Выплаты работнику (руб.) |

||

|

оклад |

другие выплаты |

выплаты, включаемые в расчет |

||||

|

Прошлый год |

||||||

| Декабрь | 176 | 176 | нет | 31 680 | — | 31 680 |

|

Текущий год |

||||||

| Январь | 128 | 112 | 16 часов (2 дня) — отпуск за свой счет | 20 160 | — | 20 160 |

| Февраль | 159 | 159 | нет | 28 620 | — | 28 620 |

| Март | 167 | 183 | 16 часов (2 дня) — работа в выходные | 30 060 | 5760 (оплата работы в выходной) | 35 820 |

| Апрель | 167 | 167 | нет | 30 060 | — | 30 060 |

| Май | 167 | 175 | 8 часов (1 день) — работа в праздник | 30 060 | 2880 (оплата работы в праздник) | 32 940 |

| Июнь | 159 | 159 | нет | 28 620 | — | 28 620 |

| Июль | 176 | 32 | 144 часа (18 дней) — ежегодный отпуск | 5760 | 25 920 (отпускные) | 5760 |

| Август | 184 | 184 | нет | 33 120 | 3000 (материальная помощь) | 33 120 |

| Сентябрь | 160 | 168 | 8 часов (1 день) — работа в выходные | 28 800 | 2880 (оплата работы в выходной) | 31 680 |

| Октябрь | 184 | 184 | нет | 33 120 | — | 33 120 |

| Ноябрь | 168 | 144 | 24 часа (3 дня) — служебная командировка | 30 240 | 7850 (оплата командировки, включая суточные и средний заработок) | 30 240 |

| Итого | 1995 | 1843 | — | — | — | 341 820 |

Среднечасовой заработок Иванова составит:

341 820 руб. : 1843 ч = 185 руб./ч.

За рабочие часы командировки ему должно быть начислено:

185 руб./ч × 56 ч = 10 360 руб.

Рабочим-сдельщикам при суммированном учете рабочего времени средний заработок рассчитывается в аналогичном порядке. При подсчете учитывают все выплаты, включаемые в расчет, и количество времени, фактически отработанного сдельщиком.

Какой период берется?

Как правило, для определения средней зарплаты в целом по предприятию используется временной промежуток равный месяцу, кварталу или году.

Выбор конкретного периода зависит от целей, для которых используется расчет, требуемой точности анализа, необходимостью подробного отслеживания динамики происходящих изменений.

Если расчет делается для анализа возможных рисков для проведения налоговых проверок, то как правило это квартал или год.

Для управленческой отчетности целесообразно рассчитывать среднюю зарплату ежемесячно.

В последнем случае можно путем сравнения с показателями конкурентов или по отрасли посмотреть, насколько уровень зарплат в среднем соответствует имеющемуся среднерыночному уровню, а также оценить насколько больше или меньше тратят на оплату труда конкуренты.

При возникновении потребности предприятие может рассчитывать этот показатель и за полгода или трехлетку, или пятилетку.

В данном случае все будет зависеть от желания руководства компании, его взглядов на ожидаемую динамику показателя и того, каких результатов оно хочет добиться по итогам расчетов.

Какие начисления входят?

Перечень выплат, используемых для вычисления средней зарплаты по организации, ничем не отличается от списка, используемого в аналогичных расчетах для больничного, отпуска, командировок и т.д.

Иными словами, в него включаются все выплаты, так или иначе имеющие отношение к оплате труда:

- тарифная часть заработной платы (оклад, часовая ставка, сдельная расценка);

- доплаты и надбавки, закрепленные локальными актами компании;

- стимулирующие выплаты, включая все виды премий и бонусов;

- иные выплаты, непосредственно связанные с оплатой за труд.

Обязательно исключаются из фонда оплаты труда, используемого для расчета, выплаты социального характера, а также начисления заработка за периоды, когда сотрудник фактически не работал.

Так, в частности не входит в формулу:

- сохранение среднего заработка на период отпуска;

- выплаты по больничному листу;

- оплата простоя по вине работодателя;

- оплата за дни ухода за ребенком инвалидом;

- компенсация проезда;

- оплата питания;

- оплата обучения и т.д.

Как рассчитать — формула

Для расчета среднемесячного заработка за год, приходящегося на 1 сотрудника в целом по организации, используется следующая формула:

Формула:

Сзп= ФОТ/ (ССЧп х Кп),

Где

- Сзп – средняя зарплата по предприятию на 1 работника;

- ФОТ – фонд оплаты труда за период;

- ССЧп – среднесписочная численность за период;

- Кп – количество периодов, за которые учитывается заработная плата.

Фонд оплаты труда получается путем суммирования всех начислений в компании за выбранный период расчета (месяц, квартал или год).

Среднесписочная численность также рассчитывается в зависимости от выбранного периода, она может быть среднемесячной, среднеквартальной или среднегодовой.

Количество периодов должно быть кратно количеству месяцев, участвующих в расчете, если это квартал, то данный показатель равен 3, если год, то 12, если полугодие, то 6.

Пример расчета для налоговой за год

Исходные данные:

По итогам работы за 2018 год в компании сложились следующие показатели:

- Фонд заработной платы — 20586 865 руб.;

- Среднегодовая численность сотрудников – 16 человек;

Требуется посчитать среднюю заработную плату по предприятию по итогам года.

Как рассчитать:

20 586 865 / (16 х 12) = 20 586 865 / 192 = 107 223,25 руб. на человека в месяц.

Неплохой показатель, который хотел бы в реальности иметь каждый работник, но который привел бы в ужас большинство работодателей.

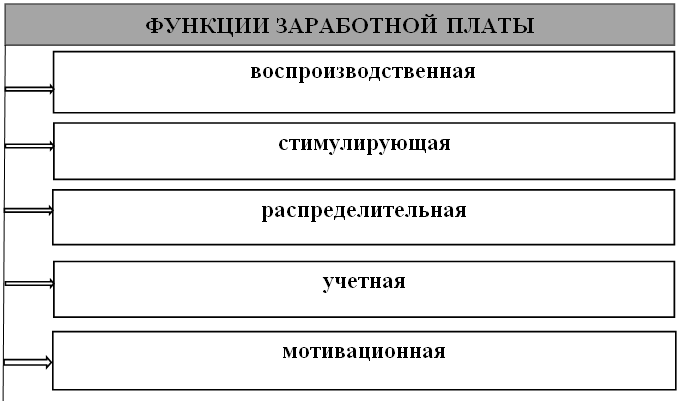

Какие функции выполняет заработная плата

Заработная плата – это важный фактор и для работника, и для работодателя. Это связано с тем, что она выполняет несколько важных функций. Все они показаны на рисунке:

Рассмотрим более подробно сущность функций, выполняемых заработной платой:

- Уровень оплаты труда работника должен быть таким, чтобы работник полностью использовал свой потенциал (знания, умения) в своей работе в этом смысл воспроизводственной функции заработной платы. Этой суммы сотруднику должно хватать на то, чтобы удовлетворить свои физические (питание, жилье, предметы одежды) и социальные потребности (образование и профессиональная переподготовка). Воспроизводственная функция заработной платы в РФ заключается в установлении МРОТ, то есть предполагается, что на эту сумму работник сможет минимально удовлетворить свои потребности;

- Стимулирующая функция заработной платы заключается в том, что уровень оплаты труда должен стимулировать людей работать, а возможный профессиональный рост приводить к тому, чтобы человек стремился увеличивать свои знания, умения и повышать качество своей работы. Например, сегодня сложилась такая ситуация, когда эта функция не работает. Потому что некоторым категориям работников назначается очень низкая заработная плата, многие из них принимают решение не работать;

- Распределительная функция заработной платы необходима для того, чтобы регулировать спрос от работодателей на сотрудников и предложение от соискателей. Баланс между потребностями фирм в работниках и людьми, которые ищут работу, позволяет дифференцировать (различать) уровень оплаты труда разных профессий.То есть эта функция заключается в перераспределении работников с учетом потребностей рынка труда. Например, организации требуется квалифицированный менеджер по кадрам, который мог бы разработать систему мотивации персонала, ему работодатель готов платить высокое жалованье. Таких соискателей на рынке труда немного, а вот ищущих работу по профессии менеджер по продажам очень много. По закону спроса и предложения на рынке труда, зарплата менеджера будет невысокой.

К функциям заработной платы работника относятся и учетная, и мотивационная. Первая необходима, чтобы осуществлять контроль за количеством труда (отработанного времени) и уровнем ее оплаты. Мотивационная функция зарплаты возникает как желание человека работать и получать за это вознаграждение, расти в профессии (приобретать новые знания, научиться работать в новом программном обеспечении, освоить работу на новом станке, получить новую более высокую должность), а также стремиться к росту доходов. Желание трудиться возникает у человека как ответ на необходимость удовлетворять потребности (не только физиологические, но и социальные, такие как самореализация в профессии, летний отдых за границей или посещение театров, а также в уважении (назначение на должность начальника). Работодатель должен создавать такие условия, чтобы деятельность гражданина на рабочем месте была более результативной. Например, если сотрудник хочет повысить квалификацию, то оправить его на дополнительные курсы, или если работник трудится без выходных для выполнения срочной работы, увеличить сумму его премии на 10%, при болезни – оказать материальную поддержку, или установить более удобный график работы для работника. Сегодня многие фирмы разрабатывают не только материальную систему мотивации (рост зарплаты, надбавки и дополнительные выплаты, но и нематериальную (это корпоративные мероприятия, различные конкурсы между сотрудниками с подарками лучшим, льготные путевки в санатории).

Платят по договоренности – это как?

Иногда при поиске работы многие соискатели наталкиваются на вакансии, где в условиях указана «зарплата по договорённости». В Трудовом кодексе нет точного определения этого явления, так как официально такого вида зарплаты не существует.

Тем не менее, некоторые откликаются на такие вакансии на свой страх и риск, ведь среди потенциальных работодателей зачастую скрываются мошенники и аферисты.

Однако не всегда за такими вакансиями скрывается обман. Работодатели иногда намеренно не указывают размер заработной платы для расширения списка откликнувшихся на вакансию.

К примеру, если работа фактически оплачивается не так хорошо, избегание указания в графе «зарплата» точных цифр поможет привлечь внимание к вакансии как молодых работников, так и специалистов с опытом работы в той или иной сфере