Как рассчитать среднедневной заработок: калькулятор

Содержание:

На региональном бланке

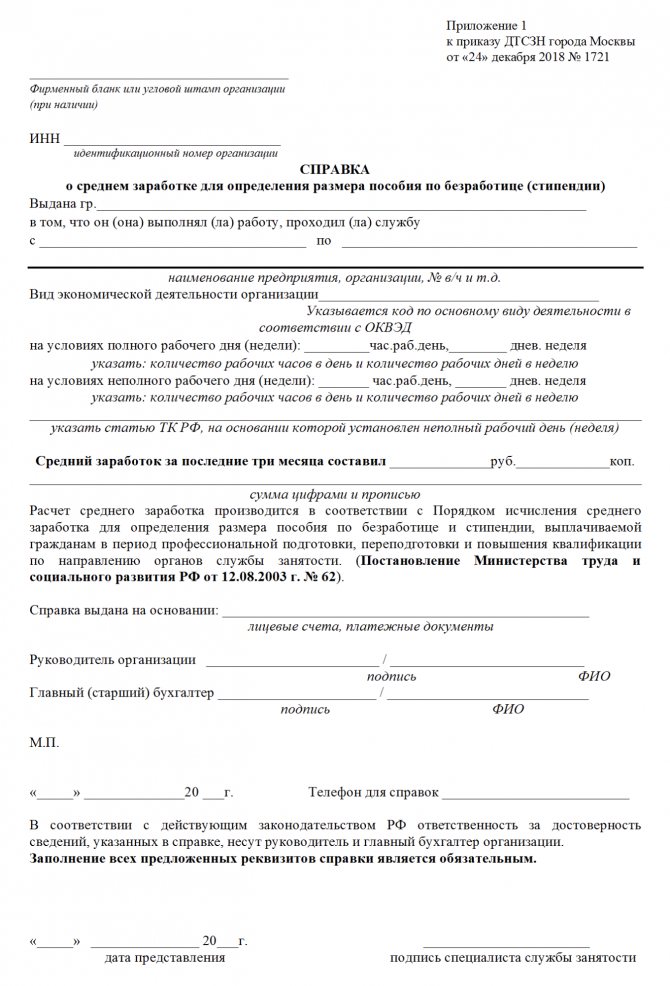

Надо отметить, что свой образец справки о размере среднего заработка для центра занятости может быть утверждён на уровне субъекта РФ органом, отвечающим за трудовые отношения в регионе.

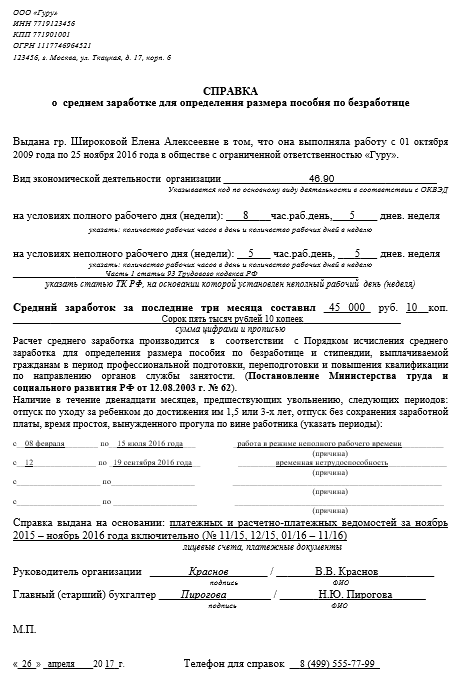

Далее показан пример заполнения справки о среднем заработке, которую могут при желании использовать работодатели, зарегистрированные на территории г. Москвы. За основу возьмём те же условия. И дополнительно укажем, что с 08 февраля по 15 июля 2016 года Широкова на основании части 1 статьи 93 ТК РФ трудилась в режиме неполного рабочего времени.

На наш взгляд, второй (московский) образец заполнения справки о среднем заработке в 2020году оформлять даже проще, чем разработанный Минтрудом, поскольку он включает в себя меньшее число обязательных реквизитов, связанных с расчётом среднего заработка уволившегося (уволенного) сотрудника за последние 3 месяца.

Важно сказать, что каждый региональный центр занятости разрабатывает свой бланк. Поэтому, прежде чем заполнить справку, обратитесь за формой в территориальное отделение службы занятости

Представление справки не по форме, утвержденной региональным центром занятости, может быть причиной отказа для назначения пособия по безработице (письмо Роструда от 08.11.2010 № 3281-6-2).

Как заполнить справку о среднем заработке для центра занятости Бланк справки о среднем заработке для центра занятости Среднедневной заработок для расчета больничного в 2020 году Расчёт среднедневного заработка из МРОТ в 2020 году

Как рассчитать среднемесячную заработную плату?

Нередко бывает нужно рассчитать среднемесячную заработную плату. Многие думают, что достаточно просто сложить все выплаты за определенный период и разделить на количество месяцев, а некоторые складывают только оклад. Но и то, и другое неверно. Перед тем как рассчитать среднемесячную заработную плату необходимо суммировать все сделанные выплаты, касающиеся оплаты труда, то есть надбавки, вознаграждения, премии, оклад, в общем, все то, что было обложено НДФЛ.

Рассчитываем среднемесячную заработную плату

Во-первых, следует установить период, за который требуется высчитать среднемесячную заработную плату. Например, когда высчитывается сумма компенсации за неиспользованный отпуск, то в этом случае расчетный период будет равен промежутку времени, в котором человек не использовал ежегодный оплачиваемый отпуск. Затем, используя данные из расчетных ведомостей за этот период, нужно просуммировать все произведенные выплаты, которые были обложены подоходным налогом. Однако следует учесть, что из этой суммы нужно будет вычесть любую материальную помощь и различные выплаты, выданные в качества бонуса или подарка.

После этого, полученную сумму потребуется разделить на число месяцев в вашем расчетном периоде. К примеру, если секретарю за 9 месяцев работы было выплачена заработная плата в сумме 99000 рублей, то среднемесячная зарплата будет равна 99000 рублей, делим ее 9 месяцев, и получаем 11000 рублей.

Не полностью отработанный месяц

Некоторые не знают, как произвести расчет среднемесячной зарплаты, если месяц был отработан не полностью. В этом случае, при расчете отпускных выплат и расчете компенсации за неиспользованный отпуск, неотработанный полностью месяц следует округлить следующим образом: если сотрудник отработал в месяце 15 и более дней, то данный период будет входить в расчет как целый месяц. А вот если он отработал меньше 15 дней, то данное время исключается из расчета.

Пособия

Если вам требуется вычислить среднюю заработную плату при расчете пособия по беременности и родам, то следует просуммировать все осуществленные выплаты за последнее 12, либо 24 месяца, после чего нужно также сложить все выплаты за расчетный период и разделить полученную сумму на количество месяцев. Если необходимо рассчитать среднемесячную зарплату для выплаты выходного пособия, то в этом случае вам потребуется взять в расчет последние 12 месяцев. Теперь вы знаете, как посчитать среднемесячную заработную плату, и у вас не будет ошибок в расчете, и вы будете действовать в соответствии с ТК РФ.

Ещё больше интересного

Когда требуется исчисление (расчет) средней заработной платы?

По закону, вопрос о том, как рассчитывается средняя заработная плата, обязательно должен возникнуть:

- если работник уходит в оплачиваемый отпуск (по ТК РФ отпускные выплачиваются исходя из средней зарплаты работника);

- если работник отстраняется от основных обязанностей с сохранением оплаты (например, при участии в качестве представителя на коллективных переговорах или исполнении особых обязанностей (государственных или общественных));

- если работник временно переводится в связи с простоем по основному месту труда либо для ликвидации последствий природной или техногенной катастрофы;

- при выплате выходного пособия в связи с расторжением трудового договора;

- при оплате пособий по нетрудоспособности;

- при увольнении, когда выплачиваются деньги за отпуск, который работник не успел использовать;

- при оплате простоя, когда в этом виновен работодатель;

- во время служебных командировок;

- во всех других случаях, когда работник имеет право на выплаты или компенсации, привязанные к средней зарплате.

Помимо этого сотрудник и по своей инициативе вправе затребовать данные, касающиеся его работы. В число таких данных входят как копии внутренних приказов или трудового договора, так и данные о среднемесячной заработной плате.

Как рассчитать среднюю зарплату за месяц

Очень часто для того, чтобы предоставить работнику сведения или провести установленные законом выплаты, работодатели применяют различные хитрости. Самой распространенной из них является учет только самой зарплаты без учета дополнительных выплат (премий, товаров, переданных в счет зарплаты и т. д.) — разумеется, это все совершенно незаконно.

Правила, по которым рассчитывается среднемесячная заработная плата,четко определены как Трудовым кодексом РФ (ст. 139), так и специальным положением, которое было утверждено еще в 2007 году Правительством РФ (и в которое позднее неоднократно вносились изменения). В соответствии с этими нормами при расчете средней зарплаты за месяц необходимо учитывать:

- реально начисленную зарплату за последние 12 месяцев;

- реально отработанное время по каждому календарному месяцу.

Месяц берется исходя из его продолжительности именно по календарю — то есть с 1 по 30 либо 31 число. Единственным исключением является, разумеется, февраль — в нем, в зависимости от года, берется либо 28, либо 29 (в високосном году) дней.

Вот пример расчета при следующих условиях: сотрудник отработал весь последний год без больничных и пропусков работы по другим причинам. И теперь хочет взять отпуск. Тогда формула расчета очень простая:

Средняя зарплата = Выплаты за 12 месяцев /12.

Но чтобы рассчитать отпускные, используется не средняя зарплата за месяц, а средний заработок за день. Для этого полученный среднемесячный заработок нужно разделить на число дней в месяце (берется среднестатистический показатель, который в 2015 году равен 29,3 дням).

Расчет среднемесячного заработка

Чтобы определить, какова у работника среднемесячная заработная плата, необходимо воспользоваться приведенным ниже алгоритмом.

Шаг первый: суммируем все выплаты, полученные работником за расчетный период. В их число входят:

- собственно зарплата с учетом всякого рода надбавок, районных коэффициентов и т. д. (как уже было сказано, если часть зарплаты работник получает не в виде денег, а в форме товаров или услуг, ответно полученных от работодателя, их стоимость также входит в сумму зарплаты, если такие товары или услуги человек получает ежемесячно);

- премии и иные вознаграждения, выплаченные работодателем за последние 12 календарных месяцев;

- если производились какие-то иные выплаты, обусловленные трудовым законодательством или договором между работником и работодателем, — и они тоже.

Шаг второй: определяется период расчета. Как уже было сказано, продолжительность месяца определяется исходя из их продолжительности по календарю. Однако в учитываемый срок не включаются периоды, когда работник:

- отсутствовал с сохранением среднего заработка;

- был нетрудоспособен или находился в отпуске по беременности, родам или уходу за ребенком, при этом получая соответствующие пособия;

- воспользовался правом на дополнительные нерабочие дни с сохранением заработка.

Легко понять, почему эти периоды не участвуют в расчетах: выплаты за них уже основаны на среднем заработке, поэтому использовать их повторно для расчета означает окончательно размывать размер средней зарплаты для конкретного работника.

Шаг третий: полученные суммы делятся на продолжительность расчетного периода.

Что такое среднемесячная заработная плата – что в неё входит

Понятие среднемесячной заработной платы является крайне важным во многих аспектах трудовых взаимоотношений между работодателем и сотрудником. Но что же представляет собой этот показатель? Среднемесячная зарплата – это усредненное значение всех получаемых вознаграждений за труд сотрудника в течение 12 месяцев в перерасчете на каждый отдельный месяц.

При этом следует понимать, что среднемесячная заработная плата может включать в себя различные выплаты, в том числе:

- Оклад сотрудника. Вне зависимости от обстоятельств, если работник получает фиксированный оклад, его размеры всегда включаются в заработную плату.

- Выплаты по тарифу. Если трудящийся работает по сдельной системе оплаты труда, то весь полученный им в её рамках доход включается в расчет.

- Процентные выплаты. Когда трудовой договор предусматривает выплату работника определенного процента от выручки или иного показателя, то эти выплаты также принимают участие в расчете.

- Надбавки. Когда законодательство предусматривает выплату работникам различных надбавок, например – за выслугу лет, за работу в условиях Крайнего Севера, или же просто, когда заработная плата увеличивается для соответствия МРОТ с учетом районного коэффициента.

- Премии и иные стимулирующие выплаты. Все виды премий или других выплат, связанных с результатами трудовой деятельности, считаются частью среднемесячного заработка и полностью участвуют в расчетах.

- Дополнительные обязательные выплаты. Оплата сверхурочных, труда в ночное время, доплата за вредные или опасные условия – все эти виды выплат в соответствии с требованиями законодательства участвуют в расчете.

Также необходимо помнить, что при расчете среднемесячной заработной платы не должен учитываться ряд других выплат, полагающихся сотруднику. В первую очередь это касается платежей, имеющих компенсационное назначение, однако также затрагивает и ряд других выплат. Так, не участвуют и не включаются в доход сотрудника при расчете среднемесячной зарплаты следующие выплаты:

- Компенсация отпуска. Если расчет заработка происходит после увольнения работника, то компенсации неиспользованного отпуска не включаются в расчет среднемесячного заработка.

- Отпускные. Выплаты отпускных сами по себе также не включаются в среднемесячный заработок сотрудников

- Больничные и декретные. Компенсация временной нетрудоспособности, а также выплаты декретных не включаются в расчет среднемесячного заработка.

- Материальная помощь. Суммы, выплачиваемые трудящимся в качестве материальной помощи не участвуют в расчете среднего заработка.

- Суточные, командировочные и иные выплаты, возмещающие затраты сотрудника. Данные платежи не являются доходом сотрудника в принципе, а призваны скомпенсировать расходы работника и поэтому к среднемесячной заработной плате они не причисляются.

- Премии, не связанные с выполнением трудовых обязанностей. Так, выплаты в честь дня рождения работника или организации, в честь государственных праздников и иные премии не могут учитываться при расчете среднемесячного заработка, так как никак не коррелируют с трудовой функцией сотрудника и не выступают вознаграждением за труд.

- Иные виды компенсаций и платежей, не связанных с трудовой функцией. Оплата периода простоя сотрудника или иных периодов, в течение которых сотрудник не работает, также не включается в расчеты.

Если выплата заработной платы частично обеспечивается в натуре, что позволяет делать Трудовой кодекс, то данная выплата всё равно учитывается при расчете среднемесячного заработка, а также облагается НДФЛ и страховыми взносами, как и денежные платежи.

Виды выплат, рассчитываемых исходя из среднего заработка

Отметим, что есть много выплат, которые положены работнику организации, и которые рассчитываются исходя из величины среднего заработка. К таким выплатам относятся:

-

отпускные>;

-

выходное пособие;

-

командировочные;

-

другие выплаты.

При этом средний заработок на основании п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922, рассчитывается как произведение среднедневного заработка на количество дней в периоде оплаты.

Порядок исчисления

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета

Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце. Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней. Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.

Что конкретно должно учитываться при расчете среднего заработка

Как рассчитывается средний заработок, прописано в Положении об исчислении среднего заработка. Среднедневной доход считают исходя из сумм оплаты труда за предыдущие 12 месяцев. В его расчет включают все дни и выплаты за время, когда работник находился на рабочем месте, и не включают за время отсутствия на работе:

- болезнь;

- отпуск;

- командировка;

- иное отсутствие, оплачиваемое или нет.

Не следует включать в расчет разовые выплаты, не связанные с выполнением сотрудником трудовых обязанностей: поощрение к празднику, материальная помощь.

Если в периоде расчета выплачивались премии, то их необходимо учитывать следующим образом:

| Вид премии | Порядок включения в расчет |

| За период меньше расчетного (месячная, квартальная) | Полностью по одной за каждый показатель премирования (например, объем выручки, количество продаж) |

| За период больше расчетного (например, за выполнение длительного заказа покупателя) | В размере месячной части за каждый показатель за каждый месяц расчетного периода |

| По итогам года | Включается полностью, независимо от даты фактического начисления и выплаты |

Если было повышение окладов по всей компании или в подразделении, в котором работает сотрудник, то выплаты, включаемые в подсчет, после повышения необходимо скорректировать на коэффициент:

О социальной помощи федерального уровня

Федеральные льготы отличаются от обычных региональных.

- Для поступления в ВУЗы.

- Получение юридических консультаций на бесплатной основе.

- Льготы при выплате налогов.

- Субсидии жилищной группы. Например, на получение и оплату коммунальных услуг.

Даже дети должны соответствовать нескольким , чтобы рассчитывать на льготное поступление, обучение в ВУЗах.

Это набор минимально установленного количества баллов при сдаче Единого Государственного Экзамена, возраст не старше 20 лет, инвалидность первой группы, или наличие лишь одного из родителей.

Для подтверждения информации о доходах требуется представить справку с места работы.

Обязательное требование – печать фирмы вместе с подписями от руководителя и главного бухгалтера.

Зачем рассчитывают среднюю заработную плату россиян

Данные об уровне среднемесячных зарплат, которые публикует Росстат, официальные. Их используют для расчета некоторых показателей по стране. В частности, для установления размера алиментов. Но в некоторых случаях эти показатели фигурируют и в других документах. Так в указах президента на величину ссылались при регулировке размера заработных плат в определенных сферах. На их основе давались распоряжения чиновникам в регионах:

- поднять зарплату школьных педагогов, преподавателей профессионального образования, социальных работников и среднего и младшего медперсонала до среднего значения по региону;

- уравнять зарплату дошкольных педагогов до среднего значения в сфере образования;

- удвоить зарплаты врачей, преподавателей вузов и научных работников по сравнению со средним значением по региону.

Не всего удалось достигнуть на местах, но при расчетах в основу были заложены данные Росстата. Также сведения о средней зарплате закладывают при создании программ социально-экономического развития субъектов федерации. И при сравнении уровня доходов россиян и жителей других стран.

Средняя зарплата по стране и регионам рассчитывается ежемесячно, ежеквартально, по полугодию и за год. При вычислении объема доходов учитывается не только заработная плата работника, но и дополнительные выплаты, компенсации, доходы за переработку, единоразовые или регулярные выплаты.

Как рассчитывается компенсация при увольнении

Основные правила расчета

При расчете компенсации увольняющемуся сотруднику

бухгалтера должны руководствоваться следующими правилами:

- Если стаж сотрудника превышает 11 месяцев, он округляется в большую сторону – до 1 года. Исключение – округление до 11 месяцев, если стаж составляет, например, 10,5: здесь используется указанная выше цифра.

- При округлении следует руководствоваться математическими принципами: если цифра превышает половину от исходной, округлять следует в большую сторону. Это касается только начисления денежных средств, для расчета стажа правило не подходит: здесь необходимо действовать только в пользу увольняющегося либо оставлять все без изменений.

- Весь ежегодный отпуск компенсируется при условии, что сотрудник отработал более 1 года. В остальных случаях придется рассчитывать количество полагающихся дней отдыха.

- Все выплаты должны быть произведены не позднее последнего рабочего дня сотрудника. Если на предприятии используются банковские карты, деньги перечисляются на индивидуальные счета. Наличные выдаются только на руки. Если сотрудник не забирает их, впоследствии средства выдаются при обращении в организацию.

Количество дней неиспользованного отпуска для работника, протрудившегося менее 1 года, рассчитывается по следующей формуле:

Например:

Гражданин проработал в ООО «ООО» 10 месяцев. По закону ему полагается 28 дней отпуска. Расчет ведется так:

Сам процесс расчета компенсации выглядит так:

- Определяется количество полагающихся дней отдыха.

- Полученный результат умножается на среднедневной заработок.

Как рассчитать среднюю зарплату за день:

- Определяем размер всех выплат за расчетный период. Например, если речь идет о компенсировании отпуска за 10 месяцев работы, то и учитываются все выплаченные суммы. Из расчета исключаются командировочные, больничные, отгулы, дополнительные выходные, отпуска вне графика.

- Результат делим на 12, затем – на 29,4 – среднее количество дней в месяце.

Пример:

Женщина не использовала отпуск 10 месяцев. Ее средний заработок за указанный период составляет 300000 руб. Отработано 123 дня.

Пример 1

Гражданин протрудился на предприятии 8 месяцев. Его средняя зарплата за указанный период составляет 350 000 руб. Ему полагается 30 дней отпуска (28 – основного, 2 – дополнительного оплачиваемого).

Пример 2

Женщина работает на предприятии 10,5 месяцев. По общему правилу значение округляется в большую сторону, т.е. до 11 месяцев. За это время ею было заработано 200 000 руб. Установленная длительность отпуска -28 календарных дней.

Пример 3

Мужчина проработал в компании 9 месяцев. За это время им было заработано 500000 руб. По закону ему полагается отпуск в 28 календарных дней, из них 14 дней он уже использовал.

Как рассчитывается компенсация сезонным работникам

Согласно ст. 295 ТК РФ, гражданам, трудоустроенным по срочным трудовым договорам, отпуск рассчитывается не в календарных, а в рабочих днях. За каждый отработанный месяц предоставляется 2 дня отпуска. Сюда же относятся и сотрудники, работающие по договорам сроком до двух месяцев.

В обоих случаях расчет ведется по следующей формуле:

Например:

Гражданин проработал полные 2 месяца по срочному трудовому договору. Отпуск им не использовался. За это время им заработано 150000 руб.

Второй пример:

По договору женщина отработала на предприятии 3 месяца, заработала 100000 руб. Также ею было использовано 2 дня отпуска.

В каких случаях выплачивается выходное пособие

В некоторых случаях, при увольнении сотрудников, им положена выплата выходного пособия. Его размер зависит от оснований прекращения трудовых отношений. Выходное пособие в размере среднего заработка конкретного сотрудника за 2 недели выплачивается, если этот сотрудник увольняется по причине:

- несоответствия той должности, которую он занимает. Основание несоответствия – его состояние здоровья. Этот факт должен быть подтверждён соответствующим медицинским документом;

- призыва на срочную воинскую службу или альтернативную воинскую службу;

- переезда работодателя в другую местность и отказа сотрудника на переезд вместе с ним;

- на данное рабочее место возвращается сотрудник, который в суде оспорил своё увольнение и теперь считается восстановленным на рабочем месте. Этот факт должен быть подтверждён соответствующим решением суда;

- изменения работодателем условий труда, что привело к отказу работать в таких условиях конкретного сотрудника;

- полной утраты этим работником своей трудоспособности вследствие болезни, несчастного случая или по другой причине. Этот факт также должен быть подтверждён соответствующим медицинским заключением;

- прекращения трудового договора с работником, который был нанят для выполнения сезонных работ по причине ликвидации работодателя или сокращения штатов.

Выходное пособие в размере среднего заработка конкретного сотрудника за 2 месяца выплачивается в следующих случаях:

- сокращение штатов на предприятии или численности кадров;

- полная ликвидация работодателя, при этом не имеет значения, является он предпринимателем или юридическим лицом;

- расторжение трудового договора с этим сотрудником по причине того, что были нарушены нормы закона при его составлении и заключении. Однако выплата будет произведена только в том случае, если есть обстоятельства, которые препятствуют исполнению работником его прямых трудовых обязанностей, а нарушения были допущены не по его вине.

При сокращении штата работодатель также должен выплатить:

- дополнительное выходное пособие в размере среднемесячного заработка за второй месяц после увольнения, если работник не трудоустроился;

- за третий месяц после увольнения, если работник по-прежнему не нашёл работу. Выплата будет произведена только в том случае, если через 2 недели после увольнения, этот работник встал на учёт в центр занятости;

- пособие, если работник увольняется до истечения 2-месячного срока уведомления. Размер пособия рассчитывается пропорционально оставшимся до окончания срока дням.

Работодатель имеет право самостоятельно установить и размер выходного пособия, и иные случаи его выплаты увольняющимся сотрудникам. Закон не запрещает ему этого делать.

В отдельных статьях ТК РФ приведены иные категории работников, которым положено выплачивать выходное пособие:

- руководитель фирмы, его заместитель и главный бухгалтер, если их увольнение происходит по причине смены собственника у юрлица. Размер пособия регулируется ст. 181 ТК РФ и не может быть ниже среднего заработка этих работников за 3 месяца;

- в ст. 279 приведены такие же нормы, но только относительно руководителя унитарного предприятия;

- если работник трудился в условиях Крайнего Севера и увольняется по причине ликвидации работодателя или по сокращению штата, то выходное пособие ему должно быть выплачено в размере заработка за 3 месяца. Если же он вовремя встанет на учёт в центр занятости и не сможет трудоустроиться, выплаты производятся в течение полугода;

- в ст. 307 сказано, что если работодателем является физическое лицо, а трудовой договор с работником заключён по всем правилам трудового законодательства, то размер выходного пособия должен быть прописан именно в договоре.

Если работник нанимается на работу на срок до 2 месяцев, то выходное пособие ему не выплачивается. При этом закон не запрещает работодателю самостоятельно произвести необходимые выплаты.

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ. Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Более детально порядок расчета прописан в положении «Об особенностях порядка исчисления средней заработной платы», которое утверждено постановлением Правительства РФ от 24.12.2007 № 922. Расскажем подробнее о том, как рассчитать среднемесячную зарплату. Последние изменения в данный документ вносились в 2021 году, поэтому на него нужно ориентироваться при расчете среднего заработка в 2021 г.

О том, как рассчитать среднюю численность, читайте в статье «Как рассчитать среднесписочную численность работников?».