Может ли ип принимать оплату на личный счет и обойтись без расчетного?

Содержание:

Когда предпринимателю ИП понадобится расчетный счет

Работать без счета в банке могут в основном предприниматели, которые занимаются розничной торговлей или бытовыми услугами. Такие ИП часто работают только с населением, принимают наличные оплаты.

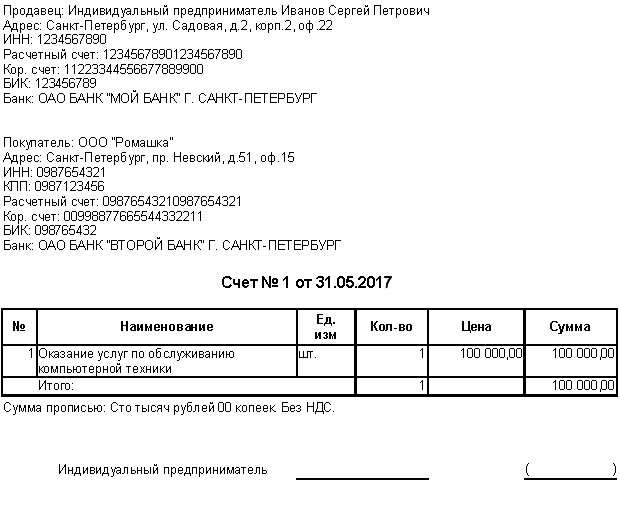

Но когда вы заключаете договоры с компаниями, другими предпринимателями, платите или получаете значительные суммы, в этом случае без расчетного счета в банке не обойтись. Потому что рассчитываться наличными с компаниями и другими бизнесменами вы можете в сумме не больше 100 000 руб. по одному договору (п. 5 и 6 Указания Банка России от 07.10.2013 № 3073-У).

Теоретически предприниматель может не открывать расчетный счет в качестве ИП, а использовать свой личный счет физлица. Но в этом случае возникают сложности с платежами и налогами.

Вариант № 1. Не все ваши клиенты могут перечислять деньги на личный счет, потому что зачастую контагенты боятся, что налоговики посчитают платеж на личный счет доходом физлица. А с выплат физическим лицам компании обязаны удерживать НДФЛ в качестве налоговых агентов. И отчитываться по формам 6-НДФЛ и 2-НДФЛ.

На самом деле бояться нечего, если предприниматель заключил с покупателем договор и есть первичные документы, в которых фигурирует ИП. А клиент указал в банковском документе, что переводит платеж коммерсанту (письмо Минфина России от 21.03.2011 № 03-04-06/3-52).

Вариант № 2. Иногда банк может не проводить бизнес-платежи по личному счету физлица. Потому что такой счет не предназначен для предпринимательской деятельности бизнесмена (ст. 848 ГК РФ). А потому такое условие банки прописывают в договорах на открытие счетов (п. 2.2 и 2.3 Инструкции Банка России от 30.05.2014 № 153-И). Поэтому не все банки переводят деньги, предназначенные для ИП, на счет физлица.

Вариант № 3. Фискальные органы часто считают налоги со всех поступлений на карте или личном счете физлица-предпринимателя. Такое может произойти, если на личный счет человека приходят деньги как от предпринимательской деятельности, так и не связанные с бизнесом. В этом случае придется доказывать, какие суммы относятся к бизнесу, а какие личные.

Вариант № 4. Налоговые инспекторы не признают расходы, оплаченные с личного счета. У вас могут возникнуть сложности с признанием расходов, если вы применяете одну из систем налогообложения ИП: общую систему или УСН (доходы минус расходы). Налоговики посчитают оплату с карточки личными тратами гражданина, которые не связаны с бизнесом. Поэтому даже в суде бывает сложно отстоять целесообразность затрат, оплаченных с личного счета (письмо Минфина России от 16.01.2015 № 03-11-11/665).

Конечно, если у Вас небольшой бизнес, расчетный счет в банке Вас никто не заставит открывать. Но … при больших оборотах, при участии в государственных закупках предпринимателю лучше вести безналичные платежи через расчетный счет в банке. Почитайте, как его открыть.

Важно!

1. Если планируете безналичные расчеты с контрагентами, то не используйте личный счет физического лица, а откройте расчетный. Тогда не возникнет проблем с клиентами и налоговиками.

2. С 1 сентября 2016 года, чтобы открыть в банке расчетный счет, не надо представлять свидетельство о регистрации ИП и постановке на учет в ИФНС. До 1 сентября эти документы нужны.

3. Уведомлять налоговую инспекцию и фонды об открытии расчетного счета в российском банке не нужно.

Порядок открытия расчетного счета

Открытие расчетного счета для юридических лиц и открытие расчетного счета для ИП регулируется Инструкцией Центробанка РФ от 30.05.2014 № 153-И. Чтобы вам не отказали в открытии расчетного счета необходимо вместе с заявлением на открытие расчетного счета предоставить хотя бы обязательный минимум необходимых документов:

|

Документы для открытия расчетного счета ООО |

Документы для открытия расчетного счета ИП |

|

Свидетельство о госрегистрации ООО |

Свидетельство о госрегистрации ИП |

|

Свидетельство о постановке на налоговый учет |

Свидетельство о постановке на налоговый учет |

|

Устав ООО |

Документ, удостоверяющий личность физического лица |

|

Карточка с образцами подписей и оттиска печати (при наличии печати) |

Карточка с образцами подписей и оттиска печати (при наличии печати) |

|

Документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами |

Документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами |

|

Документы, подтверждающие полномочия руководителя |

Лицензии или патенты, выданные ИП или лицу, занимающемуся частной практикой |

|

Лицензии или разрешения, если они имеют отношение к заключению договора об открытии расчетного счета |

Дополнительно банк вправе запросить другие документы, характеризующие заявителя:

- выписку из государственного реестра (ЕГРЮЛ или ЕГРИП);

- копию годовой бухгалтерской отчетности;

- справку об отсутствии задолженности перед бюджетом;

- копии налоговых деклараций;

- рекомендательные письма контрагентов и др.

После рассмотрения документов и принятия положительного решения, банк заключает договор с заявителем. Уведомление об открытии расчетного счета в 2017 году в налоговую инспекцию и фонды банки подают самостоятельно. Ранее это было обязанностью собственников счетов, за нарушение которой налагался штраф в 5 000 рублей.

ИП с расчётным счётом: преимущества

ИП ведет свою деятельность, используя расчет наличными. Но также он применяет безналичный расчет, а для этого необходимо иметь счет в банке, ведь личный применять для проведения операций по работе запрещено.

Безналичный расчет необходим в таких случаях:

- Осуществление сделок с юридическим лицом в рамках предпринимательской деятельности.

- Клиент расплачивается пластиковой картой.

- Проведение расчетов с гос.органами.

- Осуществление сделок на большие суммы (более 100 тысяч рублей).

Доверие к партнеру в бизнесе необходимо

Но ИП может обойтись без него, если наличные платежи между предпринимателями, а также между ним и юридическим лицом производятся на суммы, которые не выходят за пределы 100000(ста тысяч) рублей. Расчет с рабочими производится на любые наличные суммы.

Таким образом, ответ, расчетный счет для ИП нужен или нет, прост: можно его не открывать, если соблюдается установленный денежный лимит на операции с иными ИП и юридическими лицами. Но предприниматель решает сам, удобно ли ему это.

Нужен ли Расчетный счет ООО?

В законодательстве не прописана необходимость обязательного открытия подобного счета ООО. Поэтому каждое юридическое лицо вправе самостоятельно решать нужно ли ему открывать данный счет. Но по поводу расчетного счета ООО в законодательстве существует несколько нюансов, а именно:

- По закону ООО только при наличии расчетного счета может проводить денежные переводы;

- Также в законе прописано, что оплата налогов ООО может осуществляться только с расчетного счет, но при этом вместо юридического лица это может сделать другое лицо.

Поэтому при открытии организации с ограниченной ответственностью, лучше всего сразу же завести расчетный счет.

Как можно оплачивать Уставный капитал?

Уставный капитал — это старт начала деятельности общества с ограниченной ответственностью. Для ООО уставным капиталом являются денежные доли или предметы какого-либо имущества от каждого из партнеров, а для ОАО — это номинальная стоимость акции.

Минимальный размер капитала для ООО — 10 000 рублей, для ОАО — 100 000 рублей. До регистрации какого-либо из обществ должно быть внесена половина от суммы, остальная часть вносится в течении года после регистрации. Для оплаты уставного капитала можно вносить не только деньги, но и собственное имущество, ценные бумаги и т.д.

Чтобы внести наличные средства в уставный капитал, необходимо открыть специальный счет в банке, который будет предназначен только для этой цели. После внесения средств на счет в налоговые структуры для регистрации необходимо принести чек, взятый в банке. Чек будет подтверждать успешность оплаты и достоверность внесенной суммы.

При условии, что имущество превышает указанную сумму, оценку должен проводить компетентный человек иои организация. При оплате капитала имуществом имущество полностью переходит во владение обществом. Для регистрации ООО необходимо предоставить акт приема-подачи и документ, подтверждающий стоимость имущества.

Как платить налоги?

Хоть ИП и ООО могут и не заводить расчетный счет, но налоги им оплачивать нужно. Без р/с уплата налогов выглядит немного проблематично. Поэтому необходимо разобраться как можно оплатить налоги без расчетного счета:

Также вместо ИП налоги может оплатить любое доверенное лицо. Юридической, физическое и ИП лицо может оплатить налоги вместо ИП в кассе банка после заполнения квитанции и предоставления платежного поручения.

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя – это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос – возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных – оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

Входить в систему страхования вкладов. С 2014 года предпринимателей приравняли к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

Предлагать разные тарифные пакеты услуг и специальные кредитные продукты

Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету

Если говорить об удобстве, то функция онлайн-оплаты – это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Для чего нужен?

Расчетный счет может стать достаточно качественным и сильным инструментом в развитии собственного бизнеса. Он может стать мощным толчком для развития, поскольку в таком случае ИП будет доступна возможность участия в электронных торгах, аукционах, госзакупках. Поставка определенной продукции для государственных организаций — неплохая возможность заявить о себе и опередить конкурентов. Кроме этого, можно легко и без ограничений выполнять расчеты с другими лицами, платить налоги (ЕНВД, НДФЛ и прочие), рассчитываться с зарубежными партнерами и множество другого.

Для чего нужен счет в банке для ИП. Р/с в банке необходим для выполнения следующих функций.

Обход лимитов по наличным операциям

Имеется возможность вполне легально переводить крупные суммы на различные счета и не зависеть от лимита в 100 тысяч рублей согласно одного контракта. Операции с наличными деньгами считаются недостаточно прозрачными, поэтому наложены такие ограничения. Если ИП пытается обойти или нарушить установленные нормы, то есть риск получения крупного штрафа и признания контракта недействительным или фиктивным. Выход один — обратиться в банковское учреждение для открытия р/с.

Счет на оплату за выполненные услуги

Счет на оплату за выполненные услуги

Выполнять операции с наличными средствами можно с физическими и юридическими лицами. Ограничения не распространяются на такие переводы:

- таможенные платежи, расчеты;

- погашение заработной платы наемных работников;

- выдача под отчет наличных средств;

- получение денег от частных лиц.

Налоговые отчисления

ИП имеет право оплачивать налоговые сборы наличными средствами. Однако для этого требуется идти в банк или отделение налоговой службы и тратить время на перевод средств. При наличии р/с все это можно оплатить онлайн, не выходя из дома. Кроме того, наличный перевод займет большее количество времени.

Если есть готовый р/с, то в личном кабинете банка можно создать и отправить платежное поручение и банк бесплатно переведет средства. Таким же образом возможно осуществление любых других выплат и переводов, от расчетов с партнерами до погашения кредита.

Если предприниматель имеет нанятых работников, то счет позволяет выплачивать им зарплату, а также переводить НДФЛ и страховые взносы, которые можно осуществить только при помощи безналичного платежа.

Персональный счет не подходит для коммерции

Многие начинающие предприниматели задаются вопросом, зачем нужен переход на р/с, если есть личный. Он гораздо дешевле в обслуживании и практически бесплатен при открытии. Однако есть множество тонкостей. Такой счет подходит только для собственных нужд, которые не связаны с коммерческой деятельностью. За операции, которые связаны с бизнес-деятельностью, банк может применить санкции или полностью заблокировать выполнение любых операций. Кроме этого, деятельность привлечет налоговые органы, со стороны которых претензии будут гораздо более жесткими.

С использованием р/с претензий от банковского учреждения и налоговой службы быть не может. Главное, вести полностью прозрачную и открытую деятельность.

Возможность совершать действия с иностранной валютой

Оформление валютного счета позволяет предпринимателю выйти на международные рынки и сотрудничать с иностранными партнерами. Проблема заключается в том, что зарубежные предприниматели полностью отказываются сотрудничать по наличному расчету. Даже если и согласны, то необходимо выполнить обмен валют, пройти валютный контроль, что займет много времени и денег.

Реквизиты

Реквизиты

Легче оформить р/с в иностранной валюте в одном из банковских учреждений и рассчитываться без наличных средств. Для этого не требуется менять деньги и тратить время на валютный контроль, потому что банковские учреждения сами выполняют такие функции. С их помощью можно провести расчет с согласованием всех законодательных норм.

Электронные торговые площадки и кредиты

ИП может сильно повысить эффективность собственной деятельности, если оформит р/с и начнет участвовать в электронных торговых мероприятиях. Для участия всегда требуется предоставление банковской гарантии, которую невозможно получить без наличия счета. Участие возможно без его открытия, однако следует перевести сумму, обеспечивающую и гарантирующую соблюдение всех условий. Она также переводится согласно безналичной оплаты.

Оформление кредита

Оформление кредита

Р/с предоставляет доступ к некоторым услугам банка. Например, оформление депозитов или кредитов. Иногда последний может потребоваться для пополнения денег в обороте или развития. Пользоваться услугами потребительских кредитов для физических лиц ИП нельзя, а получить деньги наличными очень сложно. Кредитные деньги почти всегда переводятся на р/с.

Порядок подключения к услугам РКО

Чтобы расчётный счёт открыть, можно использовать стандартный метод с посещением банка или онлайн-вариант. Банки предлагают разные алгоритмы подключения к РКО. Одни используют только стационарный метод, другие частично удалённый, третьи всю процедуру проводят дистанционно.

Как открыть расчётный счёт в банке через интернет:

- Нужно выбрать банк и направить заявку на подключение к РКО. Все банки, предложения которых расположены на нашем сайте, принимают заявки от клиентов через интернет.

- Клиент подаёт заявку, заполняя предложенную форму. Указывает свои контактные данные, при необходимости сообщает другие сведения о фирме или ИП.

- Заявителю перезванивает представитель банка. Его задача — провести консультирование, помочь обратившемуся выбрать тариф, рассказать ему о документах и о дальнейшей процедуре открытия счёта.

- Клиент собирает документы и передает их в банк. Если клиент выбирает расчётный счёт, открытие которого происходит полностью удалённо, менеджер банка приезжает в офис клиента в оговоренное время. Он забирает документы и доставляет их в банк.

- Банк анализирует документы 1-3 рабочих дня. Если нареканий к компании или предпринимателю нет, заключается договор на обслуживание.

Многие банки, предлагающие расчётный счёт открыть через интернет-заявку, предоставляют услугу предварительного бронирования реквизитов. После подачи онлайн-заявления клиент сразу получает реквизиты счёта и может использовать их для работы.

Как расчётный счёт открыть стационарно в банке:

- Выбрать банк, обратиться в его офис и получить консультацию.

- Собрать необходимые документы и лично принести их в отделение.

- Через 1-3 дня после проверки документации снова посетить банк, чтобы подписать договор.

Как видно, стационарный метод более трудозатратный, клиенту нужно посетить отделение банка минимум 2 раза. Именно поэтому большинство предпринимателей выбирают дистанционный метод, да и банки стали его продвигать как более удобный и быстрый вариант подключение к РКО с возможностью моментального получения реквизитов.

Нужен ли расчетный счет при открытии ИП

Оформить р/с, не являясь ИП или ООО нельзя. Сначала вы создаете компанию и только после этого оформляете счет в банке. Налоговую о создании нового счета уведомляет кредитно-финансовая организация, вам этого делать не нужно.

Итак, если открытие расчетного счета для ИП — это не требование закона, тогда можно ли обойтись без него в первое время? Вполне можно, однако, это не всегда удобно.

Дело в том, что открытие р/с происходит не сразу, на это потребуется от нескольких часов до нескольких дней. Если у вас появился крупный заказчик и вам нужно получить от него денежный перевод на сумму свыше лимита, а счета у вас нет, тогда придется ждать его открытия либо просить контрагента разделить договор на несколько частей. Как мы рассматривали выше, последний вариант устраивает не всех.

Преимущества и недостатки использования расчетного счета

Для того чтобы понимать, нужен ли расчетный счет для ИП, рассмотрим его основные плюсы и минусы.

Преимущества:

- отсутствие ограничений на сумму сделок;

- расширение круга заказчиков за счет тех, кто отказался работать по наличными платежами;

- возможность заключать договоры с гос.партнёрами;

- управление счетом дистанционно через личный кабинет;

- можно принимать от покупателей оплату банковской картой;

- движение денежных средств прозрачно, поэтому ни у банка, ни у налоговой не возникнет к вам лишних вопросов, например, вас не заподозрят в отмывании нелегальных доходов;

- некоторые банковские предложения предполагают наличие бесплатной онлайн-бухгалтерии для владельцев р/с;

- страхование счета на сумму до 1,4 млн рублей;

- неизменный комиссионный сбор, обычно не больше 50 рублей, на переводы между разными р/с.

Недостатков работы ИП без расчетного счета в банке гораздо меньше. К ним относятся:

- оплата содержания счета (от 5 до 50 тыс. в год);

- блокировка счета, в случае если вы проведете не совсем законную операцию (по банку налоговой проще отследить движение финансов);

- списание задолженностей с р/с, если дело перейдет к ФССП.

Обязательно ли открывать счет, решать только вам. С одной стороны, это облегчет работу и снимет какие-либо ограничения, с другой — вам необходимо будет оплачивать обслуживание, которое при маленьких оборотах невыгодно. Помимо этого, в случае подозрения незаконной деятельности, работу счета могут приостановить.

В каких случаях счет не заблокируют

Существуют ситуации, когда блокировки расчётного счёта можно избежать, однако для этого необходимо знать случаи, при которых блокировка счёта будет считаться незаконной. Это поможет клиентам отстоять свои права, спасти этим не только свои денежные средства, не только репутацию, но и собственную компанию.

Разберём некоторые вопросы, которые могут возникнуть у начинающих предпринимателей:

Можно переводить со счета ИП другим людям или в другие банки?

Да, можно, но существуют определённые нюансы, которые обычно указываются в тарифе банка, если процедура проводится без денежной комиссии.

Обычно это возникает в том случае, когда на определённый денежный счёт физического лица происходит перевод строго установленной, одинаковой суммы, но оно не является Вашим рабочим лицом (сотрудником) и за него не уплачиваются взносы.

Если же догадки налоговой инспекции будут подтверждены, то отправителю денежных сумм придётся начать платить налоги, штрафы и взносы.

Не стоит думать, что он налоговой инспекции можно что-нибудь скрыть. Эта служба умело «пробивает» по всем каналам связи, так что любого, даже самого продуманного индивидуального предпринимателя обычно выводят на чистую воду.

Суть этих нюансов заключается в том, что блокировка счёта не распространяется на следующие области:

Перевод денежных средств на оплату налогов, страховки, пеней, оплату штрафов

Даже после блокировки счёта компании могут отправлять счета, а банк обязан предоставить возможности для их оплаты клиенту.

Более важные по законодательству платежи

Например, наиболее важными видами платежей являются те, которые возмещают нанесённый кому-либо вред, а также выплата алиментов.

Следующей, менее важной выплатой является перевод денежных пособий, а также выплаты увольняющимся работникам. Туда же можно отнести и оплату вознаграждений.

И, наконец, третья категория – зарплата работников, поручения налоговой, сборы.

Исходя из этого можно заключить, что взятие налогов относится к 3-ей категории

А вот платежи, которые необходимы для оплаты платежей из второй и первой категорий банк позволит оплатить безоговорочно.

Можно ли переводить на брокерский счет ИИС?

Да, можно, однако при этом будут взиматься строго установленные проценты (от 0,1% до 0,15%).

Переводить можно не только суммы денег, но и бумаги, представляющие особую ценность. Стоит заметить, что за перевод одной бумаги взимается около 800-от рублей, однако стоимость может варьироваться.

Можно ли оплатить со счета покупку квартиры или машины?

Да, это разрешено, но с некоторыми оговорками.

В такой ситуации перевод денежных средств приобретает «личный» характер, т.е. средства, отправленные получателю, будут носить название «личные», не принадлежащие никому другому.

Как самозанятый может получать оплату за свои услуги

Деятельность самозанятых регулирует закон N 422-ФЗ от 27.11.2018. Среди способов оплаты этот закон перечисляет наличные и электронные платежи, а также другие формы безналичных расчётов.

На практике под этими «другими формами» в основном подразумеваются банковские карты, привязанные к текущему счёту физического лица. Ведь основная часть клиентов самозанятых – это население, которое заказывает бытовые и персональные услуги. И для них как раз карта является самым удобным и простым вариантом расчётов.

Но здесь возникает проблема контроля доходов, поступающих на текущие счета и карты физических лиц. Раньше банкам было проще – если платежи приходили часто или на крупные суммы, то служба безопасности проверяла, нет ли у получателя статуса ИП.

Если такой статус есть, то банк настоятельно рекомендовал индивидуальному предпринимателю открыть расчётный счёт. ИП, который игнорировал такую рекомендацию, мог столкнуться с полным отказом в банковском обслуживании.

Если же статуса предпринимателя не было, то получателю приходилось объяснять, кто и за что переводит ему деньги. Поначалу под контроль попадали и самозанятые, потому что для банков это была новая и ещё не отработанная практика. В результате многим самозанятым, которые получали оплату за свои услуги, блокировали карты.

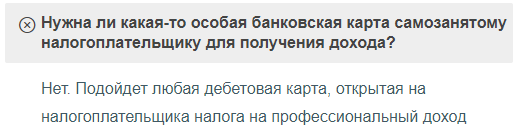

Это мнение Центробанка подтвердила и Федеральная налоговая служба на своем сайте. Вот что отвечает ФНС на вопрос о том, какая банковская карта нужна самозанятому.

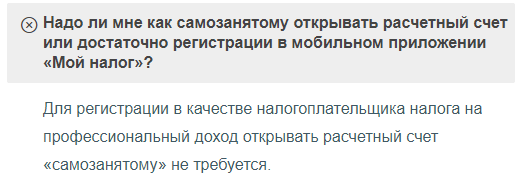

Кроме того, на сайте ФНС мы выяснили, нужен ли расчетный счет для самозанятых граждан. Налоговая служба отвечает, что такой обязанности нет.

Однако ФНС не разъясняет, может ли работать без расчётного счёта индивидуальный предприниматель, который перешёл на уплату НПД. По нашему мнению, нет. Ведь ИП не теряет свой статус субъекта предпринимательской деятельности лишь от того, что он стал платить налог на профессиональный доход.

Право на открытие счёта

Рассматривая вопрос о том, расчетный счет для ИП нужен или нет, нужно отметить, что такое право есть у них, оно прописано в ст.11 НК России. Человек, зарегистрировавшийся как ИП, вправе производить рабочие расчёты в любом банковском учреждении, оформив соответствующий договор.

Счет откроют ИП после предоставления соответствующего свидетельства о регистрации. При его открытии без наличия свидетельства, банк будет оштрафован на сумму 20 000 рублей.

С другой стороны, ИП без его открытия не будет иметь возможности полноценно работать. Не все партнёры ИП готовы ежедневно расставаться с наличными деньгами в больших суммах.

Клиент может расплачиваться пластиковой картой