Объём выпуска продукции

Содержание:

Как осуществляется анализ технического уровня и качества продукции?

- Анализ технического уровня осуществляется путем сопоставления технико-экономических показателей изделий с лучшими отечественными и зарубежными образцами аналогичной техники. При этом оценка проводится по основным технико-экономическим показателям, характеризующим важнейшие свойства изделий.

- Анализ качества продукции.

Качество продукции оценивают с помощью показателей качества. В процессе анализа используют следующие показатели качества:

- Обобщающие. Характеризуют качество всей произведенной продукции независимо от ее вида и назначения, например, удельный вес:

— новой продукции в общем ее выпуске;

— сертифицированной и не сертифицированной продукции;

— продукции, соответствующей мировым стандартам;

— экспортируемой продукции, в том числе в высокоразвитые промышленные страны и др.

- Индивидуальные (единичные). Характеризуют одно из свойств качества:

— полезность (например, жирность молока);

— надежность (долговечность, безотказность в работе);

— технологичность, отражающую эффективность конструкторских и технологических решений (трудоемкость, энергоемкость и т.п.);

— эстетичность изделий.

- Косвенные. Это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

В процессе анализа качества продукции Вы должны:

- оценить технический уровень продукции;

- выявить отклонения этого уровня по отдельным изделиям по сравнению с базовым уровнем и теоретически возможным;

- проанализировать структуру выпуска продукции по параметрам, характеризующим качество ее изготовления и поставки;

- выявить факторы, сдерживающие рост технического уровня продукции;

- обосновать возможности повышения качества продукции, сокращения брака и потерь.

Источниками информации для анализа могут быть патенты, нормативно-техническая документация, акты испытаний, данные лабораторного контроля физико-химических показателей, сведения отделов технического контроля (ОТК), журналы и графики бездефектной сдачи продукции и др.

Каким образом осуществляется анализ динамики объема выпуска и реализации продукции?

Объектами анализа здесь являются:

- валовая продукция — это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство;

- товарная продукция — равна валовой за вычетом остатков незавершенного производства и продукции, произведенной для собственных нужд;

- реализованная продукция.

Целью анализа является выявление динамики, т.е. определение абсолютного (в руб.) и относительного (в %) изменения объема продукции за какой-либо период (месяц) по сравнению с предыдущим периодом или началом года. Анализ динамики очень важен для выявления тенденций в развитии объема выпуска и реализации продукции.

Научные подходы к прогнозированию объёма продаж

При прогнозировании объёма продаж может осуществляться один из следующих основных подходов

Функциональный подход

Функциональный подход, при котором ответственность за прогнозирование доли рынка, цен, будущих объёмов реализации возлагается, по функциональному признаку, на директора по маркетингу (руководителя отдела или департамента маркетинга). Используя динамические данные по рыночной конъюнктуре, закономерности развития в системе «спрос- предложение», экспертные оценки специалистов, наличие заявок потенциальных заказчиков и другую информацию, маркетинговый отдел представляет прогноз продаж на требуемый период времени с требуемой разбивкой.

- Сильная сторона такого подхода – профессионализм, ответственность.

- Недостаток – высокая доля субъективизма.

Мозговой штурм

Метод мозгового штурма предполагает коллективное участие специалистов самого разного профиля, но особенно- специалистов маркетингового отдела, подразделения НИОКР, финансового отдела, планово- экономического подразделения и бухгалтерии. Сильные стороны такого подхода – командная работа (эффект синергизма), простота организации, сплочение коллектива на единые цели. Слабые стороны – распыление ответственности, преобладание качественных, а не количественных параметров прогнозирования.

Статистический подход

Статистический подход (трендовый, корреляционный, регрессионный, структурный, исторический и т.п. анализ), который позволяет делать численный прогноз (существенное достоинство).

Однако, данный метод не позволяет учитывать возможные структурные и качественные изменения клиентуры, особенно в современных условиях, когда происходит нарастание турбулентности внешней среды, связанное с пандемией короновируса и нарастающими кризисными явлениями в экономике.

При любом подходе могут использоваться простые маркетинговые схемы типа «Товар/Рынок» или модель «Поведение покупателя», другие специальные средства и инструменты маркетинга.

В любом случае, желательно получить прогнозные данные в натуральных и стоимостных показателях в помесячной разбивке

- за первый год,

- в поквартальной,

- за второй год с момента начала прогнозирования,

- полугодовой разбивке- за третий год.

Для целей прогнозирования всю производимую или планируемую к выпуску продукцию предприятия целесообразно разделить на следующие группы:

- товары народного потребления,

- продукция производственно – технического назначения, выпускаемая серийно,

- продукция производственно – технического назначения, выпускаемая по заказам.

Это позволит учесть как особенности рынков, так и особенности производственных систем.

Объем производства и реализации продукции

Объем производства и реализации продукции являются важнейшими показателями деятельности любого промышленного предприятия. В условиях ограниченных производственных возможностей и относительно неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Выпуск готовой продукции для организаций сферы материального производства является основным элементом предпринимательской деятельности и одним из основных этапов достижения цели такой деятельности — получение прибыли. Поэтому вопросы анализа производства и реализации продукции актуальны всегда и имеют первостепенное значение для формирования информации, необходимой для принятия управленческих решений.

Цель анализа производства и реализации продукции состоит в выявлении наиболее эффективных путей увеличения объема выпуска продукции и улучшения ее качества, в изыскании внутренних резервов роста объема производства. В работе рассматриваются проблемы производства и реализации продукции, а также анализируется объем произведенной продукции.

Целью данной курсовой работы является изучение теоретических основ анализа объема производства и реализации продукции, а также проведение данного анализа на примере конкретного предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

Изучить задачи и источники анализа производства и реализации продукции;

Рассмотреть методику анализа динамики и выполнения плана по производству и реализации продукции;

Изучить основные направления анализа ассортимента и структуры продукции;

Рассмотреть методику анализа качества произведенной продукции и потерь от брака;

Изучить методику анализа ритмичности производства;

Провести факторный анализ и выявление резервов увеличения выпуска и реализации продукции;

Выполнить анализ динамики и выполнения плана по производству продукции;

Провести анализ структуры производства и ритмичности работы предприятия;

Выполнить факторный анализ и выявить резервы увеличения выпуска и реализации продукции.

Объектом исследования в данной работе является предприятие ООО «Мебель». Предмет исследования — объем производства и реализации продукции в условиях данного предприятия, ее ассортимент и структура, а также экономические отношения, связанные с производством и реализацией продукции.

Инструкция

Объем реализованной продукции исчисляется в натуральном или стоимостном (денежном) выражении. Всю необходимую информацию для анализа можно взять из бухгалтерской или статистической отчетности предприятия.

Реализованная продукция в натуральном выражении — это сколько штук деталей выплавил цех, сколько метров штор пошила швейная фабрика или сколько квадратных метров жилья построила строительная компания. Главная сложность исчисления объема реализованной продукции в натуральном выражении заключается в неоднородном ассортименте.

Действительно, если завод производит только один тип продукции, расчет объема реализованной продукции сводится к подсчету проданных единиц в каждый период. Гораздо сложнее, если предприятием производится самая разнообразная продукция. В этом случае используется расчет объема реализованной продукции в условно-натуральном выражении.

Расчет в условно-натуральном выражении применяется для обобщения разных типов производимой продукции. Например, завод по розливу газировки может выпускать минеральную воду, лимонад, холодный чай, причем каждый тип напитков — в пластмассовых бутылках и жестяных баночках, разных объемов и т.д. Тогда вводится некий условный показатель, например, бутылка воды объемом 0,5л. Все остальные напитки измеряются в пересчете на данную условную бутылку.

Объем реализованной продукции может быть также исчислен в стоимостном (или денежном) выражении. Реализованная продукция в стоимостном выражении – это общий объем продукции, отгруженный покупателям и оплаченный в полном объеме.

После расчета объема реализованной продукции необходимо сопоставить его с плановыми показателями, а также с объемом производимой продукции. Данный анализ позволит грамотно спланировать потребность в ресурсах и темпы производства продукции и спрогнозировать дальнейшие темпы продаж.

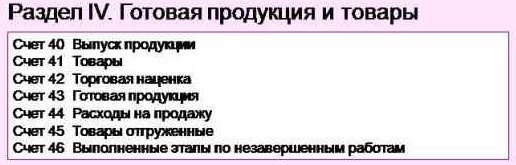

Как формируются показатели готовой продукции

Первоначально, данные о готовой продукции формируются на счете 43 бухгалтерского учета. При этом, стоимость продукции не указывается и в виде расходов списывается на счет 90:

Продукция, предназначенная для дальнейшей реализации или которая будет использоваться для нужд предприятия, формируется в виде следующих проводок:

Дебет 43 – Кредит 40 (или 20-29)

Если продукция используется для нужд предприятия, то 43 счет не используется, а продукция отражается на счете 10. В этом случае, показатель не используется для формирования общего сальдо по строке 1210 баланса, а вносится в строку «Сырье, материалы и другие материальные ценности».

Счет 45 используется в том случае, когда речь идет об отгруженной продукции. Иными словами, если оплата за проданную и отгруженную продукцию еще не поступила, то показатели формируются на счете 45:

- дебет 45 – кредит 43 – фактическая отгрузка продукции;

- дебет 90- кредит 45 – признание выручки от реализации готовой продукции.

Для определения отклонения между фактической и нормативной стоимостью используется счет 40, который ежемесячно закрывается на счет 90.

В итоге, для формирования общего показателя необходимо учитывать показатели на счетах — 43, 40 и 45 бухгалтерского учета.

Пояснения к отчетности

Каждый вид бухгалтерского отчета сопровождается пояснительной запиской. В ней содержится информация:

- о выбранном методе учета ОС, ТМЦ;

- описание некоторых статей баланса (условия погашения задолженности, выплаты аренды и т. д.);

- сведения об акционерах, структуре капитала;

- данные о слиянии, поглощении, ликвидации;

- внебалансовые статьи.

Часто пояснительная записка дает больше информации о финансовом положении, чем отчеты. По данным из баланса и ф. №2 можно получить информацию о текущем состоянии дел и эффективности деятельности. Наличие недостоверной информации хуже, чем ее отсутствие

Поэтому важно, чтобы финансовая отчетность была составлена грамотно

К сожалению, даже бухгалтеры ошибаются. Использование технических средств позволяет избежать арифметических ошибок, но не методических. Также отчетность может быть искажена из-за невысоких навыков специалиста.

Важно понимать, что данные в балансе отражают состояние дел на отчетную дату. Уже на следующий день эти показатели меняются

В последние недели отчетного периода организация пытается отсрочить платежи, но в первые дни нового года денежные средства будут направлены на погашение задолженности. Поэтому отчетность всегда делается «с запасом». В реестрах можно всегда найти затраты, которые уменьшат показатель прибыльности. Например, списать больше запасов, необоротных активов или безнадежных долгов. Ведь потерять прибыль всегда легче, чем нарастить.

По правилам учета, все операции должны отражаться по первоначальной стоимости. Но активы и обязательства поступают на баланс в разные периоды времени. Поэтому балансовые расходы на приобретение не отражают реальной стоимости активов. Также следует учитывать колебания курсов валют, если имеются активы или обязательства, выраженные в иностранной валюте.

Анализ комплектности и ритмичности работы компании

Комплектность изделия – это степень соответствия его характеристик установленным стандартам (в том числе оснащенность продукта комплектующими, тарой и т.д.).

В ходе аналитических мероприятий рассматриваются два аспекта:

- Изучение степени достижения нормативных показателей по комплектности;

- Расчёт объемов производства, необходимых для доукомплектования уже изготовленного задела.

Ритмичность – это равномерность производства изделий в разные временные промежутки в рамках исследуемого периода. Данная характеристика многое может сказать об эффективности работы фирмы. Ведь только ритмичное производство способно обеспечить выпуск и продажи товаров в запланированных объемах, а также достижение необходимых уровней качества, прибыли, рентабельности.

Неритмичное функционирование приводит к срывам поставок, запоздалому получению выручки, ухудшению конкурентоспособности компании на фоне аналогичных производителей, нарушению условий договоров, увеличению сверхплановых остатков товарных продуктов на складских территориях и т.д.

В ходе анализа ритмичности исследуются как ее прямые коэффициенты (коэффициент ритмичности, коэффициент аритмичности), так и косвенные показатели (штрафы за срыв поставок, финансирование простоев по вине компании, потери на браке и т.д.).

Общим показателем ритмичности по организации в целом является удельный вес товарных продуктов, выпущенных строго по графику.

Завершающим этапом аналитических процедур становится поиск причин неритмичности функционирования субъекта хозяйствования и разработка мер по нивелированию их эффекта.

Анализ структуры продукции и ассортимента

Ассортимент – это однородные по своей сущности продукты, которые объединены в группы или позиции согласно определённому признаку.

Структуру товарных продуктов фирмы могут составлять как высоко-, так и низкорентабельные (и даже невостребованные) ассортиментные единицы. Преобладание не пользующихся спросом видов продукции способно привести предприятие к банкротству

Поэтому планированию и формированию ассортимента уделяется особенное внимание

Формирование ассортимента – это определение максимально оптимальных соотношений между отдельными товарными позициями. Цель этого действа – ориентирование организации на производство изделий, которые по своим качествам и характеристикам наиболее полно отвечают потребительским запросам.

Но спрос – это не единственный критерий при планировании ассортимента. Также при этом учитывается и необходимость максимально эффективного использования ресурсов, находящихся в распоряжении предприятия.

Анализ структуры продуктов включает множество действий.

Исследование исполнения ассортиментного плана

Показатели рассматриваются как в натуральных, так и в денежных единицах.

Отслеживается динамика производства по конкретным типам позиций.

Особое внимание уделяется оценке выполнения плана по сертифицированным продуктам. Также изучается и динамика их выпуска.

Исследуется выпуск новых видов товаров

Они могут производится как замена устаревших аналогов, либо в дополнение к привычному набору ассортиментных позиций.

Завершающий этап анализа структуры продуктов – выявление недовыполнений ассортиментного плана, поиск причин этого и разработка перечня действий, способствующих в дальнейшем достижению нормативных значений.

Обобщающий коэффициент, позволяющий оценить выполнение ассортиментного плана в целом, считается так:

Валовый фактический выпуск изделий/плановый выпуск

В объем фактического производства включаются лишь величины в пределах запланированных уровней. Это делает анализ более объективным: превышение нормативов по отдельным ассортиментным позициям не идет в зачет недовыполнения плана по другим позициям.

ВОПРОСЫ И РЕШЕНИЯ

Одним из важнейших факторов управления процессами производства и продаж является разделение расходов на переменные и постоянные. Такое разделение дает возможность прогнозировать прибыль исходя из того, как меняются расходы в зависимости от роста или падения объема продаж, определять для каждой конкретной ситуации объем реализации, обеспечивающий безубыточную деятельность предприятия. Это, в свою очередь, позволяет избежать ошибочных решений, принимаемых в случае калькулирования себестоимости в объеме полных расходов.

Ключевой показатель в системе управления прибылью от продаж — маржинальный доход, представляющий собой разницу между выручкой от продаж и переменными расходами. Экономическое значение маржинального дохода состоит в том, что он обеспечивает покрытие постоянных расходов. Любое превышение маржинального дохода над постоянными расходами формирует прибыль компании.

Маржинальный доход характеризует вклад каждого продаваемого продукта в прибыль предприятия. Благодаря этому показателю менеджмент компании получает информацию о рентабельности каждого вида выпускаемой продукции в общем финансовом результате.

Рост продаж влечет за собой рост оборотного капитала и требует увеличения источников финансирования. Следовательно, любой прогноз увеличения продаж требует прогнозного анализа денежных потоков предприятия, в ходе которого можно оценить риск появления дефицита денежных средств (отрицательной величины чистых денежных средств от текущей деятельности).

Затраты, объемы производства и продаж, прибыль тесно взаимосвязаны, и вопросов, связанных с этими показателями, возникает немало. Решение многих из них рассмотрим в данной статье.

Анализ факторов и резервов увеличения выпуска и реализации продукции

Рассматриваемый в статье вид анализа подразумевает обязательное изучение факторов, которые стали причиной произошедших с показателями продаж и производства изменений. Всю их совокупность можно объединить в три группы.

- Факторы перемен в выпуске товарных продуктов (то есть готовой к продаже, очищенной от внутризаводского оборота остатков НЗП):

- Перемены в количестве производимой валовой продукции;

- Перемены в объемах внутрихозяйственного потребления и остатков незавершенного производства.

2. Факторы перемен в остатках нереализованных продуктов:

- Перемены в численности отгруженных продуктов;

- Перемены в остатках готовой продукции.

3. Факторы перемен в изготовлении валового продукта:

- Изменения в области трудовых ресурсов (численность сотрудников, производительность труда и т.д.);

- Изменения в области средств труда (фондоотдача, состав и количество основных средств);

- Изменения в области предметов труда (материалоемкость, величины потребляемых предметов труда).

Что касается резервов роста производства и продаж, то их также стоит искать в основном по трем направлениям.

- Трудовые ресурсы:

- Целенаправленное увеличение производительности труда;

- Формирование новых рабочих локаций;

- Уменьшение потерь трудового времени.

2. Внеоборотное имущество:

- Покупка новых станков, оборудования, машин;

- Максимально полное расходование рабочего временного фонда;

- Повышение производительности механизмов.

3. Материальные ресурсы:

- Дополнительные закупки исходного сырья (комплектующих, материалов и т.д.);

- Уменьшение сверхнормативного расходования материалов;

- Уменьшение нормативов расходования материалов на единицу продукта.

Пример заполнения отчета о финансовых результатах (образец)

В 2021 году показатели торговой организации были следующими:

- выручка 12 000 000 руб. (в т.ч. НДС 20% — 2 000 000 руб.);

- закупочная стоимость товара 6 000 000 руб. (в т.ч. НДС 20% — 1 000 000 руб.);

- коммерческие расходы (на складирование товара и зарплату персонала) — 1 500 000 руб.;

- проценты к уплате (за пользование банковским кредитом) — 500 000 руб.;

- текущий налог на прибыль — 600 000 руб.

Компания не применяла ПБУ 18/02 и не формировала ОНА, ОНО, ПНА и ПНО.

Бухгалтер нашел итоговые показатели.

Валовая прибыль — 5 000 000 руб.((12 000 000 – 2 000 000) – (6 000 000 – 1 000 000)).

Прибыль от продаж — 3 500 000 руб.(5 000 000 – 1 500 000).

Прибыль до налогообложения — 3 000 000 руб.(3 500 000 – 500 000).

Чистая прибыль — 2 400 000 руб.(3 000 000 — 600 000).

Бухгалтер заполнил отчет о финрезультатах так, как показано в таблице 2.

Таблица 2

Отчет о финансовых результатах торговой компании за 2021 год (тыс. руб.)

| Пояснения | Наименование показателя | За 2021 г. |

| Выручка | 10 000 | |

| Себестоимость продаж | (5 000) | |

| Валовая прибыль (убыток) | 5 000 | |

| Коммерческие расходы | (1 500) | |

| Управленческие расходы | ||

| Прибыль (убыток) от продаж | 3 500 | |

| Доходы от участия в других организациях | ||

| Проценты к получению | ||

| Проценты к уплате | (500) | |

| Прочие доходы | ||

| Прочие расходы | ||

| Прибыль (убыток) до налогообложения | 3 000 | |

| Текущий налог на прибыль | (600) | |

| в т.ч. постоянные налоговые обязательства (активы) | ||

| Изменение отложенных налоговых обязательств | ||

| Изменение отложенных налоговых активов | ||

| Прочее | ||

| Чистая прибыль (убыток) | 2 400 |

Таблица 3

Взаимосвязь баланса и отчета о финансовых результатах

| Показатель баланса | Показатель отчета о финансовых результатах | Примечание |

| Строка «Нераспределенная прибыль (непокрытый убыток) (1370)

Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» |

Строка «Чистая прибыль (убыток)» (2400)

Значение на конец отчетного периода |

Равны, если в отчетном периоде не было оборотов по счету 84 (не считая реформации баланса) |

| Строка «Отложенные налоговые активы» (1180)

Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» |

Строка «Изменение отложенных налоговых активов» (2450)

Значение на конец отчетного периода |

Равны, если ОНА и ОНО в балансе показаны развернуто |

| Строка «Отложенные налоговые обязательства» (1420)

Разница между графой «На 31 декабря предыдущего года» и графой «На конец отчетного периода» |

Строка «Изменение отложенных налоговых обязательств» (2430)

Значение на конец отчетного периода |

Равны, если ОНА и ОНО в балансе показаны развернуто |

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Раскрытие резервов увеличения объемов реализации

Итоговой целью всех аналитических действия является выявление резервов роста объемов продаж. Это необходимо и для наращивания прибыли (рентабельности), и для сокращения остатков готовых изделий на складе (и, соответственно, уменьшения расходов по их содержанию, снижения риска порчи и т.д.).

Такие резервы могут быть скрыты в увеличении отпускной цены, наращивании объемов производства до оптимальной величины (обеспечивающей максимальную прибыль при соответствующих уровнях издержек), рекламных акциях, поиске постоянных надежных покупателей (и закреплению отношений с ними путем предоставления скидок за «преданность», например).

Фактор объема продаж

По одному из методов одновременно рассчитывается объем производства и продаж. В других случаях допускается условие, что общее количество выпускаемых товаров равно числу реализованных образцов. То есть динамика продаж значения не имеет

Брать или нет во внимание соответствующий критерий — зависит от типа предприятия, специфики бизнеса. Например, если речь идет о рознице в сегменте товаров широкого потребления, то маркетологи, как правило, все же учитывают такой фактор, как динамика продаж

Если же, например, предприятие собирает под заказ военную технику согласно действующим контрактам, темпы реализации обычно имеют второстепенное значение.

Похожие термины:

-

стадия жизненного цикла товара, которая характеризуется увеличением производства определенного изделия (товара) в связи с ростом спроса.

-

стадия жизненного цикла изделия, когда технико-экономические характеристики товара не полностью отвечают требованиям потребителя, что вызывает постепенное сокращение объема производства данно

-

максимальный объем производства, который может быть обеспечен наличными средствами производства и рабочей силой.

-

максимальное количество благ, которое можно произвести в экономике при полном использовании имеющихся ресурсов.

-

(output effect) Влияние роста объема производства на использование какого-либо отдельного производственного ресурса при постоянных ценах на него. Если наиболее целесообразная пропорция сочетания прои

-

PRODUCTION INDEXОбщий индекс промышленного производства, ежемесячно рассчитываемый советом директоров и публикуемый в ежемесячнике `Federal Reserve Bulletin` и являющийся `возможно наиболее широко используемым в

-

Общее количество товаров и услуг, произведенных в стране с использованием различных сочетаний факторных затрат.

-

диапазон, в пределах которого сохраняется определенная зависимость между издержками, объемом и прибылью.

-

разнообразные товары и услуги, произведенные с помощью факторов производства, потребляемые потребителями либо используемые ими для производства других товаров и услуг.

-

(output) Результаты экономической деятельности, предназначенные для продажи или иного использования. Объем производства товаров измеряется прямыми методами; объем же производства услуг измерить не

-

(output gap) — разность между фактическим объемом производства в экономике и ее потенциальным объемом производства, отнесенная к потенциальному объему производства, в любой точке времени.

-

в системе «директ-костинг»-объем выпуска, при котором нет ни прибыли, ни убытка. Другое название этой категории-порог рентабельности, точка безубыточности.

-

(выпуска) — это такой объём производства, при котором совокупное предложение равно совокупному спросу, или это объём производства, обеспечивающий расходы, достаточные для закупки данного объёма п

-

Система статистических показателей в натуральном, условно-натуральном, трудовом и стоимостном (ценностном) выражениях, используемых, в частности, в расчётах величины производительности труда (см

Что такое «анализ безубыточности» и какова последовательность его проведения?

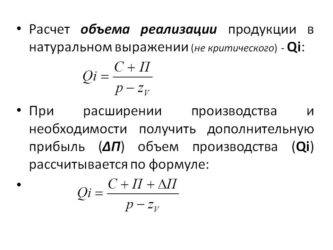

Большое значение имеет оценка фактического выпуска и реализации в пределах производственной мощности, т.е. в границах «минимальный — максимальный» объем производства.

Безубыточный объем производства — это такой объем, при котором достигается равенство доходов и издержек. Сопоставление фактического объема с минимальным (безубыточным, критическим) объемом позволит Вам оценить зону «безопасности» предприятия и при отрицательном значении «безопасности» снять с производства отдельные виды продукции или изменить условия производства.

Сравнение достигнутого объема выпуска с максимальным объемом, определяемым производственным потенциалом предприятия, позволит оценить возможности роста прибыли при увеличении объемов производства, если увеличатся спрос или доля Вашего предприятия на рынке.

В ходе анализа безубыточности Вы должны провести:

- сравнение безубыточного объема за несколько периодов (или сравнение с планом);

- оценку степени «безопасности» предприятия в динамике;

- количественную оценку влияния факторов на безубыточный объем производства;

- расчет планового объема производства для заданной суммы плановой (ожидаемой) прибыли.

Величину безубыточного объема производства Вы можете рассчитать по формуле, основанной на равенстве выручки от реализациипродукции и суммы постоянных и переменных издержек, вытекающем из определения безубыточности:

где р — цена единицы продукции;

Q -количество единиц произведенной (реализованной) продукции;

СF — постоянные издержки в затратах на единицу продукции;

СV — переменные издержки в затратах на единицу продукции.

На графике точка безубыточности выглядит так:

Как видно на графике, безубыточный объем выпуска продукции достигается при равенстве общей суммы издержек и выручки (дохода) от реализации, или при равенстве маржинального дохода (МД) и переменных издержек (CF). Напомним, что маржинальным доходом, или валовой маржей, называют доход после покрытия переменных издержек.

1. Безубыточный объем выпуска в натуральном выражении рассчитывается по формуле:

2. Для расчета безубыточного объема выпуска в стоимостном выражении левая и правая части выражения умножаются на цену.

3. Безубыточный объем продаж может быть рассчитан с использованием величины маржинального дохода. Маржинальный доход МД определяется как разность между выручкой и переменными издержками. Отсюда:

Как рассчитать объем реализации продукции | Сделай все сам

Одним из инструментов обзора деятельности предприятия является расчет объема реализации продукции. Объем реализации продукции – это один из важнейших показателей, с поддержкой которого производится централизованное управление предприятием и хозяйственной деятельностью компании в совокупности.

Инструкция

1. Дабы рассчитать объем реализации продукции по отдельным видам изделий балансовым способом: Произведите обзор вероятностей предприятия, базируясь на программе планируемого выпуска продукции за календарный год и ожидаемых остатков продукции на предисловие года.

2. Из всеобщего числа этих источников вычтите объем продукции, идущей на переработку и используемые самим предприятием для последующей переработки, и переходящие запасы, остающиеся на предисловие дальнейшего за плановым года.

3. Расчет полагаемого объема реализации продукции произведите до окончания годового отчетного периода, когда остатки продукции на предисловие планируемого года еще не определены. Экономическое обоснование расчета объема реализации товара обеспечивается только тогда, когда показатель объема произведенной продукции установлен положительно, и определятся исходя из производственной программы предприятия.

4. Переходящие остатки готовой продукции на конец планируемого периода рассчитайте согласно нормам, определяющим продолжительность сбытового цикла для того либо другого предприятия. Расчет объема реализации продукции становится значительно проще на тех предприятиях, которые не применяют собственную продукцию для собственного же потребления.

5.

Расчет объема реализации продукции являет собой главный фактор учета из всеобщего числа экономических инструментов, общность действия которых складывает удачную хозяйственно-финансовая действие предприятия в современных условиях новой системы планирования. Коллективно с этим расчетом вам следует применять также такие инструменты как контроль выполнения плана реализации продукции, контроль за ходом реализации продукции, показатель реализованной продукции и т.д.

Совет 2: Как рассчитать объем реализации

Весь продавец имеет успешные и не дюже дни. Изредка вы можете заключить ни одной сделки из-за того, что продаете слишком дорого либо слишком дешево. Весьма значимо вести статистику реализации вашей продукции. Это дюже поможет в процветании вашей компании

Вам понадобится

- – Расчет среднего объема продаж;

- – контроль числа заказчиков;

- – обзор деятельности соперников.

Совет 3: Как рассчитать объем товара

Объемом произведенного либо реализованного товара является число каждой продукции, произведенной за определенный интервал времени (к примеру, за отчетный год).

Совет 4: Как рассчитать объем реализованной продукции

Объем реализованной продукции – едва ли не основный показатель результативности деятельности предприятия.

От него зависит прогноз продаж на дальнейший период, а от него, в свою очередь, нужный объем производства.

Обзор данного показателя разрешает оценить степень выполнения плана, динамику роста продаж (реализации) и своевременно выявить слабые стороны и запасы для увеличения выпуска и реализации продукции .

Вам понадобится

Бухгалтерская отчетность предприятия