Счет 40 в бухгалтерском учете: выпуск продукции (работ, услуг)

Содержание:

Основные характеристики

Чугун широко распространен и востребован черной металлургией. Его производят путем воссоздания железной руды при поддержке углеродного топлива (кокса). В процессе реакции восстановления, полученный расплав получает дополнительную порцию углерода.

Именно, объем углерода, находящийся в свободном состоянии, определяет механические параметры этого чугуна. Одно из свойств, позволяющее применять этот материал не только как передельный металл, но и как литьевой – это довольно высокие литейные качества и малая усадка при застывании отливки. У серого чугуна отмечается высокая текучесть, и это позволяет отливать довольно сложные изделия.

Существует и ограничение на применение изделий полученных из этого чугуна – оно обусловлено тем, этот материал имеет невысокую прочность на изгиб и высокую хрупкость. Но с другой стороны, его отличает высокая прочность на сжатие.

Этот материал отличает и стойкость к износу. Это допускает применять его в узлах, работающих в условиях высокого трения. В таких условиях сильное воздействие оказывают антифрикционные параметры серого чугуна.

Большой объем углерода понижает плотность серого чугуна, она равна от 6,8 до 7,3 тонны на м3.

Включения углерода не позволяют выполнять неразъемные соединения из заготовок, выполненных из серого чугуна, с помощью сварки. Но, тем не менее, разработаны и применяют технологии сварочных работа, которые можно проводить при соблюдении ряд условий. В этот набор входят предварительный нагрев заготовок, применение специализированных электродов с высоким содержанием углерода. Плавное охлаждение шва, это необходимо для удаления напряжений в сварном шве. Но в любом случае, его структура заметно отличается от основного материала.

Счет 40 активный или пассивный? Общая характеристика счета 40 по плану счетов

Ответ на вопрос, счет 40 активный или пассивный, будет несколько неожиданным: счет 40 в плане счетов является активно-пассивным. В зависимости от ситуации может иметь место как превышение оборотов по дебету над кредитовыми, так и наоборот.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Рассмотрим общую характеристику счета 40.

По экономическому содержанию этот счет является регулирующим. Как было сказано выше, он применяется для учета плановой и фактической себестоимости. Разница между дебетовыми и кредитовыми оборотами соответствует отклонению между планом и фактом. Указанная разница подлежит списанию при закрытии периода. Поэтому сальдо на конец месяца счет 40 иметь не должен.

Счет 40 в бухгалтерском учете для отражения выпуска продукции

Счет 40 применяется для проведения сумм плановой себестоимости (ПланСС) продукции, выпущенной предприятием, а также для отражения операций по себестоимости продукции по факту (ФактСС). Благодаря специфике, использование счета 40 осуществляется, как правило, на предприятиях, которые занимаются серийным производством продукции и товаров с большим количеством различных наименований (широкой номенклатурой).

|

При расчете показателя фактической себестоимости, проводимой по счету 40, используют данные о:

- расходе затраченных материалов, полуфабрикатов;

- стоимости услуг (работ) сторонних организаций;

- затратах на заработную плату производственных рабочих;

- расходе топлива;

- затратах на содержание производственных помещений и т.п.

Чтобы узнать, каким будет размер себестоимости по плану, организация может воспользоваться данными об аналогичной продукции, выпущенной в предыдущий отчетный период. Также плановая себестоимость может быть рассчитана на основание средних расходных показателей.

Методы списания себестоимости запасов

Для учета списания сырья и материалов в производство предприятие вправе самостоятельно выбрать один из методов, предлагаемых ПБУ 5/01, а также Методическими указаниями Минфина от 28.12.2001 № 119н. Разрешены к применению методы списания:

- · по себестоимости единицы запасов;

- · по методу ФИФО;

- · по средней себестоимости

Об исключении ЛИФО из применения в налоговом учете см. в статье «С 01.01.2015 в налоговом учете больше не будет метода ЛИФО».

Предлагаем ознакомиться Государственная пошлина за апелляционную жалобу

Списание по себестоимости единицы обычно используется там, где специфика запасов предусматривает особый штучный порядок оценки, например, для драгметаллов и камней в ювелирном производстве. Возможно также применение на предприятиях с небольшой фиксированной номенклатурой запасов. Однако в связи с довольно большой трудоемкостью для учета, без необходимости метод применяется редко.

Название ФИФО — это аббревиатура от английского first in — first out (первый пришел — первый ушел). Первыми списываются в производство более ранние партии поступивших запасов.

ССт = Общая себестоимость вида (группы) запасов

Количество запасов по виду (в группе)

Еще о методах оценки запасов читайте в материале «Методы оценки материально-производственных запасов».

Отражение обработки полуфабрикатов и выпуска из них продукции

Полуфабрикаты, как и готовая продукция, могут оцениваться по нормативной (плановой) себестоимости, а значит, для их отражения тоже может использоваться счет 40. Очевидно, что речь идет о полуфабрикатном методе учета, когда данные активы являются самостоятельным объектом бухгалтерского учета и в количественной, и в стоимостной оценке (по фактической себестоимости и по плановой (нормативной) оценке). В таком случае для учета «промежуточной» неготовой продукции используется счет 21 «Полуфабрикаты собственного производства». Если мы обратимся к Инструкции по применению данного счета, то узнаем, что методология предполагает использование счета 20, который может выполнять функцию взаимоувязывающего фактические и плановые показатели. Однако эту функцию можно «снять» со счета 20, и так играющего немалую роль в учете производства продукции.

Пример 3. В производстве продукции есть три передела. На двух из них изготавливаются полуфабрикаты, используемые последовательно в технологии, а на третьем — готовая продукция. Нормативная себестоимость полуфабриката «А» составляет 125 руб. за шт., полуфабриката «Б» — 150 руб. за шт., готовой продукции — 200 руб. за шт. Фактические затраты каждого передела определяются по итогам отчетного периода и составляют:

- на производство полуфабрикатов «А» в количестве 1000 ед. — 130 000 руб.;

- на производство полуфабрикатов «Б» в количестве 1000 ед. — 30 000 руб.;

- на изготовление готовой продукции (1000 ед.) — 60 000 руб.

В целях упрощения предполагается отсутствие незавершенного производства.

Если использовать счет 40, то нормативную себестоимость полуфабрикатов нужно отражать по кредиту данного счета в корреспонденции со счетом 21. Фактическая их себестоимость формируется по дебету счета 40 в корреспонденции счета 20, выполняющего функцию аналитического счета учета затрат на производство полуфабрикатов. На счете 40 ведется учет отклонений нормативной себестоимости от фактических затрат на производство полуфабрикатов, сами отклонения списываются на счет 20, имеется преемственность при попередельном методе учета затрат, в результате чего отклонения на каждой стадии производства суммируются и в совокупности отражаются после того, как будет выпущена готовая продукция.

Для учета затрат по переделам откроем к счету 20 субсчета: 20-1 — по затратам основного производства первого передела, 20-2 — по затратам второго передела, 20-3 — по затратам третьего передела. Аналогично для наглядности откроем субсчета к счету 40 по всем переделам (40-1, 40-2, 40-3), при этом все они должны закрываться последовательно, как и сами затраты по переделам должны переходить на другие стадии выработки из полуфабрикатов продукции.

Возможно, бухгалтерские записи покажутся непростыми, тем не менее если счет 40, а точнее, открытые к нему субсчета не использовать, бухгалтеру будет труднее разобраться со счетом 20, вернее, с открытыми к нему субсчетами, которые могут включать и НЗП.

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

По первому переделу |

|||

|

Отражены полуфабрикаты по нормативной оценке |

21-1 |

40-1 |

125 000 |

|

Переданы полуфабрикаты в следующий цех |

20-2 |

21-1 |

125 000 |

|

По окончании отчетного периода отражены фактические затраты первого передела |

20-1 |

10, 69, 70 |

130 000 |

|

Фактические затраты включены в выпуск передела |

40-1 |

20-1 |

130 000 |

|

Разница отнесена на затраты следующего передела |

20-2 |

40-1 |

5000 |

|

По второму переделу |

|||

|

Отражены полуфабрикаты по нормативной оценке |

21-2 |

40-2 |

150 000 |

|

Переданы полуфабрикаты в следующий цех |

20-3 |

21-2 |

150 000 |

|

По окончании отчетного периода отражены фактические затраты второго передела |

20-2 |

10, 69, 70 |

30 000 |

|

Фактические затраты последовательно включены в выпуск передела (30 000 + 5000 + 125 000) руб. |

40-2 |

20-2 |

160 000 |

|

Отражена разница между планом и фактом (150 000 — 125 000 — 5000 — 30 000) руб. |

20-3 |

40-2 |

10 000 |

|

По третьему переделу |

|||

|

Оприходована по нормативной стоимости продукция |

43 |

40-3 |

200 000 |

|

По окончании отчетного периода отражены фактические затраты третьего передела |

20-3 |

10, 69, 70 |

60 000 |

|

Сформирована фактическая производственная себестоимость продукции по всем переделам (150 000 + 10 000 + 60 000) руб. |

40-3 |

20-3 |

220 000 |

|

Отражен перерасход (превышение фактической стоимости продукции над ее плановой оценкой) |

90-2 |

40-3 |

20 000 |

Маркировка ковкого чугуна

Правила маркировки прописаны в Маркировка прописана в ГОСТ 1215-79. Всего 11 марок. Группа обозначается буквами КЧ, к которым добавляют два значения. Первое равняется пределу временное сопротивление разрыву. Второе число обозначает относительное удлинение, выраженное в процентах.

Маркировка КЧ 45-7 обозначает: ковкий чугун с механическими характеристиками: предел прочности 441 кгс/мм², с относительным удлинением – 7 %.

| Марка ковкого чугуна ферритного и перлитного класса | Временное сопротивление разрыву, МПа (кгс/мм²), не менее | Относительное удлинение, %, не менее | Твердость по Бринеллю НВ |

| КЧ 30-6 | 294 (30) | 6 | 100-163 |

| КЧ 33-8 | 323 (33) | 8 | 100-163 |

| КЧ 35-10 | 333 (35) | 10 | 100-163 |

| КЧ 37-12 | 362 (37) | 12 | 110-163 |

| КЧ 45-7 | 441 (45) | 7* | 150-207 |

| КЧ 50-5 | 490 (50) | 5* | 170-230 |

| КЧ 55-4 | 539 (55) | 4* | 192-241 |

| КЧ 60-3 | 588 (60) | 3 | 200-269 |

| КЧ 65-3 | 637 (65) | 3 | 212-269 |

| КЧ 70-2 | 686 (70) | 2 | 241-285 |

| КЧ 80-1,5 | 784 (80) | 1,5 | 270-320 |

* По согласованию изготовителя с потребителем допускается понижение на 1%.

Закрытие счета 40: проводки

Для сч. 40 нормативной базой предусматривается обязательное подведение итогов и закрытие месяца, вследствие чего наличие конечного сальдо по счету является недопустимым.

Закрытие счета 40 сопровождается оформлением бухгалтерских записей в зависимости от того, к какому производственному результату подошла организация по окончании месяца. В каждом случае закрытие осуществляется с использованием 90 счета «Продажи». При проведении этой операции возможны два варианта развития событий: фактическая себестоимость превышает плановую и наоборот плановая себестоимость оказалась выше, чем фактическая. И в первом и во втором случае в хозяйственном учете будет сделана одна и та же бухгалтерская запись Дт 90 Кр 40. Однако когда имеет место экономия ресурсов (план больше, чем факт), проводку сторнируют.

40 счет в хозяйственном учете производственных организаций имеет важное предназначение. Главным образом, он используется в тех случаях, когда для принятия решений управленческого характера требуется сравнить между собой фактические и планируемые затраты на изготовление продукции

Аналитический учет по данному счету осуществляется по номенклатурным группам произведенных товаров.

Использование 21 счета в бухгалтерском учете

Счет 21 «Полуфабрикаты собственного производства» широко используется в промышленных организациях для сбора сведений о наличии и движении изготовленных запасов, необходимых для производства конечного продукта. Применяется для отображения межфилиальных перемещений заготовок между цехами промышленных холдингов или компаниями, осуществляющими обособленное отображение полуфабрикатов.

Счет 21 «Полуфабрикаты собственного производства» в бухгалтерском учете представляет собой обобщение информации о поступлении, наличии и дальнейшем перемещении изготовленных для последующей доработки запасов при осуществлении производственной деятельности.

К полуфабрикатам собственного производства относятся заготовки, получаемые в ходе технологического процесса, но не прошедшие все обязательные стадии производственного цикла для вывода конечного продукта. В дальнейшем они подлежат доработке или укомплектованию в готовую продукцию. Например, к ним могут быть отнесены запасы промышленного производства: томатная паста, крахмал, овощные пюре, которые будут использованы для изготовления готовой продукции.

Сч. 21 является активным, то есть по дебету отображается поступление полуфабрикатов, по кредиту – уменьшение остатка (например, передача в производство).

Издержки, связанные с подготовкой полуфабрикатов отображаются в дебете сч. 21. Их продажа сторонним организациям, ввод в производство для последующей переработки отражается по кредиту в корреспонденции с соответствующими счетами.

Учет полуфабрикатов

Большинство производственных организаций при ведении бухгалтерского учета отображают заготовки, являющиеся материально-производственными запасами, по фактической себестоимости. Но могут быть использованы первоначальные учетные цены с их дальнейшим дополнением до фактической себестоимости путем включения транспортных расходов при перемещении заготовок между специализированными цехами.

Количественный аналитический анализ полуфабрикатов по количеству ведется материально ответственными лицами непосредственно на местах хранения и по отдельным номенклатурным признакам (сорт, размер, вид и т.д.). При производственном процессе, в котором перемещение изделий осуществляется между цехами напрямую (без использования склада), мониторинг движений полуфабрикатов осуществляется рабочими.

В крупных промышленных концернах перемещение запасов между специализированными цехами, выделенными на отдельный баланс, отображаются в корреспонденции со счетом 79 «Внутрихозяйственные расчеты».

Внимание! Организации, не осуществляющие отдельный мониторинг создаваемых полуфабрикатов собственного производства, в бухгалтерском учете отображают произведенные запасы в составе незавершенного производства по сч. 20

Нормативная база

Использование счета 21 в бухгалтерском учете осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ПБУ 5/01 «Учет материально-производственных запасов» и иными законодательно утверждаемыми документами.

Основные хозяйственные операции

-

Оприходование полуфабрикатов

Дт 21 Кр 20 – собственное изготовление

Дт 21 Кр 23 – вспомогательное производство

Дт 21 Кр 79 – поступление запасов для доработки, полученных от другого производственного цеха внутри холдинга.

Дт 21 Кр 91.01 – выявлен излишек по результатам инвентаризации

-

Передача заготовок в последующую доработку

Дт 20 Кр 21 — собственное изготовление

Дт 79 Кр 21 – передача иному производственному цеху, выделенному на обособленный баланс

-

Отражение в составе расходов

Дт 25 Кр 21 – Общепроизводственные затраты

Дт 26 Кр 21 – общехозяйственные затраты

Дт 23 Кр 21 – затраты вспомогательного производства

-

Выбытие

Дт 28 Кр 21 – списание бракованных запасов

Дт 28 Кр 21 — направление заготовок на исправление брака

Дт 94 Кр 21 – отражение недостачи

Дт 90.02 Кр 21 – списание себестоимости при использовании в основной деятельности

Дт 91.02 Кр 21 – отражение себестоимости реализованных или выбывших заготовок

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Как счет 20 используется в бухгалтерском учете?

Опытный бухгалтер знает, что все затраты, возникающие в ходе рабочих процессов, подлежат фиксации на счете 20. Речь идет о расходах, связанных с основным видом деятельности предприятия – отсюда и название счета.

Расходы, собранные на балансе счета 20, бухгалтеры называют незавершенным производством. Что вполне логично, ведь счет отражает их до момента, когда будет сформирована полная стоимость изделия.

В учетной политике большинства предприятий указано, что расходы будут списываться именно на 20-ый счет. Сфера деятельности, за исключением торговли, на это не влияет. Использовать такой метод списания могут промышленные и сельскохозяйственные предприятия, строительные и транспортные компании. Закрытие счета 20 указывает на то, что продукция произведена, а для работ и услуг это означает, что лицо, взявшее на себя определенные обязательства, их исполнило.

Для малых предприятий предусмотрена упрощенная схема, согласно которой затраты учитываются на счете 20, а другие счета (23, 25, 26) при этом можно не использовать.

Счет 40 «Выпуск продукции (работ, услуг)» в новом плане счетов

Серые чугуны (ГОСТ 1412-70).

Серый чугун (табл. 113). Для улучшения механических свойств серого чугуна с пластинчатым графитом применяют модифицирование и легирование. При модифицировании

в расплав серого чугуна на желобе вагранки или в ковше вводят ферросилиций или силикокальций, а также комплексные модификаторы (кремний, алюминий, цирконий и др.). Модификаторы измельчают структурные составляющие чугуна и, следовательно, обеспечивают более равномерное распределение графитовых включений.

113. Серые чугуны (ГОСТ 1412-70)

| Чугун | Механические свойства, не менее | Назначение чугуна | ||||

| Предел прочности, кгс/мм2 | Стрела прогиба (мм) при расстоянии между опорами, мм | Твердость НВ | ||||

| при растяжении | при изгибе | 600 | 300 | |||

| СЧ 00 | Испытания не проводятся | Грузы, плиты для полов и другие неответственные отливки | ||||

| СЧ 12-28 | 12 | 28 | 6 | 2,0 | 143-229 | |

| СЧ 15-32 | 15 | 32 | 8 | 2,5 | 163-229 | Рукоятки, крышки и другие неответственные отливки |

| СЧ 18-36 | 18 | 36 | 8 | 2,5 | 170-229 | Для ответственных отливок с толщиной стенок до 20 мм, не имеющих поверхностей скольжения |

| СЧ 21-40 | 21 | 40 | 9 | 3,0 | 170-241 | Применяют для ответственных отливок с толщиной стенок до 40 мм или для неответственных — при большей толщине стенок |

| Чугун | Механические свойства, не менее | Назначение чугуна | ||||

| Предел прочности, кгс/мм2 | Стрела прогиба (мм) при расстоянии между опорами, мм | Твердость НВ | ||||

| при растяжении | при изгибе | 600 | 300 | |||

| СЧ 24-44 | 24 | 44 | 9 | 3,0 | 170-241 | Применяют для ответственных отливок с толщиной стенок до 40 мм или для неответственных — при большей толщине стенок |

| СЧ 28-48 | 28 | 48 | 9 | 3,0 | 170-241 | Применяют для ответственных и сложных машиностроительных — деталей |

| СЧ 32-52 | 32 | 52 | 9 | 3,0 | 187-255 | Применяют для деталей высокой прочности или износостойкости, испытывающих высокие нагрузки (станины с направляющими скольжения, зажимные патроны и др.) |

| СЧ 36-56 | 36 | 56 | 9 | 3,0 | 197-269 | |

| СЧ 40-60 | 40 | 60 | 10 | 3,5 | 207-269 | Применяют для деталей, работающих под давлением и испытывающих высокие нагрузки (золотники, распределительные коробки, корпуса насосов высокого давления и др.) |

| СЧ 44-64 | 44 | 64 | 10 | 3,5 | 229-289 |

Перейти вверх к навигации

Учет РБП в «1С:Бухгалтерии 8»

Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов».

Справочник Расходы будущих периодов также был привязан к счету 76 в соответствии с пожеланиями пользователей о равномерном списании стоимости страховки для тех случаев, когда страховку нельзя отнести к РБП (например, не соответствует условию признания актива), но она относится к разным налоговым периодам.

Если пользователь хочет списывать страховку равномерно, но не считает ее РБП, то необходимо использовать счет 76: 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»; 76.01.9 «Платежи (взносы) по прочим видам страхования».

В качестве аналитики на указанных счетах используется справочник Расходы будущих периодов (см. рис. 1).

Рис. 1

Каждый элемент справочника описывает величину расхода и порядок его списания в затраты.

Все реквизиты справочника и их влияние на работу программы известны пользователям уже давно. Подробнее о настройке справочника читайте в статье «Расходы будущих периодов в 2011» в разделе Технологическая поддержка -> Методическая поддержка 1С:Предприятия 8 -> Прикладные решения для хозрасчетных организаций -> Бухгалтерия предприятия КОРП/Бухгалтерия предприятия, ред. 2.0 -> Прочие операции на ИТС

Новшеством, связанным с описанными выше изменениями законодательства, является реквизит Вид актива. Смысл его заключается в том, чтобы определить, в состав какой строки бухгалтерского баланса данный расход должен будет включаться. Этот реквизит может принимать следующие значения:

|

Значение |

Строка баланса, в которой отразится РБП |

Раздел баланса |

|

Основные средства |

1150 «Основные средства» |

Раздел I «Внеборотные активы» |

|

Внеоборотные активы |

1190 «Прочие внеоборотные активы» |

Раздел I «Внеборотные активы» |

|

Запасы |

1210 «Запасы» |

Раздел II «Оборотные активы» |

|

Дебиторская задолженность |

1230 «Дебиторская задолженность» |

Раздел II «Оборотные активы» |

|

Оборотные активы |

1260 «Прочие оборотные активы» |

Раздел II «Оборотные активы» |

Вид актива должен быть заполнен на момент формирования баланса для всех РБП, по которым есть дебетовое сальдо на счетах 97 на конец отчетного периода.

Если для какого-то РБП вид актива не заполнен, то он будет отнесен в строку 1260 «Прочие оборотные активы» баланса.

Для учета и списания РБП этот реквизит не важен. Изменения законодательства не коснулись порядка признания и списания РБП, который и в программе остался прежним.

Это, в частности, означает, что если перед формированием отчетности возникла необходимость как-то переопределить виды активов для признанных РБП, значения соответствующих реквизитов можно изменять, не перепроводя ни документы поступления, ни операции списания РБП.

Поскольку с 2011 года организации вправе самостоятельно расшифровывать необходимые строки баланса, форма отчета Бухгалтерский баланс по умолчанию содержит только основные строки. Расшифровку строк можно настроить с помощью специальной формы Настройка расшифровки отдельных показателей бухгалтерского баланса. Таким образом можно настроить и отображение в составе активов и сумм РБП — см. рис. 2.

Рис. 2

Расшифровать сумму по каждой строке баланса можно и с помощью кнопки Расшифровать на верхней командной панели отчета.

При формировании и автоматическом заполнении бухгалтерского баланса (регламентированный отчет Бухгалтерская отчетность с 2011 года), программа дает возможность расшифровки значений показателей баланса (см. рис. 3).

Рис. 3

Для того чтобы проверить правильность заполнения вида актива в справочнике РБП и проанализировать то, каким образом эти расходы будут отображены в балансе, можно использовать стандартный бухгалтерский отчет Анализ субконто, предварительно настроив его следующим образом:

1. В качестве вида субконто указать Расходы будущих периодов;

2. В качестве первой группировки указать Расходы будущих периодов. Вид актива;

3. В качестве второй группировки указать Расходы будущих периодов.

Остальные параметры отчета можно настраивать по необходимости. В результате получим картину, полностью отражающую распределение РБП между активами баланса, с расшифровкой по каждому РБП (см. рис. 4).

Рис. 4

Аналогичным образом можно настроить и оборотно-сальдовую ведомость по счету 97.

От редакции О порядке отражения расходов будущих периодов в «1С:Бухгалтерии 8» в случае, когда расходы принимаются к учету в момент оплаты и в момент их возникновения, читайте в справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС:

Счет 40 в бухгалтерском учете

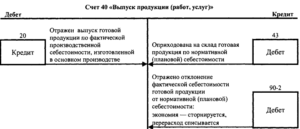

Счет 40 используется организациями, деятельностью которых является производство продукции, работ и услуг. Но и такие организации используют его не всегда, так как возможны два варианта.

Учет готовой продукции без счета 40осуществляется на счете 43 по фактическим затратам. Счет 40 может использоваться по-разному: рассмотрим четыре случая.

Первый случай. Для отражения выпуска продукции по плановой себестоимости

На сч. 40 обобщается информация о выпущенной продукции, сданных работах, оказанных услугах за месяц. Фактическая себестоимость (с/сть) выпуска отражается по дебету, а нормативная (плановая) — по кредиту. Сопоставляя на конец каждого месяца дебетовый и кредитовый обороты, вы определите отклонение факта от плана.

Если получаем дебетовое сальдо, это говорит, что фактические затраты превысили планируемые, такое превышение списывается проводкой Дт 90 Кт 40. Если же план превысил фактические цифры, кредитовое сальдо по счету списывается сторнировочной записью Дт 90 Кт 40.

Закрытие производится ежемесячно, сальдо на начало каждого месяца равно нулю.

Пример:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 40 — показана плановая себестоимость Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 20 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

https://youtube.com/watch?v=3AwNAOtfQZ0

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Пример учета готовой продукции без счета 40:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 20 — списали затраты на стоимость ГП

Не совсем удобно отражатьвыпуск продукции без использования счета 40, так как при остатках НЗП на сч. 20 списание стоимости ГП требует дополнительных вычислений и /или разработанных методик. В ином случае списание сч. 20 в сумме всего остатка на конец месяца на сч. 43 может привести к завышению себестоимости ГП и расходов от ее продаж.

Записи в учете аналогичны приведенным в первом случае, кроме использования сч. 20:

Дт 23 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 43 Кт 40 — показана плановая себестоимость

Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 23 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

https://youtube.com/watch?v=3AwNAOtfQZ0

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Аналогичным образом учитывается ГП, выпущенная обслуживающими производствами.

Третий случай: отражается обработка полуфабрикатов и выпуск продукции из них

Данный вариант учета применим, когда полуфабрикаты являются самостоятельным объектом бухучета по количеству и стоимости. В этом случае для отражения «неготовой» продукции используется сч. 21.

Учет на сч.40 в данном случае предполагает отражение

- по его кредиту нормативную оценку полуфабрикатов: Дт 21 Кт 40;

- по его дебету фактическую с/сть: Дт 40 Кт 20.

Четвертый случай: для отражения выполненных работ, оказанных услуг в плановых показателях

Вариант целесообразно применять, если на момент реализации таких работ, услуг, в бухучете не успевает собираться информация о фактических затратах, а так же если подтверждающие расходы документы отсутствуют, а формировать финансовые показатели нужно для отчетности. И снова применяется плановый показатель и сч.40:

На дату реализации:

Дт 62 Кт 90 — отражена реализация работ, услуг

Дт 90 Кт 40 — показываем плановую с/сть реализованных работ, услуг

На дату получения бухгалтерией документов, подтверждающих расходы:

Дт 20 Кт 10, 60, 69, 70 , 76 — отражаются фактические затраты на производство

Дт 40 Кт 20 — показана фактическая с/сть

Дт 90 Кт 40 — списано в уменьшение реализации превышение плана от факта

https://youtube.com/watch?v=3AwNAOtfQZ0

СТОРНО Дт 90 Кт 40 — списана экономия факта от плана

Выпуск продукции без 40 счета (проводки)

Дт 43 Кт 20 — ГП поступила на склад по нормативной с/сти

Дт 90 Кт 43 — списана с/сть при продаже или ином выбытии ГП по нормативным

В конце месяца после определения расходов отклонение факта от плана рекомендовано учитывать на отдельном субсч.сч. 43 в аналитике по готовой продукции или по организации вцелом. По дебету сч.

43 отражается превышение факта над планом, в ином случае применяется запись сторно.

Одновременно корректируется себестоимость принятой к учету ГП на всю сумму отклонения и с/сть проданной продукции в части, приходящейся на реализованный объем.

Значение 40 счета для бухгалтерского учета

Для того, чтобы оценить реальное значение себестоимости, используются следующие сведения:

- информация об использованных полуфабрикатах и материалах;

- данные о затратах на услуги или работы сторонних предприятий;

- данные о расходах на заработную плату работников, занятых в производстве;

- информация о расходах на топливо;

- показатели по издержкам на содержание помещений, отведенных для производственной деятельности.

Плановую себестоимость изготавливаемой продукции на будущий период можно рассчитать, взяв за основу средние расходные показатели, либо данные об аналогичном товаре, произведенном в предыдущем периоде.

Счет 40: учет реализованной продукции и остатков на складе

По состоянию на 01.08.2015 в учете хлебозавода “Бородинский” числится остаток готовой продукции на сумму 243.500 руб. В течение августа 2015:

- на склад хлебозавода поступила продукция (хлебобулочные изделия) на сумму 761.200 руб. (нормативная стоимость);

- понесены затраты пекарских цехов (основное производство) – 918.400 руб.;

- остаток незавершенного производства – 123.500 руб.;

- реализована продукция по ПланСС – 514.700 руб.

В учете ХЗ “Бородинский” были проведены такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 20 | 10 (70, 69, 25, 26) | Затраты на производство хлебобулочных изделий в августе 2015 отражены в составе расходов | 918.400 руб. | Лимитно-заборные карты, ведомость начисление зарплаты, накладные, акты оказанных услуг и т.п. |

| 40 | 20 | Учтена ФактСС хлебобулочных изделий (918.400 руб. – 123.500 руб) | 794.900 руб. | Калькуляция себестоимости |

| 43 | 40 | На склад ХЗ “Бородинский” оприходованы хлебобулочные изделия (нормативная стоимость) | 761.200 | Акт выпуска готовой продукции |

| 90.2 | 43 | ПланСС реализованных хлебобулочных изделий отражена в составе расходов | 514.700 руб. | Калькуляция себестоимости |

| 90.2 | 40 | Отражена сумма выявленного перерасхода между ФактСС и ПланСС (794.900 руб. – 761.200 руб.) | 33.700 руб. | Бухгалтерская справка-расчет |

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

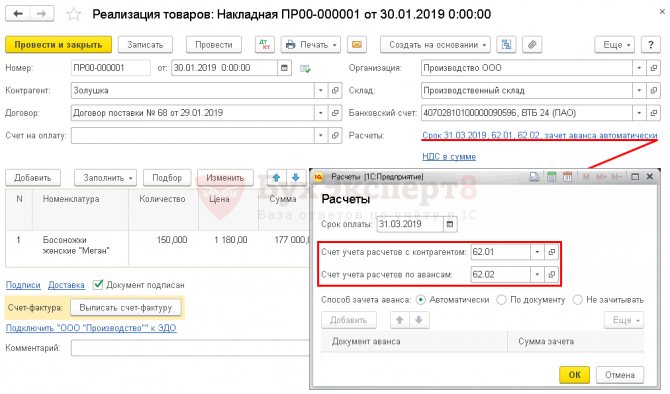

Учет в 1С

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF