Положение о служебных командировках — образец 2021

Содержание:

Возмещение командировочных расходов

Согласно ст. 168 ТК РФ и п. 11 постановления Правительства РФ № 749, командированному сотруднику возмещаются следующие расходы:

- на проезд в обе стороны;

- на съем жилья;

- суточные;

- прочие расходы, определяемые работодателем.

Размер суточных каждая организация устанавливает самостоятельно (за исключением госучреждений)

При этом важно помнить, что в соответствии с Налоговым кодексом РФ (п. 3 ст

217) не облагаются налогом на доход физлиц лишь суммы в размере 700 рублей при командировках по России и 2500 рублей при загранкомандировках. Суммы свыше этих нормативов подлежат налогообложению.

Вернувшись из командировки, сотрудник должен представить в бухгалтерию авансовый отчет, который составляется по форме № АО-1, утв. постановлением Госкомстата РФ от 01.08.2001 № 55. К отчету необходимо приложить:

- документы, подтверждающие расходы на жилье (квитанции из гостиницы или расписки в получении денег, если жилье арендовалось у физлица);

- чеки на ГСМ;

- путевой лист;

- служебную записку.

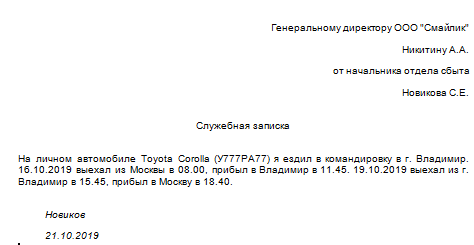

Служебная записка призвана подтвердить срок командировки. Составляется такой документ в произвольной форме, однако во избежание недоразумений при налоговых проверках рекомендуется установить форму служебной записки во внутренних документах организации.

Пример оформления служебки:

Если в командировку на личном авто было отправлено несколько сотрудников, то путевой лист оформляется только на водителя. Соответственно, если бензин оплачивал только водитель, чеки об оплате ГСМ другие командировочные представлять не должны. Если во время командировки потребуется ремонт личного авто, расходы на техобслуживание возмещаются работодателем в рамках соглашения об использовании транспортного средства, заключенного между работодателем и сотрудником. Также по соглашению работнику могут быть компенсированы расходы, связанные с произошедшим в командировке ДТП (естественно, если таковое произошло не по вине командированного сотрудника).

Процедура оформления командировки на собственном транспорте

Процедура отправления сотрудника в командировку на собственном автотранспортном средстве практически не отличается от командирования лица в общем порядке. Для законного оформления данного мероприятия каждый работодатель должен придерживаться следующего алгоритма действий, предписанного действующим Законом:

- Выбор сотрудника, которого следует направить в командировку, осуществляется на основании имеющегося у лица уровня квалификации, а также ставящихся перед ним целей. Работодатель должен быть уверен в том, что подчиненный справится с возложенными на него обязательствами в строго установленный период времени;

- Если выбранный кандидат желает поехать в командировку на личном автомобиле, этот момент следует зафиксировать в распорядительном документе, оформляемом в компании;

- Далее между руководителем и подчиненным оформляется дополнительный договор на использование личной машины в служебных целях. В документе прописывается величина материальной выплаты, которая будет предоставлена работодателем за использование транспорта подчиненного. При этом, в согласованную сумму могут не включаться траты на топливо, их возмещение будет происходить отдельно, после предъявления лицом необходимых чеков и квитанций. Кроме того, в данном соглашении указываются также все характеристики автомобиля, реквизиты его документов, сроки и порядок возмещения расходов;

- На основании Приказа о командировании работника, бухгалтер устанавливает размер авансовых начислений на остальные служебные нужды: проживание/питание/доп. расходы;

- При необходимости, оформляется служебная записка и командировочное удостоверение (согласно действующему законодательству их разработка не обязательна);

- В табель учета рабочего времени лица заносится соответствующая отметка о направлении в служебную поездку;

- После возвращения из командировки, сотрудник обязан в течение трехдневного периода предъявить в бухгалтерию авансовый отчет обо всех совершенных тратах, приложив соответствующую оправдательную документацию.

В России побеждает тот, кто знает свои права

Если вы хотите узнать, как решить именно вашу проблему, то спросите

об этом нашего дежурногоюриста онлайн . Это быстро, удобно ибесплатно или по телефону:

Москва и область:+7

Санкт-Петербург и область:+7

Федеральный номер:+7

Тонкости оформления

Если сотрудником по какой-то причине не предоставлены подтверждающие документы о расходах (чеки, квитанции), организация ему эти затраты не возмещает

Поэтому в процессе командировки так важно не забывать об отчетности. Даже поездка в такси или автобусе должна быть подтверждена проездным билетом или распиской водителя

Важным моментом также является указание структурного подразделения организации и цели командировки. В зависимости от указанных данных будет происходить дальнейшее списание затрат в бухгалтерском и налоговом учете. Так, если целью командировки был ремонт станков, при проведении бухгалтерских расчетов сумму расходов спишут на амортизацию отремонтированной техники. Если целью было заключение договора — списание пройдет в качестве общехозяйственных расходов.

И последний момент — командировка с невыполненной целью. В большинстве случаев расходы по такой поездке не признаются налоговой службой и не уменьшают налогооблагаемой базы. В судебном заседании можно попробовать отстоять свою правоту, но в большинстве случаев закон остается на стороне ФНС.

Необязательные документы

Начиная с 08.01.2015, по Постановлению Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки», организации не требуется отдельно заполнять служебное задание и командировочное удостоверение. Такие документы для оформления командировки в 2020 году, которые раньше считались обязательными, перестали таковыми быть. Для оформления расходов достаточно в приказе указать цель служебной поездки и подтвердить фактическое пребывание в месте назначения проездными документами туда и обратно. Но для удобства в организациях, где есть несколько отделов и командированный сотрудник должен решить несколько разноплановых задач, составление служебного задания лишним не будет, тем более что законодательно это не запрещено. Поэтому, если удобно использовать прежний способ оформления поездки, можно от него не отказываться и просто указывать в приказе все документы, которые были задействованы для подготовки поездки.

Приказ об отмене командировки: порядок принятия документа

Порядок, по которому осуществляется принятие рассматриваемого приказа, равно как и осуществление иных действий при отмене командировок сотрудников, устанавливается на уровне локальных актах работодателя. Например, в Положении о командировках.

Это положение может регламентировать:

- порядок принятия всех распорядительных документов организации, имеющих отношение к командировкам (включая приказы о назначении командируемых);

- порядок отчетности сотрудников (например, в части предоставления отчетов, которые необязательны по закону, но желательны в силу сложившейся схемы документооборота в организации);

- действия сотрудников, отвечающих за подготовку различных документов при оформлении командировок (или их отмене) в пределах своей компетенции.

Узнать больше о специфике применения Положения о служебных командировках вы можете в статье «Положение о служебных командировках — образец-2017».

Важно, чтобы приказ об отмене командировки был обоснованным. Поэтому его составлению может предшествовать сбор документов, удостоверяющих отсутствие необходимости или возможности отправить работника в поездку. Данная процедура входит в число тех, что могут регламентироваться на уровне локальных нормативов

Данная процедура входит в число тех, что могут регламентироваться на уровне локальных нормативов.

Документы, отражающие причину отмены командировки (их примеры мы привели выше), становятся приложениями к приказу и хранятся в архиве организации столько же, сколько и сам распорядительный акт руководства.

Особые случаи: командировка совместителя, служебная поездка работника по гражданско-правовому договору

Иногда у работодателя возникает необходимость направить в служебный выезд совместителя. Как правило, командировка такого сотрудника происходит по одной из работ. В этом случае гражданин должен решить вопрос об отсутствии в эти дни на другой работе путëм оформления отпуска (оплачиваемого или за свой счëт). Альтернативный вариант оформления такого случая для нанимателя — внесение в табель нового (заблаговременно утверждëнного) обозначения — командировка у другого нанимателя. В любом случае расходы по командированию несëт только та компания, что направила сотрудника в поездку.

Как отмечалось, служебная поездка работающего по гражданско-правовому договору командировкой не является. Однако, если договором предусмотрено возмещение заказчиком неких транспортных и иных расходов во время поездки, они вполне могут быть оплачены на условиях этого договора.

На основании чего оформляется приказ

Целями служебной поездки руководителя организации могут быть следующие:

- встречи с будущими контрагентами, осуществление новых бизнес-идей;

- открытие новых представительств компании в других городах или даже странах;

- работы, связанные с открытием нового проекта, участие в переговорах с подрядчиками, заключение с ними контрактов;

- урегулирование спорных вопросов, которые появились в результате проверки филиалов или обособленных подразделений государственными органами контроля.

Цели служебной поездки указывают и в приказе на командировку.

По новым правилам оформление командировки в настоящее время требует только издания соответствующего распоряжения руководителя об этом.

В них они обосновывают причину предстоящей командировки, ее цель, продолжительность во времени, а также предлагают кандидатуры для этой поездки. Цели командировки могут быть представительными или производственными.

Руководитель, изучив поступившие документы, принимает решение по данному вопросу, для оформления которого издается приказ о направлении в командировку.

На крупных предприятиях командировки планируются. Это может выражаться в составлении плана командировок на текущий год. При наступлении времени указанного в этом документе, отдел кадров подготавливает приказ на командировку, который передается руководителю для подписания.

Каким бы ни было основание для этого документа, ответственное лицо может использовать фирменный бланк или специализированный бланк унифицированная форма т-9.

Внимание! Форма приказа на командировку должна быть зафиксирована в учетной политике предприятия или же

Положении по командировкам

, которое может оформляться в организации.

Размеры возмещения расходов

Для работников государственных организаций Постановлением Правительства о возмещении расходов, связанных со служебными командировками, предусмотрены такие суммы возмещения:

- расходы, связанные с наймом жилья – в размере потраченной суммы, но не больше 550 рублей, при условии подтверждения трат документами, если работник не предоставил подтверждающую документацию, ему начисляется 12 рублей.

- Расходы, связанные с проездом – в размере фактически потраченной суммы, но не больше, чем стоят проездные документы. Если работник не может предоставить документы, связанные с транспортными расходами, ему оплачивается минимальная стоимость проезда в плацкарте, или в каюте десятого типа на морском транспорте и третьего на речном, или в общественном автобусе.

- Суточные расходы выплачиваются в размере 100 рублей каждый день командировки.

В организации, не относящейся к государственной, размер суточных выплат устанавливается местными нормативными актами.

Функционал решения

Годовое и ежемесячное планирование

- Планирование годового бюджета

- Планирование месячного бюджета

- Согласование бюджета руководителем и финансовой службой

- Контроль исполнения бюджета

Согласование заявок на командировки

-

Заполнение и согласование заявок на командировки

-

Создание составных командировок

-

Создание запросов на бронирование билетов и гостиницы

-

Создание запросов на выплату аванса

-

Получение проездных документов

Согласование отчетов по командировкам

-

Создание и согласование отчета о командировке

-

Заполнение авансового отчета

-

Получение и проведение отчетов бухгалтерией

-

Выгрузка авансовых отчетов

Аналитическая отчетность

-

Журнал маршрутов

-

Журнал сотрудников, уезжающих в командировки

-

Журнал согласованных заявок

-

Отчеты по нормам проезда, проживания, трансфера, суточных расходов, стоимости оформления визы

Командировки в 2020 году: оформляем и оплачиваем

В соответствии со , служебная командировка — это поездка работника по поручению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Нормами и каждому работнику гарантировано сохранение места работы (должности), среднего заработка и возмещение расходов:

- по проезду;

- по найму жилья;

- дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Начнем с перечня документов, чтобы разобраться, как оформить командировку сотруднику в 2020 году и какие формы для этого использовать. Часть из них являются обязательными, другие используются по усмотрению организации.

Командировочные расходы

Работодателю необходимо определить и зафиксировать перечень и объем затрат, которые компания компенсирует командированному сотруднику.

Например, данный перечень может состоять из следующих расходов:

-

оплата проезда;

-

найма жилого помещения;

-

суточные;

-

затраты на бензин, если командировка согласована на личном транспорте;

-

оплата аэроэкспресса;

-

такси и пр.

Важно обратить внимание, какие из расходов оплачиваются только при условии предоставления первичных документов, а какие — при их отсутствии. После составления подобного перечня работодатель должен принять решение о размере возможной компенсации и способе ее выплаты, а также описать случаи при потере документов, подтверждающих расходы. Например, в таких ситуациях сотрудник за свой личный счет делает запросы на восстановление утерянных документов (билеты на поезд, билеты на самолет, проживание в гостинице)

Если документы были не именные (билеты на автобус, электричку) и восстановить их невозможно, то затраты не принимаются и оплачиваются за счет командируемого сотрудника на основании его письменного согласия посредством взыскания из заработной платы

Например, в таких ситуациях сотрудник за свой личный счет делает запросы на восстановление утерянных документов (билеты на поезд, билеты на самолет, проживание в гостинице). Если документы были не именные (билеты на автобус, электричку) и восстановить их невозможно, то затраты не принимаются и оплачиваются за счет командируемого сотрудника на основании его письменного согласия посредством взыскания из заработной платы

После составления подобного перечня работодатель должен принять решение о размере возможной компенсации и способе ее выплаты, а также описать случаи при потере документов, подтверждающих расходы. Например, в таких ситуациях сотрудник за свой личный счет делает запросы на восстановление утерянных документов (билеты на поезд, билеты на самолет, проживание в гостинице). Если документы были не именные (билеты на автобус, электричку) и восстановить их невозможно, то затраты не принимаются и оплачиваются за счет командируемого сотрудника на основании его письменного согласия посредством взыскания из заработной платы.

Необходимо особое внимание уделить закреплению в положении о командировках затратам по размеру суточных. Размер суточных законодательно не регламентирован, поэтому в расходы, уменьшающие налоговую базу по прибыли или УСН, они принимаются в любом самостоятельно установленном работодателем размере

Также компенсация затрат, в которые входят и размер суточных, может быть установлена в одинаковом размере для всех сотрудников компании или возмещение сумм будет варьироваться в зависимости от занимаемой должности.

Например, в положении о командировках могут быть установлены следующее ранжирование размера суточных:

-

по Москве и Санкт-Петербургу:

-

Руководителям отделов и исполняющим обязанности руководителей – 600 руб. в сутки;

-

Остальным сотрудникам – 500 руб. в сутки;

-

по остальным городам:

-

Руководителям отделов и исполняющим обязанности руководителей – 500 руб. в сутки;

-

Остальным сотрудникам – 400 руб. в сутки.

Следует заметить, что для целей обложения суточных НДФЛ и страховыми взносами, регулируемыми НК РФ, действует ограничение, обязывающее удерживать налог на доходы и начислять страховые взносы с сумм, превышающих:

-

700 руб. — для командировок по территории России;

-

2 500 руб. — для зарубежных поездок.

В связи с этим чаще всего размер суточных устанавливают именно в этих пределах (как в примере выше).

Однако ТК РФ не содержит ограничений на право работодателя устанавливать определенные размеры суточных при направлении работников в командировки для выполнения служебных заданий.

В 2017 г. предприятие может самостоятельно определять размеры суточных, что также предусмотрено ст. 346.16 НК РФ (подп. 13 п. 1), и закреплять их в своих внутренних актах. В этом случае организация отчисляет страховые взносы с разницы между нормативом и фактической величиной выданных суточных.

Как отчитаться о выполненной в командировке работе?

Абзац 2 п. 26 Положения о командировках, согласно которому работник по возвращении из командировки был обязан представить работодателю в течение трех рабочих дней отчет в письменной форме о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя, с 8 января этого года утратил силу.

Можно сделать следующий вывод: как и в вопросе о служебном поручении, организация должна самостоятельно решить, нужен ли такой отчет, в какой форме он должен быть представлен и кто его должен подписать, и, если организация сочтет необходимым, согласовать и/или утвердить.

Кстати

Согласно подп. «б» п. 35 Порядка и условий командирования по возвращении из служебной командировки гражданский служащий обязан в течение трех служебных дней представить в государственный орган отчет о выполненной работе за период пребывания в служебной командировке, согласованный с руководителем структурного подразделения, в котором он замещает должность федеральной государственной гражданской службы.

В Положении о командировках работников организации соответствующие пункты могут быть сформулированы следующим образом:

|

10.1. В течение трех рабочих дней со дня возвращения из служебной командировки работник обязан предоставить: – непосредственному руководителю – отчет о выполненной в период командировки работе по форме, приведенной в приложении № 2 к настоящему Положению. Работники, командированные для участия в каком-либо мероприятии (семинаре, конференции и т.п.), прилагают к отчету полученные ими как участниками мероприятия материалы; – в бухгалтерию – авансовый отчет об израсходованных им суммах. |

Заметим, что в некоторых случаях в предоставлении отчета нет никакой необходимости. Например, если работник был командирован с целью закупки запасных частей, после возвращения из командировки ему достаточно сдать их на склад и передать в бухгалтерию документы на эти запасные части. Подобные случаи можно предусмотреть и в Положении о командировках работников, например:

|

10.2. В случае направления работника в командировку с целью получения (приобретения) материальных ценностей, документов и т.п. отчет о выполнении служебного поручения не составляется. Работник обязан сразу после возвращения из командировки сообщить своему непосредственному руководителю о выполнении служебного поручения, передать полученные (приобретенные) материальные ценности, документы и т.п. в соответствующее подразделение организации и передать в бухгалтерию документы на материальные ценности. |

Основания для отмены командировки

При составлении приказа для отмены командировки необходимо обратить внимание на основания для таких действий. Именно они в подотчетности играют ключевую роль

В данном вопросе можно выделить следующие причины:

Бесплатная консультация юриста по телефону:

8

- служебная поездка перестает быть востребованной;

- командированный не может выехать по причине болезни или личным обстоятельствам;

- наличие не зависящих от сторон чрезвычайных обстоятельств.

В оформлении образца такого документа именно основание является неотъемлемой его частью. По собственной инициативе работодатель не может отзывать сотрудника из служебной поездки. И если работник подписал соответствующий документ о своем назначении, то он также не может безосновательно отказаться от предписанных действий.

Причины отмены командировки

Причины отмены командировки должны быть зафиксированы в приказе наряду с указанием о том, какой акт подлежит отмене. В отдельном порядке следует разобрать наиболее основные из оснований.

Приказ об отмене командировки в связи с болезнью осуществляется чаще до самой поездки. Однако нередки случаи, когда заболевание происходит уже в командировочный период. В этом случае решение остается за работником. Он может быть отозван, если болезнь делает его фактически недееспособным и поставленные задачи не могут быть решены. Или же через письменное уведомление сотрудник может согласиться выполнять свое поручение и далее. В этом случае может потребоваться продление командировочного периода.

Личные обстоятельства регламентируются обычно внутренними нормативами по организации. Трудовой кодекс никак не указывает на то, какие случаи в личной жизни сотрудников могут являться достаточной причиной для отзыва направления в служебную поездку. Поэтому в большинстве случаев они остаются на усмотрении работодателя.

Непредвиденные обстоятельства могут включать в себя различные ситуации, которые прямо или косвенно могут помешать выполнению поставленных целей. К примеру работа предполагалась на открытой местности, но из-за погодных условий не может быть осуществлена.

Служебная записка об отмене командировки

Служебная записка является составной частью процесса оформления соответствующего постановления. Сам по себе данный документ носит информативный характер уведомления. Составляется он в зависимости от назначения — это может быть и связь между отделами, и определенная информация для руководителя.

Соответственно именно на ее основании и выносится постановление. При составлении приказа руководитель ссылается на служебную записку и прилагает полученную информацию.

Составляется данный образец в произвольной форме. Следует указать, кому он направляется. В основном тексте указывается цель поездки, ее сроки. Вместе с этим указывается причина, по которой данное назначение не может быть осуществлено.

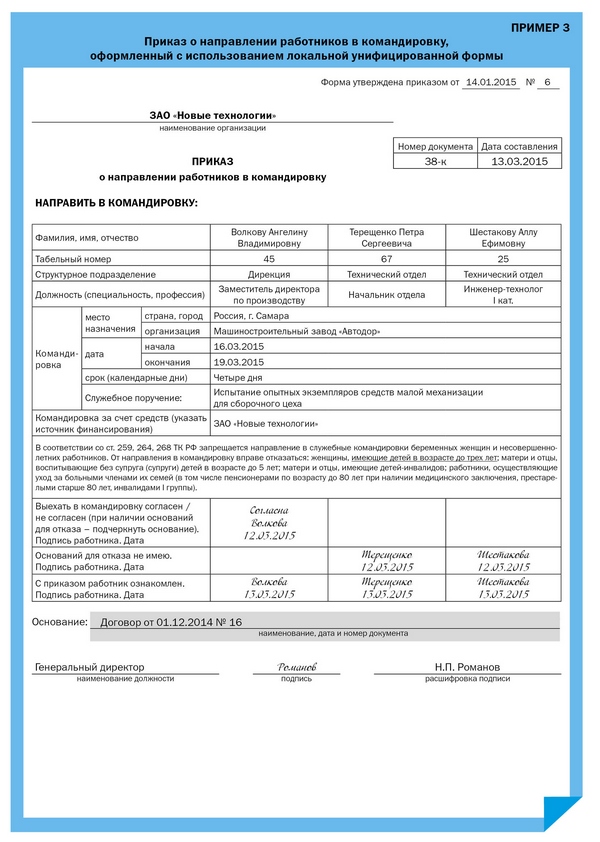

Оформляем приказ о направлении работника в командировку

Если в вашей организации принято решение использовать унифицированные формы № Т-9 «Приказ о направлении работника в командировку» и Т-9а «Приказ о направлении работников в командировку», утвержденные постановлением Госкомстата России от 05.01.2004 № 1, нужно соблюдать Порядок применения унифицированных форм первичной учетной документации, утвержденный постановлением Госкомстата России от 24.03.1999 № 20 (далее – Порядок применения унифицированных форм).

Согласно части второй и третьей Порядка применения унифицированных форм все реквизиты утвержденных Госкомстатом России унифицированных форм остаются без изменения (включая код, номер формы, наименование документа), удаление отдельных реквизитов из унифицированных форм не допускается.

Строка для указания основания приказа в унифицированных формах № Т-9 и Т-9а является не отдельным реквизитом, а всего лишь частью реквизита «Текст», оформленного в табличной форме, но изменять подстрочник – удалять слова «служебное задание» – мы вам посоветовать не можем, несмотря на то, что эти слова полностью потеряли свою актуальность.

Если в организации утверждены локальные унифицированные формы приказов о направлении работника (работников) в командировку (Примеры 2 и 3), все упрощается, т.к. ничто не мешает внести в локальную форму необходимые изменения и заново утвердить ее. Строка для указания основания приказа может выглядеть следующим образом:

Основание: ___________________________________________________

наименование, дата и номер документа

Что является теперь основанием для издания приказа? Работодатель может направить работника в командировку по разным основаниям, например:

- если командировки предусмотрены договором о выполнении работ (оказании услуг) или договором о совместной деятельности, в качестве основания для издания приказа указывается этот договор;

- если поездка в командировку необходима с целью согласования и/или подписания документов, основанием может являться служебная записка руководителя подразделения;

- если в организации имеется утвержденный план служебных командировок работников на квартал, полугодие или в целом на год, основанием для издания приказа будет являться этот план;

- если возникла необходимость решения конкретных задач производственно-хозяйственной, финансовой и иной деятельности, основанием может служить также служебная (докладная) записка, либо план мероприятий, либо приглашение в рамках совместной деятельности;

- если в организацию поступило приглашение принять участие в конференции, совещании, семинаре или другом мероприятии с целью изучения, обобщения и распространения опыта, новых форм и методов работы и работодатель считает такое участие полезным, в качестве основания для издания приказа указывается данное приглашение.

Что представляет собой служебная командировка?

Под служебной командировкой принято понимать (и это отражено в положениях Статьи 166 ТК РФ) временную поездку наемного сотрудника для выполнения поручения вне места расположения его основного офиса — в соответствии с распоряжением руководства. При этом если работа сотрудника носит преимущественно разъездной характер, то его выезды не считаются служебными командировками.

Кроме того, не рассматриваются в качестве служебных командировок отъезды работников фирмы куда-либо в целях повышения квалификации или переподготовки. Аналогично — не считаются командировками визиты работника в иные структурные подразделения предприятия, если они находятся в той же местности, что и офис, где человек преимущественно осуществляет трудовую деятельность по контракту (хоть и на ощутимом расстоянии от него, которое приходится преодолевать на машине или ином средстве транспорта).

Для того чтобы отправить сотрудника в служебную командировку, фирме-работодателю не требуется получать от него письменное согласие — в отличие от процедуры временного перевода на другое место работы. Служебная командировка должна быть оформлена отдельным распоряжением руководства фирмы-работодателя. В данном документе указывается то, куда едет сотрудник, с какой целью и на какое время.

На основании приказа о служебной командировке для работника выписывается соответствующее удостоверение, которое необходимо для подтверждения времени нахождения человека в том месте, где он выполняет задание работодателя.

Сотрудник, приехавший из командировки, как правило, предоставляет своему руководству отчет о выполнении задания. Кроме того, данный документ, дополненный авансовым отчетом и командировочным удостоверением, человеку следует передать в бухгалтерию.

Компания-работодатель оплачивает сотруднику, направленному в служебную командировку, расходы на транспорт, жилье, иные издержки, сопровождающие решение поставленных перед работником задач. Условия этих компенсаций прописываются в локальных нормативных актах фирмы. Кроме того, они могут фиксироваться в трудовом договоре и должностной инструкции сотрудника.

Срок служебной командировки определяется исходя из объема служебного поручения работника, сложности поставленной задачи, особенностей методов ее решения. Но продолжительность выезда должна быть достаточной для выполнения соответствующего поручения. Она может быть весьма длительной и составлять, к примеру, несколько месяцев.

Отдельными соглашениями, заключаемыми между сотрудником и фирмой-работодателем, могут быть определены дополнительные условия оплаты труда и компенсации расходов специалиста, который направляется в командировку. Но они не должны противоречить ТК РФ.

Некоторые категории сотрудников не могут направляться в командировки. Это беременные женщины, а также те работники, кому противопоказаны выезды по состоянию здоровья. За невыполнение норм трудового права, устанавливающих соответствующие ограничения, работодатель несет ответственность.

Ситуация №2: «Отправили сотрудника работать за рубеж»

Представим себе ситуацию, что крупный российский холдинг, компании которого занимаются производством пищевой продукции, решили направить одного из своих лучших инженеров на работу за границу, как говорится, «набираться опыта у зарубежных коллег». Инженер устроился в партнерской организации, где предполагает осуществлять свою трудовую деятельность на основании договора с ежемесячной пролонгацией. Ввиду этого, компания, отправившая работника за границу, не имеет четкого представления о том, сколько именно месяцев он будет работать за пределами Российской Федерации. По факту его основным местом работы остается одна из компаний российского холдинга, соответственно, он обязан получать заработную плату на территории России. Здесь снова возникают вопросы:

- Каким образом необходимо считать его заработную плату, будет ли ему выплачиваться должностной оклад?

- Как быть с налогообложением, в частности, с НДФЛ?

- Будет ли его нахождение за пределами РФ считаться командировкой или же это очередная «служебная поездка», о которой шла речь выше?

На эти вопросы отчасти дает ответ письмо Минфина России от 30 августа 2011 г. № 030406/6194, где Ведомство недвусмысленно сообщает, что если компания направляет сотрудника за рубеж для выполнения трудовых обязанностей, то эта поездка также не является командировкой. Несмотря на это бухгалтера часто допускают здесь ошибки. Чтобы избежать недоразумений при расчетах с работниками (а ошибки всегда ведут и к нарушениям при налогообложении), следует иметь в виду следующее:

- Если работник едет за рубеж не на определенный срок для выполнения конкретного служебного поручения, а для выполнения своих служебных обязанностей, то это – не командировка;

- Работнику за этот период начисляется зарплата, а не средний заработок, поскольку это вознаграждение за выполнение обязанностей на территории иностранного государства, относящееся к доходам от источников за пределами Российской Федерации;

- Если работник трудится за рубежом в течение длительного времени и по итогам года (налогового периода) теряет статус налогового резидента, то выплаты в его пользу не подлежат обложению НДФЛ (пункт 1 статьи 207 НК РФ).

К слову сказать, может случиться такая ситуация, когда сотрудник, потеряв статус налогового резидента Российской Федерации, может не известить об этом своего работодателя заблаговременно. В этом случае может возникнуть проблема, когда НДФЛ за такого сотрудника будет считаться излишне уплаченным, что также должно привести к изменению налоговой базы. Будьте бдительнее и старайтесь поддерживать доверительный контакт со своим «иностранцем».