Ведение бухгалтерии

Содержание:

Цель, задачи и функции бухгалтерского учета в организации

Цель и задачи бухгалтерского учета представлены на схеме:

Цель и задачи бухгалтерского учета

С точки зрения организации, задача бухгалтерского учета состоит в предоставлении точной и структурированной информации о хозяйственном положении экономического субъекта. Для предприятий, несмотря на их размер, бухгалтерская информация очень важна для осуществления эффективной хозяйственной деятельности.

Основной проблемой в данной области выступает необходимость эффективной организации системы бухгалтерского учета, которая неразрывно связана с непрерывным процессом ее совершенствования. От этого напрямую зависит финансовое состояние предприятия, удовлетворение покупательского спроса, а также уровень издержек обращения, валового дохода и полученной прибыли. Эффективная система бухгалтерского учета необходима предприятию для оценки результатов его деятельности, а также для разработки планов и прогнозирования будущей деятельности.

Для достижения данной цели и решения указанных задач в рамках организации бухгалтерского учета необходимо предусмотреть реализацию системы функций.

Для своевременного получения полных и достоверных сведений о хозяйственных процессах на предприятии организация бухгалтерского учета должна быть построена как непрерывная линейная система, в которой реализуется корректная последовательность работы с бухгалтерской информацией, формируемой в рамках экономической деятельности коммерческой организации.

Основные компоненты информационной системы бухгалтерского учета представлены на схеме:

Информационная система бухгалтерского учета

Организация бухгалтерского учета осуществляется:

- с применением автоматизированной бухгалтерской программы имеющейся у предприятия;

- по плану счетов бухгалтерского учета;

- по журнально-ордерной системе учета. Журналы-ордера формируются применяемым программным обеспечением.

- учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках.

Учетный процесс слагается из следующих основных элементов:

- Первичный учет;

- Регистры бухгалтерского учета;

- Документооборот;

- Инвентаризация;

- Отчетность.

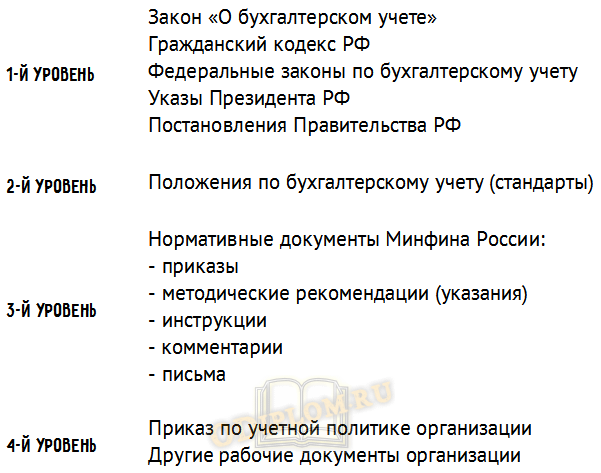

Организация бухгалтерского учета должна соответствовать нормативному регулированию, которое включает 4 уровня.

4 уровня регулирования бухгалтерского учета

Таким образом, организация бухгалтерского учета на предприятии должна соответствовать законодательным актам первого уровня, нормативным документам второго и третьего уровня. Непосредственный порядок ведения бухгалтерского учета устанавливается организацией исходя из инструкции по применению плана счетов бухгалтерского учета, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета. Порядок ведения бухгалтерского учета на уровне организации закрепляется в приказе по учетной политике. При этом под учетной политикой организации понимается принятая на предприятии совокупность способов ведения бухгалтерского учета. В данном случае основным документом, которым руководствуется предприятие при формировании учетной политики, является ПБУ 1/2008.

Частые ошибки ведения бухгалтерского учета

Наиболее распространенные ошибки при ведении бухгалтерии:

- Первичная документация. Отсутствие отчетов, их небрежное оформление и низкое качество.

- Кадровый учет. Не стоит ограничиваться только трудовым договором. По каждому сотруднику должны быть оформлены все приказы, распоряжения и справки.

- Математические ошибки. От простых опечаток, до неправильных округлений.

- Ошибки в годовом балансе. Арифметические ошибки, входящие данные в годовом балансе расходятся с исходящими за прошлый год, неверное отражение сведений по статьям учета.

- Незнание законодательства. Бухгалтер не успевает за хаотично меняющимися правилами бухгалтерского и налогового учета.

Методологические элементы бухгалтерского учёта

Задачи, которые стоят перед бухгалтерским учётом со стороны законодательных актов и устава организации можно решить с помощью нескольких способов. Их совокупность можно назвать «методами бухгалтерского учёта». Сюда включено следующее:

- Бухгалтерская отчётность. Речь идёт о показателях, которые вносятся в специальные таблицы. Эти данные отображают движение активов, финансовое положение предприятия, его имущество и обязательства за отчётный период;

- Документооборот. Каждая из хозяйственных операций компании должна быть зафиксирована в документах, что в дальнейшем наделяет её юридической силой;

- Инвентаризация (что такое инвентаризация). По правилам ведения бухгалтерского учёта необходимо регулярно проверять состояние находящегося на балансе компании имущества. Для этого можно применить метод взаимной сверки, взвешивания, описания, оценки и выявления средств. Полученную информацию необходимо сравнить с предыдущими отчетами;

- Бухгалтерский баланс. Он является источником для получения данных. Кроме этого, бухгалтерский баланс, это один из способов систематизации имущества компании по источникам формирования, размещению, а также составу. Всё это должно быть выражено в денежном эквиваленте, а опись составлена на дату согласно уставу организации;

- Оценка. Это способ отобразить денежные средства на балансе организации, а также указать источники и размер полученного дохода;

- Калькулирование. Речь идёт об определении себестоимости производимой продукции, услуг или работ. Простым языком, этот процесс называют подсчётом себестоимости.

Ведение бухгалтерского учета источников формирования имущества

Имущество компании не создается из воздуха — активы приобретаются за счет источников формирования имущества. Экономисты выделяют три таких источника:

- Собственный капитал — в это понятие включают как уставный капитал, сформированный в момент создания предприятия, так и добавочный и резервный капитал — эти средства накапливаются в процессе функционирования компании. Также к собственному капиталу относится получаемая прибыль и целевое финансирование.

Подробнее о том, что можно включить в собственный капитал компании, читайте в материале «Собственный капитал в балансе — это…».

- Заемные средства — сюда входят кредиты банков и займы от контрагентов.

Узнайте больше в статье «Заемные средства — это …».

- Обязательства — то есть кредиторская задолженность: деньги, которые компания должна контрагентам.

При формировании бухбаланса имущество предприятия отражается в активе, а источники имущества фирмы являются его пассивами.

Подробнее о том, как заполнить бухбаланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Цели бухучета

Остальные факторы, обуславливающие применение бухучета, связаны с потребностями самого предпринимателя. Формировать полную картину данных об имущественном состоянии и деятельности организации в ее динамике нужно не только для констатации фактов, но и для прогнозов. Итак, бухучет призван решать следующие насущные задачи владельца и управляющего бизнесом:

- актуальное и постоянное предоставление руководству структурированной, объективной и точной экономической информации;

- выяснение резервов имущественных активов организации для реализации финансовой устойчивости фирмы;

- реализация контролирующей функции (со стороны государства и других внешних контрагентов);

- минимизация негативных исходов хозяйственной деятельности.

Что конкретно делается в процессе бухгалтерского учета

Процесс любого учета направлен на определение значимых факторов, измерение сущностных показателей и предоставление полученных результатов. Для бухучета это будет:

- определение финансовой структуры предприятия – его имущественных активов, своего капитала, доходов, затрат, динамики его основных средств, финансовых обязательств;

- измерение денежного эквивалента приведенных активов целесообразным способом, применимым для отражения в бухгалтерской отчетности;

- предоставление полученных данных в предусмотренной законом форме, а также способами, сочтенными удобными для пользователей.

Кто обязан вести бухгалтерский учет

Есть ряд субъектов предпринимательской деятельности, для которых определены более простые схемы ведения учета. Это:

- малые предприятия. Малыми по нормам Закона № 209-ФЗ считаются компании размером до 100 человек с оборотом до 400 миллионов рублей за прошлый год. Также доля участия в них государственных органов или других коммерческих компаний, не относящихся к малым, не превышает 25%;

- микропредприятия. Это организации до 14 человек с оборотом до 60 миллионов рублей. Доля участия других юридических лиц, в том числе госкомпаний, также не превышает 25% (аналогично правилам для малых предприятий);

- некоммерческие организации;

- участники проекта «Сколково».

Материалы по теме

Назначение главного бухгалтера: как учесть все нюансы

На этом заканчиваются и те категории компаний, которые могут вести бухучет по упрощенной схеме. Остановимся немного на том, а что же такое — эта упрощенная схема? Где написано, как именно упрощать учет «малышам»? Здесь мы обратимся к Информации Минфина РФ № ПЗ-3/2012. Именно в этом документе подробно расписано, какие есть способы сокращения схем учета. Например, именно в нем говорится, что при упрощенке организациям дана возможность:

- сдавать бухгалтерскую отчетность по упрощенным формам;

- вести бухучет, не применяя двойную запись;

- сокращать на свое усмотрение План счетов и не использовать ряд счетов;

- использовать кассовый метод учета доходов и расходов;

- не проводить регулярную переоценку основных средств и нематериальных активов;

- упростить систему регистров бухучета или вообще не использовать их (в отдельных случаях);

- любые ошибки в учете исправлять как несущественные.

Информация Минфина не является нормативным документом — то есть не устанавливает никаких норм, но она доносит до налогоплательщиков позицию главного финансового ведомства страны — и это, конечно, очень важно. Отметим еще один важный аспект

Федеральный закон № 402 не только дает право кому-то вести простой бухучет и не только освобождает ИП и филиалы иностранных компаний от его ведения совсем, но также и запрещает ряду субъектов вести учет по упрощенной схеме. Такие организации перечислены в пункте 5 статьи 6 закона 402-ФЗ, и список этот — закрыт. Согласно этой норме, бухгалтерский учет обязаны вести: ЖСК, МФО, адвокатские и нотариальные палаты, государственные организации, политические партии и некоторые другие категории. Кстати, не могут применять упрощенные схемы бухучета любые компании, которые подлежат обязательному аудиту (например, АО, СРО, участники рынка ценных бумаг — полный их список установлен Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»)

Отметим еще один важный аспект. Федеральный закон № 402 не только дает право кому-то вести простой бухучет и не только освобождает ИП и филиалы иностранных компаний от его ведения совсем, но также и запрещает ряду субъектов вести учет по упрощенной схеме. Такие организации перечислены в пункте 5 статьи 6 закона 402-ФЗ, и список этот — закрыт. Согласно этой норме, бухгалтерский учет обязаны вести: ЖСК, МФО, адвокатские и нотариальные палаты, государственные организации, политические партии и некоторые другие категории. Кстати, не могут применять упрощенные схемы бухучета любые компании, которые подлежат обязательному аудиту (например, АО, СРО, участники рынка ценных бумаг — полный их список установлен Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»).

Сервисы для ведения онлайн-бухгалтерии

В интернете можно найти множество сервисов, предлагающих услуги аутсорсинга. Для выбора одного из них рекомендуется ознакомиться с самыми востребованными.

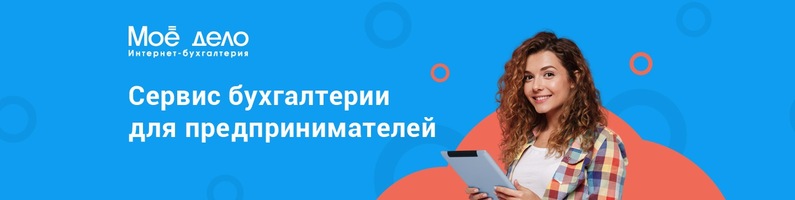

«Мое дело»

Может применяться при ведении бухгалтерии онлайн для ИП на УСН, ОСНО, ЕНВД и ПСН. Минимальная стоимость бухгалтерского сопровождения составляет 833 руб.* за месяц. Пользователи могут лично вести бухгалтерию в онлайн-режиме либо воспользоваться услугами специалистов на удаленке. Сервис предлагает пользователям услуги удаленного бухгалтера, специалиста по налогообложению, юриста, кадровика, бизнес-консультации.

Помимо основного сервиса ИП предлагается воспользоваться одним из пакетов на выбор:

- розничная торговля;

- оптовая торговля;

- онлайн-магазины.

«Мое дело»

«Мое дело»

«Кнопка»

Предлагает свои услуги ИП, работающим на ОСНО, ЕСХН, УСНО, ЕНВД. Стоимость минимального набора услуг составляет 10 000 руб.* за месяц пользования (без тестового периода). Специалисты аутсорсинговой компании готовы взять на себя бухгалтерское сопровождение бизнеса, помогут в решении юридических вопросов, учете работающего персонала, предоставят бизнес-консультации, помогут в работе с банками.

Сервис «Кнопка»

Сервис «Кнопка»

«Контур.Эльба»

С тестовым периодом 30 дней может применяться ИП на УСНО и ЕНВД. Минимальный набор услуг обойдется в 633 руб.* за месяц. Сервис будет удобен для бизнесменов с небольшим оборотом, желающих самостоятельно вести бухучет, не вдаваясь в специальную терминологию.

Сервис «Контур.Эльбва»

Сервис «Контур.Эльбва»

«Контур.Бухгалтерия»

Подходит для ИП на ЕНВД, ОСНО, УСНО. Период тестового использования составляет 14 дней. Далее придется платить 1 000 руб.* за месяц. Рекомендуется к применению для предпринимателей с численностью персонала до 100 человек. Работа с интерфейсом не вызовет затруднений благодаря простоте устройства и наличию подсказок. Пользователи могут применять онлайн-калькулятор для расчета выплат персоналу (декретные, больничные, отпускные), налогов НДС и УСН.

Программа «Контур.Бухгалтерия»

Программа «Контур.Бухгалтерия»

«БухСофт»

Используется предпринимателями, работающими на ЕНВД, ОСНО, УСНО. Наименьший набор опций будет стоить 1 528 руб.* за месяц. Тестовый период отсутствует. Помимо ведения бухучета после уплаты тарифа за год пользователь сможет воспользоваться сервисом для отправки отчетности в госструктуры (Росстат, налоговую, Соцстрах, ПФР). С партнерами по бизнесу можно наладить электронный документооборот. При возникновении сложностей либо технических вопросов есть основание обратиться в специальную службу «БухСпас».

Сервис «БухСофт»

Сервис «БухСофт»

«Небо»

Рекомендуется к применению для ИП на ЕНВД, УСН, ОСНО. Период бесплатного использования в тестовом режиме составляет 14 дней. Далее плата составит 650 руб.* за месяц. Сервис поможет самостоятельно заниматься бухучетом и вовремя сдавать отчетность. Софт соответствует параметрам 1С.

Сервис «Небо»

Сервис «Небо»

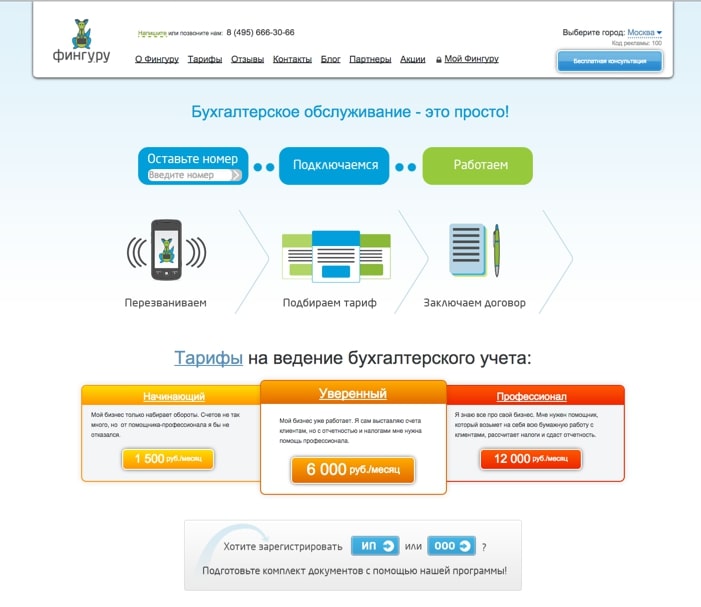

«Фингуру»

Может использоваться предпринимателями на ОСНО, УСН, ПСН, ЕНВД. Без тестирования набор минимального софта будет стоить 6 000 руб.* за месяц. Удаленные специалисты берут на себя обязательства по проведению регистрации начинающего ИП и ликвидации (при необходимости), ведению бухучета, расчету заработной платы, уплате взносов в ПФР. Также пользователю будут предоставлены консультации профессионалов. Им можно задать все интересующие вопросы, к примеру: сдают ли ИП бухгалтерский баланс? Взаимодействие с ИП происходит посредством живого общения с использованием мобильных телефонов, соцсетей и так далее.

Для передачи информации предпринимателю потребуется сфотографировать документацию и переслать ее удаленному бухгалтеру. На ее основе проводятся все необходимые операции.

Сервис «Фингуру»

Сервис «Фингуру»

«1С бухгалтерия Scloud»

Позволяет работать в программе «1С» в онлайн-режиме. Доступ к базе можно получить из любого места. Плата за 1 месяц использования составит 700 руб.* За такую плату пользователь получает профессиональные консультации, возможность загрузки имеющихся баз данных на сайт, бухгалтерское сопровождение с использованием браузера и специальной программы для клиентов.

Программа «1С бухгалтерия Scloud»

Программа «1С бухгалтерия Scloud»

Важно! Среди бесплатных сервисов для ведения онлайн-бухгалтерии популярностью пользуется сервис из Белоруссии «Делай дело» и английская программа «Quickbook». Но рассчитывать на широкий функционал при отсутствии оплаты не стоит

Отчетность в налоговую придется формировать самостоятельно. Сервис может помочь только в создании нулевого отчета. Часто отсутствует возможность наладить взаимодействие финансового и складского учета.

Трудно ли вести бухучет обществам с ограниченной ответственностью?

Ответ на этот вопрос зависит от множества факторов, определяющих объем и сложность учетной бухгалтерской работы. Перечислим основные из них:

- Выбранный режим налогообложения. Будете ли вы работать на ОСНО или УСН? Каждый режим имеет свои нюансы, и решить, на каком из них будет проще и оптимальнее работать конкретной организации, можно только после тщательного анализа особенностей деятельности ООО. Но с большой долей определенности можно сказать, что бухучет на режиме ОСН будет более трудоемким.

Выбрать подходящий режим налогообложения вам помогут наши публикации, например: «Чем отличается УСН от ОСНО? Что выгоднее?».

- Является ли ООО субъектом малого предпринимательства (СМП). Критерии принадлежности субъектов к СМП перечислены в ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ. В том случае, если к обществу применимы данные критерии, оно может вести бухучет и составлять бухотчетность в упрощенном порядке (ст. 4 закона 402-ФЗ), что делать гораздо легче, чем осуществлять бухгалтерскую работу в полном объеме.

- Отсутствие или наличие наемного персонала. Если ООО принимает на работу сотрудников, необходимо понимать, что объем учетной работы и отчетности существенно увеличивается. Вы никак не сможете обойтись без учета движения работников (приема на работу в ООО, переводов, увольнений), расчета зарплаты, отпускных, больничных, страховых взносов. При отсутствии работников бухгалтерский и кадровый документооборот значительно сокращается.

Организовать кадровый учет на предприятии вам поможет наш материал.

Объем хозопераций. К ним, в частности, относятся: отгрузки товаров покупателям, поступление оплаты от них, взаиморасчеты с поставщиками, начисление и выплата зарплаты и многие-многие другие. Иными словами, под хозоперациями общества подразумеваются любые действия, которые привели к увеличению или уменьшению его доходов и расходов. Естественно, чем больше будет таких операций, тем более сложным и трудоемким будет их учет.

Количество и особенности используемых ООО направлений деятельности. Чем больше видов деятельности, тем разнообразнее осуществляемые ООО операции. Безусловно, однотипные хозоперации учитывать значительно проще. Кроме того, у всех сфер бизнеса существует своя определенная специфика (в промышленном производстве, торговле, строительстве, услугах и т. д.)

Ее тоже следует принимать во внимание.

Особенности деятельности бизнес-партнеров ООО. Так, контрагенты могут работать на иных налоговых режимах, нежели ООО, осуществлять в партнерстве с ООО внешнеэкономические сделки или, например, быть бюджетными предприятиями

Во всех перечисленных случаях в бухучете будут свои нюансы.

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Узнайте больше про отражение основного производства в бухгалтерском балансе из нашей статьи.

При этом затраты на содержание основного и вспомогательных производств носят общепроизводственный характер. Такие затраты необходимо аккумулировать на 25-м счете и относить на себестоимость одним из методов распределения косвенных затрат. Метод избирается предприятием исходя из экономической целесообразности и в соответствии с отраслевой инструкцией о формировании себестоимости продукции (для отраслевых предприятий).

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

Подробнее о классификации производственных затрат можно узнать из публикации «Система учета производственных затрат и их классификация».

Роль руководителя в организации бухучета

Нанимая бухгалтера или отдавая эту деятельность на аутсорсинг, руководитель не может просто забыть о такой важной составляющей своего бизнеса. Он должен позаботиться, чтобы в результате вовремя получать полную и достоверную информацию обо всех финансовых операциях фирмы, ее имуществе, активах, кадровых ресурсах и контролировать их динамику

Для этого ему необходимо:

- принять Положение о бухгалтерской службе в своей организации;

- составить и утвердить должностные инструкции для бухгалтерских работников;

- позаботиться о документообороте первички;

- решить, по какой технологии будут обрабатываться учетные данные (как правило, используются специализированные компьютерные программы);

- решить вопросы хранения документации;

- периодически проверять сроки хранения бумаг, уточнять их ценность.

Рабочий план счетов

Обязанность утвердить рабочий план счетов установлена в пункте 4 ПБУ 1/2008. Разрабатывая план счетов, необходимо опираться на учетную политику для целей бухучета. Одновременно рабочий план счетов должен учитывать специфику деятельности организации. Обеспечить это можно, если оптимально построить синтетический и аналитический учет.

В рабочий план нужно включить только те синтетические счета, которые организация будет использовать на практике. Учтите, что добавлять в рабочий план новые синтетические счета (не предусмотренные планом счетов) можно только по согласованию с Минфином России. Об этом сказано в абзацах 4 и 6 Инструкции к плану счетов.

Определить структуру аналитического учета (виды субсчетов, глубину аналитики и т. п.) организация может самостоятельно. При этом данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

В Инструкции к плану счетов после характеристики каждого синтетического счета дана типовая схема его корреспонденции с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Инструкцией (письмо Минфина России от 24 марта 2009 г. № 07-02-06/90).

Основные задачи, стоящие перед бухгалтерской службой организации

Основные задачи, стоящие перед бухгалтерской службой организации заключаются в следующем:

-

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

-

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

-

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Полная форма упрощенного бухгалтерского учета

Этот вариант подходит для «крупных» малых предприятий, т.е. для тех, чьи параметры близки к верхней границе лимита. Обычно такие компании ведут бизнес с большой номенклатурой продукции, товаров и материалов, значительным количеством отгрузок и сложной структурой расчетов.

Полная форма упрощенного учета во многом напоминает стандартный бухгалтерский учет, но при этом можно использовать сокращенный план счетов и не применять некоторые ПБУ.

В частности, бизнесмен, который выбрал эту форму, имеет право «укрупнить» учет по следующим счетам:

- Вести учет всех материальных запасов на счете 10 «Материалы», без использования счетов 07 и 11.

- Отражать все затраты, связанные с производством и реализацией, на счете 20 «Основное производство», не применяя счета 23, 25, 26, 28, 29.

- Учитывать и готовую продукцию, и товары на счете 41 «Товары», не используя счет 43.

- Все безналичные денежные средства отражать на счете 51, без использования счетов 52, 55, 57. При этом отдельный учет наличных денег в кассе на счете 50 необходимо вести в любом случае.

- Расчеты с контрагентами, а также с персоналом (кроме зарплаты) учитывать на счете 76 «Расчеты с разными дебиторами и кредиторами». Можно не применять счета 60, 62, 71, 73, 75, 79.

- Весь капитал учитывать на счете 80 «Уставный капитал», не применяя счета 82 и 83.

- Формировать финансовый результат сразу на счете 99 «Прибыли и убытки», не используя счета 90 и 91.

Упрощенный рабочий План счетов бухгалтерского учета

| Раздел | Наименование счета | № счета |

| Внеоборотные активы | Основные средства | 01 |

| Амортизация основных средств | 02 | |

| Производственные запасы | Материалы | 10 |

| Готовая продукция и товары | Товары | 41 |

| Денежные средства | Касса | 50 |

| Расчетные счета | 51 | |

| Расчеты | Расчеты по кредитам и займам | 66 |

| Расчеты по налогам и сборам | 68 | |

| Расчеты по социальному страхованию и обеспечению | 69 | |

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с разными дебиторами и кредиторами | 76 | |

| Капитал | Уставный капитал | 80 |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Финансовые результаты | Прибыли и убытки | 99 |

Также при ведении упрощенного бухгалтерского учета можно не соблюдать требования некоторых ПБУ:

- Не отражать оценочные обязательства и активы, в том числе резервы на выплату отпускных, гарантийные ремонты и т.п. (п. 3 ПБУ 8/2010). При этом резерв по сомнительным долгам создавать все равно необходимо, т.к. он отдельно упомянут в п. 70 приказа Минфина РФ от 29.07.1998 № 34н.

- Учитывать расчеты по договорам строительного подряда на общих основаниях, т.е. как «обычные» доходы и расходы (п. 2.1 ПБУ 2/2008).

- Не проводить переоценку основных средств и нематериальных активов (п. 15 ПБУ 6/01 и п. 17 ПБУ 14/2007).

- Полностью списывать коммерческие и управленческие расходы на себестоимость в отчетном году (п. 9 ПБУ 10/99)

- Учитывать все расходы по кредитам и займам, как прочие (п. 7 ПБУ 15/2008).

- Переоценивать любые финансовые вложения, как вложения, по которым не определяется рыночная стоимость (п. 19 ПБУ 19/02).

- Не отражать разницы между бухгалтерским и налоговым учетом (п. 2 ПБУ 18/02).

- Исправлять любые ошибки, выявленные после утверждения годовой отчетности, как несущественные, т.е. за счет прочих доходов и расходов (пп. 2 п. 9 ПБУ 22/2010).

Другие интересные решения

«Инфо-Предприятие» — бесплатная, полностью рабочая программа, которая подходит для небольших фирм численностью до сотни человек, без подразделений. Это обновляемый, простой в использовании софт. Программа совместима с 1-С и Excel; на старте работы есть возможность перенести оттуда остатки, без занесения вручную. В программе реализован учет с применением любой системы налогообложения, в том числе патентной, единого сельхозналога.

Ее могут применять организации и ИП, но разработчик предупреждает: программа рассчитана на пользователя, имеющего базовые знания в бухгалтерском учете. Для бизнесменов, только начинающих осваивать свое дело и бухучет, она может быть сложна.

Многие фирмы используют ее как пробную версию, а по мере укрупнения бизнеса переходят на платные версии. Это версии «Стандарт» и «ПРОФ», в которых функции расширены: можно формировать управленческие отчеты, вести учет в обособленных подразделениях, обрабатывать путевые листы и пр.

«Мое дело» — платный сервис для ведения бухгалтерии онлайн, при этом один из самых дешевых. Он предназначен для малых и средних предприятий, ИП на упрощенной системе, патенте. Сервис могут использовать не только бухгалтеры, но и руководители, владельцы фирм. При желании бухгалтерский учет за них может вести удаленно профессионал сервиса. Есть пробный доступ, хотя срок невелик – всего 3 дня. Система работает с основными российскими банками (Сбербанк, Тинькофф и др.)

«Фингуру» — сервис, который заявляет о финансовой ответственности, готов полностью взять бухгалтерию и учет налогов клиента на себя. Самостоятельное ведение отчетности исключено. От клиента требуется лишь загрузить скан документа и отправить, таким образом формируя учетную базу. Предусмотрена возможность консультирования, если возникают проблемы с ИФНС. По сути, это удаленный бухгалтер и консультант, услуги которого оплачивает фирма. «Фингуру» рекомендован для использования в торговле, общепите, сфере услуг, небольшом производстве, строительстве, при работе по франшизе.

Если бизнес ориентирован на складские операции, объемы товара на складах и его движения значительны, рекомендуется обратить внимание на специальные складские программы и сервисы

«Моё дело»

Сайт: https://www.moedelo.orgТелефон: 8 800 200 77 27Стоимость: бесплатный пробный период; интернет-бухгалтерия — от 833 р./мес., персональный бухгалтер — от 4 200 р./мес. (минимум на 3 мес.), бэк-офис — от 12 000 мес. (минимум на 3 мес.)

Для тех, кто хочет вести свою бухгалтерию сам работает онлайн-сервис. Все, что потребуется — следить за налоговым календарем и заносить данные по контрагентам и сотрудникам в сервис. Сервис будет загружать выписки из банка, напоминать об отчетных датах, рассчитывать налоги и зарплату, готовить отчеты и документы.

Для тех, кто хочет передать бухгалтерию профессионалам — вашу компанию будет вести команда, которая знает специфику вашей отрасли. Для компании с оборотом до 500 тыс. р. в месяц в команде: бухгалтер, кадровик и бизнес-ассистент.

Если ваш месячный оборот от 750 тыс. р., вам доступна полноценного бэк-офиса и безлимитная помощь бизнес-ассистента. В команде: бухгалтер, бизнес-ассистент, кадровик, юрист. Вы ставите задачи, присылаете фотографии документов и приглядываете за состоянием дел в учете с помощью сервиса. Команда будет оптимизировать и оплачивать налоги, сдавать отчетность, общаться с контролирующими ведомствами и готовить документы.