Построчное заполнение отчета об изменении капитала за 2020 год (форма 3)

Содержание:

Резервы предстоящих расходов

В целях равномерного списания расходов организации могут создавать резервы предстоящих расходов. Это резервы:

- на предстоящую оплату отпусков работникам;

- на выплату вознаграждений по итогам работы за год;

- на выплату ежегодного вознаграждения за выслугу лет;

- на ремонт основных средств;

- на предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на производственные затраты по подготовительным работам в связи с сезонным характером производства;

- на предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- на гарантийный ремонт и гарантийное обслуживание;

- на покрытие иных непредвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Минфина России.

Для заполнения указанных строк разд.II используются остатки по соответствующим субсчетам счета 96 «Резервы предстоящих расходов».

Чистые активы (раздел 3)

В эту часть отчета вносится информация о суммах на конец периода и по двум предыдущим циклам. Так, в документации за 2011 г. следует отражать сведения о чистых активах по состоянию на 31.12 2009, 2010 и 2011 гг. По Приказу Минфина № 10н, ФКЦБ № 03-6/пз, для осуществления расчетов чистого актива АО, кроме обществ, которые выполняют банковские и страховые операции, под стоимостью ЧА следует понимать величину, которая определяется методом вычитания из размера активов АО, принятых к расчету, суммы их пассивов. К составу средств для расчетов относят:

1. Внеоборотные активы. Они отражаются в первом разделе баланса:

- Нематериальные активы.

- Доходные вложения в материальное ценное имущество.

- Финансовые вложения долгосрочного характера.

- Другие внеоборотные активы.

- Основные средства.

- Незавершенное строительство.

2. Оборотные активы, вписываемые во второй раздел баланса:

- Запасы.

- Дебиторская задолженность.

- НДС по полученным ценностям.

- Финансовые вложения краткосрочного характера.

- Деньги.

- Другие оборотные средства, кроме стоимости по фактическим затратам по выкупу у акционеров собственных акций для последующей их реализации либо аннулирования, а также задолженности учредителей (участников) по взносам в состав уставного капитала.

К пассивам, которые принимаются к расчету, относятся:

- Обязательства по кредитам, займам и прочему долгосрочного характера.

- Задолженность учредителям (участникам) по уплате доходов.

- Обязательства по займам и кредитам краткосрочного характера.

- Резервы на предстоящие расходы.

- Кредиторская задолженность.

- Другие краткосрочные обязательства.

Пример отчета (форма № 3)

Итак, как же правильно заполнять документ? Подробный пример приведен в Приказе № 66н. Его можно заполнить в двух вариант:

- С кодами строк, если он подается в статистические органы

- Также можно и не указывать коды, но только если документ будет использоваться для внутренних аналитических данных

Подобная отчетность как раз и нужна для того, чтобы более подробно раскрыть изменения, коснувшиеся капитала за отчетный период. Информация отражается в трех блоках:

- в разрезе

- согласно произошедшим изменениям

- в виде привязки к конкретному году

Документ заполняется только юридическими лицами. Исключениями являются бюджетные компании, кредитные организации, страховые и небольшие предприятия. Отчет следует подавать в налоговую туда, где была поставлена на учет компания.

Пример заполнения отчета на видео:

https://youtube.com/watch?v=dISWKKZbV6k

Заполняется документ исключительно в денежных измерителях. Если суммы отрицательные, то перед ними не ставится минус – суммы заключаются в скобки. Что же до тех разделов, которые не заполнены, то в них следует ставить прочерк.

Как видите, заполнение документа не занимает слишком много времени. А вот польза от такого документа в качестве аналитической информации неоспорима.

Напишите свой вопрос в форму ниже

Отражение добавочного и резервного капитала в отчете

Денежные средства в составе добавочного капитала учитывают на счете 83. Главной особенностью заполнения графы «Добавочный капитал» является отражение показателей, которые влияют на его общее значение. Причем в качестве рассматриваемого периода берут межотчетный промежуток с 31.12 предыдущего года по 1.01 отчетного года. Такой порядок устанавливается из-за правил переоценки ОС: данные, полученные на 1.01 нового года, необходимо указывать на 31.12. предыдущего года. Например, при переоценке на 01.01.16. для отчета будет указана дата 31.12.15.

Показатель определяют по данным оборота по кредиту при взаимодействии со счетами:

- учета денежных средств и расчетов при образовании положительной курсовой разницы;

- учета финансового результата (сч. 91) при образовании отрицательной курсовой разницы;

- 75 по суммам вклада учредителей в имущество предприятия.

Бухгалтерский учет резервов ведут на сч. 82. В документе указывают данные о сумме отчислений в отчетном и двух предыдущих периодах. Резервный капитал формируют из средств нераспределенной прибыли в целях погашения расходов в тех случаях, когда выплатить их из средств чистого дохода невозможно.

Как составить отчет

Форма по ОКУД 0710004 формируется строго в соответствии с требованиями, установленными Министерством финансов РФ. Отчет составляют в несколько этапов.

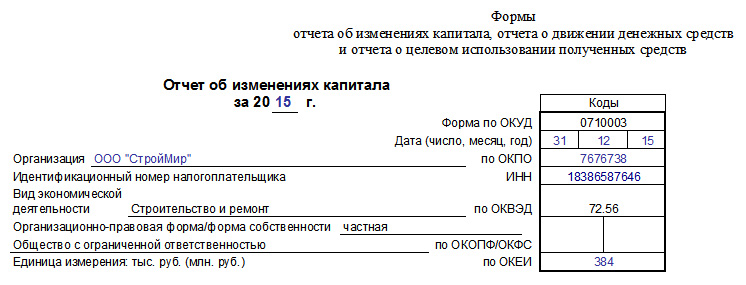

В первую очередь необходимо заполнить титульную часть документа. Для этого в надлежащие строки вносится информация о наименовании предприятия, форма собственности, ИНН, КПП, коды по общероссийским классификаторам, вид деятельности и единица измерения, применяемая в регистре.

- В 1-ом разделе указываются данные о чистой прибыли и убытках, движениях (увеличение или уменьшение) средств, статьях прибылей и убытков, доходных и расходных значениях в денежном выражении и проч.

- 2-ой раздел предназначен для отражения корректировок и поправок в учетной политике. Сюда вносятся исправления в совершенные ранее ошибки в расчетах (необходимо отметить показатели до внесения поправок и после). Корректировка производится в соответствии с международными стандартами финансовой отчетности (МСФО).

- В 3-ем разделе — «Чистые активы» — необходимо определить реальную стоимость капитального имущества предприятия (разность между активами и образовавшимися обязательствами), их актуальную величину и состояние на отчетную дату.

Заполненная форма № 3 выглядит следующим образом:

Общие положения о документе

Отчет является таким же важным документом, который сможет рассказать то, как деньги передвигаются в предприятии, но далеко не все коммерческие структуры обязаны его предоставлять. Акционерные общества и «ООО» как раз входят в круг тех, кто должен сдавать отчетность.

Также освобождаются организации в том случае, если нет никаких причин заполнять его. Это возможно, если «ООО» или «АО» пользуется чужими средствами, а своих вовсе не имеет.

Заполняется бланк в течение 90 дней от начала следующего отчетного периода. Направить документ на сдачу можно как через представителя, так и через интернет. Но следует знать, если будет найдено форматно-логическое несоответствие, то документ потеряет свою силу.

Пользователь бухгалтерской годовой отчетности должен принять документ и заверить его своей подписью и квитанцией. Если документ был отослан в выходной день, то днем отправки будет считаться следующий рабочий день.

Если документ не был сдан в отведенное законом время, то это приводит к административной ответственности, штраф составляет 200 рублей за каждую форму. Так как налоговый орган самостоятельно выдает данные штрафы, то отменить через суд решение не представляется возможным.

Формирование отчета об изменениях капитала в 2016 году

На 2016 год не были внесены поправки в составление финансовой отчетности. Форма № 3 по-прежнему состоит из четырех частей: титульной и трех разделов.

Титул должен содержать основную информацию о предприятии:

- наименование;

- ОКПО, ИНН;

- организационно-правовой вид организации, код ОКОПФ;

- ОКВЭД;

- отчетный год и дату заполнения документов;

- форму собственности и код ОКФС;

- указание кода округления сумм до тысяч рублей (384) или миллионов (385).

Большую часть титульного листа оформляют подобно другим формам отчетности.

Данные необходимо указывать последовательно по каждому году (от третьего до отчетного), отрицательные значения заключать в круглые скобки. Пустые поля заполнить прочерком. Последней датой сдачи годового отчета за 2015 год принята дата 31.03.16.

Анализ отчета

Найти эти операции не сложно, если проверить движение в кассах компании или на банковских счетах. Более того, этот метод фиксирует, что происходит с денежными инструментами в динамике – насколько финансовые инструменты легко конвертируются в денежную массу. Здесь могут учитываться такие документы, как акции, векселя, приобретенные организацией за отчетный период, ценные бумаги и другие финансовые инструменты, которые отвечают за ликвидность компании. Подтвердить наличие таких бумаг также не составит особого труда.

Вот почему такой отчет один из самых проверяемых – он практически исключает наличие махинаций и применение каких-либо субъективных суждений. Соответственно ценность аналитики по такому документу очень высока, кроме того, им можно воспользоваться при прогнозировании сделок (к примеру, если в организацию нужно привлечь заемный капитал, либо если две компании проходят процедуру слияния в одну).

Вот почему такой отчет один из самых проверяемых – он практически исключает наличие махинаций и применение каких-либо субъективных суждений. Соответственно ценность аналитики по такому документу очень высока, кроме того, им можно воспользоваться при прогнозировании сделок (к примеру, если в организацию нужно привлечь заемный капитал, либо если две компании проходят процедуру слияния в одну).

Итак, кому же может понадобиться аналитика с помощью отчета:

- Руководству компании, так как отчетность позволяет понять, насколько эффективно работает организация и привлеченные в нее средства.

- Третьим лицам – например, вкладчика или акционерам. На основе отчета они смогут сделать выводы о ликвидности фирмы и о том, можно ли привлекать денежные средства в эту организацию.

Например, если речь идет об инвесторе, то его будет интересовать движение средств и насколько компания в состоянии выполнить свои обязательства перед кредиторами. Что же до руководства, то их, на основании приведенных данных, интересует дальнейшее планирование бизнеса. Однако и тех, и других интересует, насколько эффективно работает компания и насколько полноценно в организации функционирует поток денежных средств.

О движении капитала смотрите видео:

Подобная отчетность ценится за то, что в ней наиболее ясно видна динамика денежных средств, и, в то же время, не отражаются те операции, которые еще не произошли. Благодаря этой методике в разы повышается качество исследований, и легче делаются выводы о состоянии компании. Обычно аналитика различается в зависимости от целей осуществляемых исследований, вида деятельности организации и особенности отрасли.

Анализ

Чтобы определить условия организации, нужно провести обширный подсчет данных баланса:

- затраты;

- прибыль.

От этих показателей зависят показания финансовых процессов. Если прибыль превышает затраты, то можно планировать увеличение капитала предприятия, а если затраты больше прибыли, то следует делать обратные действия.

Более подробно рассматривается:

- капитал и резервы;

- коэффициент устойчивости роста;

- распределение чистой прибыли на дивиденды;

- стоимость чистых активов.

Идет сравнение с предыдущим годом: подсчет собственного капитала и его колебания

Все же, несмотря на важность анализа, он не дает полную информацию об организации, являясь дополнением основной отчетности.

Пример заполнения отчета об изменениях капитала

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

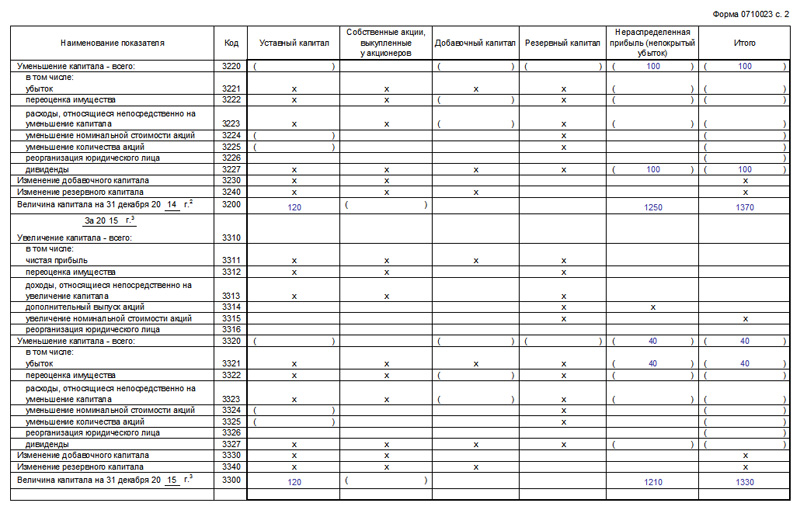

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

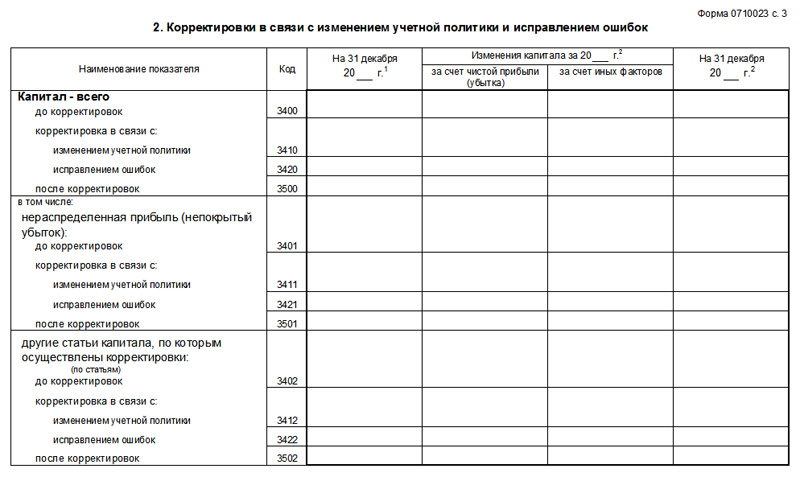

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

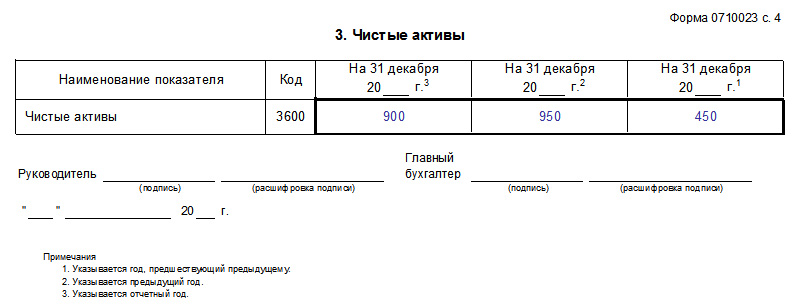

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Форма 6 бухгалтерского баланса

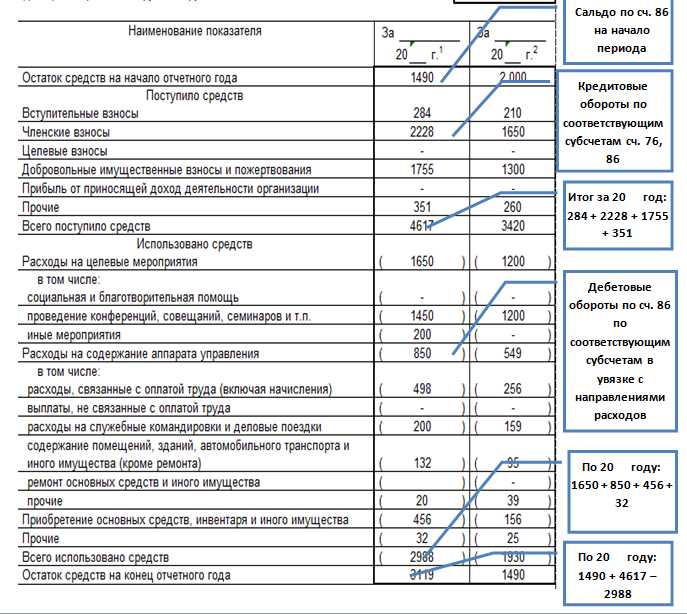

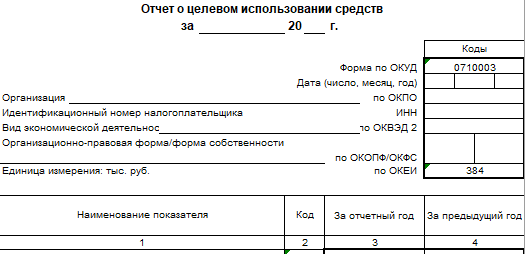

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте по ссылкам ниже:

Движение средств

Первый раздел отчета – «движение капитала». Он представляет из себя информацию, которая полностью описывает все изменения, произошедшие за год. Вся информация будет сравниваться с показателями предыдущего года. Действие будет производиться в разделе элементов личного капитала.

Здесь собирается информация по балансу на начало и конец года. Также записывается и изменение капитала, если таковое было. Если же есть причины по уменьшению капитала, то их суммы необходимо записать в круглых скобках.

Добавочный капитал изменяется из-за перерасчета иностранной валюты, при продаже или покупке акций, при вливании денежных средств в уставной капитал. Также сюда входит и перераспределение средств между учредителями. У графы есть особенность, так как именно здесь будут собраны все показатели, которые повлияли на величину добавочного капитала с 31 декабря на 1 января. Так как этот период времени никуда не вносится, а изменения происходят, то решено отнести его именно сюда.

Величина резервного капитала – это деньги, которые всегда являются подушкой, рассчитанной на увеличение чистой прибыли организации и покрытие убытков за отчетный период. Эти факторы и являются прямыми воздействующими на размер резерва.

Здесь фиксируются суммы прибыли, которые еще никуда не были использованы. Эти деньги отправляются на погашение убытков, погашение долгов, облигаций, выкуп акций и так далее.

Нераспределенная прибыль изменяется, на это влияют результаты отчетного года, дивиденды, отчисления и реорганизация фирмы.

Содержание состоит из следующих показателей:

- переоценка имущества;

- чистая прибыль или убыток;

- дивиденды;

- доходы и расходы для изменения величины капитала;

- реорганизация юр. лица.

Все они напрямую влияют на величину прибыли с 31 декабря на 1 января.

Собственные и выкупленные у акционеров акции

Данные по этой статье отчета находятся в бухгалтерском балансе (раздел III). Числовое значение собственных и выкупленных у акционеров акций входит в состав капитала и вычитается из него. Из-за этого рекомендуется в форме 1 и 3 указывать сумму, используя круглые скобки.

Выкупленные для дальнейшей перепродажи акции в стоимостном выражении отражены на сч. 81. Сумму составляют фактические затраты на приобретение. При изъятии акций из обращения размер уставного капитала уменьшается на сумму их стоимости. Разницу между продажной ценой и номиналом относят в прочие доходы/расходы предприятия.

Из чего состоит форма

Форма отчета состоит из трех разделов.

- «Движения капитала». Этот раздел представляет собой таблицу. По строкам обозначены показатели (например, остаток средств на 1 января, приходы, расходы). В столбцах указаны данные по разделам для уставного капитала, а также для добавочного и резервного. Следующий столбец содержит данные по собственным акциям и нераспределенной прибыли. Заключительный озаглавлен «Итого».

- «Корректировки в связи с изменением учетной политики и исправлением ошибок». Форма содержит поля для ввода показателей за три года. Благодаря такому наглядному представлению их легко сопоставить между собой. Однако если учетная политика предприятия подвергалась существенным изменениям или ранее были допущены неточности, может обнаружиться расхождение. В таком случае придется подкорректировать значения за предыдущие года в согласии с действующей на данный момент учетной политикой. При этом не нужно изменять сведения, которые содержит форма за прошлый отчетный период. Во втором разделе указывается сумма капитала до корректировки, затем размер поправки, применяется корректировка и вводится итоговое значение.

- «Чистые активы». Это значение отражает стоимость имущества предприятия. Она находится из разности активов, принадлежащих компании, и ее задолженностей. В этот раздел отчета вписываются размеры чистых активов по состоянию на 31 декабря отчетного года и данные для двух предыдущих лет.

Все чистые активы делят на две основные группы: внеоборотные и оборотные. К внеоборотным относят основные средства, нематериальные активы, объекты незаконченного строительства, вложения в материальные ценности для получения дохода, финансовые вложения на длительный срок и прочее. Они вносятся в первый раздел бухгалтерского баланса. Среди оборотных можно перечислить запасы, денежные средства, НДС по полученным ценностям, дебиторскую задолженность, финансовые вложения на короткий срок. Им отведен второй раздел бухгалтерского баланса.

Отчет об изменениях капитала: образец

Бланк формы 3 рекомендован к применению Минфином и может периодически видоизменяться в соответствии с актуальными требованиями международных стандартов.

Минфином же утверждена официальная структура документа, состоящая из трех разделов:

- «Движение капитала».

- «Корректировки по изменению учетной политики, а также исправлению ошибок».

- «Чистые активы».

Шапка отчета обязательно должна включать в себя:

- Ссылку на приказ Минфина;

- Название документа;

- Отчетный период;

- Юридическое имя организации;

- Организационно-правовой статус и форму собственности;

- ИНН;

- Вид экономической деятельности из классификатора;

- Единицу измерения, используемую при указании значений показателей

- Коды, определяющие в реестре субъект хозяйствования.

Первый раздел раскрывает информацию по поводу:

- Величин, составляющих собственного капитала на последний день отчетного периода (последний день в году);

- Конкретных изменений в структуре капитала и за счет чего именно они произошли (увеличения – доходная часть деятельность, уменьшения – расходная часть).

Во втором разделе представлено сравнение показателей до внесенных корректировок и после них. Исправления могут быть вызваны:

- Преобразованием учетной политики;

- Допущением ошибок.

В третьем пункте печатают величину чистых активов за последние три года.

Заканчивается документ указанием:

- Ф.И.О. и подписей гендиректора и главного бухгалтера предприятия;

- Датой подписания;

- Примечаниями.

Состав отчета о движении капитала

Если вы заполняете бумагу за предыдущий отчетный период, то нужно указать следующую информацию:

- Остаток средств, который пришелся на 1 января отчетного периода

- На какую сумму увеличился размер капитала, и по каким категориям чистая прибыль, переоценка и так далее

- В каких разделах, наоборот, произошло снижение

- Были ли корректировки по добавочному капиталу, и какие

- Наличие корректировок по резервному капиталу

За текущий год нужно указать следующую информацию:

- Какая сумма осталась у компании на конец предыдущего года

- В какой области наметился прирост, а в какой, наоборот, убыток

- Изменения по резервным и добавочным финансам

- Какой капитал остался на конец года

Отчет об изменении капитала: раздел III

Форма третьей части отчета содержит информацию о чистых активах предприятиях за 3 рассматриваемых периода. Чистые активы – это сумма стоимости внеоборотных и оборотных средств, которые обеспечены собственным капиталом. Стоимость чистых активов АО и ООО рассчитывают согласно приказу МФ РФ.

Бухгалтерский учет – основной источник данных для расчета чистых активов. Значения для вычислений берут из баланса (форма 1). Формула чистых активов выглядит так: Сч.а. = А – Об – З, где:

- А – активы, которые принимают в расчет (оборотные и внеоборотные активы, раздел I-II баланса);

- Об – сумма обязательств, которые приняты к расчету (исключая доходы будущих периодов на безвозмездной основе или в виде государственной помощи);

- З – задолженность акционеров по суммам взноса в уставный капитал.

АО или ООО крайне важно следить за показателем чистых активов: он всегда будет равен или больше уставного капитала. Если условие не выполняется, необходимо принять меры по его соблюдению: уменьшить размер собственных средств, внесенных учредителями

Уменьшение активов

По строке 3320 отражаются итоговые величины по следующим столбцам:

- Уставной капитал — стр. 3320 = 3324 + 3325 + 3326.

- Акции, которые выкуплены у акционеров — строка 3320 = 3324 + 3325 + 3326.

- Добавочный актив — строка 3320 = 3322 + 3323 + 3324 + 3325.

- Резервные средства — стр.3320 = строка 3326.

- Непокрытый убыток (нераспределенный доход) — строка 3320 = стр.3321 + 3322 + 3323 + 3324 + 3325+ 3326 + 3327.

- Итог — стр. 3320 = 3321 + 3322 + 3323 + 3324 + 3325 + 3326 + 3327.

- В том числе — строки 3321-3327.

Чистая прибыль по строке 3321 отражается как сумма убытка по отчетному периоду, уменьшающего размер нераспределенного дохода предприятия. Переоценка имущества по стр. 3322 соответствует сумме уценки нематериальных активов и основных средств. Она относится на добавочный капитал компании в размере, не превышающем величину дооценки, если раньше она производилась. Сумма уценки нематериальных активов и основных средств, которая больше указанного показателя дооценки, выполненной в прошлые периоды и отнесенной на повышение добавочных активов, указывается в финансовом результате как прочие доходы. В регистрах бухучета эта величина отражается по дебету сч. 83.

Основные условия отчета об изменениях капитала

Перед тем, как составлять отчет, необходимо убедиться в том, что ваша компания должна готовить именно полную версию этого документа. С полным списком организаций, которые могут составлять неполные бланки, можно ознакомиться в ФЗ №129. Только после этого стоит создавать документ и начинать его заполнение.

Интересный факт заключается в том, что все операции могут предоставляться обособлено, но только при условии неразглашения документ. Если же бланк будет отправлять в народ, то от такой возможности организации освобождаются, так как в таком случае третьи лица смогут установить оценку статуса компании.

Такие числа также могут использоваться и в балансе или отчете, если нет значимости в анализе рентабельности всей фирмы.