Как отразить в форме 6-ндфл перерасчет отпускных?

Содержание:

Пример заполнения 6-НДФЛ с отпускными

Необходимость отражения в 6-НДФЛ отпускных связана с 3 датами:

- Начисления дохода по отпускным и соответствующей ему суммы налога — в этом плане отпускные ничем не отличаются от иных доходов, и в раздел 2 формы 6-НДФЛ попадают на общих основаниях (т. е. тогда, когда доход будет признан для целей начисления налога с него).

- Выплаты отпускных — ее внесение в раздел 1 формы 6-НДФЛ происходит по аналогии с выплатой иных доходов. Датой такого дохода признается день осуществления выплаты (подп. 1 п. 1 ст. 223 НК РФ, письма ФНС России от 21.07.2017 № БС-4-11/14329@, от 24.05.2016 № БС-4-11/9248).

- Срока уплаты налога — в нем заключается то существенное различие между отпускными (больничными) и иными доходами, которое, не меняя порядка заполнения формы 6-НДФЛ, приводит к существованию особого момента внесения данных по отпускным (больничным) в этот отчет.

Пример

Допустим, существуют такие исходные показатели:

|

Месяц 2021 года |

Число работ-ников |

Начислено |

Вычеты |

Исчис-лен налог |

Выплачено |

Дата выплаты |

||

|

Зарплата |

Отпускные |

Зарплата |

Отпускные |

|||||

|

Июль |

8 |

240 000 |

— |

4 000 |

30 680 |

109 320 |

— |

09.07.2021 |

|

100 000 |

— |

23.07.2021 |

||||||

|

Август |

8 |

216 342 |

27 314 |

4 000 |

31 155 |

109 320 |

— |

10.08.2021 |

|

23 763 |

20.08.2021 |

|||||||

|

100 000 |

— |

25.08.2021 |

||||||

|

Сентябрь |

8 |

227 143 |

25 476 |

4 000 |

32 320 |

88 738 |

— |

10.09.2021 |

|

— |

22 164 |

17.09.2021 |

||||||

|

100 000 |

— |

24.09.2021 |

||||||

|

Всего: |

683 485 |

52 790 |

12 000 |

94 155 |

607 378 |

45 927 |

||

|

Итого: |

736 275 |

12 000 |

94 155 |

653 305 |

В разделе 1 формы 6-НДФЛ, с учетом того что выплаты зарплаты, производимые до окончания каждого месяца, являются авансами и НДФЛ по ним должен платиться в сроки, установленные для окончательного расчета (письма Минфина от 13.02.2019 № 03-04-06/8932, от 13.07.2017 № 03-04-05/44802), эти данные отразятся так:

- Стр. 021 — 12.07.2021;

- Стр. 022 — 30 680;

- Стр. 021 — 11.08.2021;

- Стр. 022 — 30 680;

- Стр. 021 — 31.08.2021;

- Стр. 022 — 3 551;

- Стр. 021 — 13.09.2021;

- Стр. 022 — 27 604;

- Стр. 021 — 30.09.2021;

- Стр. 022 — 3 312.

Сформированный отчет не забудьте проверить. О том, как это сделать, читайте в публикации «Как проверить 6-НДФЛ на ошибки?».

Как заполняется Раздел 1

Раздел 1 заполняется за 3 последних месяца отчетного периода. В Разделе указывается:

строка 020 — общая сумма удержанного налога по всем сотрудникам за все три месяца;

строки 021 — даты, не позднее которых должен быть перечислен налог за месяц;

строки 022 — суммы налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 020 должно быть равно сумме значений строк 022.

Если в отчетном периоде был возврат НДФЛ сотрудникам, то дополнительно заполняются поля:

строка 030 — общая сумма возвращенного налога по всем сотрудникам за все три месяца;

строки 031 — даты, не позднее которых должен быть перечислен возврат налога за месяц;

строки 032 — суммы возврата налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 030 должно быть равно сумме значений строк 032.

Все данные в Разделе заполняются автоматически. Ниже в таблице подробно описано, как сервис рассчитывает сроки перечисления и суммы налога. Проверьте данные и при необходимости отредактируйте прямо в отчете.

Если сумма налога по зарплате попала в сумму возвращенного налога (строка 032), то, возможно, у кого-то из сотрудников НДФЛ с межрасчетных выплат получился больше, чем с общего дохода за месяц (за счет вычетов). В этом случае можно вручную отредактировать НДФЛ с межрасчетных выплат в карточке сотрудника или в самом отчете 6-НДФЛ, так, чтобы итоговый НДФЛ с зарплаты был больше или равен нулю.

Как сервис рассчитывает сроки перечисления и суммы налога…

Срок перечисления налога (строка 021) сумма удержанного налога (строка 022) рассчитываются в зависимости от типа дохода и даты его выплаты:

| Тип дохода | Дата выплаты дохода | Сумма дохода | Срок перечисления налога (строка 021) | Сумма удержанного налога (строка 022) |

| Отпускные, выплаченные в межрасчетный период | Дата выплаты отпускных | Сумма выплаты |

Последний день месяца, в котором дата выплаты дохода. Если последний день месяца считается выходным, то следующий рабочий день. |

Рассчитывается по формуле: Д * С, где:

|

| По договору подряда, выплаченная в межрасчетный период | Дата выплаты по договору подряда | Сумма, начисленная по договору | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Расчет при увольнении, выплаченные в межрасчетный период | Дата увольнения |

Рассчитывается по формуле: Д − М, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Н1 − Н2, где:

|

| Материальная помощь, выплаченная в межрасчетный период | Дата выплаты материальной помощи | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: (Д − В) * С, где:

|

| Дивиденды, выплаченные в межрасчетный период | Дата выплаты дивидендов | Сумма выплаты | Следующий рабочий день после даты выплаты дохода | Сумма налога с дивидендов |

| Начисление для НДФЛ, выплаченные в межрасчетный период | Дата выплаты начислений | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Зарплата по всем сотрудникам за месяц | День выплаты зарплаты |

Рассчитывается по формуле: ОД − СН, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

| Дивиденды, выплаченные в зарплату по всем сотрудникам | День выплаты зарплаты |

Рассчитывается по формуле: СД1 − СД2, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

Пошаговая инструкция заполнения при договорах ГПХ

Коммерсанты практикуют привлечение физических лиц для выполнения работы. Особенно, если работа носит разовый характер. Либо при отсутствии у штата специалистов, обладающих соответствующим уровнем квалификации.

Такие ситуации приводят к тому, что стороны оформляют гражданско-правовой договор. Одним из главных условий для документа может стать соглашение по выплате авансов, пока выполняется та или иная работа.

Аванс по договору ГПХ – это не то же самое, что обычные зарплатные авансы. При подобных обстоятельствах каждое перечисление приравнивается к получению дохода у второй стороны. Значит, для данной информации обязательно отражение по тексту справки формы 6НДФЛ.

Например, отдельные блоки для каждого события используются, если на протяжении квартала исполнителю выплачивают 3 аванса, а потом организуют окончательный расчёт. По каждой дате поступления заполняются строчки с 100 по 140.

Инструкция по заполнению 6 НДФЛ остаётся одинаковой во всех ситуациях. При сложных обстоятельствах налоговики готовы дать отдельные пояснения, для чего и оформляются специальные письма.

Как заполнить 6 НДФЛ, подробнее на видео:

Читайте далее:

Заполняем правильно декларацию 3-НДФЛ: какие документы подготовить, и что учесть при оформлении налогового документа

Понятие акциз — что такое подакцизные товары, плательщики, срок и источник выплаты

Понятие дивиденды простыми словами — объяснение для новичков

Как отразить отпускные в 6-НДФЛ – пошаговая инструкция

Стоит рассмотреть, как происходит заполнение отпускных в отчете 6-НДФЛ в виде пошаговой инструкции, чтобы можно сделать все правильно с первого раза.

Шаг 1. Заполнение ИНН и КПП, а также указание налоговой ставки, которая установлена законом.

Заполнение ИНН и КПП

Шаг 2. Заполнение раздела 1 в соответствии с подстрочником. Тут необходимо указать общую сумму доходов и расписать данные за каждый месяц. Для расчета отпусков берут сведения за 12 месяцев.

Заполнение первого раздела

Шаг 3. Указание налога, который был удержан за фактически выданные ранее суммы. Указываются данные тоже за каждый месяц. Также нужно указать итоговый размер. На этом этапе происходит также расчет отпускных и вычет НДФЛ из них.

Заполнение второго раздела

Шаг 4. Заполнение титульного листа. На нем нужно указать ФИО сотрудника, ИНН и КПП.

Заполнение титульного листа

В принципе, само заполнение не представляет проблем. Необходимо только выполнять все предельно внимательно. Если отпускные переходящие, то нужно заполнять не все строчки в один месяц, поскольку они переходят в отчет следующего месяца.

Переходящие отпускные

Отдельно поговорим о том, как отображать отпускные января в данных за декабрь. Обычно это вызывает проблемы у бухгалтеров, так как периоды разные, при этом сведения уже отчасти пойдут в новый годовой отчет.

Начисление отпускных в 1с

Особых сложностей не возникает, если не считать длительные новогодние праздники. Все происходит также, как при переходящих отпускных между кварталами. Вот основные моменты, о которых нужно помнить:

- данные в строках 100 и 110 Раздела один отображаются по дате выплаты;

- срок перечисления НДФЛ может растянуться до последнего числа месяца;

- в 120 строке указывается, в отчет за какой период попадут отпускные.

Таблица 1. Заполнение отчета с привязкой к строкам формы отчета

| Строка | Действие | Срок выполнения | Нормы НК РФ (статья) |

|---|---|---|---|

| 020 | Начисление дохода | В день совершения транзакции | 223 |

| 040 | Исчисление НДФЛ | В день совершения транзакции | 226 п.3 |

| 100 | Передача денег сотруднику | В день совершения транзакции | 223 |

| 070, 110 | Удержание НДФЛ | В день совершения транзакции | 226 п. 4 |

| 120 | Перечисление НДФЛ в казну | Последнее число месяца, в котором выдавалось пособие | 226 п. 6 |

Рассмотрим процесс занесения отпускных в 6-НДФЛ на примере.

Таблица 2. Пример занесения отпускных в отчет

| Строка | Значение |

|---|---|

| 020 | 18 500 |

| 040 | 2 405 |

| 070 | 2 405 |

| 100 | 07.10.2018 |

| 110 | 07.10.2018 |

| 120 | 31.10.2018 |

| 130 | 18 500 |

| 140 | 2 405 |

Нормативные документы, предусматривающие различные виды отпусков, с расшифровкой

Стоит отметить, что переходящие отчеты, которые включают себя отпускные, будут оформлены в соответствии со статьей 6.1 НК РФ. Здесь указано, что отпускные могут быть начислены в один месяц, а перечислены в следующий, если сотрудник уходит в отпуск на границе отчетных периодов. Тогда начисление будет указано в одном отчете 6-НДФЛ, а дата фактической выплаты в другом.

Выплата отпускных вместе с зарплатой – как отобразить в 6-НДФЛ

Иногда отпускные перечисляются вместе с зарплатой. Учитывая то, что специалист пишет заявление на отпуск заранее, бухгалтер может предусмотреть это и оформить отчет заранее. Также выплата вместе с зарплатой происходит в том случае, если совпали сроки, однако это бывает значительно реже. Обычно сотрудник бухгалтерии самостоятельно облегчает себе жизнь и сразу заполняет единый отчет с учетом предоставления денег за отпуск.

Основное правило при выплате отпускных вместе с зарплатой – правильно, требующее все отобразить. Требуется, чтобы дата начисления отличалась от даты начисления заработной платы. Это связано с тем, что последняя выдается два раза в месяц. То есть, начисления происходят единовременно, но выплаты растянуты во времени.

Получение отпускных с зарплатой

Дата фактической выплаты должна совпадать с временем выдачи заработной платы. Это не является нарушением закона. Но в пояснениях к отчету стоит указать, что выплата производилась с основной частью денежных средств. В Разделе 2 зарплату и отпускные необходимо отобразить в разных разделах, так как:

- дата получения дохода может отличаться;

- существует разный порядок по начислению НДФЛ.

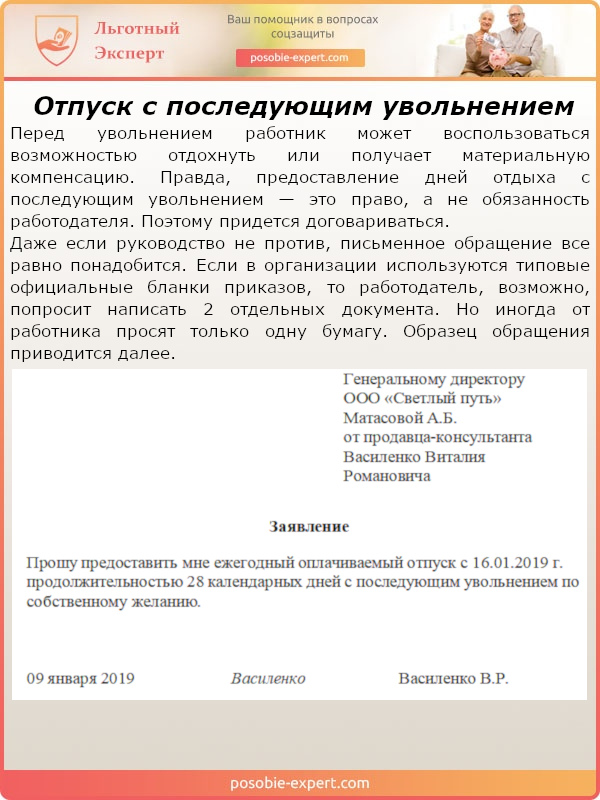

Отпуск с последующим увольнением

Перерасчет и удержание налога. Ответственность за несвоевременное удержание НДФЛ

В январе 2021 года работник сообщил, что в 2020 году он перестал быть резидентом, поскольку пробыл на территории России меньше 90 дней (работал удаленно). Заработная плата за 2020 год выплачена полностью, НДФЛ был удержан по ставке 13 %. Бухгалтер пересчитал НДФЛ и будет представлять в налоговую инспекцию справку 2-НДФЛ по ставке 30 %. Может ли организация удерживать долг работника по НДФЛ из доходов 2021 года? Предусмотрено ли наказание для организации за несвоевременное удержание налога по ставке 30 %? Нужно ли указать неудержанную сумму налога в 6-НДФЛ?

Если сотрудник стал нерезидентом, компания должна пересчитать НДФЛ по ставке 30 % (п. ст. 224 НК РФ). Если компания узнала о смене налогового статуса сотрудника только в 2021 году, удерживать НДФЛ из доходов 2021 года не надо. Налоговым периодом по НДФЛ признается календарный год (ст. НК РФ), и НДФЛ удерживают из доходов того налогового периода, в котором поменялся налоговый статус (письмо Минфина РФ от 21.04.2014 № 03-04-06/18215). Если в течение налогового периода невозможно удержать у налогоплательщика исчисленную сумму налога (по п. ст. 226 НК РФ), налоговый агент обязан не позднее 1 марта года, следующего за истекшим налоговым периодом, письменно сообщить налогоплательщику и налоговому органу:

- о невозможности удержать налог;

- о суммах дохода, с которого не удержан налог;

- о сумме неудержанного налога.

Поскольку по итогам 2020 года за работником остается долг по НДФЛ, компания должна направить в налоговую инспекцию не позднее 1 марта 2021 года справку 2-НДФЛ с признаком «2». Такую же справку надо выдать работнику. На основании полученных сведений налоговая инспекция выставит работнику налоговое уведомление на уплату НДФЛ. Работник должен уплатить его самостоятельно не позднее 1 декабря 2021 года (п. ст. 228 НК РФ).

Компания может быть привлечена к ответственности согласно п. ст. 126 НК РФ, потому что установление налогового статуса работника возлагается на организацию как налогового агента по НДФЛ.

Поскольку пересчет НДФЛ по доходам, полученным в 2020 году, осуществляется в начале 2021 года, то в годовой форме 6-НДФЛ это отражается в следующем порядке:

- в строке 010 — 30 %;

- в строке 020 — сумма начисленного за год дохода;

- в строке 040 — сумма НДФЛ, рассчитанного по ставке 30 %;

- в строке 070 — сумма фактически удержанного НДФЛ, в том числе по ставке 13 %;

- в строке 080 — сумма НДФЛ, не удержанная налоговым агентом (разница между суммой исчисленного и фактически удержанного НДФЛ);

- в строках 100–140 — данные о произведенных выплатах и суммах НДФЛ.

Порядок заполнения формы 6-НДФЛ

Порядок заполнения формы отражается в Приказе ФНС России от 14.10.2015 N ММВ-7-11/450@ без учета изменений, вступающих в силу с 26 марта 2018 года.

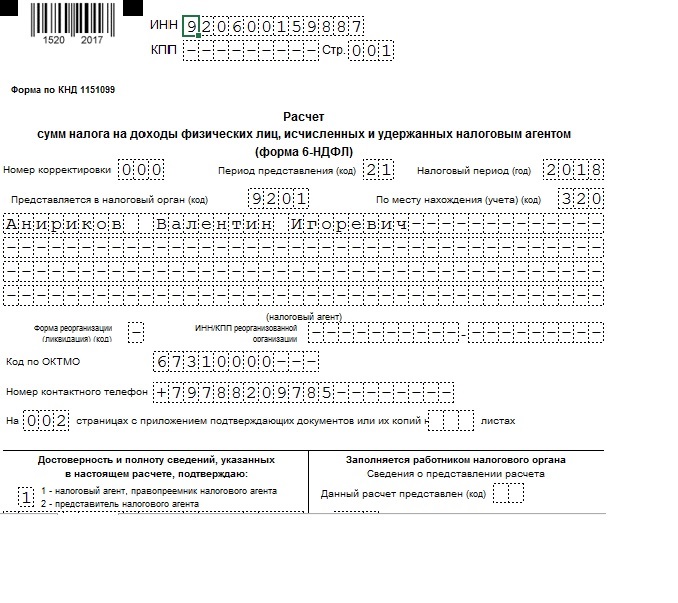

Заполнение формы начинается, как правило, со страницы 1, номер которой не пишется так как он уже там отмечен. На титульном листе формы (заполняемой полностью налоговым агентом, кроме раздела «Заполняется работником налогового органа») отражается информация, которая заполняется аналогично другим декларациям:

- ИНН и КПП налогового агента (для обособленного подразделения – КПП по месту его нахождения)

- Номер корректировки: при первичной сдаче ставится 000, каждое последующее уточнение нумеруется 001, 002…

- Код периода представления ставится в соответствии с Приложением 1 к Приказу ФНС России от 14.10.2015 N ММВ-7-11/450@, например, за первый квартал ставится код 21

- В строке Налоговый период необходимо отметить год, за который предоставляется расчет, например, 2017

- Код налогового органа, куда представляется документ (02- код региона, 76- код налогового органа)

- Код местонахождения согласно приложению N 2 к Приказу ФНС России от 14.10.2015 N ММВ-7-11/450@, например, по месту нахождения обособленного подразделения российской организации ставится код 220

- В строке налоговый агент указывается сокращенное наименование организации (по учредительным документам) с начала строки. Указывается информация по ОКТМО, о количестве страниц расчета и числа страниц приложений

- Также заполняется подтверждение о достоверности и полноте информации кем представлена, ставится подпись и дата. Если сдается представителем налогового агента, отражается документ, подтверждающий его полномочия

- Раздел Заполняется работником налогового органа отражает информацию о представлении Расчета

При заполнении Раздела 1 Обобщенные показатели отражаются обобщенные по всем физическим лицам суммарного начисленного дохода, исчисленного и удержанного налога нарастающим итогом по определенной налоговой ставке и оформляется следующим образом:

- строка 010 – ставка налога, по которой исчислены суммы налога (например, 13 при начислении отплаты труда и отпускных сумм)

- строка 020 – сумма начисленного дохода за весь период (независимо от срока выплаты) с учетом НДФЛ нарастающим итогом с начала налогового периода, начисленная всем физическим лицам (налогооблагаемые выплаты, кроме доходов, перечисленных в статье 217 Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НК РФ)

- строка 025 – отражает сумму начисленных дивидендов

- строка 030 – сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, по всем физическим лицам

- строка 040 – сумма исчисленного налога исходя из начисленных сумм дохода за исключением налоговых вычетов

- строка 045 – сумма исчисленного налога на доходы, отраженные по строке 025

- строка 050 – сумма фиксированных авансовых платежей, уменьшающих суммы исчисленного налога с начала налогового периода (например, НДФЛ с доходов иностранных работников, организации могут уменьшить на сумму фиксированного авансового платежа, уплаченного за период действия патента в текущем налоговом периоде);

- строка 060 – количество работников, получивших в налоговом периоде облагаемый налогом доход

- строка 070 – общая сумма начисленного и удержанного налога

- строка 080 – общая сумма налога, не удержанная налоговым агентом, например, если были произведены не денежные выплаты и при отсутствии или недостаточности денежных выплат в адрес работника, получившего вознаграждение в натуральной форме, если подобных выплат не производится, то ставится 0

- строка 090 – общая сумма налога, возвращенная налогоплательщикам в соответствии со статьей 231 НК РФ

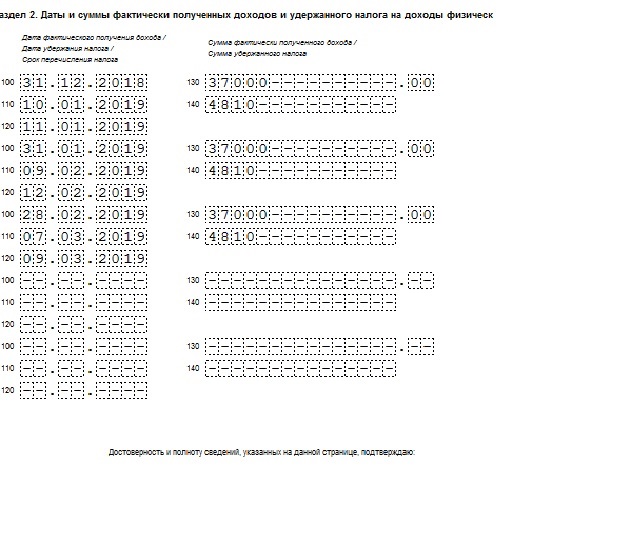

При заполнении Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражаются даты получения работниками дохода и удержания налога, сроки перечисления налога и обобщенные по всем сотрудникам суммы фактически полученного дохода и удержанного налога следующим образом:

- строка 100 – дата фактического получения доходов, которые отражены в строке 130

- строка 110 – дата фактического удержания налога с суммы полученных доходов, которые отражены по строке 130

- строка 120 – дата, не позднее которой должна быть перечислена сумма налога

- строка 130 – сумма фактического получения доходов (с учетом суммы удержанного налога) в указанную дату в строке 100

- строка 140 – сумма удержанного налога в указанную дату в строке 110

При доходах, имеющих одну дату их фактического получения, но различные сроки перечисления налога, то строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

Статья 129 Трудового кодекса определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях главы 23 Налогового кодекса не может быть отнесена к виду дохода с кодом 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)».

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями главы 23 Налогового кодекса установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода «Суммы отпускных выплат» может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

по строке 100 раздела 2 «Дата фактического получения дохода» указывают день выплаты (перечисления) единовременной выплаты к отпуску (подп. 1 п. 1 ст. 223 НК РФ);

по строке 110 раздела 2 «Дата удержания налога» — ту же дату, что и в строке 100, то есть дату выплаты (п. 4 ст. 226 НК РФ);

по строке 120 раздела 2 «Срок перечисления налога» — день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго пункта 6 статьи 226 и пункта 9 статьи 226 Налогового кодекса правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Отражение отпускных в 6 НДФЛ: проверка

Чтобы исключить ошибки и повторные отчеты используют методики, разработанные ФНС:

- Если значение в строке 020 получилось меньше, чем в 030, то сумма налоговых вычетов выше, чем полагается по правилам НК РФ.

- Эта формула пригодится для проверки начисленных НДФЛ (Стр. 020 – стр. 030)/ 100 * стр.010 = стр. 040.

- Если цифра в стр.040 меньше, чем в 050, значит авансовый платеж рассчитан неправильно.

С полным списком контрольных действий можно ознакомиться в письме ФНС № БС-4-11/3852@ от 10.03. 2016 г. Проверяйте не только цифры, но и соответствие документа правилам, изложенным выше в этой статье.

Как заполнять 6-НДФЛ, если сотрудник не ходил в отпуск

Не всегда сотрудники уходят в отпуск. Многие продолжают работать, чтобы получать одновременно зарплату и компенсацию за неиспользованный отпуск. Закон не предусматривает возможность работать без перерыва. В течение года специалист должен использовать 28 дней дополнительного отдыха (исключение составляют некоторые профессии). Так, определенным специалистам положено дополнительно еще 30 дней отдыха за вредное производство или тяжелые условия труда.

Пример заявления на отпуск

Однако существует несколько схем, которые часто используют работодатели, чтобы специалисты могли работать и получать отпускные. Обычно для этого используется следующий ход:

- сотрудник пишет заявление на получение ежегодного оплачиваемого отпуска;

- он продолжает работать, несмотря на данное заявление;

- за три дня до предполагаемой даты выхода в отпуск получает причитающиеся ему денежные средства;

- получает полную зарплату.

По сути, работнику не важно, как все оформляет бухгалтер. Его интересует, чтобы полученная сумма была установленного размера

А оформление происходит следующим образом:

- отпускные показываются в 6-НДФЛ в соответствии с требованиями закона;

- сумма основного дохода состоит из оклада за отработанные по отчету дни и премии.

Таким образом, внешне все выглядит законно и все стороны остаются удовлетворены: сотрудник получает дополнительную оплату, у работодателя «не выпадают» сотрудники, а ФНС получает положенные отчисления.

Особенности оформления неиспользованного отпуска при увольнении

Когда сотрудник увольняется, он получает деньги за накопленные дни отпуска и за фактически дни, которые он отработал. Сроки расчета регламентированы законом, поэтому, когда специалист предоставляет заявление на увольнение, бухгалтер обязан осуществить полагающиеся расчеты. Дни за накопленный отпуск оплачиваются на основании статьи 127 ТК РФ. При этом деньги не относятся к доходам или отпускным. Таким образом, дата получения средств является датой их перечисления на счет работника. В статье 223 НК РФ сказано, что эта компенсация, в отличие от большинства других, облагается подоходным налогом.

Выписка из статьи 127 ТК РФ

Статья 140 ТК РФ предусматривает единовременную выплату всех положенных сотруднику денежных средств. При этом НДФЛ оплачивается по правилам выплаты налога при перечислении зарплаты, то есть на следующий день, а не до конца месяца. Компенсационные выплаты отражаются в Разделе 1 отчета 6-НДЛ в строках 020, 040 и 070. В Разделе 2 сумму указывается вместе с зарплатой. То есть, не нужно дополнительно выделять строки 100 – 140. Это значительно упрощает работу бухгалтера.

Как оформлять отчет 6-НДФЛ, если сотрудник заболел во время отпуска

Иногда сотрудники заболевают во время нахождения в отпуске. При этом закон предусматривает пролонгацию отпуска из-за болезни. При заболевании необходимо:

- сообщить работодателю о наличии проблем со здоровьем доступным способом;

- озвучить, что лучше: продлить отпуск или взять его в другое время;

- вызвать врача и получить больничный лист;

- закрыть его после выздоровления;

- передать его бухгалтеру.

Образец заявления на продление отпуска

Дополнительно не нужно писать заявление на продление отпуска, но иногда бухгалтер может попросить это сделать.

В ситуации пролонгации необходимо делать корректировки в табеле учета рабочего времени. Также приходится указывать в 6-НДФЛ больничный тоже. Он оплачивается в течение 10 дней после предоставления.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама организация до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 (крупнейшим налогоплательщикам — 216) в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения 6-НДФЛ произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

ВАЖНО!

Компания рассчиталась с сотрудником за день до увольнения

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

Кодекс устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 поставьте дату получения дохода по кодексу — последний рабочий день. А в строке 110 — день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчёт.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

Компенсация неиспользованных дней отпуска — это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100–140.

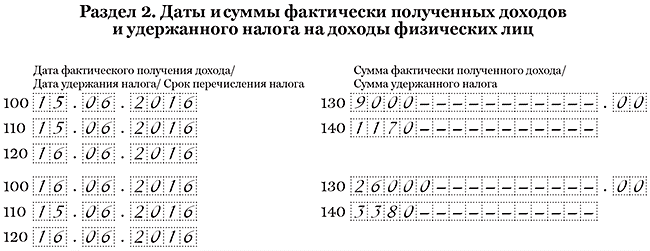

На примере

Сотрудник увольняется 16 июня. 15 июня компания выдала работнику зарплату и компенсацию неиспользованного отпуска. Компенсация — 9000 руб., НДФЛ — 1170 руб. (9000 руб. × 13%). Зарплата — 26 000 руб., НДФЛ — 3380 руб. (26 000 руб. × 13%). Дата получения дохода по зарплате — 16.06.2016, по компенсации — 15.06.2016. Поэтому компания заполнила два блока строк 100–140, как в образце 85.

Образец 85. Как заполнить в расчёте выплаты за день до увольнения:

Наверх

Специфика начисления и выплаты вознаграждения за отпуск

Систематический полноценный отдых необходим каждому человеку для того, чтобы восполнять свой трудовой потенциал и поддерживать оптимальную работоспособность на максимально длительный период времени.

Ежегодное использование оплачиваемого отпуска является неотъемлемым и гарантированным правом каждого наёмного работника

Важно лишь согласовать дату начала отдыха с работодателем. Ведь он несёт административную ответственность за своевременность выплаты отпускнику денежного обеспечения, которое должно быть получено работником не позднее трёх дней до начала отпуска

Однако трёхдневный срок может быть на законных основаниях увеличен, если:

- отпускные выплачены раньше, чем установлено законом, что не является нарушением;

- день потенциальной выплаты отмечен в календаре красным цветом, поэтому деньги выдаются накануне, в предыдущий рабочий день.

Для определения размера отпускных используется два показателя: среднедневной доход гражданина за последний год и количество дней, выделенных на отдых.

Исчисление среднедневного дохода производится из основного оклада, надбавок, доплат и премий, полученных работником за последние 12 месяцев, за вычетом пособий по больничным листам, материальной помощи и прочих начислений, не связанных с достижением производственного результата.

Среднедневной заработок за не полностью отработанный месяц находят путём деления месячной заработной платы на 29,3 и умножением на число отработанных дней. Одновременно с начислением отпускных, с них удерживается налог на доходы.

Оплата за отпуск может быть произведена одним из трёх способов:

- наличными за счёт кассовых поступлений работодателя;

- через кассу предприятия за счёт средств, полученных с банковского счёта;

- переводом безналичных денежных средств с расчётного счёта работодателя на карточку сотрудника.

Выбирается наиболее удобный способ выплат средств.

Когда перечислять налог в бюджет

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Теперь разночтений, когда платить НДФЛ с отпускных в 2021, быть не должно. Законом от 2 мая 2015 г. № 113-ФЗ установлено, что перечисление НДФЛ с выплат работнику должно происходить в следующие сроки.

|

Вид дохода |

Уплата НДФЛ |

|---|---|

|

Заработная плата |

Не позже дня, следующего за днем выплаты зарплаты |

|

Доход в натуральной форме |

Не позже следующего дня за днем выплаты дохода в натуральной форме |

|

Пособие по нетрудоспособности (больничный) |

Не позднее последнего числа месяца, в котором выплачено пособие |

|

Отпускные |

Не позднее последнего числа месяца, в котором произведена выплата отпускных |

Таким образом, на вопрос, когда платить НДФЛ с отпускных в 2021, есть однозначный ответ: не позднее конца месяца, в котором они были оплачены. Сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово. Кроме того, НДФЛ с больничного листа можно выплатить одним платежным поручением с подоходным налогом с отпускных, если они были выплачены в одном месяце.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2021 году, т.е

перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).