Стоимость основных средств

Содержание:

Продажа по остаточной стоимости

При реализации нового или бывшего в эксплуатации оборудования и других видов имущественных активов внеоборотных фондов готовится стандартный комплект документации. Для обоснования сделки потребуется:

- товарная накладная по форме ТОРГ-12;

- ТТН;

- счет-фактура, выставляемый на протяжении 5 дней после возникновения оснований для начисления НДС;

- акт приема-передачи имущества, форма акта может основываться на шаблоне формы ОС-1 или ОС-1а.

В актах стороны проставляют день, когда покупатель фактически получил передаваемый ему актив. Этим бланком подтверждается факт перехода права собственности от одного лица к другому субъекту хозяйствования. После произведенной реализации имущества в инвентарной карточке делаются пометки, характеризующие перемещение объекта и его выбытие.

ЗАПОМНИТЕ! Момент, когда должен быть отражен доход, по данным бухгалтерского и налогового учета не совпадает.

В бухгалтерском учете ориентироваться надо на дату, которой была произведена покупателем государственная регистрация прав владения имуществом. Норма раскрыта в ПБУ 9/99. В налоговом учете доходные поступления признаются при подписании акта приема-передачи. Обоснование приведено в ст. 271 НК РФ.

По причине образующихся временных разниц продающей стороне дается возможность исключить передаваемый третьим лицам объект из налогооблагаемой базы при расчете налога на имущество. Норма распространяется на активы, которые по факту уже были отданы, но покупатель не успел произвести регистрацию имущества. В этой ситуации имущество у продавца должно быть исключено с целью предотвращения искажения налоговых обязательств по налогу на имущество. Правило утверждено Письмом Минфина от 22.03.2011г. №07-02-10/20.

В учете корреспонденции при задержке госрегистрации перехода права собственности будут такими:

- Д01/Выбытие–К01, зафиксировано выбытие у продавца имущественного объекта;

- Д02–К01/Выбытие, списание амортизационных сумм;

- Д45–К01/Выбытие, обозначено фактическое выбытие имущества;

- Д62–К91, показан объем вырученных средств;

- Д91–К68, НДС;

- Д91–К45, покупатель переоформил права владения на себя, у продавца появились основания для списания актива с баланса в расходы в сумме остаточной стоимости.

Случаи продажи активов по стоимости ниже остаточной

В налоговом учете ущерб начинает списываться с месяца, в котором была реализована сделка по отчуждению имущества. Но нельзя признать сразу всю сумму урона. Величина убытка делится на равные части и ежемесячно фиксируется в учетных регистрах. Следствием различий в налоговом и бухгалтерском учете становится образование отложенного налогового актива. Его отражение в учете регламентируется нормами ПБУ 18/02.

У упрощенцев нюансы возникают, если применяется объект налогообложения «доходы минус издержки». В момент покупки актива субъект хозяйствования на УСН показывает уплаченную цену в качестве расхода в полном объеме. При последующей перепродаже объекта затраты не могут возникать повторно. Вся вырученная сумма зачисляется в доходы. Размер ущерба не может быть отнесен к группе издержек, его нет в налоговом перечне разрешенных трат.

Источник

Как определить первоначальную стоимость ОС

В первоначальную стоимость основного средства входят все расходы на приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором ОС пригодно для использования.

Обратите внимание: в общем случае первоначальная стоимость не включает в себя НДС. Например, основное средство обошлось компании в 240 000 руб., в том числе НДС 20% (40 000 руб.)

К первоначальной стоимости нужно отнести только 200 000 руб. (240 000 — 40 000). А сумма НДС в налоговом учете не отражается.

Исключение предусмотрено только для ситуации, когда компания освобождена от уплаты НДС, либо если основное средство используется в операциях, по которым налог на добавленную стоимость не начисляется. В этих случаях НДС тоже включается в первоначальную стоимость.

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения: изменение возможно в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и по иным аналогичным основаниям.

Виды основных средств – основная форма классификации

Реализация бухгалтерских процедур невозможна без подробного и точного разнесения учетных единиц по видам, характеризуемым едиными признаками их использования в производственном и общехозяйственном процессах. Кроме того, ряд показателей, применяемых в анализе хозяйственной деятельности предприятия, при проведении расчетов требует точное функциональное разграничение предмета анализа.

В случае основных средств такими показателями являются в первую очередь – фондоотдача, фондовооруженность и фондоемкость, характеризующие эффективность задействования ОС в производственном процессе предприятия.

Решению этой задачи было посвящено Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики , которым был утвержден ОКОФ (ОК 013-94) – единый классификатор основных средств по видам и выполняемым ими функциям.

При его создании были учтены такие базовые международные и отечественные стандарты, как International Standard Industrial Classification of all Economic Activities (ISIC)- международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Central Product Classification (CPC) — международный Классификатор основных продуктов (КОП), Положение о бухгалтерском учете и отчетности в Российской Федерации, Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП).

В соответствии с ОКОФ основные средства разделяются на следующие виды:

- Здания – производственные, хозяйственные и административные корпуса, принадлежащие организации;

- Сооружения – инженерные объекты, обеспечивающие функционирование производства (эстакады, туннели, ж/д платформы и пути);

- Внутрихозяйственные дороги – автомобильные и пешеходные дороги общего назначения, обустроенные на внутренней территории;

- Передаточные устройства – электросети, тепло- газо- и паропроводы;

- Машины и оборудование – станочный парк, используемый в основном и вспомогательных производствах;

- Прочие машины и оборудование – объекты, не вошедшие в состав предыдущего пункта по признаку непроизводственного назначения;

- Транспортные средства – спецтехника самостоятельного хода, автомобили, кары, подъемники, штабелеры, прицепные устройства;

- Инструмент, кроме специального;

- Производственный инвентарь – прочие приспособления, используемые в основном и вспомогательных производствах;

- Хозяйственный инвентарь – приспособления общехозяйственного назначения, не используемые в производственных процессах;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства – в этой категории могут учитываться те основные средства, которые не нашли отражения в предыдущих пунктах.

Помимо этого к основным средствам ПБУ 6/01 «Учет основных средств» и ОКОФ позволяют относить земельные участки, объекты природопользования, капвложения в улучшение земель и в арендованные основные средства, а также используемые в основном производстве природные ресурсы.

Не принимаются к учету как основные средства, вне зависимости от их соответствия критериям классификации, следующие категории имущества:

- со сроком службы менее одного года или стоимостью ниже установленного в Приказе Минфина № 186н от 24.12 2010г. лимита;

- приспособления лова, бензопилы, сплавные тросы, дороги сезонного характера, временные ветки дорог, временные сооружения некапитального характера со сроком службы менее двух лет;

- спецприспособления, сменные приспособления к основным средствам, независимо от их стоимости;

- специальная, санитарная, форменная одежда и обувь, постельные принадлежности;

- временные сооружения и прочие объекты, расходы на создание которых включаются в себестоимость строительных и/или монтажных работ как накладные расходы;

- молодняк и скот на откорме, птица, кролики, пушное поголовье, пчелиные семьи, сторожевые собаки и подопытные животные;

- многолетние насаждения, выращиваемые как посадочный материал.

Кроме того, не могут позиционироваться как основные средства станки, приспособления и машины, находящиеся на складском хранении в качестве товарной группы, находящиеся в пути или в процессе монтажа, а также включенные в баланс капстроительства.

Приведенные принципы классификации и группировок являются обязательной базой, на которой должна строится система бухгалтерского и налогового учета основных средств предприятия.

Полная первоначальная стоимость

Существуют следующие методы денежной оценки основных фондов: по полной первоначальной стоимости, по полной восстановительной стоимости, по первоначальной и восстановительной стоимости с учетом износа. Первоначальная стоимость характеризует фактические затраты, произведенные в момент приобретения или сооружения основных фондов. В нее включаются затраты на строительство, приобретение, перевозку и монтаж элементов основных фондов и ввод их в действие в ценах того года, в кото-рок: они изготовлены или приобретены.

Амортизационный фонд создается за счет ежегодных амортизационных отчислений от полной первоначальной стоимости основных: средств по нормам, устанавливаемым правительством.

Первоначальная или остаточная стоимость с учетом износа определяется путем вычитания из полной первоначальной стоимости перенесенной части этой стоимости на себестоимость изделий и добавления суммы затрат на проведенные за время эксплуатации капитальный ремонт и модернизацию.

В Амортизацию основных фондов входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости всех производственных основных фондов предприятия, включая ускоренную амортизацию их активной части.

Необходимо сразу же сказать главное — в отечественном учете основные средства учитываются по полной первоначальной стоимости ( ППС), под которой понимается стоимость приобретения, доставки и монтажа оборудования на месте его использования, если таковой требуется. При этом следует всегда помнить, что полная первоначальная стоимость не включает косвенных налогов, в частности НДС и СН, за исключением некоторых особых случаев.

В элемент Амортизация основных фондов входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости всех производственных основных фондов предприятия, включая ускоренную амортизацию их активной части.

В хозяйственной практике используются следующие виды денежной оценки основных производственных фондов: 1) полная первоначальная стоимость ( включает затраты на приобретение, доставку и установку основных фондов, стоимость в момент ввода в эксплуатацию); 2) восстановительная стоимость ( стоимость основных фондов в современных условиях); 3) остаточная стоимость ( полная или восстановительная стоимость за вычетом износа); 4) ликвидационная стоимость ( стоимость основных фондов после их полного использования по прямому назначению.

Следует помнить, что начисление износа прекращается по мере наяисления ( возмещения) предприятием полной первоначальной стоимости основных средств.

Все это позволяет на любой момент времени t определить остаточную стоимость как разность между полной первоначальной стоимостью и износом освовных средств.

Основные фонды после переоценки числятся на балансах предприятий по полной восстановительной стоимости, выполняющей функции полной первоначальной стоимости, а все объекты основных фондов, вводимые в действие после переоценки, зачисляются на баланс предприятий по полной первоначальной стоимости соответствующих лет. Баланс основных фондов составляют исходя из полной балансовой стоимости без вычета износа.

Пусть нам необходимо установить, какую сумму амортизации в месяц мы должны начислять на купленную нами мини-пекарню, полная первоначальная стоимость которой 10000000 рублей.

Всего начислено за 10 лет 107114 руб., не доначислено 12 866 руб. Значит организация будет продолжать начисление амортизации и по истечении 10 лет до полной первоначальной стоимости.

Поэтому целесообразно амортизацию и ремонтный фонд при отсутствии пробега, а также по машинам специального назначения начислять по норме амортизации, установленной в процентах от полной первоначальной стоимости. Кроме всего прочего это будет стимулировать арендатора к более эффективному использованию арендованных основных средств, в том числе и для выполнения сторонних заказов, так как начисленная без пробега амортизация представляет собой прямой убыток.

|

Баланс основных фондов. |

Полный срок службы комплекса различных видов основных средств — средний арифметический показатель из индивидуальных сроков службы исчисляется по отдельным видам основных средств, взвешенных по полной первоначальной стоимости этих средств, подлежащей амортизации в течение всего полного срока существования этих средств.

Списание основных средств

При продаже ОС у компании возникает доход в сумме выручки (без учета НДС) и расход, равный остаточной стоимости объекта. Разница между доходом и расходом — это облагаемая база, с которой нужно заплатить налог на прибыль. Если данная разница отрицательная, у организации появляется убыток. Его нужно списать на прочие затраты равными долями в течение определенного отрезка времени. Данный отрезок представляет собой срок полезного использования основного средства, уменьшенный на срок его эксплуатации до момента продажи.

Если объект выбывает по причине негодности, расходы на ликвидацию можно отнести ко внереализационным расходам. При линейном методе амортизации к затратам можно отнести и амортизацию, недоначисленную в соответствии со сроком полезного использования.

Что такое инвентарный объект

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку. Существует унифицированный бланк – форма ОС-6 (утверждена постановлением Госкомстата России от 21.01.03 № 7). В 2012 году и ранее применение данной формы было обязательным. Начиная с 2013 года организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

На практике возникает много вопросов относительно того, как правильно учесть различные составляющие компьютера: процессор, монитор, принтер, мышь и проч. Чиновники считают, что все перечисленные устройства относятся к одному объекту (см., например, письмо Минфина России от 06.11.09 № 03-03-06/4/950). Но некоторые специалисты придерживаются иной точки зрения и полагают, что раз части ЭВМ не смонтированы на едином фундаменте, то их можно учитывать как отдельные объекты. Именно этот подход кажется нам наиболее корректным. (Также см. «Учет комплексных объектов: амортизировать или списывать единовременно?»).

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС

Поэтому важно знать, из чего такая стоимость складывается

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н)

В налоговом же учете проценты — это всегда внереализационные расходы.

Какие есть нюансы принятия к бухгалтерскому и налоговому учету объектов недвижимости, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

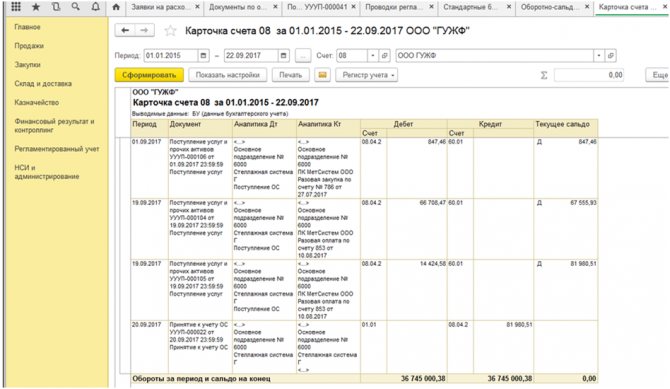

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

Все расходы, связанные с приобретением и/или строительством объекта основных средств, отражены по дебету счета 08.04 и контролируются отчетом «Карточка счета».

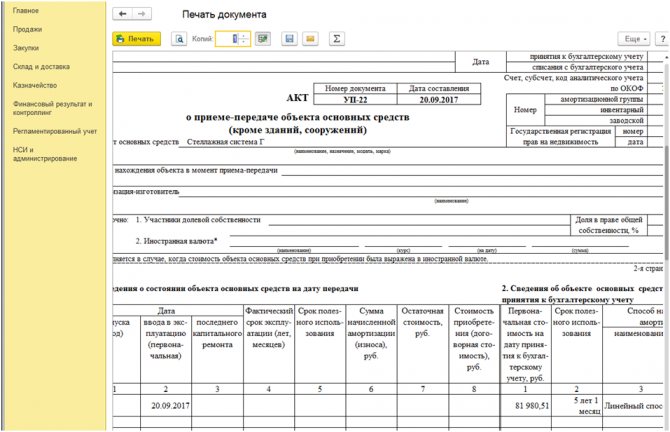

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить акт приема-передачи ОС, после чего открыть по объекту специальную инвентарную карточку.

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС

Полная первоначальная стоимость

Полная первоначальная стоимость представляет собой фактическую стоимость ввода в действие объектов основного капитала. После приемки их в эксплуатацию она отражается в активе бухгалтерского баланса на счете Основные средства и остается неизменной до переоценки основного капитала, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью, или до проведения расширения, модернизации и реконструкции объектов за счет инвестиций, затраты на которые добавляются к первоначальной стоимости.

Полная первоначальная стоимость — это фактические затраты на создание основных фондов в ценах соответствующего года строительства; в этом случае не учитывается, что цены на оборудование, материалы, строительные и монтажные работы в различные периоды не одинаковы.

Полная первоначальная стоимость — это фактические затраты на создание основных фондов в ценах соответствующего года строительства; в этом случае не учитывается, что цены на оборудование, материалы, строительные и монтажные работы в различные периоды неодинаковы.

Полная первоначальная стоимость показывает фактические затраты на приобретение, доставку и монтаж основных фондов в ценах того года, в котором они были введены в эксплуатацию. В этом случае первоначальная стоимость равна 1600 руб. Недостатком этого вида оценки является то, что оборудование одного и того же вида и назначения, но приобретенное и установленное в разное время, имеет разную стоимость.

Полная первоначальная стоимость всех основных средств показывается в активе баланса по основной деятельности промышленного предприятия.

|

Расчет амортизационных отчислений равномерным методом. |

Полная первоначальная стоимость станка составляет 10 2 млн. руб., срок службы — 8 лет.

Полная первоначальная стоимость градирни С в основном содержит три составляющие: стоимость вытяжной башни С.

Оценка по полной первоначальной стоимости с учетом износа показывает оставшуюся стоимость основных фондов, но не учитывает влияния на величину их стоимости фактора изменения цен.

Величина основных фондов по полной первоначальной стоимости может служить лишь показателем общего объема затрат, произведенных в разное время, на создание имеющихся налицо основных фондов. Несопоставимость данных устраняется при оценке основных фондов по полной восстановцтельной стоимости.

Определить остаточную стоимость аппарата, полная первоначальная стоимость которого 45 тыс. руб. Аппарат находится в эксплуатации 4 года.

Историческая ( учетная) стоимость соответствует полной первоначальной стоимости, которая используется российской статистикой. Она представляет собой стоимость основного капитала в момент сдачи его в эксплуатацию, включая стоимость самого капитала, а также стоимость его транспортировки и монтажа на месте эксплуатации. Эта стоимость также называется балансовой, так как по этой стоимости основной капитал зачисляется на баланс предприятия.

Ценностный баланс характеризует изменение во времени полной первоначальной стоимости каждой группы единиц однородного вида производственного оборудования.

Основные фонды могут оцениваться: а) по полной первоначальной стоимости, б) по первоначальной стоимости за вычетом износа, в) по восстановительной стоимости.

Капитальные вложения: собранные на нем затраты составляют теперь полную первоначальную стоимость основных средств — 10700000 рублей.

Затраты по выводу ОС из эксплуатации

В фактическую стоимость объекта основных средств включаются в расчетной оценке затраты на выведение актива из эксплуатации и его удаление (перемещение), а также на восстановление занимаемой им площадки (участка), если такие затраты признаются в качестве оценочного обязательства. Говоря языком российской практики учета, при оприходовании основного средства его стоимость может быть увеличена на сумму таких будущих затрат за счет начисления некого псевдорезерва, называемого в данном случае оценочным обязательством. (Величина такого оценочного обязательства определяется в соответствии с порядком, предусмотренным МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы»).

К будущим затратам относятся не только затраты в их «первоначальной расчетной оценке», произведенной на момент установки объекта, но и изменения в данной первоначальной расчетной оценке, а также затраты, возникающие в период эксплуатации (использования) этого объекта для целей, отличных от производства продукции.

Приобретение, создание или использование активов часто приводит к возникновению обязанностей, исполнения которых избежать невозможно. Прежде всего, это относится к специализированным производственным объектам — таким как нефтяные платформы, расположенные в открытом море, атомные электростанции, добывающие предприятия, мусорные свалки, подземные резервуары для хранения химикатов. Однако требования стандарта могут распространяться и на другие ситуации, которые на практике встречаются гораздо чаще. Например, в соответствии с условиями договора аренды арендатор обязан при освобождении помещений либо демонтировать свое оборудование, либо компенсировать расходы арендодателя по их демонтажу. Расчетные расходы по демонтажу оборудования увеличивают его первоначальную стоимость.

Первоначальная стоимость основных средств может быть пополнена в связи с возникшими новыми обстоятельствами. Например, организация имеет химический завод, работающий 4 года. На территории завода находятся подземные резервуары для хранения химикатов. В текущем отчетном периоде был принят закон, который требует демонтировать резервуары в том случае, если они не используются. Так как закон налагает на компанию юридическую обязанность, то в момент принятия закона должно быть признано обязательство по ликвидации резервуаров, а балансовая стоимость резервуаров должна быть увеличена на оценочную величину ликвидационных затрат. Отметим, что в МСФО не содержится исчерпывающих указаний для случаев, когда какое-либо новое обязательство возникает после первоначального признания актива.

Следует особое внимание обратить на то, что, согласно МСФО (IAS) 36 «Обесценение активов», капитализация любых затрат не должна привести к превышению балансовой стоимости актива над его возмещаемой величиной