Восстановительная стоимость основных средств определяется как разница между

Содержание:

Укрупненные показатели восстановительной стоимости

Укрупненные показатели включают в себя такие значения, как:

- Все прямые расходы.

- Накладные траты и сметную прибыль.

- Общеплощадочные траты на организацию и освоение участка.

- Расходы на временные сооружения.

- Траты на выполнение работ в зимний период.

- Прочие работы.

Восстановительная стоимость постройки равна стоимости ее строительства, выведенной в сводном сметном расчете. Для установления полной ВС требуется укрупненный показатель (стоимость м3) помножить на строительный объем здания. Показатель можно подобрать при помощи соответствующей таблицы сборника. Выбор необходимого значения по сборнику зависит от этих характеристик:

- Назначение здания.

- Его конструкция.

- Материал, из которого изготовлен фундамент.

- Материалы стен, перекрытия, колонн.

- Количество этажей.

- Внешняя и внутренняя отделка.

Если характеристики постройки расходятся со значениями, указанными в сборнике, вносятся поправки к восстановительной стоимости. Порядок внесения этих поправок приведен в том же сборнике.

Укрупненный показатель можно представить в этом виде:

Сстр = В * Vстp * Ki * И1 * И2

В формуле использованы эти значения:

- В – ВС 1 м3 объекта.

- V — строительный объем здания, м3.

- Кi – поправочный коэффициент, позволяющий учесть отличие фактических характеристик объекта от типовых. Эти отличия могут зависеть от климатической зоны, территориального пояса.

- Н1 – индекс перехода цен от базового уровня к ценам на 1 января 1984 года.

- Н2 – индекс перехода цен от состояния на 1 января 1984 года к актуальным ценам.

В укрупненные показатели входят все общестроительные работы, санитарно-технические средства, электрическое освещение, слаботочное оборудование внутри зданий, железнодорожные пути, если они обустроены в пределах постройки.

Показатели, содержащиеся в сборниках и относящиеся к зданиям из кирпича, относятся в том числе к зданиям со стенами из мелких блоков. Однако актуально это только для тех случаев, когда в сборнике нет показателя специально для стен из мелких блоков. При переоценке устаревших зданий можно пользоваться показателями для аналогичных, но уже современных зданий. Поправки на несущественные отклонения не делаются.

Постройки с кирпичными и бетонными сводами подлежат оценке по таблицам для зданий с аналогичными свойствами с железобетонными перекрытиями. Сооружения, которые прошли через реконструкцию, проходят переоценку в соответствии с их новым предназначением и новыми свойствами.

Восстановительная стоимость зданий, которые арендуются фирмой, устанавливается с учетом определенного вида внутренней отделки по стоимости основного здания. Стоимость встроенных помещений включается в общую ВС. Однако она также должна быть прописана отдельно.

Источник

Предварительный просмотр:

«Основные фонды предприятия» и «Оборотные средства предприятия»

- Средства труда многократно используемые в процессе производства, постепенно изнашиваемые и переносящие свою стоимость на стоимость готовой продукции – это:

а) оборотные средства;

б) оборотные фонды;

в) основные фонды.

- Амортизация основных фондов – это:

а) стоимость оборудования;

б) перенесение стоимости основных фондов на себестоимость продукции;

в) содержание основных фондов.

- Какие из перечисленных позиций относятся к фондам обращения?

а) полуфабрикаты собственного производства;

б) денежные средства в кассе;

в) прибыль предприятия.

- Что из перечисленного входит в состав оборотных средств предприятия?

а) запасы сырья, материалов, топлива;

б) транспортные средства;

в) вычислительная техника.

- Какие из перечисленных позиций входят в состав ОПФ?

а) незавершенное производство;

б) готовая продукция;

в) здания, сооружения, передаточные устройства.

- Отношение выручки от реализации продукции к стоимости ОПФ – это:

- Какие позиции характеризуют коэффициент оборачиваемости оборотных средств?

а) объем реализованной продукции в расчете на 1 руб. оборотных фондов;

б) количество оборотов оборотных средств за соответствующий период;

в) продолжительность одного оборота оборотных средств.

- Разница между первоначальной стоимостью основных фондов и стоимостью износа – это:

а) восстановительная стоимость;

б) ликвидационная стоимость;

в) остаточная стоимость.

- Фондоемкость определяется как отношение:

а) стоимости ОПФ к выручке от продажи продукции;

б) выручки от реализации продукции к стоимости ОПФ;

в) стоимости оборотных средств к стоимости ОПФ.

- . это стоимость основных фондов, включающая стоимость (цену) приобретенного элемента основных фондов, а также затраты на доставку, монтаж, наладку, ввод в действие:

а) остаточная стоимость;

б) восстановительная стоимость;

«Основные фонды предприятия» и «Оборотные средства предприятия»

- В чём вещественно воплощены основные средства:

а) в человеческих ресурсах;

б) в уставном капитале предприятия;

в) в средствах труда.

- В состав оборотных фондов предприятия входят:

а) производственные запасы сырья, материалов, полуфабрикатов, покупных изделий, запасных частей, топлива, незавершенное производство, расходы будущих периодов;

б) станки, агрегаты, приспособления, тара, стеллажи;

в) прибыль предприятия, задолженность поставщикам.

- . это объекты предприятия культурно-бытового назначения, медицинские учреждения, столовые.

а) основные производственные фонды;

б) основные непроизводственный фонды;

в) нематериальные активы.

- Что из перечисленного входит в состав оборотных средств предприятия?

а) запасы сырья, материалов, топлива;

б) транспортные средства;

в) вычислительная техника.

- Какие из перечисленных позиций входят в состав ОПФ?

а) незавершенное производство;

б) готовая продукция;

в) здания, сооружения, передаточные устройства.

- Отношение выручки от реализации продукции к стоимости ОПФ – это:

- Какие позиции характеризуют коэффициент оборачиваемости оборотных средств?

а) объем реализованной продукции в расчете на 1 руб. оборотных фондов;

б) количество оборотов оборотных средств за соответствующий период;

в) продолжительность одного оборота оборотных средств.

- Разница между первоначальной стоимостью основных фондов и стоимостью износа – это:

а) восстановительная стоимость;

б) ликвидационная стоимость;

в) остаточная стоимость.

- Фондоемкость определяется как отношение:

а) стоимости ОПФ к выручке от продажи продукции;

б) выручки от реализации продукции к стоимости ОПФ;

в) стоимости оборотных средств к стоимости ОПФ.

- Эффективность использования оборотных средств характеризуют:

а) прибыль, рентабельность производства;

б) коэффициент оборачиваемости, средняя продолжительность одного

Источник

Виды стоимости основных средств

Учёт ведётся в двух формах: денежной и натуральной. Так как основные средства по определению сохраняют натуральный вид длительное время, при проведении инвентаризации члены комиссии делают соответствующие записи в ведомостях, например: «Станок с ЧПУ – 1 шт.».

Однако такая информация свидетельствует лишь о факте физического наличия данного оборудования, но не отражает изменение стоимости в процессе эксплуатации. Для объективной оценки используются три её вида:

На них следует остановиться подробнее.

Балансовая стоимость

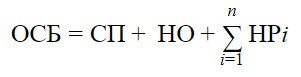

При оприходовании, основные средства отражаются в балансе по стоимости их создания (приобретения), плюс все сопутствующие расходы:

Где: ОСБ – балансовая стоимость основных средств. СП – стоимость приобретения данного имущества (уплаченная цена). НО – необходимые фискальные и прочие отчисления, включая пошлину, сборы, проценты по банковскому кредиту и т. д. НРi – статьи расходов, связанных с приобретением или созданием основного средства, общим условным количеством (n).

Суммарные издержки могут включать оплату транспортно-заготовительных услуг, комиссионных вознаграждений, монтажа и наладки объекта, прочие расходные статьи.

В случае модернизации (реконструкции, восстановления, достройки и пр.) основных средств, происходит увеличение их балансовой стоимости на сумму затрат. Частичная ликвидация, напротив, влечёт её снижение.

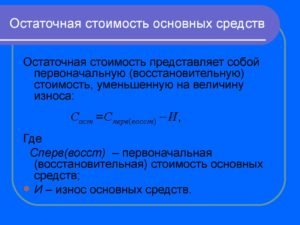

Остаточная стоимость

Здесь всё достаточно просто. Мера износа основного средства определяется нормативным сроком его эксплуатации и реальным временем службы. К примеру, известно, что некая машина может выполнять свои функции пять лет (или 60 месяцев). Каждый месяц из её начальной стоимости вычитается одна шестидесятая часть. Остаточная стоимость вычисляется по формуле:

Где: ОСТС – остаточная стоимость ОФ. ОСБ – балансовая стоимость основных средств. Ам – месячная расчётная амортизация, равная начальной балансовой стоимости делённой на срок эксплуатации, выраженный в месяцах. Т – время эксплуатации в месяцах.

Восстановительная стоимость

На реальную стоимость активов, в том числе и основных средств, оказывают существенное влияние различные ценообразующие факторы. На начало каждого года бухгалтерия производит соответствующую коррекцию баланса с целью приведения указанных в нём сумм в соответствие с актуальной рыночной ситуацией.

К примеру, некое оборудование, ранее приобретённое по конкретной цене, существенно подорожало, и теперь для его восстановления требуются намного большие затраты, чем предполагалось ранее. С другой стороны, в случае необходимости его продажи, размер формальной прибыли с учётом амортизации может оказаться очень большим, а налоги неоправданно высокими.

Порядок переоценки описан в Федеральном Законе РФ «Об оценочной деятельности», а к процессу подключаются независимые эксперты.

Критериями при определении восстановительной стоимости служат:

- реальная рыночная цена;

- наиболее вероятные издержки на восстановление аналогичного актива с учётом его износа;

- замещающая стоимость, то есть затраты, необходимые для создания аналогичного объекта с использованием современных технологий и материалов. К примеру, вместо шиферной крыши, заводской корпус предприятие будет покрывать металлочерепицей. Износ при этом также учитывается;

- инвестиционная ценность, выводимая с учётом требований к доходности вкладываемого капитала;

- ликвидационная стоимость – примерно равна рыночной оценке, но требования к ликвидности (способности быстро продаваться) выше.

- утилизационная оценка. Учитывает стоимость материала, пригодного к повторному использованию, из которого изготовлен объект, минус расходы на их извлечение.

Первоначальная стоимость

Это цена основных средств на момент постановки на учет бухгалтером, за вычетом возмещаемых налогов. ОС могут быть как новыми, так и бывшими в употреблении; как купленными, так и созданными своими ресурсами.

Расчет восстановительной стоимости

Порядок применения сборников УПВС регламентируется Техническими частями к сборникам и разделам сборников УПВС, Общими частями по применению Сборников УПВС (1970, 1971 г.), Разъяснениями по вопросам оценки недвижимости при использовании Сборников УПВС (Республиканское управление технической инвентаризации, 1995 г.).Информационной основой для определения индексов являются данные регистрации текущих цен потребления на материалы, конструкции и изделия, а также показателей оплаты труда, других затрат и прибыли на 1 человеко-день затрат труда работников, занятых на строительно-монтажных работах в базовых подрядных организациях

Среднегодовая стоимость

Конечно же, идеальным вариантом был бы экономический анализ основных показателей эффективности «в режиме реального времени». Руководитель, придя утром на работу, просто открывал бы соответствующую программу и смотрел, как его управленческие решения влияют на фондоотдачу или рентабельность. К сожалению, это невозможно по ряду причин, среди которых:

- определённая инертность любой хозяйственной системы;

- многофакторное влияние, обуславливающее неоднозначность результатов;

- высокая трудоёмкость сбора данных и вычислений.

Поэтому всесторонний расчёт многих параметров, в том числе стоимости основных средств, производится с заданной ритмичностью, обычно раз в год. Для большей эффективности цифра берётся средняя за отчётный период.

Определить среднегодовую стоимость ОС можно как минимум тремя способами, в зависимости от требуемой точности.

Как среднеарифметическое

Это самый простой метод, не предусматривающий «глубокого погружения» в тонкости, обстоятельства и хронологию событий. Для его реализации достаточно просто взять две цифры, отражающие ситуацию на начало и конец года, сложить их и поделить на два.

ОСср = (ОСнг + ОСкг)/2

Где: ОСср – стоимость ОС среднегодовая. ОСнг – стоимость ОС на начало января анализируемого года. ОСкг – стоимость ОС на конец декабря анализируемого года.

Метод подкупает своей простотой, понятностью и соответствием понятию «среднее». Есть у него, однако, и существенный недостаток.

К примеру, в самом конце прошедшего года предприятие, наконец, приобрело автоматическую линию, о которой генеральный директор давно мечтал. Это высокопроизводительное оборудование стоило очень дорого, но оно обещает потрясающий экономический эффект. Конечно же, за оставшееся время оборудование не успело дать много прибыли, а вот стоимость его в цифру ОСкг (см. формулу), вошло. Если среднегодовую стоимость, полученную по среднеарифметической формуле, использовать для вычисления эффективности (рентабельности) инвестиции, то результат, мягко выражаясь, может разочаровать.

Избежать таких искажений, к счастью, можно, используя другие методы.

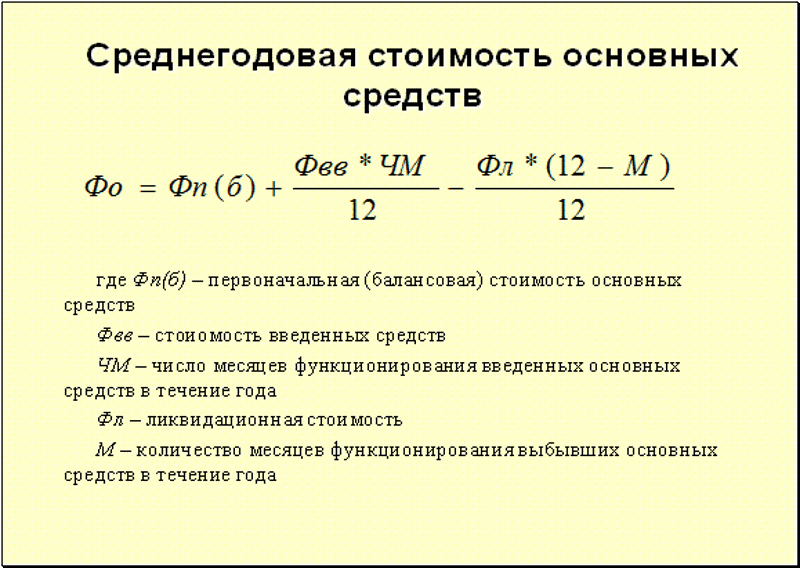

Расчет по полной учётной стоимости ОС

В формуле, используемой для вычисления среднегодовой стоимости ОС этим способом, учитывается введение активов в эксплуатацию с точностью до месяца, что обеспечивает вполне приемлемую точность.

Где: ОСср – стоимость ОС среднегодовая. ОСвв – стоимость введенных в эксплуатацию активов. Т1 – число месяцев работы введенных в эксплуатацию активов. ОСвыв – стоимость выведенных из эксплуатации активов. Т2 – число месяцев без эксплуатации выведенных активов.

По этой формуле ясно, сколько времени проработали новые основные средства, и как давно перестало использоваться старое оборудование. Несмотря на трудоёмкость, указанный метод считается наиболее распространённым.

Балансовый метод

Пользуясь этим способом, бухгалтер может обойтись одними лишь строками баланса, не открывая других отчётных документов, что свидетельствует о его удобстве. Формула выглядит так:

Где: ОСср – стоимость ОС среднегодовая. ОСб – балансовая стоимость ОС. ОСвв – стоимость введенных в эксплуатацию активов. Т1 – число месяцев работы введенных в эксплуатацию активов. ОСлик – ликвидационная стоимость ОС. Т3 – число месяцев работы выведенных из эксплуатации активов.

По своей сути, этот метод сходен со способом вычисления по полной учётной стоимости, но требует меньших трудозатрат.

Об активной части ОС

Еще больше упростить расчёты помогает выделение из всей суммы основных средств их активной части. Дело в том, что непосредственное участие в генерации прибыли предприятия принимают не все ОС.

К активной части ОС относится стоимость станков, транспорта, то есть практически все основные фонды, кроме зданий, цехов и прочих сооружений. Так как недвижимость на любом предприятии терпит изменения намного реже, чем оборудование, то из текущей аналитики их, ради упрощения, можно исключить.

О том, как рассчитать стоимость активной части основных средств, знает каждый грамотный бухгалтер: из строки баланса 1150 следует исключить здания и сооружения.

Источник

Оценка, переоценка и изменение

В рамках бухгалтерского учета регулярно проводится процедура оценки основных средств. На сегодняшний день принято выделять такие типы переоценки ОС:

- по первичной стоимости;

- по восстановительной цене;

- по остаточной цене.

Согласно существующего порядку, все ОС должны быть отражены в учете бухгалтерии согласно их первичной или же восстановительной цене.

Перед тем как выполнять переоценку ОС, что являются частью определенной однородной категории материальных объектов, необходимо помнить о том, что подобную процедуру в будущем придется выполнять на постоянной основе. Это делается для того, чтобы стоимость данных объектов, отраженная в отчетах бухгалтерии и бухгалтерском учете, не имела серьезных отличий от восстановительной цены.

Перед тем как проводить переоценку ОС, требуется провести определенную подготовительную работу. Происходит процесс оформления приказа или иного распорядительного документа, касающегося проведения переоценки. Кроме того, потребуется подготовить полный список ОС, что будут подлежать этой процедуре. В таком перечне требуется указать следующую информацию:

- название конкретного объекта;

- дата его покупки или изготовления, постройки;

- дата принятия подобных объектов на учет в бухгалтерии организации.

Кроме того, необходимо провести проверку факта наличия таких объектов. В качестве исходных данных для организации переоценки могут выступать:

- изначальная или текущая цена в том случае, если данный объект уже подлежал переоценке на 31 декабря прошлого отчетного года;

- объем начисленных амортизационных отчислений на аналогичную дату за все время эксплуатации объекта;

- документальное подтверждение размера текущей стоимости по состоянию на первое января отчетного года.

Процедура переоценки предполагает осуществление пересчета первичной, а также нынешней стоимости. Если же конкретный объект уже проходил процедуру переоценки, то в его отношении проводится проверка размера начисленной амортизации.

Восстановительная стоимость

|

Оборот стоимости основных фондов. |

Восстановительная стоимость всегда связана с переоценкой.

Восстановительная стоимость определяется с использованием: индекса новых рыночных цен; данных о стоимости аналогичных видов продукции, по которым определена восстановительная стоимость; укрупненных коэффициентов изменения цен. Если переоценки проводятся периодически в соответствии с изменением условий воспроизводства, восстановительная стоимость будет реальной оценкой основных средств на определенную отчетную дату. Учет основных средств по инвентарной ( первоначальной) стоимости, которая значительно отличается от восстановительной в каждый конкретный момент, приводит к тому, что начисляемая амортизация не покрывает затраты на их воспроизводство на современной технологической основе.

Восстановительная стоимость Знаменатель содержит поправку на изменение первоначальной стоимости активов с учетоминфляции.

Восстановительная стоимость отражает затраты на создание или приобретение основных фондов в современных ценах. Для ее определения периодически осуществляется переоценка основных фондов, в результате которой достигается единообразие в оценке фондов, созданных или приобретенных в разные предшествующие годы. Последняя переоценка основных фондов проведена по состоянию на 1 января 1973 г. Переоценка осуществляется на основе специальных расчетов, характеризующих стоимость фондов разных видов в современных ценах.

Восстановительная стоимость, которую они имеют в период воспроизводства, с учетом морального износа и переоценки.

Восстановительная стоимость определяется стоимостью основных фондов в современных условиях за вычетом их физического износа.

Восстановительная стоимость — стоимость приобретения ценностей, подобных имеющимся активам, в текущих ценах, то есть сумма, которую пришлось бы выплатить в данный момент при необходимости замены данного предмета аналогичным. Если восстановительная стоимость конкретных активов выше их чистой реализуемой стоимости и дисконтированной стоимости, применяется наибольшая из двух последних.

Восстановительная стоимость устанавливается для каждой группы сотрудников и выражает стоимость набора и обучения работника каждой профессиональной группы в текущих ценах.

Восстановительная стоимость — это стоимость основных, производственных фондов, приведенная к условиям и ценам года воспроизводства основных фондов. Данный вид оценки стоимости позволяет определить реальную стоимость средств труда с учетом современных условий общественного производства, роста технического уровня и повышения производительной силы труда при их воспроизводстве.

Восстановительная стоимость определяется стоимостью воспроизводства основных фондов в современных условиях. Это условная оценка стоимости основных фондов, она выражает сумму затрат, необходимых для воспроизводства существующих основных фондов при достигнутом уровне технического прогресса и действующих ценах на материалы и оборудование, тарифах и расценках на строительно-монтажные работы.

|

Оборот стоимости основных фондов. |

Восстановительная стоимость всегда связана с переоценкой.

Восстановительная стоимость — это стоимость основных средств производственного назначения, приведенная к условиям и ценам года воспроизводства основных фондов. Данный вид оценки стоимости позволяет определить реальную стоимость средств труда с учетом современных условий производства, роста его технического уровня. Оценка основных средств по восстановительной стоимости дает возможность получить сопоставимые данные для характеристики объемов, структуры и состава основных средств, а также более точно определить эффективность их использования. Как правило, этот вид стоимости используется для расчета выкупной цены при долгосрочной аренде с выкупом и определением стоимости основных средств акционируемой организации. В этих случаях восстановительную стоимость каждого объекта определяет специальная комиссия, ориентируясь главным образом на рыночную цену. Восстановительной считается и стоимость, определяемая в результате переоценки объектов основных средств, производимой по решению Правительства Российской Федерации.

Восстановительная стоимость, как и первоначальная, относительно постоянна и применяется в бухгалтерском учете для отражения наличия и движения основных средств. Последняя переоценка основных средств проводилась по состоянию на 1 января 1972 г. Поэтому основные средства, построенные или приобретенные до этой даты, учитываются по восстановительной стоимости, а после нее — по первоначальной стоимости.

Оценка основных средств (ОС).

12345678Следующая ⇒

Тема 3. Капитал и основные средства предприятия

Общая характеристика капитала и основных средств предприятия.

Оценка основных средств (ОС).

Виды износа основных средств предприятия.

Показатели использования основных средств предприятия.

Амортизация основных средств на предприятии.

Пути улучшения использования основных средств предприятия.

Общая характеристика каптала и основных средств предприятия.

Капитал ― определенная сумма денежных средств, необходимая для организации и осуществления деятельности.

Основной капитал переносится на конечный продукт частями на протяжении длительного периода с помощью механизма амортизации, т.е. та часть капитала, которая используется на приобретение основных средств (машин, оборудования, сооружений).

Оборотный капитал, в отличии от основного, полностью переносится на конечный продукт в одном производственном цикле, восстанавливаясь в конце создания продукта.

Авансированный капитал ― это сумма денежных средств, которая вкладывается частником в определенное производство с целью получения прибыли (дохода).

В зависимости от источника формирования, капитал предприятия делится на собственный и заемный.

Создание предприятия требует инвестирования значительной части капитала в долгосрочные материальные активы, которые материально существуют, выполняя роль средств труда и составляют производственную мощность предприятия, т.е. основные средства.

Основные средствапредставляют собой стоимостную форму существования средств труда, которые принимают участие в процессе производства на протяжении длительного периода (больше одного года), сберегая при этом свою натуральную форму и качество, и переносят свою стоимость на стоимость готовой продукции частями, по мере износа.

Согласно стандартов, бухгалтерского учета, основные средства — материальные активы, которые предприятие содержит и использует в процессе производства или поставки товара, предоставления услуг, сдачи в аренду другим особам для осуществления административных и социально-культурных функций, предполагаемый срок эксплуатации которых больше одного года.

Экономическое значение имеет видовая классификация основных средств, согласно которой они делятся на следующие группы:

1. Земельные участки.

2. Капитальные затраты на улучшение земель.

3. Здания, сооружения, передающие устройства.

4. Машины и оборудование.

5. Транспортные средства.

6. Инструменты, приспособления, инвентарь (мебель).

7. Животные.

8. Многолетние насаждения.

Что такое восстановительная стоимость основных средств и как она определяется

С точки зрения бухгалтеров под понятием основные средства в первую очередь понимается финансовые показатели отражения имущественного капитала организации. Если говорить о вещественном наполнении данного термина, то оно достаточно расплывчато.

В действительности сильной разницы, сколько штук изделий на конкретном станке будет произведено нет. С точки зрения учета вещественные показатели являются только индикаторами дающими возможность персонифицировать данный объект. Все возможные процедуры в отношении каждого из объектов происходят строго в стоимостном или финансовом выражении.

Именно по этой причине оценка ОС обладает таким большим значением в работе бухгалтеров.

Разновидности оценок ОС

С точки зрения управленческого учета любой компании предусмотрена нормативно зафиксированная система оценивания стоимости организационного имущества. Она используется для различных целей измерения стоимости, например:

- Для ведения учета;

- Для составления прогнозов;

- Для создания бухгалтерского учета;

- Для создания статистического учета;

- Для создания налогового учета.

Все возможные частные случаи ведутся строго на основании данных полученных при использовании данных например:

- При продаже;

- При бартере;

- При получении кредита с залогом;

- При решении имущественных вопросов в суде;

- При получении страхового возмещения.

На данный момент существует три основных разновидности оценки стоимости:

- Первоначальная.

- Восстановительная.

- Остаточная.

Существует также и термин балансовая стоимость, который используется для обозначения оценки. Но на практике под понятиями балансовая и первоначальная стоимость часто подразумевается одно и то же. Хотя некоторая разница между этими понятиями и есть.

Часто разницу можно заметить при переоценке ОС. Стоимость активов после проведения переоценки теперь восстановительная стоимость основных средств. Именно по ней теперь мы и учитываем теперь данные объекты в балансе.

При этом, когда мы приобретаем объекты после переоценки, восстановительная стоимость основных средств соответствует первоначальной. Именно по первоначальной мы и принимаем их на учет. И те другие активы можно считать балансовой стоимостью. Но если ориентироваться на экономический смысл, то в одном случае балансовую стоимость следует считать восстановительной, а во втором первоначальной.

Именно на основании таких моментов и приходит понимание, что бухучет ведется в смешанной форме оценивания.

Как все происходит с точки зрения налогового учета

Важно учитывать что есть небольшая разница между налоговым и бухгалтерским учетом. В особенности если речь идет о переоценке

В двух разновидностях учета (бухгалтерский и налоговый) существует одна и та же система разделения категорий переоценки (первоначальная, восстановительная, остаточная). Но в итоге окончательные показатели формирования цены могут значительно отличаться между собой.

Обычно это связанно с учетом курсовых (суммовых) разниц. Они возникают после покупки активов, стоимость которых учитывается в привязке к иностранным деньгам.

Тут же могут быть учтены и все затраты понесенные предприятием при покупке данного ОС (например перевозка, оплата рабочих вовлеченных в процесс установки и прочее).

Расчет среднегодовой стоимости

Среднегодовая стоимость ОС — это величина, которая используется в процессе расчета итогового годового показателя налога на имущество. Если учреждение фактически функционировало только лишь определенное количество месяцев, для вычисления среднегодовой стоимостной величины ОС учитывают 12 месяцев — общее число месяцев в году. Согласно п. 2 ст. 379 НК РФ, среднегодовая стоимостная величина ОС определяется как сумма авансовых платежей по налогу на имущество за периоды в три, шесть и девять месяцев отчетного года. Порядок вычисления среднегодовой стоимости ОС регулируется НК РФ (абз. 1 п. 4 ст. 376 НК РФ).

Среднегодовая стоимость основных средств, формула различается в зависимости от выбранного метода расчета:

- Базовый: Ср. с. = (ср. с. (н.г.) + ср. с. (к.г.)) / 2; н.г. — начало года, к.г. — конец года.

- Полная учетная цена: Ср. с. = ср. с (н.г.) = Р1 / 12 × ср. с. (введ) – Р2 / 12 × ср. с.(выб). Р1 и Р2 — количественное значение месяцев принятия и выбытия.

- Исчисление налога на имущество: Ср. с. = (ср. с. (n1) + ср. с. (n2) + … + ср. с. (nn) + ср. с. (к)) / 13. ср. с. (n1) – ср. с.; (nn) — остаточная цена имущественных объектов на первое число каждого месяца отчетного периода.

Ср. с. (к) — остаточная стоимостная величина объектов на последнее число каждого месяца.

13 = 12 месяцев отчетного периода + 1.

Расчет среднегодовой стоимости по балансу осуществляется для целей определения коэффициентов рентабельности учреждения.

Восстановительная стоимость основных средств

Восстановительная стоимость ОС представляет собой стоимость, по которой средство учитывается после проведения переоценки. То есть это переоцененная первоначальная стоимость ОС. Она может в результате переоценки как увеличиться, так и уменьшиться.

Переоценка осуществляется для установления реальной стоимости объекта. Цена изменяется таким образом, чтобы она соответствовала рыночным расценкам и условиям производства. Соответствующие сведения приведены в пункте 41 Приказа Минфина №91н от 13 октября 2003 года.

Переоценка по восстановительной стоимости может осуществляться не чаще раза в год. Процедура выполняется на определенную дату. В частности, это 31 декабря отчетного года. Основание – пункт 15 ПБУ 6/01.

ВАЖНО! Установление ВС – это право, а не обязанность фирмы. Однако если переоценка проведена один раз, ее придется регулярно выполнять в дальнейшем

Процедура осуществляется путем индексации или прямого перерасчета на основании существующих рыночных цен. Соответствующая информация содержится в пункте 43 Приказа Минфина №91н от 13 октября 2003 года

Однако если переоценка проведена один раз, ее придется регулярно выполнять в дальнейшем. Процедура осуществляется путем индексации или прямого перерасчета на основании существующих рыночных цен. Соответствующая информация содержится в пункте 43 Приказа Минфина №91н от 13 октября 2003 года.

Обзор документа

Инструкцией по применению Единого плана счетов бухучета для органов госвласти (госорганов), органов МСУ, органов управления ГВБФ, госакадемий наук, государственных (муниципальных) учреждений не определен порядок определения текущей восстановительной стоимости материальных ценностей.

По мнению Минфина России, для ее определения можно использовать методы, аналогичные методам определения текущей оценочной стоимости. Таким образом, решение об определении текущей восстановительной стоимости, подтвержденной документально или определенной экспертным путем, может быть принято комиссией по поступлению и выбытию активов.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Основные особенности

Для нужд обложения налогами все ОС стоимостью свыше 10 000 рублей при их введении в эксплуатацию списываются в материальные затраты. Стоимость объектов нельзя сразу скорректировать. Исключение составляют эти ситуации:

- Реконструкция ОС.

- Модернизация.

- Переоценка.

- Дооборудование.

- Неполная ликвидация.

Переоценка осуществляется посредством инструмента прямых перерасчетов или с помощью документального установления рыночной стоимости. Главная цель переоценки – установление реальной стоимости имущества через приведение существующей стоимости к рыночным ценам

При этом во внимание принимаются условия при проведении процедуры

Переоценка может осуществляться по этим стоимостям:

- Первоначальной. По этой стоимости ОС приходуются фирмой. Она определяется методом приобретения.

- Восстановительной. Представляет собой стоимость воспроизводства ОС в актуальных условиях.

- Остаточной. Равна несамортизированной части стоимости ОС.

Стоимость объектов, по которой они были приняты к учету, крайне редко подлежит изменению.