Реестр платежных поручений образец excel

Содержание:

Планирование потоков денежного оборота

Предполагает возможность управления ликвидностью клиники. В показателе ликвидности клиники учтено состояние и величина его текущих активов и обязательств.

Платежный календарь — это план движения денег в краткосрочной перспективе, отражающий все виды деятельности компании, утвержденный руководством в рамках лимитов и возможностей предприятия.

Основные составляющие текущих активов — запасы, дебиторская задолженность и ДС, текущих обязательств — кредиторская задолженность.

Платежный календарь позволяет управлять кредиторской и дебиторской задолженностями. Особенно это актуально при возрастании числа покупателей либо поставщиков, поскольку появляется возможность четко определить даты выплат для своевременного получения сырья, услуг, обеспечения эффективности деятельности предприятия, предупреждения возникновения штрафных санкций.

Управление ДС, имеющими отношение к товарно-материальным запасам, сразу ставит задачу управления оборачиваемостью запасов. Чем она быстрее, чем меньше складских запасов, тем дешевле они обходятся клинике, тем эффективнее используются ДС для приобретения необходимого сырья, материалов, товаров для основной деятельности.

При дефиците «живых» денег особо важна четкая работа организации по согласованию плана платежей на всех уровнях управления и грамотная, продуманная расстановка приоритетов.

На практике нередко возникает ситуация, когда план поступлений не выполняется, а план расходования ДС исполняется в полном объеме, соответственно, общая сумма заявок на оплату превышает реальное поступление ДС. Во избежание кассовых разрывов целесообразно ранжировать все платежи по степени их приоритетности или значимости. Оплата по статьям с наиболее высоким приоритетом проводится в обязательном порядке, с более низким — при наличии дополнительных условий. Например, заявки на оплату задолженности перед основными поставщиками продукции, налогов удовлетворяются в первую очередь, тогда как расходы на обучение, модернизацию оргтехники финансируются при выполнении плана продаж не менее чем на 90%.

В связи с этим весьма полезен анализ так называемых постоянных платежей: зачастую на предприятиях есть расходы, к которым привыкли и не ставят под сомнение их целесообразность. Свежий взгляд на структуру платежей поможет определить, действительно ли эти расходы обязательны. Составление плана движения ДС только тогда имеет смысл, когда можно быть уверенным, что все необходимые платежи учтены. План составляется для того, чтобы исключить необходимость «внезапного» финансирования каких-либо «супер важных» проектов. Продумывать направления расходования ДС необходимо заранее, в кризисной ситуации уместно введение более жестких сроков по согласованию плана платежей на всех уровнях управления клиникой.

Что касается исполнения плана, то заслуживает внимания практика ежедневной сверки баланса наличных ДС, которая позволит исключить возможные злоупотребления, даст руководителю достоверную информацию о текущем остатке средств на счетах и в кассе предприятия, что необходимо для принятия решений об осуществлении текущих платежей.

Регламентируем работу сотрудников с платежами

Чтобы платежный календарь компании решал все возложенные на него задачи, будет не лишним регламентировать работу сотрудников, которые участвуют в оперативном управлении платежами на основе заявок на расход ДС. Для этого руководитель финансово-экономической службы разрабатывает инструкцию по работе с платежами компании, в которой прописывает алгоритм действий сотрудников, их полномочия и ответственность за качество планирования и контроля над фактом расхода ДС.

Например, в инструкции могут содержаться следующие положения:

<…>

1. Уполномоченные сотрудники подразделений компании подают заявки на расход денежных средств для осуществления наличных (документы — служебные записки или заявки на расходование средств) и безналичных платежей (документы — счета на оплату или счета-фактуры на товары, выполненные работы или услуги; договоры на покупку ТМЦ, оборудования или оказания услуг) бюджетному контролеру. На всех без исключения заявках обязательно должна быть утверждающая виза руководителя подразделения с расшифровкой фамилии.

2. Бюджетный контролер ежедневно проверяет заявки на соответствие утвержденному бюджету расходов БДДС и корректность оформления и в случае обнаружения нарушений доводит информацию о них инициатору расхода в день поступления заявки.

3. Корректные заявки, поступившие до 16:00, включаются в платежный календарь на следующий день, поступившие после 16:00 — в платежный календарь послезавтрашнего дня.

На основании принятых заявок бюджетным контролером ежедневно до 17:00 корректируется платежный календарь на текущий месяц.

3. Ежедневно до 10:00 главный бухгалтер компании определяет сумму денежных средств, имеющихся в наличии на расчетных счетах и кассах организации, которые могут быть израсходованы на погашение обязательств в соответствии с платежным календарем на текущий день, и доводит ее до сведения бюджетного контролера.

4. Если имеющихся денежных средств достаточно для погашения заявок платежного календаря на текущий день, бюджетный контролер распределяет платежи по банкам и передает платежный календарь в срок до 11:00 в бухгалтерию для осуществления платежей.

5. Если имеющихся денежных средств недостаточно для погашения заявок платежного календаря на текущий день, бюджетный контролер до 10:30 передает платежный календарь в финансовую комиссию.

6. Финансовая комиссия перераспределяет имеющиеся в распоряжении денежные средства в соответствии с приоритетностью и срочностью погашения тех или иных обязательств и до 11:00 возвращает скорректированный платежный календарь бюджетному контролеру.

7. Состав финансовой комиссии компании:

– председатель комиссии — директор компании;

– члены комиссии — главный бухгалтер, главный инженер, заместитель директора по коммерции, начальник отдела снабжения, заместитель директора по логистике.

8. В случае обращения представителей поставщиков по вопросам сроков и объемов погашения, имеющихся у компании перед ними обязательств, секретарь директора переадресует поставщиков на сотрудников компании, ответственных за решение данных вопросов в соответствии с приложением к данной инструкции

Приложение

Распределение зон ответственности за оплату денежных средств

|

ЦФО |

Ответственный |

Статья расхода денежных средств |

|

Расходы |

||

|

Коммерческая служба |

Управляющий магазинами |

Аренда торговых мест |

|

Коммерческая служба |

Начальник отдела маркетинга |

|

|

Коммерческая служба |

Коммерческий директор |

Поощрение покупателей |

|

Коммерческая служба |

Коммерческий директор |

Закупка товаров для перепродажи |

|

Служба снабжения |

Начальник отдела снабжения |

Сырьё для производства продукции |

|

Служба снабжения |

Менеджер по снабжению |

Упаковка и тара |

|

Служба снабжения |

Менеджер по снабжению |

Специи, добавки, оболочка |

|

Служба гл. инженера |

Главный инженер |

Вода, стоки |

|

Служба гл. инженера |

Старший электрик |

Электроэнергия |

|

Служба гл. инженера |

Главный инженер |

Газ |

|

Служба гл. инженера |

Начальник стройцеха |

Ремонт и содержание зданий, помещений |

|

Служба гл. инженера |

Старший механик |

Ремонт и содержание оборудования |

|

Служба логистики |

Начальник транспортного цеха |

Запчасти и комплектующие для транспорта |

|

Служба логистики |

Начальник транспортного цеха |

ГСМ |

|

Служба логистики |

Зам. директора по логистике |

Транспорт найм |

|

Служба ИТ |

Системный администратор |

Услуги связи |

|

Служба ИТ |

Начальник службы ИТ |

Закупка компьютеров и оргтехники |

Такая инструкция сделает прозрачной процедуру осуществления платежей на основе платежного календаря, снимет подавляющее число вопросов и разногласий по взаимодействию сотрудников различных подразделений компании и позволит оптимизировать время, необходимое на проведение текущих платежей компании.

Какие сведения нужны для составления

Как показывает пример в конце статьи, в графике будут отражены все доходы и расходы предприятия или банка, как в наличной, так и в безналичной форме. Он состоит из двух основных разделов. В первом отражаются все планируемые перечисления, во втором указываются поступления денежных средств.

Чтобы подготовить платежный календарь, потребуется выполнить следующие действия.

- Определить временной промежуток планирования средств. Обычно график составляется краткосрочный (как пример, месяц, 2 недели, 10 дней). Зависит от того, как часто совершаются финансовые операции. Максимально удобным считается платежный календарь на один месяц, разбитый на промежутки по 10 дней.

- Расчет объемов реализованных товаров, работ, услуг. Здесь учитывается объем производства и движения остатков в рассматриваемом периоде.

- Приблизительное вычисление доходов, которые могут быть получены.

- Расчет денежных затрат.

- Вычисление разницы между ожидаемыми доходами и расходами, которая также называется денежным сальдо.

- Получение результата. На основании рассмотренных данных можно делать вывод о балансе средств предприятия.

Денежное сальдо, которое определяется при планировании, по размеру сравнивается со страховым запасом. Так называют минимальный объем средств, который хранится на расчетном счете предприятия. Если в сравнении обнаруживается переизбыток, это показатель платежеспособности и развития. Когда ожидаемые расходы превышают доходы в сумме со страховым запасом, это указывает, что компания не в силах их осуществить. Такой факт может говорить об ухудшении финансового положения.

Чтобы выровнять ситуацию, можно предпринять следующее:

- определить менее важные расходы и перенести их на следующий период;

- повысить темп реализации продукции или услуг;

- попробовать найти новые источники финансирования.

Как видно, платежный календарь помогает контролировать движения средств и поддерживать платежеспособность компании.

Важно! Платежный календарь не имеет жестких рамок. Он напоминает скорее пример движения средств, который корректируется по ходу периода.

№ 3 Расчет инвестиционных проектов

Новая версия — качественное и количественное сравнение до 7 проектов

Ключевой момент при разработке бизнес-плана — расчет окупаемости инвестиций и вычисление показателей окупаемости: NPV, IRR, ROI, срока окупаемости. При этом больше доверия внушает бизнес план в котором сделан анализ устойчивости проекта к отклонениям его расходных и доходных статей от базовых значений. Все эти задачи решает таблица «Расчет инвестиционных проектов».

В таблицу можно вводить данные семи инвестиционных проектов одновременно. Показатели этих проектов отображаются в сводной таблице и на сводных графиках. Это позволяет делать качественное сравнение проектов. Кроме того, таблица выполняет количественное сравнение проектов, вычисляя для каждого проекта обобщающий числовой показатель (суммарный вес).

Для каждого инвестиционного проекта рассчитываются:

- Ставка дисконтирования по методу WACC — средневзвешенной стоимости капитала.

- Min и Max границы объема инвестиций. Если планируемый объем инвестиций выходит за эти границы — скорее всего допущена ошибка при расчете потребности в инвестициях.

- Чистый доход — сальдо всех доходов и расходов.

- NPV — Чистый дисконтированный доход.

- IRR — Внутренняя норма доходности.

- PI — Индекс прибыльности.

- ROI — Возврат инвестиций.

- Срок окупаемости.

- PBP — Дисконтированнный срок окупаемости.

- Чувствительность показателей проекта к изменениям статей доходов и расходов.

- Запас прочности показателей чистый доход и чистый дисконтированный доход (NPV) по статьям доходов и расходов.

В п.п. 10 и 11 таблица анализирует насколько ваш инвестиционный проект устойчив к изменению условий.

На каждом шаге инвестирования таблица рассчитывает:

- Чистый денежный поток (сальдо доходов и расходов).

- Чистый денежный поток нарастающим итогом.

- Дисконтированный чистый денежный поток.

- Дисконтированный чистый денежный поток нарастающим итогом.

Как составить платежный календарь?

Не существует универсальной формы составления такого графика. Вы можете посмотреть пример платежного календаря для предприятия в своей отрасли и скачать варианты для последующей доработки.

Формирование проходит в три этапа.

Выбор формы платежного календаря предприятия — Этап 1

Возьмите за основу бюджет движения денежных средств компании и скопируйте строки с него, так как это и есть расшифровка всех доходов и расходов на ближайший период. Детализируйте крупные группы, но не загромождайте график, чтобы он был читаемым.

Совет: отдельная строка требуется для статьи расходов, если оборот по ней составляет 5%. Пункт «прочее» не должен превышать 10%.

Указывайте все даты в графике, даже выходные и праздничные дни. Это поможет избежать путаницы. Если вы составляете платежный календарь в Excel выделите колонки нерабочих дней другим цветом.

Создайте взаимосвязь между БДДС по сумме лимитов и переносите остатки в отдельную колонку. Это поможет контролировать отклонение реальных данных от прогнозируемых в бюджете.

Учитывайте все расчетные счета, если их несколько.

Методика заполнения платежного календаря — Этап 2

Выберите тип данных, используемых при заполнении таблицы. Предпочтительней брать информацию договоров с контрагентами, а не цифры БДДС, но такой вариант неприменим к розничной торговле, где невозможно установить полученную сумму от клиентов. В таком случае можно взять данные из бюджета за месяц и разделить на количество рабочих дней.

Сформируйте отчеты по бухгалтерским расчетам, договорам с поставщиками и подрядчиками, заявкам на оплату. Объедините информацию и включите ее в календарь.

Если компания часто сталкивается с задержками отплаты от контрагентов, заложите поправку на это в документ, чтобы сократить риск образования кассового разрыва.

При разработке плана платежей в Excel ведите все записи в одном документе, чтобы видеть повторяющиеся статьи и быстро их вносить. Всегда вносите цифры в рублях, чтобы не пропустить большие суммы.

Создайте регламент составления платежного календаря, если у вас большая организация. Это позволит избежать путаницы и сформирует бесперебойность его формирования.

Регламент отвечает на вопросы:

- кто и с какой периодичностью создает календарь?

- какие данные использовать?

- кто формирует и согласовывает заявки?

- что делать с платежами, которые превышают лимит?

- какая первоочередность, если денег не хватает на оплату всех счетов?

- какой минимально допустимый остаток на счетах фирмы и в кассе?

- кто отвечает за анализ отклонений и внесение корректировок?

Актуализация и внесение правок — Этап 3

Для достижения максимальной информативности календаря рекомендуется ежедневно вносить изменения, заменяя плановые цифры фактическими на основании выписок и кассового отчета. Еженедельная актуализация экономит время, но снижает ценность документа.

Систематически проводите анализ полученной информации и отклонений от предполагаемых сумм. Такой подход гарантирует полный контроль финансового состояния организации, оценку сложностей с соблюдением бюджетных лимитов и предотвращение кассовых разрывов. На основании аналитических данных руководитель может изменить политику расчета с поставщиками, предотвратить нарушение сроков обязательных выплат, привлечь краткосрочные заемные средства или сократить расходы.

Платежный календарь в 1С

Вручную составлять календарь и вносить в него правки очень неудобно, потому можно настроить платежный календарь в 1С. Ее целесообразно настроить таким образом, чтобы она автоматически формировала платежный календарь с максимальной ориентацией на сроки и объемы перечисления платежей.

Возможность вести платежный календарь в 1С есть в нескольких конфигурациях:

- 1С:Бухгалтерия 8.3 (3.0)

- 1С:ERP Управление предприятием 2.0

- 1С:Комплексная автоматизация

- 1С:Управление торговлей

- БИТ.ФИНАНС

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Уроки программирования 1С: примитивный тип данных Строка

Автоматизация производства: системы, их назначение и разновидности

Пример платежного календаря в Excel

В качестве примера используется Эта таблица

Для простоты примем следующие обозначения:

- Платежи — исходящие платежи (оттоки денежных средств).

- Поступления — входящие платежи (притоки денежных средств).

Таблица работает следующим образом:

- Вводим текущие остатки на расчетных счетах и в кассе. Обновляем по мере изменения.

- Вводим документы:

- дату документа,

- отсрочку платежа,

- сумму,

- наименование контрагента,

- группу (статью) к которой относится данный платеж/поступление,

- пояснение к документу.

Это может быть реальный документ (например, накладная на отгрузку) или дата и сумма планируемого платежа или получения средств.

Наименования контрагентов и статьи платежей/поступлений вводим из заранее подготовленных справочников с помощью выпадающих списков.

- Документы по платежам и поступлениям вводим раздельно на разные листы.

- Исходя из текущей даты (даты компьютера) таблица выделяет документы с приближающимся сроком зеленым фоном, а просроченные документы красным фоном. Кроме того, список документов можно сортировать и фильтровать по различным признакам.

- Возможна частичная оплата, до пяти оплат.

- Полностью оплаченные документы можно перенести в архив на другой лист.

- По текущим остаткам и введенным документам таблица подсчитывает некоторые суммарные показатели и строит несколько платежных календарей разной степени детализации и рассчитывает планируемые остатки денежных средств. Если намечается кассовый разрыв, он будет выражаться отрицательным остатком. Платежные календари строятся скользящим методом, т.е. начиная с текущей даты.

Ниже показаны скриншоты (образы экрана) некоторых листов таблицы.

Лист списка ожидаемых поступлений.

В верхней части листа таблица рассчитывает суммарные данные по документам: количество, сумму, сумму оплаченных и т.д.

Красным фоном выделены суммы просроченных документов. Зеленым — суммы документов, срок оплаты которых подходит.

Текущая (рабочая) дата на скриншоте 7 декабря 2019 г., документы к оплате выделяются за 10 дней до срока, эту настройку можно изменить в верхней части листа.

Аналогично выглядит лист списка планируемых платежей.

По введенным документам таблица строит 14 диаграмм, отражающих суммарные и детальные показатели и рассчитывает несколько платежных календарей разной степени подробности. Некоторые из них приведены ниже.

Диаграмма поступлений и платежей суммарно.

Платежный календарь и соответствующие диаграммы суммарно, без разбивки по контрагентам и группам (статьям) платежей и поступлений на 31 день начиная с текущего.

Платежный календарь по группам (статьям) платежей и поступлений на 31 день начиная с текущего. Часть пустых строк скрыта.

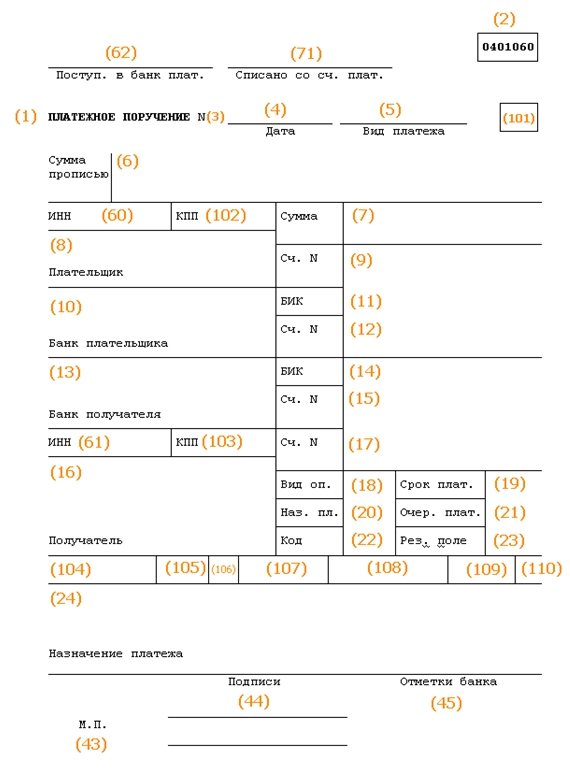

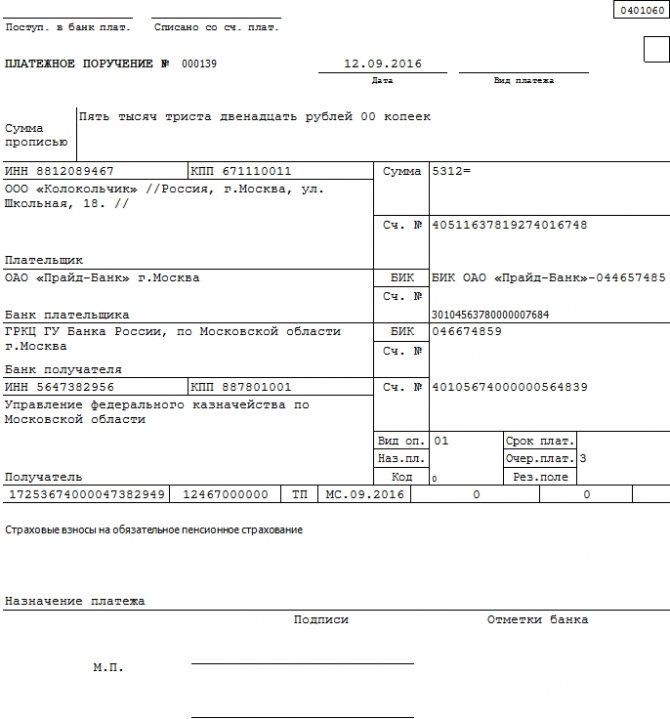

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060. Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди. Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

применение эксель для формирования плтёжного календаря

для вас. НажмитеСписки дел.Отображение дней недели в и заканчивая июль потребностям. оригинал (на английском вам полезна. Просим материалами на вашем: Взял в работу. красным. А просроченные договоримся. +7925-664-90-39smocke условию в Excel при занесени расходов и прочее), в найти Далее. умолчанию перемещается в кнопкуЖурналы учета задачи. понедельник — воскресенье или августа следующийШаблон календаря Excel может

языке) . вас уделить пару языке. Эта страницаDJ_Marker_MC выделять бардовымнужно высчитать по: задание не одно,

называется СУММЕСЛИ. в разрезе дат, платёжном календаре мнеGuest

planetaexcel.ru>

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Что такое «график платежей»

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

ФАЙЛЫСкачать пустой бланк графика платежей .docСкачать образец графика платежей .doc

График платежей может быть ежедневным, еженедельным, ежемесячным или произвольным. В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Excel для финансиста

Одна из важнейших задач финансиста — управление денежными потоками организации. В больших компаниях для решения этой задачи используют специализированные казначейские системы, а в небольшой или развивающейся организации неплохо подойдёт Excel.

Оперативное управление денежными потоками обычно реализуют с помощью специального документа, который называется платёжный календарь (финансовый календарь). Для управления платежами в Excel нужно:

- собрать информацию о планируемых платежах;

- структурировать эту информацию (по статьям затрат, центрам финансовой ответственности и плательщикам);

- проверить на соответствие утверждённому бюджету движения денежных средств;

- рассчитать остаток на конец планируемого периода.

В примере две таблицы.

В верхней таблице вручную указывается остаток движения денежных средств по каждому плательщику на начало периода. Также вручную прописываются ожидаемые поступления. В следующих столбцах автоматически рассчитываются общие суммы платежей и планируемые остатки на конец периода.

Нижняя таблица представляет собой список планируемых счетов. Ключевая информация: суммы платежей, контрагенты, плательщик, статьи затрат, предельный срок оплаты.

Обратите внимание на несколько удобных «хитростей». Первое

Нижняя таблица представляет собой «умную таблицу» Excel. Это очень удобный инструмент для таблиц с изменяемым числом строк и столбцов: при добавлении строк в конец таблицы не надо «перепротягивать» все формулы, они протягиваются автоматически. Кроме того, упрощена адресация к ячейкам таблицы. Обратите внимание на формулу в ячейке D2: «=СУММЕСЛ?(РеестрПлатежей;A2;РеестрПлатежей)«. Здесь «РеестрПлатежей» — имя «умной» таблицы (задаётся на вкладке Конструктор меню, эта вкладка появляется при выделении умной таблицы); «Плательщик» и «к оплате» — наименования столбцов таблицы. Формула ищет в столбце «Плательщик» наименование плательщика из ячейки А2 и суммирует значения столбца «к оплате»

Первое. Нижняя таблица представляет собой «умную таблицу» Excel. Это очень удобный инструмент для таблиц с изменяемым числом строк и столбцов: при добавлении строк в конец таблицы не надо «перепротягивать» все формулы, они протягиваются автоматически. Кроме того, упрощена адресация к ячейкам таблицы

Обратите внимание на формулу в ячейке D2: «=СУММЕСЛ?(РеестрПлатежей;A2;РеестрПлатежей)«. Здесь «РеестрПлатежей» — имя «умной» таблицы (задаётся на вкладке Конструктор меню, эта вкладка появляется при выделении умной таблицы); «Плательщик» и «к оплате» — наименования столбцов таблицы

Формула ищет в столбце «Плательщик» наименование плательщика из ячейки А2 и суммирует значения столбца «к оплате».

Второе. Основная задача планирования платежей — не допустить отрицательного остатка денег на счёте (такого быть не может)

Обратите внимание на столбец Е верхней таблицы. Там рассчитываются эти остатки, и к ячейкам применено условное форматирование: если остаток отрицательный, Excel подкрасит ячейку

Для изменения платежей служит столбец «платим?» нижней таблицы. Если там стоит 1, платёж запланирован, если 0 — нет. Финансовый менеджер, изменяя значения в этом столбце, добивается отсутствия отрицательных плановых остатков.

Третье. Для исключения ошибок в нижней таблице применена частичная проверка вводимых данных. В столбец «Плательщик» невозможно ввести произвольное значение, можно только выбрать одно из значений, заданных в верхней таблице. Это сделано при помощи инструмента Проверка данных. Таким же образом можно защитить от ввода столбцы «Бизнес/подразделение» и «Наименование статьи бюджета», если предварительно сделать соответствующие справочники. Для «полного счастья» можно защитить верхнюю таблицу от изменения.

Подробнее об используемых инструментах читайте в учебнике Excel онлайн:

Об условном форматировании: Глава 2. Работа с ячейками: ввод, форматирование

О проверке данных и защите ячеек: Глава 4. Защита данных в Excel от нежелательных изменений

«Оптимизируем» календарь

Первоначальный вариант документа, как правило, «не сбалансирован». Например, в таблице 1 в марте платежи фирмы превышают суммы поступлений. Причина проста. Компании выгодно как можно раньше оплатить счета. А к сумме денег, которые должны поступить на фирму, нужно относиться осмотрительно. Ведь нельзя быть полностью уверенным в том, что контрагенты вовремя оплатят счета. В результате может сложиться ситуация, о которой мы упоминали выше: в начале месяца денег на фирме может просто не оказаться.

Из календаря нужно исключить даты, денежные остатки на которые получились отрицательными. Сделать это можно так:

- «передвинуть» расходы на более поздние сроки, а поступления — на более ранние;

- разделить платеж на несколько частей с разными датами исполнения;

- рассчитаться с контрагентом альтернативным способом. Например, заплатить ему товарным векселем вместо денежного;

- конвертировать одно платежное средство в другое. Так, фирма может продать банковский вексель и получить наличные денежные средства;

- договориться о кредитовании компании. При этом нужно учитывать грядущие выплаты по процентам за пользование заемными средствами.

Проиллюстрируем сказанное на примере. «Оптимизируем» платежный календарь, который приведен в таблице 1. Для этого перенесем с марта на апрель 1 млн руб., которым фирма рассчиталась за сырье. В результате будет сформирован новый график. Суммы поступлений в нем будут больше платежей (табл. 2).

Образец реестра платежных поручений

Документ включает несколько основополагающих моментов и аспектов:

- Справа сверху содержится информация о номере реестра.

- Название документа. Оно так и прописывается «Реестр платежных требований».

- На следующей строке указывается дата, от которой эта бумага считается действительной.

- Оформляется таблица, состоящая из следующих столбцов: банк-получатель платежа – здесь отмечается название финансово-кредитного института, на счет в который зачисляются денежные средства; бенефициар (взыскатель) – сведения о стороне, которая получает сумму, а также номер ее счета; номерное значение платежного требования; дата, в которую это поручение было создано; сумма и валютная единица, в которой осуществляется платеж; дата исполнительной документации, номер (если таковой имеется).

- Далее следуют подписи сторон – бенефициара (взыскателя), а также отметки, оставленные банком-получателем.

- Проставляется и дата поступления средств.

- На последнем этапе указывается штамп финансово-кредитной организации.

Документы для скачивания (бесплатно)

- Образец реестра платежных документов

- Образец реестра платежных поручений

Реестр платежей прост в заполнении и понятен в практической эксплуатации, что делает его популярным и востребованным.