Премия разового характера: зачем нужна и как оформить

Содержание:

Для чего составлять положение о премировании сотрудников

Документ составляется для того, чтобы систематизировать порядок поощрения сотрудников в организации и обозначить критерии, при соблюдении которых выплаты будут производиться.

Если положение действует, то оно обязательно для исполнения как работодателем, так и работниками. Такой подход позволяет избежать недомолвок между сотрудниками и руководством, обеспечить единообразие в вопросах выплаты премиальных разным сотрудником, определить размеры премиальных и случаи, когда они подлежат выплате.

Кроме того, сотрудники, которые знают, за что их могут поощрить, стремятся довести трудовые показатели до необходимого уровня – выполнить план, произвести требуемое количество продукции, довести ее качество до требуемого.

Положение может четко обозначить ситуации, при возникновении которых сотрудник лишается премирования. Если премия составляет значительную долю от заработной платы, сотрудники будут желать ее получить любыми способами, соответственно будут выполнять все условия, которые требует работодатель, и которые указаны в положении о премировании.

Оплата за дополнительные функции

Иногда сотрудникам бухгалтерии приходится выполнять дополнительные задачи. И лишние трудозатраты тоже должны быть оплачены.

Например, очень часто таким работникам приходится по несколько раз исправлять документацию, которую приносят другие сотрудники. А помощь в устранении ошибок не входит в прямые обязанности бухгалтера.

Многие менеджеры часто идут с первичными документами сразу к бухгалтеру. И ему приходится вносить правки, разъяснять, что именно было сделано неверно. В то же время, эти функции должны выполнять руководители менеджеров. Именно к ним следует обращаться для проверки бумаг. И только после получения одобрения документацию нужно отправлять в бухгалтерию.

Практика показывает, что часто указанную работу выполняет бухгалтер. Это отнимает у него время, которое могло бы быть потрачено на обработку первичной документации, изучение законов, анализ или составление отчетов. Если такая ситуация имеет место быть, премия бухгалтера может быть увеличена за счет снижения вознаграждения менеджеров. Поэтому показатели премирования для бухгалтера не имеют четких рамок.

Премия за добросовестный труд

Этот вид премирования закрепляется во внутренних актах организаций, либо выплачивается по воле руководства. Добросовестность труда предполагает как временной критерий (работа сотрудника в организации в течение длительного времени), так и качественный (выполнение работы в соответствии с предъявляемыми в компании требованиями, отсутствие дисциплинарных взысканий).

Критерии могут четко прописываться в Положении о премировании. Например, может закрепляться, что по данному основанию премируются сотрудники, с момента заключения трудового договора с которым прошло не менее 3 лет, не имеющие дисциплинарных и иных взысканий. Выплата премии производится на основании приказа руководителя организации или уполномоченного им лица.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

премии за период больше расчетного

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

премия по итогам года

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года. Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

Подпишитесь на наш канал в Telegram, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Опционная премия: бухгалтерский и налоговый учет

Опционная премия — принадлежность опционных контрактов, суть которых сводится к закреплению на определенный срок за покупателем права приобретения по оговоренной в контракте стоимости конкретного актива (ценных бумаг). За это право покупатель платит продавцу некоторую сумму, называемую опционной премией. От исполнения опционного контракта можно отказаться. Премия при этом возврату не подлежит.

Особенностью бухучета действий по опционным контрактам является то, что сам будущий предмет сделки до момента его фактической покупки-продажи учитывается за балансом:

- на счете 008 — у покупателя;

- на счете 009 — у продавца.

Полученную опционную премию будущий продавец включает в доход как в БУ, так и в НУ, отражая это в БУ проводкой:

Дт 76 Кт 91.

У покупателя учет премии в БУ может иметь варианты, выбор из которых следует закрепить в учетной политике. Они позволяют учесть оплаченную премию как:

расходы предстоящих периодов:

Дт 97 Кт 76;

прочие расходы:

Дт 91 Кт 76.

Из состава расходов предстоящих периодов сумма премии может выбывать:

по частям в течение срока действия права на покупку с отнесением на прочие расходы:

Дт 91 Кт 97;

единовременно с включением ее в стоимость приобретенного актива:

Дт 58 Кт 97.

Сумма премии, отнесенная на прочие расходы, в момент фактического приобретения актива должна быть восстановлена и включена в стоимость актива как затраты, связанные с его покупкой (п. 9 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н):

Дт 58 Кт 91.

Для целей НУ опционная премия признается расходом на дату ее оплаты вне зависимости от того, будет ли впоследствии осуществлена покупка (ст. 326 НК РФ).

Таким образом, приобретенный через опционный контракт актив будет иметь разную стоимость в БУ и в НУ.

Хорошая работа – хорошая награда

Если человек трудится добросовестно, наградить его за это можно, следуя рекомендациям 191-й статьи действующего законодательства в аспекте трудовых отношений. Из разделов этого закона видно: всякий человек, добросовестно работающий с учетом всех возложенных на него задач, субъективно имеет право разово получить некое поощрение. Правда, нужно помнить: в законах указано право работодателя, но никак не обязательство, поэтому в каждом отдельном случае все остается на усмотрение руководства. Только работодатель решает, применять ли стимул, и как это сделать. Если было решено применить разовое поощрение, следует согласовать действия по награждению с профсоюзной организацией – к этому обязывают указанные в кодексе трудовых законов положения статьи, изданной под 132-м номером.

Строгое следование официальному порядку позволяет исключить субъективные решения, и награждение работников происходит разумно, своевременно, справедливо. Возможно простое награждение или в сочетании со специальными мерами. Основанием для поощрения по причине добросовестного исполнения возложенных на человека обязательств может быть трудовой успех или особые заслуги, связанные с рабочим процессом.

НДФЛ и страховые взносы

Независимо от системы налогообложения, которую применяет организация, на сумму ежемесячной (ежеквартальной) премии начислите:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет.

Со всей суммы ежемесячной (ежеквартальной) премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы ежеквартальной или ежемесячной премии нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Производственную ежемесячную премию, не зависящую от достигнутых производственных результатов, включите в налоговую базу по НДФЛ в последний день месяца, за который она начислена (вместе с зарплатой). Непроизводственную премию, производственную ежемесячную премию за достигнутые производственные результаты, а также ежеквартальную премию – в том месяце, в котором они выплачены.

Непроизводственные премии не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому вне зависимости от периодичности начисления таких премий включите их в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

При выплате производственной ежемесячной премии проводку по удержанию НДФЛ делайте:

- в последний день месяца, за который она начислена (вместе с зарплатой), если сумма премии не зависит от достигнутых производственных результатов;

- в месяце выплаты премии, если ее сумма зависит от достигнутых производственных результатов (например, процент от продаж для менеджера).

Объясняется это так. В первом случае производственная ежемесячная премия является частью зарплаты, начисленной за текущий месяц (это может быть фиксированная ежемесячная сумма). Поэтому она включается в базу по НДФЛ в порядке, предусмотренном для зарплаты. Датой получения дохода (в целях расчета НДФЛ) будет последний день месяца, за который начислены зарплата и премия (п. 2 ст. 223 НК РФ). В этот же день сделайте проводку по удержанию НДФЛ. Сумма премии войдет в налоговую базу по НДФЛ того месяца, за который она начислена.

Во втором случае производственная ежемесячная премия представляет собой выплату стимулирующего характера. Ее сумма зависит от достигнутых производственных результатов, поэтому такую премию нельзя считать вознаграждением за выполнение трудовых обязанностей. В этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Сумму ежеквартальной премии включите в налоговую базу того месяца, в котором она выплачена. Дело в том, что в целях расчета НДФЛ премии, начисленные за период работы более месяца, нельзя отнести к расходам на оплату труда. Такой вывод можно сделать на основании пункта 2 статьи 223 Налогового кодекса РФ. В нем говорится, что датой получения дохода в виде оплаты труда является последний день месяца, за который начислен доход. А указанные премии начисляются за период, превышающий один месяц. Следовательно, в этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Аналогичной позиции относительно определения даты получения дохода в виде премий придерживается Минфин России (письма от 27 марта 2015 г. № 03-04-07/17028, от 12 ноября 2007 г. № 03-04-06-01/383).

В тех случаях, когда сумма премии включена в налоговую базу по НДФЛ вместе с зарплатой, платите налог одним платежным поручением (вместе с зарплатой). Если сумма премии включена в налоговую базу по НДФЛ в месяце выплаты, перечисляйте налог в бюджет отдельным платежным поручением. В частности, необходимость оформления отдельного платежного поручения может возникнуть, если сроки перечисления НДФЛ по различным выплатам в течение месяца не совпадают. Такой вывод можно сделать на основании пункта 2 статьи 223 и статьи 226 Налогового кодекса РФ. Подробнее см. Как налоговому агенту уплатить НДФЛ в бюджет.

Почему нужен отдельный документ?

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Как видим, нормы трудового законодательства позволяют включить вопросы премирования в текст коллективного договора. Но в этом случае возникают определенные трудности для работодателя: на данный раздел будут распространяться правила заключения и изменения коллективного договора. Так, станет обязательным участие представителей трудового коллектива в рассмотрении вопросов об условиях назначения и выплаты премий. Кроме того, необходимо будет учитывать мнение выборного органа, которому передано право на разработку коллективного договора. А это крайне неудобно работодателю.

Обратите внимание если в трудовом договоре содержится ссылка на положение о премировании работников и в организации оно утверждено, компания вправе отразить в составе расходов на оплату труда, учитываемых при определении налоговой базы по налогу на прибыль, премии. Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте

Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями

Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте. Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями.

Однако в ст. 135 ТК РФ есть норма о том, что локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников. Не получится ли, что даже отдельно взятое положение о премировании работников все равно придется согласовывать с представительным органом работников? Ответ на этот вопрос зависит от содержания положения об оплате труда или коллективного договора: если в них установлено, что локальные нормативные акты, определяющие систему оплаты труда, подлежат согласованию с выборным органом первичной профсоюзной организации, проект положения должен быть согласован в установленном ст. 372 ТК РФ порядке. Если же такое условие отсутствует, данный локальный нормативный акт может быть утвержден работодателем без учета мнения представителей работников путем издания приказа.

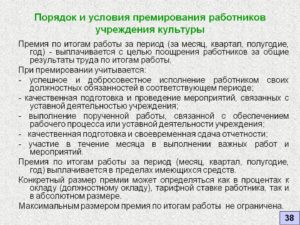

Пример содержания положения о выплате премиальных выплат

По структуре документ может быть абсолютно любым. Все зависит от того, какие цели преследует составление документа, какие положения планируется в него включить.

В общем виде, структура может выглядеть следующим образом:

- Общие сведения, в том числе об организации, о ее структурных подразделениях, о системе оплаты труда, и т.д.

- Перечень видов премиальных выплат, которые могут быть начислены работникам компании.

- Порядок, в соответствии с которым премии будут рассчитываться. Здесь можно вводить различные коэффициенты эффективности, формулы, учитывать разные трудовые показатели, и т.д.

- Перечень оснований, по которым размер премиальных может быть снижен, например наличие дисциплинарных нарушений, и т.д.

- Перечень оснований для отказа в выплате премиальных.

Общие положения

В данном разделе можно помимо указанных выше сведений можно дополнительно затронуть цели, на которые направлено премирование сотрудников. В частности таковыми могут являться мотивация сотрудников, улучшение трудовых показателей, рост производительности, улучшение эффективности.

Здесь же можно указать, какие конкретно сотрудники подпадают под действие документа. Это могут быть все работники, сотрудники отдельных структурных подразделений, отдельные служащие. Дополнительно можно указать, что премии получают лишь сотрудники, которые трудятся на полной ставке.

Перечень видов премиальных выплат

В данном разделе отражаются различные виды премий. Они могут быть:

- Ежегодными, ежеквартальными, ежемесячными.

- Текущими, единовременными.

- Целевыми и нецелевыми.

- Конкретными, например, за выполнение плана работы за месяц, либо абстрактными, например, за хорошую работу, качественное обслуживание, и т.д. Рекомендуется указывать основания для выплат как можно конкретнее.

Порядок расчета и выплаты премий

Можно указать, какие документы сотрудники должны предоставить для того, чтобы премиальные были начислены. Кроме того, можно назначить ответственных сотрудников за начисление и выплату премий. Как правило, это сотрудники бухгалтерии.

Размер премиальных может определяться различными способами и быть:

- фиксированным;

- в процентном отношении от оклада или заработной платы;

- в долевом отношении к окладу или зарплате.

Основания для снижения размера премии или лишения премиальных выплат

В данном разделе, как правило, указываются нарушения, при допущении которых сотрудниками, размер премиальных выплат уменьшается. Например, это могут быть различного рода дисциплинарные взыскания, невыполнение плана, недостача материальных ценностей и т.д. Кроме того, основаниями могут являться нарушения в сфере охраны труда, несоблюдение правил трудового распорядка, невыполнение распоряжений руководства, порча имущества и материальных ценностей, принадлежащих работодателю.

Формулировка для премии за хорошую работу и трудовые результаты сотрудников

Премиальные выплаты — это одна из составных частей оплаты труда. Решение об этом принимается директором предприятия на основе внутренних нормативных актов. В статье подробно рассмотрен вопрос о видах премий за хорошую работу и формулировках для их оформления.

Премия по ТК РФ

Выполняя свои обязанности, сотрудник фирмы должен получать заработную плату для оплаты выполняемой им работы. Однако, это не единственный вид выплат, на который он может рассчитывать. Иногда руководство считает правильным не ограничиваться зарплатой, а делать дополнительные выплаты, которые могут иногда быть важными.

По статье 129 Трудового кодекса Российской Федерации, премиальные платежи — это сумма, которую дают работнику в целях стимулирования сотрудников.

Причины для дополнительных выплат, их порядок, основаны на документах фирмы. Вот примеры:

- правила внутреннего распорядка;

- нормативные акты предприятия;

- коллективный договор;

- другие бумаги.

Виды премий

Есть два типа выплат:

- поощрительные;

- стимулирующие.

Сотрудники получают их за выдающиеся успехи или тогда, когда выполняют свои обязанности добросовестно.

Стимулирующие выплаты делаются для усиления мотивации работников к продуктивности.

Поощрения — это признание успехов работника со стороны руководства и трудового коллектива. Поощрения могут учитываться при карьерном росте.

По статье 129 ТК РФ вознаграждение за труд состоит из трёх частей:

- Оплата выполненного труда.

- Компенсационные выплаты.

- Стимулирующие выплаты.

Правила премирования складываются на предприятии постепенно. Когда говорят о трудовых успехах, берут средние значения показателей. Премируют обычно на основании цифр, полученных за месяц.

Если работника премируют лично, выплата поощрительных сумм не привязывается ко времени, а выполняется в связи с конкретными успехами.

За что можно дать дополнительную премию

Обычно работников премируют по следующим причинам:

- За высокую интенсивность выполненной работы.

- За высокие трудовые показатели.

- Иногда премии присуждаются за высокий уровень качества труда конкретного человека.

- За стаж работы на этом предприятии.

- Поощрительные выплаты за достижение плановых показателей.

Данные выплаты бывают:

- одноразовыми;

- ежемесячными;

- ежеквартальными;

- выполняемыми один раз в год.

Хотя окончательное решение о премировании принимает руководитель предприятия, выплаты делаются не произвольным образом, а соответствует правилам.

Предположим, о премии было объявлено, но выплата не была совершена или сделана частично. Ответственность за ее задержку начальник будет нести такую же, как и за невыплату зарплаты.

Надо учитывать, что производительность труда не единственная причина премирования. Причиной признаются другие действия, которые фирма рассматривает в качестве полезных для себя. Вот несколько примеров:

- Укрепление рыночных позиций по отношению к конкурентам.

- Увеличение количества новых клиентов для фирмы.

- Действия, которые привели к улучшению имиджа компании.

Причины для такого премирования следуют из конкретных интересов фирмы.

Примеры формулировок для премий за хорошую работу

Формулировки для премирования могут быть разными:

- премия за успех в работе.

- за то, что плановые работы выполнены полностью.

- поощрение за выполнение сдачи отчетности.

- премия за рост квалификации работника.

- премирование за организационную работу.

- за то, что была выполнена важная работа.

Образец приказа о премировании

При оформлении приказа на премирование применяют обычно стандартную форму Т-11. В документ потребуется добавить данные:

- Ф. И. О. поощряемого работника с указанием его должности.

- Приводится точная формулировка о причине премирования.

- Указывается конкретная форма премирования (деньги или ценный подарок).

- Указывается документ, обосновывающий выплату. Это может быть, например, служебная записка или внутренний нормативный акт предприятия.

Составление приказа о премировании делается в следующей очередности:

- Каждому руководителю подразделения рассылается уведомление с просьбой провести сбор информации. Необходимо указать, каких сотрудников, по какой причине необходимо включить в список для выплаты премии.

- Эти люди проводят изучение ситуации и выясняют, кто из их сотрудников отвечает критериям для получения премии. Затем информация собирается и отдаётся руководителю.

- Он рассматривает получившийся список, вносит изменения и рассылает руководителям подразделений.

- Они делают свои замечания и предложения и вместе с ними итоговый список передается начальнику для составления окончательного варианта.

- Затем оформляется приказ, на основании которого выполняется премирование.