Бухгалтерский баланс (актив и пассив, разделы, виды)

Содержание:

Определение

Обязательства (англ. Liabilities) являются одним из трех разделов бухгалтерского баланса помимо активов и собственного капитала. В этом разделе отражаются долговые обязательства компании перед ее кредиторами, которые возникли в результате предыдущих операций. По своей экономической сути они, как и собственный капитал, являются источником финансирования активов компании. В случае невыполнения долговых обязательств кредиторы имеют право претендовать на активы компании в рамках непогашенной перед ними задолженности.

Также к обязательствам относятся полученные авансы, которые были внесены за будущие товары, работы или услуги. Поскольку эта сумма еще не заработана, она может отражаться по статье доходы будущих периодов или депозиты клиентов.

Распространенные проводки по учету резервирования денежных средств

Наиболее часто встречающиеся проводки по бухгалтерскому учету резервных финансов, в том числе на погашение оценочных задолженностей, представлены в следующей таблице:

| Операция | ДЕБЕТ | КРЕДИТ |

| Создание денежного резерва | ||

| Формирование денежного резерва с целью выплаты сотрудникам отпускных, в том числе с целью уплаты страховых взносов по обязательному страхованию. | 20 (23, 25, 44) | 96 |

| Формирование денежного резерва в счет предстоящих затрат фирмы | 91 | 96 |

| Списание денежных резервов | ||

| Начисление страховых выплат за счет денежных резервов | 96 | 70 |

| Начисление страховых взносов за счет оценочных обязательств | 96 | 69 |

| Погашение расходов по вспомогательному производству и текущему ремонту | 96 | 23 |

| Внесение поправок и учет излишне начисленных сумм денежного резерва в составе прочих расходов | 96 | 91.1 |

Состав обязательств

Обязательства можно разделить следующим образом:

- Связанные с проведением текущих операций. Сюда входят налоговые выплаты, авансы и заработная плата сотрудникам, платежи по аренде, расчеты за поставленные по договору материалы и товары.

- Обязательства, подлежащие ликвидации в течение года после составления финансовой отчетности. Это могут быть долгосрочные обязательства, которые должны быть погашены в течение ближайшего времени.

- Обязательства, которые должны быть погашены в течение года после составления бухгалтерского баланса. Сюда включается выплата компенсаций за неиспользованный отпуск, бонусов и пр.

К самым распространенным видам относят следующие:

- Кредиторская задолженность – это сумма, которую должник обязан внести в качестве оплаты за поставленный товар или полученную услугу, которые необходимы для функционирования предприятия. Размер ее оговаривается условиями договора.

- Краткосрочные векселя – это счета за поставленные товары и услуги, которые приобретались не для проведения основной деятельности организации.

- Доля долгосрочной задолженности, которую надлежит погасить в ближайший отчетный период.

- Начисленные платежи. Они включают в себя выплаты по кредитам в пользу банка и заработную плату сотрудников.

- Денежные выплаты, которые организация осуществляет по требованию кредитора.

- Авансовый платеж в счет будущей сделки. Сюда же относятся и депозиты.

- Полученная предоплата за будущую поставку товара или за оказание услуги.

- Налоговые удержания в федеральные и местные бюджеты.

- Задолженность по отпускам сотрудников (так называемые, оценочные обязательства). Ее возникновение становится следствием нежелания работников уходить в отпуск в отчетный период.

- Дивиденды, которые должны быть рассчитаны для всех владельцев акций и облигаций предприятия.

К текущим обязательствам относятся долги, которые следует погасить в ближайшее время

Что показывает коэффициент критической ликвидности?

ККЛ показывает, как быстро организация сможет заплатить все свои краткосрочные долги, если экономическое положение усугубится. В процессе расчета принято считать, что материальные запасы компании не имеют своей ликвидной стоимости и не учитываются.

Чтобы скрыть экономические проблемы, владельцы компаний прибегают к таким методикам, как:

- покупка рисковых ценных бумаг;

- выдача долгов сомнительным дебиторам.

Такие манипуляции позволяют подогнать ККЛ до удобоваримой отметки, однако, ввиду того, что мусорные активы не дают реальной прибыли, они могут сработать лишь временно. Как правило, подобные манипуляции в отчетности со стороны руководства компании приводят к серьезным последствиям в ближайшей перспективе.

При расчете показателя критической ликвидности используется отдельная классификация активов и пассивов.

В общем случае, все активы можно подразделить на такие группы:

- Высоколиквидные фонды или А1. В бухгалтерском учете такой вид активов обозначается как стр.1250. К высоколиквидным фондам относят векселя, облигации, акции, наличные денежные средства, финансы на банковском счету.

- Быстрореализуемые фонды или А2. По законодательству, в государственной финансовой отчетности такие фонды обозначаются как стр.1230. Среди быстрореализуемых активов выделяют средства за отгруженную продукцию, оказанные услуги, дебиторские задолженности, сроком до 12 месяцев.

- Среднереализуемые фонды или А3. Такой вид активов обозначается как стр.1220 и включает возвращенный налог на добавочную стоимость, запасы продукции.

- Фонды с низкой скоростью продажи или А4. Труднореализуемые фонды, как правило, содержат нематериальные активы, долгосрочные финансовые вложения или незавершенное строительство.

- Неликвидные фонды. Сюда относится не пользующая спросом продукция и дебиторская задолженность, которая никогда не будет возвращена.

Сейчас читают: Что такое дата оферты облигации и для чего она нужна

Все задолженности компании разделяются на четыре основные группы:

- Срочные обязательства или П1. К такому виду пассивов относится задолженность организации перед другими субъектами хоздеятельности, долги по ссудам и просроченные кредиты.

- Обязательства умеренной срочности или П2. Пассивами второй группы принято считать краткосрочные кредиты в банке или микрофинансовой организации.

- Долгосрочные обязательства или П3. Долгосрочные обязательства включают кредиты, взятые на длительный срок.

- Постоянные пассивы или П4. Такой вид пассивов отображается в разделе Капитал и резервы. Кроме этого, постоянные пассивы фигурируют в показателях будущих периодов.

Амортизация в балансе отражается строке. Учет и отчет. Счета, амортизация, правила: как это работает

Информация обновлена:

Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг).

По строке 1150 баланса основные средства указывают по остаточной стоимости (первоначальная стоимость за вычетом начисленной амортизации).

Исключение из этого порядка предусмотрено:

- для земли и объектов природопользования (вода, недра и другие природные ресурсы);

- для жилищного фонда, который не используют для получения доходов;

- для объектов внешнего благоустройства, лесного или дорожного хозяйства;

- для музейных экспонатов;

- для многолетних насаждений, не достигших эксплуатационного возраста.

Амортизацию по такому имуществу не начисляют. Поэтому в строке 1150 баланса отражают их первоначальную стоимость.

Если основное средство стоимостью не дороже 40 000 рублей вы учитываете в составе МПЗ, то начислять по нему амортизацию не нужно. Всю его стоимость спишите на расходы при вводе в эксплуатацию.

Начисление амортизации приостанавливают:

- на период реконструкции, модернизации и капитального ремонта основных средств, если срок проведения таких работ превышает один год;

- если основные средства переведены на консервацию и срок консервации превышает три месяца.

Порядок начисления амортизации

Амортизацию начисляют ежемесячно, начиная с месяца, следующего за месяцем, в котором объект зачислен в состав основных средств. Факт эксплуатации роли не игрет.

ООО «Пассив» приобрело станок и 5 апреля отчетного года зачислило его в состав основных средств. Амортизацию по станку нужно начислять с мая.

Начисление амортизации прекращают с 1-го числа месяца, следующего за месяцем, когда основное средство полностью самортизировано или списано с баланса фирмы.

Пример. Начисление амортизации.

Если основное средство полностью самортизировано (то есть сумма начисленной по нему амортизации равна его первоначальной стоимости), то его остаточная стоимость равна нулю. Следовательно, стоимость такого основного средства в балансе не отражают. Начислять амортизацию по нему не нужно.

Начисление амортизации в учете вы должны отражать по кредиту счета 02 и дебету соответствующего счета затрат.

Для этого в учете делают запись:

ДЕБЕТ 08 (20, 23, 25, 26, 29, 44) КРЕДИТ 02

Начислена амортизация основных средств.

Методы начисления амортизации

Есть четыре метода начисления амортизации по основным средствам:

- линейный метод;

- метод уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования;

- метод списания стоимости пропорционально объему выпущенной продукции (работ).

Обратите внимание: в налоговом учете есть только два метода начисления амортизации: линейный и нелинейный. При начислении амортизации вы можете использовать любой из этих методов

Для этого все основные средства в бухгалтерском учете разделите на однородные группы, у которых есть общие признаки

При начислении амортизации вы можете использовать любой из этих методов. Для этого все основные средства в бухгалтерском учете разделите на однородные группы, у которых есть общие признаки.

Например, здания, компьютеры, транспорт, мебель и т. д. По основным средствам одной группы можно использовать только один из перечисленных методов.

В налоговом учете метод начисления амортизации, в отличие от бухгалтерского, можно менять. Переход с линейного на нелинейный возможен с начала нового года. Обратный переход можно осуществлять раз в пять лет (п. 1 ст. 259 НК РФ).

С 1 января 2017 года действует новый ОКОФ «ОК 013-2014 (СНС 2008)», принятый и введенный в действие Приказом Росстандарта от 12 декабря 2014 г. № 2018-ст.

В соответствии с новым ОКОФ установлены следующие укрупненные группы однородных объектов:

- жилые здания и помещения;

- здания (кроме жилых)

- сооружения;

- расходы на улучшение земель;

- информационное, компьютерное и телекоммуникационное оборудование;

- прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты;

- транспортные средства;

- системы вооружений;

- культивируемые биологические ресурсы;

- культивируемые растительные ресурсы.

Срок полезного использования основных средств для целей налогообложения прибыли приведен в Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1). Указанная Классификация до 1 января 2017 года могла использоваться и для целей бухгалтерского учета, о чем было конкретно сказано в постановлении Правительства РФ от 1 января 2002 г. № 1.

Формирование строки 1550 баланса

Текущие обязательства предприятия, что не могут быть отражены по «целевым» строчкам и имеют длительность менее 365 дней, прописываются в строке 1550 баланса.

К ним можно причислить:

- Обязательства застройщика по целевым средствам, если до срока окончания договора менее 365 дней;

- Средства фондов текущих расходов, закрепленные уставом предприятия;

- Депонированные выплаты персоналу;

- Суммы налога на добавленную стоимость, вычтенные при предоплате и которые должны быть уплачены в бюджет при поступлении товаров или услуг.

В Правилах бухучета 4/99 (п.11) есть уточнение — запись по строке 1550 производится только при установлении их несущественности, то есть они не будут кардинально влиять на финансовую оценку предприятия, но должны быть показаны для точности учета.

Сальдо по строке 1550 складываются из кредитовых сальдо по счетам и субсчетам 76 и 86 на дату отчета.

Отображать в балансе суммы налога на добавленную стоимость, вычтенные при уплате аванса (предоплаты) и надлежащие восстановлению, не стоит. Эти суммы сальдируют с авансами (предоплатами), указанными в составе дебиторской задолженности (письмо Минфина России от 9 января 2013 г. № 07-02-18/01). В итоге предоплаты уплаченные отражаются без налога. Это приведет к уменьшению суммы баланса на размер соответствующего НДС.

Сущность краткосрочных долговых обязательств

Руководством большинства компаний решение неотложных задач осуществляется при помощи привлечения сторонних источников финансирования. Как правило, это займы и кредиты, ограниченные небольшим (не более 12 месяцев) временным промежутком погашения.

Исходя из этого обстоятельства, выплаты по краткосрочны долгам — задача первостепенной важности, поскольку суммы краткосрочных кредитов (займов) даже после их зачисления на счет не становятся собственностью компании. Заемщик может лишь использовать их в течение ограниченного периода времени

По сути, это обыкновенный заемный капитал. Являясь одной из известных форм кредитных средств, обязательства, ограниченные во времени исполнения, характеризуются следующими особенностями:

- Направление и характер деятельности компании в определенном сегменте рынка формируют суммарный объем краткосрочных обязательств (далее по тексту КО). Динамичное производство и растущие масштабы продаж производимой продукции требуют значительного увеличения планируемых расходов. Эта величина, определяемая термином «коэффициент финансового левериджа», инициирует и рост потребности в заемном (кредитном) капитале.

- Наличие у юридического лица КО формирует своего рода источник бесплатного заемного капитала.

- Суммарный объем краткосрочных долговых обязательств стабильно влияет на продолжительность финансового цикла юридического лица. Точнее, на размер капитала, предназначенного для комплектования оборотных фондов. Чем дальше дата погашения обязательств, тем меньше сумма привлеченных средств необходима компании для покрытия первоочередных нужд.

- Перспективный прогноз КО носит, как правило, исключительно оценочный характер, поскольку подавляющую часть основных начислений таких обязательств достаточно сложно рассчитать. Это связано с неопределенностью магистральных параметров функционирования компании.

- Периодичность совершения платежей по погашению начислений напрямую формирует объем КО и позволяет определять возможность и степень регулирования финансовых источников.

- Погашение КО производится за счет ресурсов, использующихся в повседневной деятельности юридического лица. И этот фактор — главная отличительная особенность краткосрочных обязательств. Кроме того, радикальным признаком капитала, полученного по краткосрочной долговой ответственности, является возможность его обращения в денежный эквивалент, использование которого производится в течение года, или одного балансового периода.

Порядок формирования показателей по строкам раздела IV пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

Раздел IV бухгалтерского баланса состоит из пяти строк.

В этом разделе следует отразить информацию об обязательствах организации, срок погашения которых составляет более 12 месяцев после отчетной даты.

По строкам раздела IV, например, следует отразить сумму кредита или займа, привлеченных на длительный срок более года, размер отложенных налоговых и оценочных обязательств компании, а также сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения указанных строк.

Строка 1410 «Заемные средства»:

По строке 1410 нужно отразить данные по всем долгосрочным кредитам и займам, полученных организацией на срок более 12 месяцев.

При этом по этой строке отражают сумму займов, полученных как в денежной, так и в натуральной формах, банковских кредитах, обязательств компании по выданным финансовым векселям.

Для заполнения строки 1410 берется кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Причем это надо делать только в той части задолженности, по которой срок погашения превышает 12 месяцев после отчетной даты.

Строка 1420 «Отложенные налоговые обязательства»:

Строку 1420 заполняют компании, применяющие ПБУ 18/02.

Для заполнения строки 1420 берется кредитовое сальдо счета 77 «Отложенные налоговые обязательства».

Если организация производит зачет отложенных налоговых активов и отложенных налоговых обязательств и представляет их свернуто (сальдированно), заполнять стр. 1420 нужно, лишь если кредитовое сальдо счета 77 «Отложенные налоговые обязательства» оказывается больше дебетового сальдо счета 09 «Отложенные налоговые активы» (на сумму разницы между ними).

Строка 1430 «Оценочные обязательства»:

В строке 1430 показывается сумма резервов, созданных согласно ПБУ 8/2010.

Например, по этой строке следует отразить сумму резерва на гарантийный ремонт.

При этом в данной строке следует указывать данные только о долгосрочных оценочных обязательствах сроком более 12 мес.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»:

В строке 1450 должна быть указана информация о прочих долгосрочных обязательствах, которые не были отражены в вышеуказанных строках раздела IV.

Так, например, по строке 1450 можно указать данные о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев.

Это может быть кредитовое сальдо следующих счетов:

-

60 «Расчеты с поставщиками и подрядчиками» в части долгосрочной кредиторской задолженности по предоставленной поставщиками и подрядчиками рассрочке или отсрочке платежа, если она составляет более 12 месяцев;

-

62 «Расчеты с покупателями и заказчиками» – в части задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 месяцев (возникающей в результате получения авансов и предоплат под предстоящую поставку продукции, товаров, выполнение работ, оказание услуг, включая задолженность по коммерческим кредитам);

-

68 «Расчеты по налогам и сборам» – в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

-

69 «Расчеты по социальному страхованию и обеспечению» – в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

-

76 «Расчеты с разными дебиторами и кредиторами» – в части прочей долгосрочной кредиторской задолженности и обязательств;

-

86 «Целевое финансирование» – в части обязательств, срок исполнения которых превышает 12 месяцев после отчетной даты. Здесь отражаются данные о целевом финансировании (кредит счета 86 «Целевое финансирование») (например, при получении организациями-застройщиками от инвесторов целевого финансирования, которое порождает обязательство застройщика перед инвесторами передать им построенный объект).

Итоговая сумма стр. 1410 — 1450 отражается по стр. 1400 «Итого по разделу IV» пассива баланса, характеризующей общую величину долгосрочного заемного капитала (обязательств) организации.

Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Нематериальные активы (НМА) | 1110 | Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 | Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 |

| Результаты исследований и разработок | 1120 | Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 | Д/т 04 по расходам на НИОКР |

| Нематериальные поисковые активы (НПА) | 1130 | Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа | Д/т 08 – К/т 05 по относящимся к поисковым НМА |

| Материальные поисковые активы (МПА) | 1140 | Материальная составляющая расходов по поиску и разведке | Д/т 08- К/т 02 в части МПА |

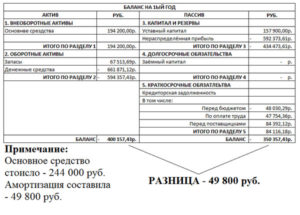

| Основные средства (ОС) | 1150 | Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) | Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

| Доходные вложения в материальные ценности | 1160 | Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат | Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 |

| Финансовые вложения | 1170 | Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций:

— займов персоналу (сч. 73/1), — по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59 |

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам |

| Отложенные налоговые активы (ОНА) | 1180 | Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. | Д/т 09 |

| Прочие внеоборотные активы | 1190 | Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) | Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) |

| Итого по разделу I | 1100 | Итоговая строка по разделу | Сумма заполненных строк раздела |

Ответы на часто задаваемые вопросы по “Долгосрочные обязательства в балансе”

Вопрос: Уменьшается ли кредиторская задолженность в связи с начислением к уплате налога на добавленную стоимость с полученных предприятием авансов?

Ответ: Да, начисленный НДС с полученных компанией авансов снижает размер кредиторской задолженности в балансе, с которой сумма налога была исчислена. Точно так же НДС с выданного организацией аванса не отражается в Пассиве баланса, а снижает сумму дебиторской задолженности в Активе. Что касается Вашего вопроса, приведем пример: на отчетную дату получен аванс 118 тысяч р., включая сумму НДС по ставке 18%, в Пассив запишем (118 тыс. р. – 118 тыс. р. х 18/118) = 100 тыс. р.

Вопрос: Как поступить с оценкой отложенных налоговых обязательств, если НК РФ предусматривает разные ставки налога на прибыль по некоторым видам доходов компании?

Ответ: В такой ситуации налоговая ставка должна соответствовать тому виду дохода, который приведет к снижению величины или полному погашению налогооблагаемой временной разницы в будущих годах (следующем за отчетным или последующих периодах).