Формирование резервов на оплату отпусков

Содержание:

В каком порядке начислять отпускные за счет резерва?

Вопрос аудитору

В бюджетном учреждении установлена ежегодная периодичность уточнения резерва предстоящих расходов. Размер резерва рассчитывается путем умножения среднедневного заработка по учреждению по состоянию на отчетную дату (1 января) и количества дней отпуска, право на который заработано всеми работниками по состоянию на эту дату. Резерв предстоящих расходов формируется раздельно по каждому работнику. В декабре 2020 года сформирован резерв на оплату отпусков. В марте 2021 года работник идет в отпуск. В какой сумме принять обязательства за счет 401 60 и 401 20 (109 00) при начислении отпуска?

1. Иванов И.И., сформирован резерв 10 к.д. × 1000 руб. среднедневной заработок = 10 000 руб.

Отпуск с 10.03 по 12.03 = 3 к.д. × 1200 руб. среднедневной заработок = 3600 руб.

2. Петров И.И., сформирован резерв, 10 к.д. × 1000 руб. среднедневной заработок = 10 000 руб.

Отпуск с 01.03 по 21.03 = 20 к.д. × 800 руб. среднедневной заработок = 16 000 руб.

В целях равномерного отнесения расходов на финансовый результат деятельности учреждение создает резерв предстоящих расходов (п. 302.1 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н). Это правило относится к расходам на предстоящую оплату отпусков за фактически отработанное время, выплату компенсаций за неиспользованные отпуска, в т.ч. при увольнении, включая платежи на обязательное социальное страхование сотрудников учреждения.

Для формирования резервов предстоящих расходов предназначен счет 401 60. В отношении сформированных резервов в п. 302.1 Инструкции № 157н предусмотрены следующие ограничения:

-

- резерв должен использоваться на покрытие тех затрат, в отношении которых он был изначально создан;

- расходы, в отношении которых сформирован резерв предстоящих расходов, признаются в учете за счет суммы резерва.

Порядок формирования резервов (виды резервов, методы оценки обязательств, дата признания в учете и т.д.) учреждение устанавливает в учетной политике. Таким образом, учреждение самостоятельно определяет, с какой периодичностью формировать (корректировать) резерв.

В рассматриваемом случае в первой ситуации в 2021 г. сотруднику положено 10 дней отпуска за счет сформированного резерва. Сумма созданного резерва составила 10 000 руб. В марте сотрудник уходит в отпуск на 3 дня. При этом сумма среднедневного заработка для расчета отпускных превышает сумму среднедневного заработка, по которому была рассчитана сумма резерва. Сумма отпускных за 3 дня составила 3600 руб.

Отпускные за счет резерва начисляются в пределах сумм ранее начисленного резерва. Соответственно, сумма отпускных за 3 дня (3600 руб.) должна быть начислена за счет резерва в полном объеме, т.е. отнесена на счет 401 60.

Однако если сотрудник в текущем году решит отгулять отпуск в полном объеме (оставшиеся 7 дней, начисленные за счет резерва), суммы резерва для начисления отпускных может не хватить.

Если сумма резерва меньше суммы отпускных, на разницу отражаются расходы текущего финансового года (приложение 2 к письму Минфина России от 20.05.2015 № 02-07-07/28998). Сумма превышения начисленных отпускных над суммой резерва относится на счет 401 20 (109 ХХ).

Во второй ситуации резерв на оплату отпусков сформирован, исходя из 10 дней неиспользованного отпуска, при этом сотруднику в текущем году предоставлено 20 дней отпуска. Очевидно, сотруднику предоставляются дни отпуска за фактически не отработанный период (авансом).

В ситуации, кода в текущем отчетном периоде сотруднику предоставлен очередной отпуск, но он фактически не отработал период, за который начислены отпускные, эти суммы отражаются по дебету соответствующих аналитических счетов счете 401 50 в корреспонденции со счетом 302 00 (письма Минфина России от 05.06.2017 № 02-06-10/34914, от 09.11.2016 № 02-06-10/65506).

По мере того, как сотрудник отработает время, за которое предоставлен отпуск авансом, затраты на счете 401 50 будут относиться на финансовый результат текущего финансового года (счета 401 20, 109 ХХ) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции, работ, услуг) и др. (п. 302 Инструкции № 157н).

Таким образом, во второй ситуации работнику за счет резерва (401 60) начисляется 8000 руб. за 10 к.д. Сумма отпускных за дни, отработанные сотрудником в январе — феврале текущего года, которые еще не были включены в резерв, относятся на расходы текущего года (счета 401 20, 109 ХХ). Суммы отпускных за дни, предоставленные авансом, относятся на счет 401 50.

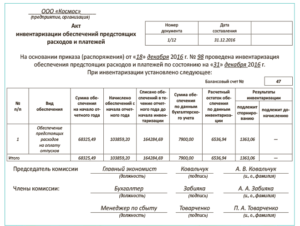

Приказ об инвентаризации резерва отпусков образец

Кроме того, к документу прикладываются все расчеты, произведенные в процессе мероприятия.

В бухгалтерском учете по результатам проведенной инвентаризации осуществляются соответствующие записи.

При недостаточном резерве производится его доначисление по кт счета 96, а при выявлении излишков делается сторно так же по кт 96 счета.

Проведение инвентаризации созданных резервных фондов на предприятии не представляет большого труда, но проводить ее и оформлять соответствующим образом необходимо.

Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8 % от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб. Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Совокупный тариф страховых взносов составляет 30 %, ставка взносов в ФСС НС и ПЗ — 0,2 %. На основании заявлений сотрудника Красновой Р.З.

ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. Любавину П.П.

Дт 92, 93 — Кт 471.

Шаг четвертый. Суммы резерва отпусков на начало и конец отчетного периода отразите в стр. 1660 «Поточні забезпечення» Баланса (Отчета о финансовых результатах) по форме № 1 за 2015 год. Также информацию о суммах резерва впишите в стр.

710 «Забезпечення на виплату вiдпусток працiвникам» раздела VII Примечаний к годовой финансовой отчетности (форма № 5). Малые предприятия суммы «отпускного» резерва показывают в стр.

1595 «Довгострокові зобов’язання, цільове фінансування та забезпечення» формы № 1-м или № 1-мс, если, конечно они создавали резерв.

Эти суммы примут участие в формировании финрезультата, на основании которого вы исчислите объект обложения налогом на прибыль.

Расходы на создание резерва включите в Отчет о финрезультатах (ф.

Образец приказа об инвентаризации резерва отпусков

Соответственно, сумму, которую надлежит включить в состав внереализационных доходов на 31 декабря текущего года, нужно определить по формуле:

Сумма «отпускного» резерва, начисленного за год — Сумма фактических расходов на оплату труда с учетом страховых взносов за год — Остаток резерва, переносимый на следующий год.

Обратите внимание! Как указано в Письме Минфина от 2 сентября 2014 г. N 03-03-06/1/43925, при проведении инвентаризации резерва на оплату отпусков следует учитывать планируемое количество дней отпуска в расчете за год, которое сравнивается с фактически использованными днями отпуска за год

Январь 2021 г.

Расходы, Оптимизация налога на прибыль, Налоговая оптимизация

Проведение инвентаризации расчетов с персоналом

Следует отметить, что проверка состояния расчетов с персоналом является неотъемлемой частью инвентаризации, проводимой перед составлением годовой отчетности. В настоящее время действуют Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49 (далее — Методические указания).

Согласно п.

Образец формулировки для вставки в учетную политику для целей бухгалтерского учета приведен в примере №1.

Аналогичный алгоритм создания резерва можно использовать и для целей налогового учета.

Инвентаризация резерва на оплату отпусков (образец приказа)

должна быть включена в структуру затрат на оплату работы, а во второй – отрицательная разница должна включаться в структуру внереализационной прибыли.

Если плательщик налогов принял решение не формировать резерв на будущий год, то весь остаток резерва необходимо включить в доходы или затраты на тридцать первое декабря текущего года.

Это означает, что отчисления необходимо проводить до момента, пока их сумма не сравняется с предельной величиной.

Предполагаемый размер трат для оплаты труда также определяется несколькими вариантами:

принимаются во внимание сведения за прошлый год;

использовать данные об оплате труда за текущий год.

Второй метод будет актуальным для предприятий, где зарплаты состоят из окладной составляющей.

Возможные расходы для оплаты труда не могут включать:

- отпускных – в случаях применения сумм оплаты заработных плат за прошлый год нужно исключить все суммы начисленных отпускных;

- выплаты для физических лиц по соглашениям гражданско-правового вида.

Сделанный расчет отчислений оформляют внутренним документом, который называется сметой.

(Образец заполнения) Смета резерва предстоящих расходов на оплату отпусков

Алгоритм инвентаризации

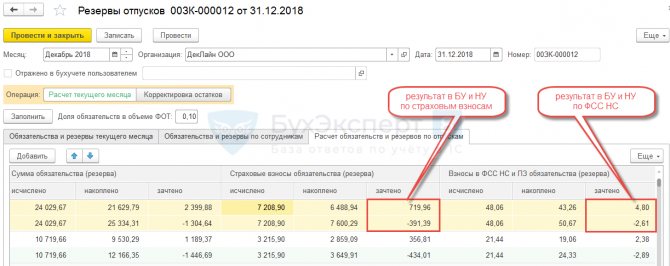

- По каждому сотруднику подгружается количество неиспользованных дней отпуска и его средний заработок (такой же как при расчете отпуска). В нашем примере по сотруднику Астрову количество неиспользованных дней отпуска составит 23,33 дня, а средний заработок — 1 029,99 руб.

- Сумма обязательства получается путем умножения дней неиспользованного отпуска на средний заработок:

- 23,33 (кол-во неиспользованных дней отпуска) * 1 029,99 (средний заработок) = 24 029,67 руб. Именно эта сумма по оценочным обязательствам и резервам отражается в колонке исчислено:

- Подгружается накопленная сумма по обязательствам и резервам. Эти данные берутся из предыдущего документа Резервы отпусков, т.е. из документа ноября. Если в декабре сотруднику предоставляется отпуск за счет оценочных обязательств и резервов, то накопленная сумма из предыдущего месяца уменьшается на это значение. Полученные данные попадают в колонку накоплено:

- Рассчитывается разница между исчисленной и накопленной суммой и получается положительная сумма (доначисление) или отрицательная сумма (списание). Эта информация попадает в колонку зачтено. В нашем примере результат по сотруднику следующий:

- в БУ: 24 029,67 (исчислено) – 21 629,79 (накоплено) = 2 399,88 руб. (доначисление);

- в НУ: 24 029,67 (исчислено) – 25 334,31 (накоплено) = — 1 304,64 руб. (списание).

- По страховым взносам и отдельно по взносам «на травматизм» определяется ставка в целом за год:

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу. По сотруднику Астрову в целом за год ставка по страховым взносам получилась равной 30%, по ФСС НС – 0,2%:

- Сумма взносов по обязательствам получается путем умножения суммы обязательства на ставку:

- 24 029,67 (сумма оценочных обязательств) * 30 (ставка по страховым взносам) / 100 = 7 208,90 руб.

- 24 029,67 (сумма оценочных обязательств) * 0,2 (ставка по ФСС НС) / 100 = 48,06 руб. Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

-

Подгружается накопленная сумма по страховым взносам и взносам «на травматизм». Также как и сумма оценочных обязательств, данная сумма берется из предыдущего ноябрьского документа Резервы отпусков. Далее полученные цифры уменьшаются на сумму страховых взносов / ФСС НС по отпускным декабря, предоставленным за счет оценочных обязательств и резервов:

- Рассчитывается разница между исчисленной и накопленной суммой по взносам и получается положительная сумма (доначисление) или отрицательная сумма (списание). Данная информация отражается в колонке зачтено.

В нашем случае результат по сотруднику следующий:

- по страховым взносам: в БУ: 7 208,90 (исчислено) – 6 488,94 (накоплено) = 719,96 руб. (доначисление)

- в НУ: 7 208,90 (исчислено) – 7 600,29 (накоплено) = — 391,39 руб. (списание)

по ФСС НС:

- в БУ: 48,06 (исчислено) – 43,26 (накоплено) = 4,80 руб. (доначисление)

в НУ: 48,06 (исчислено) – 50,67 (накоплено) = — 2,61 руб. (списание)

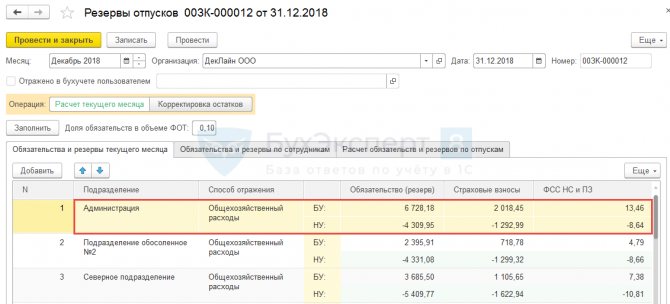

Получившиеся результаты (списания/доначисления из колонки зачтено) по оценочным обязательствам и резервам, страховым взносам и ФСС НС далее отражаются по каждому сотруднику на вкладке Обязательства и резервы по сотрудникам в разрезе подразделений и способов отражения:

Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца:

Что представляет собой проведение инвентаризации по отпускным резервам

Проведение инвентаризации оценочных обязательств по отпускным будет заключаться в сопоставлении:

- учетной величины резерва по отпускам, зафиксированной на счете 96;

- актуальной расчетной величины резерва (того, каким он должен быть по состоянию на конец отчетного периода).

На практике это означает пересчет показателей РД и СЗ в рамках указанных выше формул — по состоянию на конец отчетного периода. Возможно их сопоставление с аналогичными показателями по предыдущей инвентаризации.

Таким образом, дата инвентаризации может совпадать (и это оптимально) с днем очередного формирования резервов (например, в последний день месяца, квартала или года). Инвентаризация будет обосновывать обновленную величину показателя РО (ФИРМА) либо отражать отсутствие потребности в ее изменении.

Объектом инвентаризации оценочных обязательств по отпускам будут документы, отражающие:

- величину средней зарплаты за период с начала года и до даты проведения инвентаризации (например, приказы о выдаче премий, об индексациях и надбавках);

- количество человеко-дней отпусков, которые не использованы на дату проведения инвентаризации (например, табели учета рабочего времени, графики отпусков и приказы на них).

Результаты инвентаризации резервов по отпускам могут быть утверждены документально в отдельном акте.

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Начиная с версии 3.0.39 программы «1С:Бухгалтерия 8» ред. 3.0 в план счетов бухгалтерского учета, включенный в конфигурацию, внесены изменения. К счету 96 «Резервы предстоящих расходов» добавлены субсчета для организации учета оценочных обязательств по оплате предстоящих отпусков расходов по вознаграждениям работников:

- счет 96.01 «Оценочные обязательства по вознаграждениям работникам» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам и страховым взносам, начисленным на суммы этих вознаграждений;

- счет 96.01.1 «Оценочные обязательства по вознаграждениям» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам;

- счет 96.01.2 «Оценочные обязательства по страховым взносам» -предназначен для обобщения информации об оценочных обязательствах по страховым взносам, начисленным на суммы вознаграждений работникам;

- счет 96.09 «Резервы предстоящих расходов прочие» — предназначен для обобщения информации о прочих оценочных обязательствах.

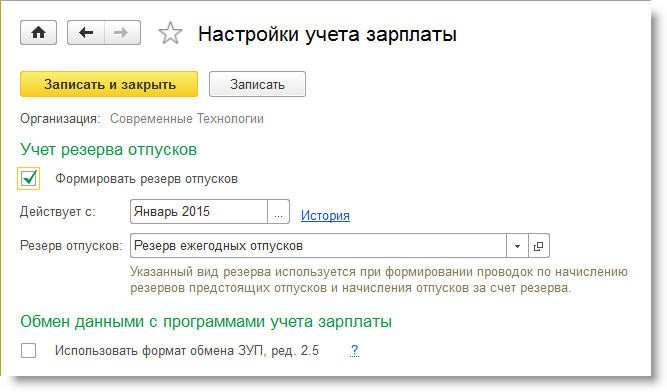

Для использования возможности автоматического формирования оценочных обязательств (резервов) в «1С:Бухгалтерии 8» (ред. 3 0) достаточно установить флаг Формировать резерв отпусков в форме настроек учета зарплаты (рис. 4).

Рис. 4. Настройки учета зарплаты

При синхронизации данных с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) в «1С:Бухгалтерии 8» (ред. 3.0) автоматически создаются документы вида:

- Отражение зарплаты в бухучете (доступны в разделе Зарплата и кадры). После проведения документов данного вида формируются проводки по начислению зарплаты и других выплат работникам, страховых взносов, НДФЛ, а также проводки по начислению отпускных и страховых взносов с отпускных за счет оценочных обязательств в бухгалтерском учете и за счет резервов в налоговом учете;

- Начисление оценочных обязательств по отпускам (доступны из обработки Закрытие месяца). После проведения документов данного вида формируются проводки по начислению оценочных обязательств и резервов по отпускам с учетом начисленных страховых взносов.

На рис. 5 представлен документ программы Отражение зарплаты в бухучете за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладка Выплата отпусков за счет оценочных обязательств не отображается

Рис. 5. Документ «Отражение зарплаты в бухучете»

Поскольку начисленная сумма отпускных за апрель не превышает сформированную на этот момент сумму оценочных обязательств и сумму резервов, то разниц между данными бухгалтерского и налогового учета не возникает (рис. 6).

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

На рис. 7 представлен документ Начисление оценочных обязательств по отпускам за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладки Оценочные обязательства (по сотрудникам) и Расчет оценочных обязательств по отпускам не отображаются

Рис. 7. Документ «Начисление оценочных обязательств по отпускам»

Поскольку методика расчета оценочных обязательств и резервов отличается, то ежемесячно возникают вычитаемые (рис. 8) или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

Рис. 8. Проводки по начислению оценочных обязательств и резервов

Признание оценочных обязательств (резервов) нормативным методом

Начисление оценочных обязательств (резервов) по отпускам за месяц производится после начисления зарплаты и формирования проводок за месяц с помощью документа «Резервы отпусков». В поле «Операция» необходимо выбрать вид операции начисления оценочных обязательств (резервов) по отпускам.

Необходимо нажать на кнопку «Заполнить». В результате поле «Доля обязательств в объеме ФОТ» будет автоматически заполнено и соответствовать значению процента для расчета сумм ежемесячно признаваемых расходов, заданному в поле «Ежемесячный процент отчислений от ФОТ». Поле «Доля обязательств в объеме ФОТ» используется только при начислении оценочных обязательств (резервов) по отпускам нормативным методом (в противном случае поле не заполняется).

На закладке «Расчет обязательств и резервов по отпускам» при нормативном методе расчет по сотрудникам производится следующим образом:

-

сумма обязательства (резерва) в колонке «Сумма обязательства (резерва)» определяется путем умножения ежемесячного процента отчислений от ФОТ на сумму фактических начислений текущего месяца (ФОТ начислений, входящих в базу расчета среднего заработка для отпусков);

-

сумма страховых взносов (кроме «травматизма») с обязательства (резерва) в колонке «Страховые взносы обязательства (резерва)» определяется путем умножения ежемесячного процента отчислений от ФОТ на сумму начисленных страховых взносов (кроме «травматизма») за текущий месяц;

-

сумма взносов на «травматизм» с обязательства (резерва) в колонке «Взносы в ФСС НС и ПЗ обязательства (резерва)» определяется путем умножения ежемесячного процента отчислений от ФОТ на сумму начисленных взносов на «травматизм» за текущий месяц.

Получившиеся значения отражаются в колонках «исчислено». В колонках накоплено отражается разница между накопленными ранее суммами обязательства (резерва), страховых взносов и взносов на «травматизм» с обязательства (резерва) (данные суммы можно получить в документе «Резервы отпусков за прошлый месяц» путем сложения сумм из колонок «накоплено» и «зачтено») и суммами фактически начисленных отпускных за счет оценочных обязательств (резервов), страховых взносов и взносов на «травматизм» с отпускных за счет оценочных обязательств (резервов) в текущем месяце (данные суммы можно посмотреть в документе «Отражение зарплаты в бухучете за текущий месяц» на закладке «Выплата отпусков за счет оценочных обязательств»).

Получившийся результат из колонок зачтено по оценочным обязательствам (резервам), страховым взносам и взносам на «травматизм» с обязательств (резервов) отражается в разрезе сотрудников, подразделений и способов отражения на закладке «Обязательства и резервы по сотрудникам».

Бухучет: резерв не создается

Если резерв в бухучете не создается, то начисление и выплату отпускных отразите следующим образом:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

– начислены отпускные.

Дебет 70 Кредит 50 (51)

– выплачены отпускные.

Такой порядок следует из Инструкции к плану счетов (счет 70).

Аналогичные проводки делайте и в том случае, если отпуск является переходящим (т. е. начинается в одном месяце, а заканчивается в другом). При этом распределять отпускные по месяцам бухгалтеру не придется.

Это объясняется следующим.

С 2011 года затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в бухгалтерском балансе в качестве расходов будущих периодов (отдельной строкой) могут не отражаться. Они показываются в балансе в соответствии с условиями признания активов, установленными нормативно-правовыми актами по бухучету. И подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Такие правила установлены пунктом 65 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

В связи с этим счет 97 «Расходы будущих периодов» используется не во всех случаях, в которых он применялся ранее. Этот счет можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих нормативно-правовых актах по бухучету. Либо суммы учитываются на счете 97, если они отвечают следующим критериям:

- организация понесла затраты, при этом у контрагента не возникло встречных обязательств перед ней (в противном случае признается дебиторская задолженность, а не расход);

- данные расходы не формируют стоимость материальных или нематериальных активов;

- расходы обуславливают получение дохода в течение нескольких отчетных периодов.

Отпускные, начисленные в текущем месяце за следующий месяц, к расходам будущих периодов не относятся, поскольку такие затраты не обуславливают получение доходов в нескольких отчетных периодах (п. 19 ПБУ 10/99) и влияют на финансовый результат именно того периода, в котором они осуществлены. Следовательно, в бухучете отпускные не нужно распределять между месяцами, на которые пришелся отпуск, то есть их следует учитывать единовременно по факту начисления.

Пример отражения в бухучете начисления отпускных. Отпуск начинается в одном месяце, а заканчивается в другом. Организация является субъектом малого предпринимательства, резерв на оплату отпускных не создает

В июне 2015 года менеджеру ООО «Торговая » А.С. Кондратьеву был предоставлен основной оплачиваемый отпуск. Продолжительность отпуска – 28 календарных дней: с 16 июня по 13 июля 2015 года. Отпускные были выплачены сотруднику 11 июня 2015 года.

За расчетный период – с 1 июня 2014 года по 31 мая 2015 года – Кондратьеву начислена зарплата в сумме 360 000 руб. Расчетный период отработан полностью.

Средний дневной заработок Кондратьева составил: 360 000 руб. : 12 мес. : 29,3 дн./мес. = 1024 руб./дн.

Бухгалтер начислил отпускные в сумме: 1024 руб./дн. × 28 дн. = 28 672 руб.

в том числе:

- за июнь: 1024 руб./дн. × 15 дн. = 15 360 руб.;

- за июль: 1024 руб./дн. × 13 дн. = 13 312 руб.

Начисление отпускных бухгалтер организации отразил в учете следующими записями.

В июне 2015 года:

Дебет 44 Кредит 70 – 28 672 руб. – начислены отпускные Кондратьеву за июнь и июль.

Новые виды операций для учета оценочных обязательств, резервов и отпусков

В документ Отражение зарплаты в бухучете для дальнейшего формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов добавлены следующие виды автоматических операций:

- ежегодный отпуск за счет оценочных обязательств — для отражения отпускных, начисляемых в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции с 96 счетом;

- ежегодный отпуск — для отражения отпускных, не покрытых сформированными ранее обязательства. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- компенсация ежегодного отпуска за счет оценочных обязательств — для отражения компенсации ежегодного отпуска, начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать проводка, например, в корреспонденции с 96 счетом;

- компенсация ежегодного отпуска — для отражения компенсации ежегодного отпуска, для которой сформированных ранее обязательств оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат.

Если резервы формируются и в налоговом учете, то их суммы могут отличаться от сумм, отраженных в бухгалтерском учете. В этом случае отпуск может отражаться также по видам операций:

- ежегодный отпуск за счет оценочных обязательств и резервов — для отражения отпускных, начисляемых в счет ранее сформированных в бухучете обязательств и накопленных в налоговом учете резервов;

- ежегодный отпуск за счет резервов — для отражения отпускных, начисляемых в счет ранее накопленных резервов в налоговом учете.

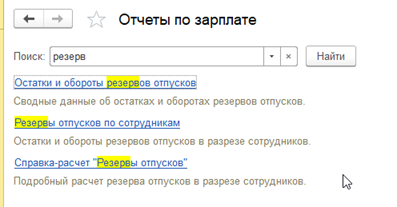

Отчеты по отпускным резервам

Для формирования отчетов следует открыть раздел меню «Зарплата» и набрать в поиске слово «резерв».

В отчете «Остатки и обороты резервов отпусков» отражаются сводные данные, относящиеся к оценочным обязательствам.

Форма отчета «Резервы отпусков по сотрудникам» предназначена для детализации расчетов.

Вспомогательный отчет «Справка-расчет «Резервы отпусков» необходим для анализа ежемесячных расчетов.

Форма отражает информацию, которая содержится во вкладке «Расчет обязательств и резервов по отпускам» документа «Резервы отпусков». Возможна настройка параметров вывода и выбор данных по БУ или НУ.

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Обмен данными в 1С Розница

Настройка синхронизации между УТ 10.3 и БП 3.0

Инвентаризация резерва

Рассмотрим ситуацию, при которой предприятие формирует резерв ежегодно. То есть, в течение всего года бухгалтер не вносит никаких корректировок. Однако изменения необходимы в связи со следующими обстоятельствами:

- увольнение сотрудников;

- прием на работу новых специалистов.

Отчисления в резерв зависят именно от фактических трат. Требуется закладывать в него отпускные для новых работников, убирать траты на уволенных сотрудников.

В связи со всеми перечисленными обстоятельствами бюджет на конец года может не соответствовать фактическим тратам. Иногда выплаты по отпускным превышают бюджет, в других случаях средства резерва остаются после всех выплат.

На этот случай имеется статья 324.1 Налогового Кодекса РФ. В ней указаны необходимые действия компании, касающиеся осуществления инвентаризации резерва. В процессе инвентаризации сумма фактических трат сравнивается со средствами по резерву.

ВАЖНО! Если фактические траты превышают средства, начисленные по резерву, то средства будут выделяться из расходов по оплате труда. Полученные средства должны соответствовать разнице на 31 декабря

Если резерв превысил фактические издержки, «остаток» можно внести в резерв на следующий год.

Примеры проводок

Оценочные обязательства фиксируются на счете 96 «Резервы предстоящих расходов». Для формирования резерва открывается субсчет. Рассмотрим примеры проводок:

- ДТ 20, 25, 44 КТ 96 (субсчет «Резерв на выплату отпусков). Пояснение: формирование резерва.

- ДТ 96 КТ 70. Пояснение: начисление отпускных или компенсационных выплат за отпуск, который не был использован.

- ДТ 96 КТ 69. Пояснение: производилась уплата страховых взносов по отпускным.

В том случае, если резерва не достаточно на все имеющиеся выплаты, то начисление отпускных происходит в стандартном порядке. Его особенности указаны в пункте 21 ПБУ. В данной ситуации актуальны следующие проводки:

- ДТ 20, 25-26 КТ 70. Пояснение: начисление отпускных.

- ДТ 20, 25-26, 44 КТ 69. Пояснение: произошло начисление страховых взносов.

То есть, в этом случае не будет создаваться субсчет.

Способы формирования

Обязанность предприятий иметь резервный фонд для отпускных предусматривается в федеральном законе №402-ФЗ от 06.12.2011 г. и ПБУ 8/2010. Сами же правила формирования не имеют жестких требований. Право предприятия — создавать для себя наиболее удобный способ резервирования. Выбранный вариант обязательно должен быть отражен в учетной политике предприятия.

Возможно использование трех способов создания резерва по периодичности:

- Ежемесячно. Здесь отчетной датой становится последний день каждого месяца. Метод наиболее точный, но самый трудоемкий, требующий много времени.

- Ежеквартально. Отчет проводится за каждый квартал. Считается оптимальным для большинства предприятий.

- В конце года. Способ, применяющийся иногда, недостатком которого считается отсутствие возможности учитывать изменения, происходящие в течение года.

Выбор периодичности зависит только от специфики работы организации. Чаще всего предпочтение отдается ежеквартальному варианту. Для организаций, отчитывающихся раз в год, приемлем третий вариант. А если для предприятия важна точность расчетов и возможность вносить изменения в течение года, то самым подходящим будет ежемесячный вариант.

1

Разъяснения по вопросам формирования резерва на оплату отпусков Минфин дал в письмах от 07.03.2018 № 02-07-10/14688, от 20.06.2016 № 02-07-10/36122, от 14.01.2016 № 02-07-10/604, от 02.09.2015 № 02-07-05/50540.

В письмах чиновники финансового ведомства отметили, что порядок формирования резервов (виды резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках учетной политики.

С учетом изложенного, по мнению Минфина, формирование резервов на оплату отпусков, включая платежи на выплаты по оплате труда (отложенные обязательства по оплате отпусков за фактически отработанное время), следует производить независимо от источника финансового обеспечения указанных выплат (см. Письмо № 02-07-10/604).

В Письме Минфина РФ от 05.06.2017 № 02-06-10/34914 говорится, что учреждения обязаны отражать на счете резерва предстоящих расходов обязательства по предстоящей оплате отпусков за фактически отработанное время, включая платежи по обязательному социальному страхованию на данные выплаты. Свою позицию финансисты объясняют следующим.

Резерв должен использоваться только на покрытие тех затрат, в отношении которых он изначально был создан. Согласно ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться работнику ежегодно. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

Таким образом, по истечении каждого месяца работы сотрудника учреждения у работодателя (учреждения) возникает перед ним обязанность по предоставлению выплат за соответствующие дни отпуска. Начисление данных обязательств подлежит отражению на счете 0 401 60 000 «Резервы предстоящих расходов».

В Письме № 02-07-10/14688 чиновники Минфина обращают внимание на следующее. Согласно ТК РФ работодатель вправе предоставить отпуск до отработки работником соответствующего периода, за который предоставляется отпуск

На такие выплаты на счетах резерва предстоящих расходов на оплату отпусков, включая платежи на выплаты по оплате труда, начисления не производятся. Для отражения обязательств по начислению отпускных в текущем отчетном периоде, если работник фактически не отработал период, за который начислены отпускные, применяется счет 0 401 50 000 «Расходы будущих периодов» (см. письма № 02-06-10/34914, 02-07-10/14688).