Проводки по товарам

Содержание:

Вклад в капитал и передача товаров для нужд предприятия

Если один из учредителей предприятия совершает взнос в уставный капитал в виде основных средств или нематериальных активов, их следует принимать на учет, основываясь на следующих правилах:

- Оценку поступающих активов производить, согласовав с участниками ОО или АО. При этом стоимость имущества не должна превышать рыночную.

- После определения суммы первоначальной стоимости провести контировку Дт 08 Кт 75.

Таким образом, к учету на счет 08 основные средства от учредителей были приняты. Информация будет храниться в дебете до тех пор, пока имущество не примут в эксплуатацию.

Товары или готовая продукция, передаваемые внутри предприятия для осуществления его нужд, учитывают по фактической стоимости, сумму которой можно найти на счетах 41 или 43. Проводка выглядит так: Дт 08 Кт 43 (41).

Бухгалтерские проводки по счету 60

ДЕБЕТ 41 (07, 08, 10) КРЕДИТ 60 — получены и оприходованы товары (оборудование, внеоборотные активы, материалы)

ДЕБЕТ 20 (25, 26) КРЕДИТ 60 — работы и услуги списаны на стоимость изделий (на общепроизводственные, общехозяйственные расходы)

ДЕБЕТ 19 КРЕДИТ 60 — отражен входной НДС

ДЕБЕТ 94 КРЕДИТ 60 — отражена недостача, выявленная при приемке ТМЦ

ДЕБЕТ 60 КРЕДИТ 50 (51) — произведена оплата поставщику

ДЕБЕТ 60 КРЕДИТ 91 — просроченная кредиторская задолженность списана на прочие доходы

ДЕБЕТ 60 КРЕДИТ 62 — произведен взаиморасчет с контрагентом.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Бухучет в оптовой торговле

Оптовая торговля предполагает реализацию больших партий товара по низкой стоимости. Как правило, продукция продается компаниям, занимающимся розничной торговлей. В рамках учета должны быть отражены постоянно приводящиеся операции: поступление товарно-материальных ценностей, их продажа, передвижение внутри компании.

Поступление ТМЦ

Для учета поступления товара используются проводки. Поступление ценностей отражается при помощи этих проводок:

- ДТ41 КТ60. Поступление.

- ДТ19 КТ60. Отражение входящего НДС.

Проводки должны подтверждаться накладной по форме ТОРГ-12, счет-фактурой. В ПБУ 5/01 указано, что прямые траты на покупку ценностей входят в себестоимость. К прямым тратам относятся эти расходы:

- Доставка ценностей.

- Пошлина, уплачиваемая на таможне.

- Оплата услуг посредников, консультантов.

- Доходы, которые не возмещаются.

- Страхование.

Прямые траты нужно фиксировать при помощи этой проводки: ДТ41 КТ60.

ВНИМАНИЕ! Если компания ведет упрощенный бухучет, прямые траты могут учитываться в составе расходов по основным направлениям деятельности. Возможно это только в том случае, если на складе нет существенных остатков.

Движение ценностей внутри торгового объекта

После того как ценности приняты, они могут быть перемещены в другие подразделения. Траты на внутреннее перемещение и хранение ТМЦ фиксируются в структуре расходов по основным направлениям деятельности. Рассмотрим используемые проводки:

- ДТ44 КТ60. Стоимость услуг сторонних компаний.

- ДТ19 КТ60. Отражение входящего НДС.

Проводки должны подтверждаться договорами со сторонними компаниями, записками о перемещении ценностей.

Реализация ценностей

При продаже партий товара используются эти проводки:

- ДТ62 КТ90/1. Продажа ценностей.

- ДТ90/3 КТ68. Выделение НДС с продажи.

- ДТ90/2 КТ41. Списание проданных ценностей по их фактической себестоимости.

Проводки подтверждаются чеками, договорами с покупателями.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Лицевой счет 41 в Казначействе

Счет 41 в бухучете отвечает за наличие и движение ТМЦ, однако не стоит путать его со специальным казначейским регистром. Существует специальный 41 лицевой счет в Казначействе, для чего он открывается, расскажем далее на нашем сайте.

Лицевой счет 41 регистрируется в Федеральном казначействе в том случае, когда юридическим лицам — неучастникам бюджетного процесса — необходимо совершать взаиморасчеты с государственными, муниципальными заказчиками в качестве исполнителя по заключенным контрактам. Однако не каждый контракт, который заключается с таким исполнителем по нормам законодательства в области государственных закупок, требует открытия специального лицевого счета.

К примеру, необходимость регистрации специальных счетов в Федеральном казначействе касается поставщиков, выполняющих обязательства по гособоронзаказу либо по специализированным государственным программам и направлениям. Условие о специальном счете 41 обязательно прописывается в договорных положениях.

Счет 76 в бухгалтерском учете: проводки, субсчета и примеры

Существует масса операций, связанных с расчетами с прочими дебиторами и кредиторами, когда необходимо применение 76 позиции. В рамках настоящей темы мы рассмотрим, как и с какими субсчетами работает обозначенная позиция, какие бухгалтерские записи при этом вводятся, а также разберем один из практических случаев.

Необходимость и значение 76 позиции

76 счет считается специальным и используется для отражения сведений о взаиморасчетах иными контрагентами, а также для учета тех сделок, которые не попадают под определения 60 и 75 счетов.

По 76 счету записываются данные, которые имеют отношение к следующим операциям:

- страхование;

- претензии в области договорных отношений;

- депонирование заработной платы сотрудников;

- осуществление расчетов по исполнительным судебным бумагам.

В общем и целом можно сказать, что по указанному счету компании отражают данные по всем тем сведениям, которые нельзя отразить на остальных имеющихся позициях.

По характеру обозначенный счет считается активно – пассивным, т.е. по нему на конец отчетного периода может сложиться как дебетовое, так и кредитовое сальдо. При этом, в случае первого варианта мы говорим о дебиторской задолженности компании, а во втором случае показывается задолженность компании перед контрагентами.

Что касается формы №1 финансовой отчетности, то дебетовое сальдо по 76 позиции переносится в строку 1230, а в случае с кредитовым остатком цифры переносятся в строку 1520 отчетности.

Применяемые субсчета

У 76 позиции существуют следующие субсчета:

1) 76.1 – осуществление взаиморасчетов по страхованию личного и имущественного характера;

2) 76.2 – осуществление платежей по судебным претензиям;

3) 76.3 – взаиморасчеты по дивидендам;

4) 76.4 – ведение платежей по депонированным средствам и т.п.

В рамках первого субсчета компания показывает суммы по расчетам по имущественному и личному страхованию, где организация играет роль лица, страхующего свои ценности либо интересы сотрудников.

Аналитика по субсчету 76.1 осуществляется в разрезе страховщиков и отдельных договоров страхования.

В данной ситуации аналитический учет ведется в разрезе каждого дебитора и каждой претензии.

По субпозиции 76.3 компании ведут учет по причитающимся в их пользу дивидендам и иным доходам, включая прибыли и убытки, а также полученным результатам по договорам простого товарищества.

Базовые бухгалтерские записи

Типовые бухгалтерские записи по 76 счету отражаются следующим образом:

1) Дт 76.01

Кт 51- перевод средств с депозита до востребования компании по решению суда;

2) Дт 76.01

Кт 50 – выплата наличных денег из кассы по судебному постановлению;

3) Дт 70.04

Кт 76.02 – перечисление депонированной заработной платы;

4) Дт 76.02

Кт 50 – выплата из кассы предприятия депонированной зарплаты;

5) Дт 76.10

Кт 99.03 – начисление суммы страхового возмещения и т.д.

Один из практических примеров

Представим, что некое предприятие застраховало помещение производственного характера от возможного пожара. Ежегодный размер страховых выплат составляет в соответствии с договором 23 000,0 р. Сумма страхового возмещения составляет при этом 460 000,0 р. В данной ситуации были отражены следующие бухгалтерские проводки:

1) Дт 20

Кт 76.01 – 23 000,0 р., ежегодная сумма страховых платежей;

2) Дт 76.1

Кт 51 – 23 000,0 р., выплата страхового платежа.

Заключение

В заключении следует добавить, что на практике может быть масса вариантов взаиморасчетов с различными контрагентами, где компания выступает как в качестве дебитора, так и кредитора.

Все эти показатели могут отразиться на финансовом состоянии каждого предприятия.

И задача бухгалтерской службы в данном случае заключается в том, чтобы правильно отразить все эти операции и обеспечить руководство соответствующей информацией для того, чтобы последнее могло принять необходимое управленческое решение.

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Счет 76-2 — Расчеты по претензиям

Tип счета: Активно-пассивные Расчетный

На субсчете 76-2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» отражаются, в частности, расчеты по претензиям:

к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками);

к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу — в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками»;

к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, — в корреспонденции со счетами учета затрат на производство;

к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, — в корреспонденции со счетами учета денежных средств, кредитов;

а также по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), — в корреспонденции со счетом 91 «Прочие доходы и расходы».

Счет 76 «Расчеты с разными дебиторами и кредиторами» кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по субсчету 76-2 «Расчеты по претензиям» ведется по каждому дебитору и отдельным претензиям.

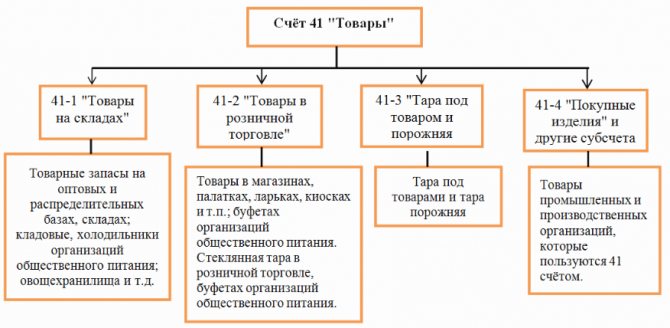

Счет 41 – проводки

Инвентарный бухгалтерский счет 41 предназначается для контроля движения и наличия тех ТМЦ, которые приобретены торговыми компаниями для последующей реализации. Производственные (промышленные и др.) предприятия также могут использовать этот счет в целях отражения материалов, продукции или иных объектов, приобретенных не для использования в основной деятельности, а для перепродажи. Разберемся, как ведет себя счет 41 в бухгалтерском учете – проводки с примерами вы найдете далее.

Бух. счет 41 – сущность и субсчета

41 счет бухгалтерского учета – это активный собирательный счет, аккумулирующий данные о собственных товарно-материальных ценностях, используемых для реализации покупателям. При этом товаром может выступать любой объект – от здания, оборудования, транспорта и других основных средств до материалов, инвентаря и земельных участков. Главное отличие заключается в том, что товар не используется организацией в своих целях (для производства, оказания услуг и пр.), а перепродается «на сторону» с переходом прав собственности покупателям.

Бухучет 41 счета ведется как в количественном эквиваленте, так и в денежном, с определением входящих/исходящих остатков, а также объемов движения за конкретный временной промежуток. ТМЦ, поступившие на предприятие по договорам комиссии, ответхранения или для переработки, отображаются на соответствующих забалансовых счетах – 002, 004, 003.

Субсчета к 41 счету:

- 41.1 – применяется для отображения ТМЦ на складах/кладовых организаций.

- 41.2 – используется компаниями розничной торговли или общепита.

- 41.3 – здесь можно формировать данные о движении тары (пустой и под ТМЦ), как собственного производства, так и покупной, кроме инвентарной.

- 41.4 – этот субсчет открывается производственными/промышленными организациями для учета покупных изделий.

Аналитический бухучет по счету 41 организуется по материально-ответственным сотрудникам предприятия, складам, кладовым и другим местам хранения ТМЦ, а также номенклатурным наименованиям (сортам, партиям, видам, подвидам, группам и т.д.).

Бухгалтерские проводки по счету 41

В соответствии с приказом № 94н от 31.10.00 г. корреспонденция счета 41 выполняется по дебету для оприходования товаров от поставщиков (К сч. 60), подотчетных лиц (сч. 71), в качестве взносов от учредителей (сч. 75), прочих контрагентов (сч. 76). Списание товаров производится по кредиту сч. 41 в корреспонденции со счетами – 90 (при реализации), 44 (при использовании в коммерческих целях), 20, 25, 26 (при расходовании на собственные нужды), 10 (в процессе перевода из товаров в материалы), 41 – при внутренних перемещениях и т.д.

Таким образом, мы выяснили, что 41 счет бухгалтерского учета – это разновидность оборотных счетов, отражающая данные о товарах предприятия. В балансе сальдо этого счета вносится в стр. 1210 за вычетом кредитового остатка по торговой наценке на сч. 42. Рассмотрим, как практически бухгалтеры используют счет 41 – проводки приведены на основании типовых ситуаций.

Пример 1

Торговая компания реализовала оптом товаров на 295 000 руб., в т.ч. НДС 45 000 руб.; в розницу на 35 400 руб., в т.ч. НДС 5400 руб. Сумма наценки по рознице через АТТ (автоматизированная торговая точка) составила 12 400 руб.; себестоимость оптовой партии равна 217 300 руб. Проводки:

- Д 62.1 К 90.01.1 на 295 000 руб. – отражена отгрузка оптом.

- Д 90.02 К 68.2 на 45 000 руб. – выделен НДС.

- Д 90.02.1 К счет 41 01 на 217 300 руб. – отражено списание себестоимости.

- Д 51 К 62.1 на 295 000 руб. – поступила оплата.

- Д 50 К 90.01.1 на 35 400 руб. – отражена розничная продажа.

- Д 90.03 К 68.2 на 5400 руб. – выделен НДС по рознице.

- Д 90.02.1 К 41.11 на 35 400 руб. – отражено списание товаров по рознице.

- Д 90.02.1 К 42 на 12 400 руб. – сторнирована наценка (данная проводка выполняется со знаком –).

Пример 2

Торговая компания использует часть купленных ТМЦ на собственные нужды – для установки сигнализации в офисе. В связи с этим бухгалтер переводит кабель из товаров в материалы следующими проводками:

- Д 41.1,19 К 60 на 170 000 руб., в т.ч. НДС 18 % 25 932,20 руб. – оприходовано 1000 м. кабель как товар.

- Д 10.1 К 41.1 на 14 406,78 руб. – переведено 100 м. кабеля в категорию материалов.

- Д 26 К 10.1 на 14 406,78 руб. – списаны материалы на общехозяйственные цели.

Учет готовой продукции и товаров согласно новому плану счетов

На нем фиксируется основная информация:

- Закупка у поставщиков, перемещение между складами хранения и дальнейшая отгрузка продукции покупателям;

- Тара (приобретенная у поставщиков или произведенная). Исключение – тара, используемая для потребностей фирмы и учтенная в организации в составе хозяйственного инвентаря;

- Покупные изделия производственных организаций.

Внимание! Изделия, принятые на комиссию или ответственное хранение отображаются на забалансовых счетах. Сч

41 «Товары» является активным. По дебету отображается информация о поступлениях продукции от поставщиков по закупочным ценам, по кредиту – перемещение на другой склад или реализация потребителям. Все дополнительные расходы по транспортировке изделий учитываются по сч.44 «Расходы на продажу»

Сч. 41 «Товары» является активным. По дебету отображается информация о поступлениях продукции от поставщиков по закупочным ценам, по кредиту – перемещение на другой склад или реализация потребителям. Все дополнительные расходы по транспортировке изделий учитываются по сч.44 «Расходы на продажу».

Внимание! Для розничной торговли предусмотрено дополнительное использование сч. 42 «Торговая наценка» при отражении товаров по продажным ценам

При реализации продукция списывается с Кт 41 счета в Дт 90.02 (себестоимость продаж) по себестоимости, определяемой в зависимости от утвержденной учетной политики компании:

- Метод ФИФО – по стоимости первых закупок;

- По средней себестоимости.

По какой стоимости списывают товары с 41 счета

Списание товара со счета 41 происходит при их порче, потере или при продаже. Всего есть три разрешенных варианта, для списания товаров.

1. По средней себестоимости — когда покупаем товары по разным ценам, а при списании считаем среднее — стоимость всех товаров делим на их количество.

Например, первую партию сахара в 10 кг купили за 700 руб, а вторую партию в 10 кг — за 800 руб. Считаем среднюю стоимость:

(700 + 800) / (10+10) = 750 руб. — по такой стоимости списывает товар при продаже.

2. По себестоимости каждой единицы — каждая партия списывается по фактической стоимости.

3. По методу ФИФО — первым списывается товар, который был куплен раньше. Например, сахар закупали тремя партиями:

Компания продала 23 кг сахара. Значит стоимость списываемого товара составит:

10 * 70 + 10 * 80 + 3 * 90 = 1770 руб. — сумма для списания со счета 41

Специфика бухгалтерского учета в розничной торговле

Бухучет в розничной торговле несколько отличается от учета оптового товара. Связано это не только с тем, что продажи ведутся мелкими партиями или поштучно, но и с преобладанием наличных расчетов.

Учет поступления ТМЦ

Розничные организации вправе вести учет ТМЦ как по закупочным ценам, так и по продажным с выделенным учетом наценки (п. 13 ПБУ 5/01).

ВАЖНО! Выбранный вариант учета следует зафиксировать в учетной политике.

Если магазин имеет учетные программы и специальное оборудование, то учет ведется по каждому виду ТМЦ, а программа автоматически списывает себестоимость ТМЦ по закупочным ценам (то есть ведется количественно-суммовой учет).

Ну а небольшим магазинам и розничным точкам, которые не оснащены программным продуктом, вести учет сподручнее по отпускным ценам, поскольку этот способ менее затратный.

При этом наценка отражается на счете 42 в момент поступления товара.

Рассмотрим, чем будут различаться проводки при поступлении ТМЦ в зависимости от выбранного метода учетной цены.

|

Вид учета |

||||

|

По закупочным ценам |

По отпускным ценам |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

41 |

60 |

Поступил товар |

41 |

60 |

|

19 |

60 |

Выделен НДС |

19 |

60 |

|

Учтена наценка |

41 |

42 |

Вся сумма полученной наличной выручки собирается за день и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу..

Учет реализации

Вся сумма полученной выручки собирается за день и на счете 90.1 «Выручка» и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу.

Многие магазины устанавливают платежные терминалы для расчета с покупателями посредством банковских карт. Такой вид расчетов называется эквайрингом и фиксируется проводкой: Дт 51 (57) Кт 90.1.

После оформления выручки необходимо показать выбытие товара. Данный факт отражается записью: Дт 90.2 Кт 41.

Поскольку ТМЦ числится на счете 41 по отпускным ценам, получается, что сумма выручки и сумма списания товара равны, поэтому необходимо дополнительно учесть и проданную наценку. Делается это проводкой: Дт 90.2 Кт 42 (сторно). Реализованная наценка является валовым доходом предприятия и называется реализованным наложением.

Рассмотрим отличия в проводках в зависимости от выбранного метода учета цен.

|

Вид учета |

||||

|

По закупочным ценам |

По отпускным ценам |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

50 (51, 57) |

90.1 |

Получена выручка |

50 (51, 57) |

90.1 |

|

90.3 |

68 |

Начислен НДС с выручки |

90.3 |

68 |

|

90.2 |

41 |

Списана себестоимость проданных товаров |

90.2 |

41 |

|

Списана реализованная наценка |

90.2 |

42 (сторно) |

Согласно п. 12 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (письмо Роскомторга от 10.07.1996 № 1-794/32-5) реализованное наложение определяется расчетным путем при учете ТМЦ по отпускным ценам.

Расчет осуществляется 4 способами:

- По общему товарному обороту.

- Ассортименту товарного оборота.

- Среднему проценту

- Ассортименту остатка ТМЦ.

Выбранный вариант расчета нужно отразить в учетной политике компании.

Наиболее удобным и часто применяемым является метод расчета по среднему проценту.

Рассчитывается реализованное наложение, как правило, по итогам месяца с применением следующих формул:

Пн = (Ннач + Нпост – Нвыб) / (Тоб + Ост) × 100%,

где:

Пн — процент реализованной наценки;

Ннач — начальное сальдо счета 42;

Нпост — сумма поступившей наценки (кредитовый оборот счета 42);

Нвыб — сумма скидок, уценок и прочих операций, сторнирующих счет 42;

Тоб — выручка;

Ост — остаток ТМЦ на конец расчетного периода.

Рн = Пн × Тоб,

где:

Рн — реализованное наложение.

Полученная сумма фиксируется записью: Дт 90.2 Кт 42 (сторно).

На каждую продажу продавец обязан пробить кассовый чек. В этом документе отражается сумма НДС, и он отменяет необходимость выписки счета-фактуры (п. 7 ст. 168 НК РФ). А в книгу покупок вносится отчет по кассе за смену.

Данное правило действует исключительно для наличных расчетов. Если деньги поступают на расчетный счет, то продавец в течение 5 дней обязан составить счет-фактуру (п. 3 ст. 168 НК РФ).

Больше нюансов по НДС в розничной торговле вы найдете в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Бухучет поступления продукции на склад

Учитывается поступление товара на счете 41. По его дебету отражается поступление, по кредиту – выбытие. Существует несколько методов учета:

- По стоимости реализации.

- По учетной стоимости.

- По себестоимости.

Учет по себестоимости актуален для оптовых и производственных образований. В розничных фирмах учет осуществляется или по себестоимости, или по стоимости реализации.

Учет по фактической себестоимости

Если ведется учет по себестоимости, фиксировать нужно ту стоимость, которая прописана в бумагах от поставщика. Если поставщик рассчитал НДС и предъявил счет-фактуру, размер налоговых отчислений помещается на отдельный субсчет. Оприходование происходит по себестоимости, которая не включает в себя НДС. Однако в стоимость могут входить транспортные расходы. Иногда эти траты отдельно учитываются на дебете счета 44. Рассмотрим используемые проводки:

- ДТ41 КТ60 (76). Оприходование продукции на склад.

- ДТ19 КТ60 (76). Выделение НДС.

- ДТ60 КТ51. Перечисление средств поставщику.

Продукция может покупаться с помощью займа. В этом случае проценты по займу могут входить в себестоимость. В этом случае они фиксируются на дебете счета 41.

Пример учета по фактической себестоимости

Для покупки товара фирма взяла кредит. На заемные средства начисляются проценты, которые входят в структуру операционных расходов. Позже полученный товар был продан. Рассмотрим используемые проводки:

- ДТ51 КТ66. Получение заемных средств.

- ДТ41 КТ60. Оприходование товаров.

- ДТ19 КТ60. Выделение налога.

- ДТ68 КТ19. Налоговый вычет НДС.

- ДТ91/2 КТ66. Начисление процентов по займу.

- ДТ90/2 КТ41. Списание стоимости продукции на реализацию.

- ДТ62 КТ90/1. Выручка от реализации.

- ДТ90/3 КТ68. Начисление НДС по реализованной продукции.

- ДТ51 КТ62. Получение оплаты за проданный товар.

Проводку с получением займа нужно подтвердить соглашением с банковским учреждением.

Учет по стоимости реализации

Если товар учитывается по стоимости их реализации, потребуется счет 42. На нем фиксируется торговая наценка. Она включает в себя НДС. Для фиксации наценки используется данная проводка: ДТ41 КТ42. Когда товар реализуется, наценка сторнируется, для чего нужна эта проводка: ДТ90/2 КТ42.

Продавец может уценивать свою продукцию. При этом размер уценки списывается в счет наценки. Если размер уценки больше наценки, разница входит в структуру прочих расходов. При этом используется эта проводка: ДТ91/2 КТ41.

Если продукция списывается на нужды фирмы, наценку также нужно списывать на нужды. Требуются эти проводки: ДТ44 КТ41, ДТ44 КТ42. Если продукция выбывает из-за порчи, для списания используется эта проводка: ДТ94 КТ41. Наценка будет списана в ДТ счета 94. Корреспондирующим счетом является КТ42.

Пример учета по стоимости реализации

Фирма приобрела продукцию на сумму 12 000, в стоимость включена НДС в размере 2 000 рублей. Ставка НДС при реализации равна 18%. Наценка составляет 30%. Учет предваряют эти расчеты:

- (12 000 – 2 000) * 30% = 3 000 рублей (сумма наценки).

- (10 000 + 3 000) * 18% = 2 340 рублей (НДС при реализации).

- 3 000 + 2 340 = 5 340 рублей (общий размер наценки).

В рамках бухучета используются эти проводки:

- ДТ41 КТ60. Оприходование на сумму 10 000 рублей без учета НДС.

- ДТ19 КТ60. Выделение налога по купленным ценностям в размере 2 000 рублей.

- ДТ68 КТ19. Налоговый вычет НДС в размере 2 000 рублей.

- ДТ60 КТ51. Перечисление средств поставщику в размере 12 000 рублей.

- ДТ41 КТ42. Торговая наценка в объеме 5340 рублей.

- ДТ90/2 КТ41. Списание стоимости ценностей в размере 15 340 рублей.

- ДТ90/2 КТ42. Сторнирование наценки в размере минус 5 340 рублей.

- ДТ62 КТ90/1. Выручка от продажи в объеме 15 340 рублей.

- ДТ90/3 КТ68. Начисление НДС по реализованному товару в размере 2 340 рублей.

- ДТ51 КТ62. Перевод платы за товар от покупателя.

Учет по себестоимости и стоимости от продажи – наиболее распространенные способы учета.

Какие нюансы влияют на отражение в учете товаров и услуг

В хозяйственной деятельности любой компании регулярно или периодически возникает необходимость в приобретении товаров и (или) услуг у сторонних продавцов (исполнителей, поставщиков). Если материальные ценности приобретаются в торговой сети, с точки зрения продавца они все являются товаром. Однако при оприходовании покупки на счетах учета компании (покупателя) необходимо правильно классифицировать ее в качестве:

- товара для перепродажи (счет 41 «Товары»);

- основного средства (счета 08 «Вложения во внеоборотные активы», 01 «Основные средства»);

- МПЗ (счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей»).

Также неоднозначно дело обстоит с покупкой услуг. Здесь определяющим является цель их приобретения. Например:

В каждом случае проводки при покупке товаров и услуг будут различными.

Основные бухгалтерские проводки по покупке товаров и услуг (пример)

Разобраться с проводками по поступлению товаров и услуг нам поможет пример.

ООО «Производственная компания» закупило у своего поставщика (крупной торговой сети) следующие товары:

Для доставки бетононасоса компания воспользовалась услугами транспортной компании ПАО «Помощник». Учитывая дальность перемещения и крупногабаритность груза, стоимость своей услуги ПАО «Помощник» оценило в 45 490 руб. (без НДС).

Бухгалтер ООО «Производственная компания» учел запланированные направления использования закупленных ценностей (графа 6) и произвел следующие бухгалтерские проводки по поступлению товаров и услуг: