Проводки в розничной торговле

Содержание:

Учет и отчетность в торговле

Торговые организации готовят три вида отчётности:

- бухгалтерскую;

- оперативную;

- статистическую.

Бухгалтерская отчётность в торговле формируется по данным товарного и финансового баланса, в ней видны результаты работы компании.

Оперативная отчётность в торговле нужна для анализа краткосрочных периодов работы магазина – день, неделю или месяц. Эти данные помогут контролировать работу оперативно: отслеживать товарные остатки, видеть прибыль и текущий баланс, вовремя закупать товары и оптимизировать процессы.

Статистическая отчётность в торговле формируется из данных бухгалтерского и оперативного отчёта. Она отражает показатели работы магазина по товарам и в денежном выражении.

Все эти виды отчётности можно сформировать в сервисе учёта продаж CloudShop. Это онлайн-программа, в которой можно смотреть аналитику продаж по десяти отчётам — отчёты по товарам, по магазинам, по сотрудникам, по поставщикам, финансовый отчёт. Для оперативной отчётности в торговле пригодятся отчёты по дням, неделям и месяцам, которые доступны бесплатно. Вам не потребуется скачать программу, она работает на компьютере через браузер.

Учет возврата товара

В рамках темы учета

поступления товара могут возникнуть проблемы в учете: возврата товара, переоценке

товара, порчи товара.

В некоторых случаях

российское законодательство разрешает возвращать купленный товар продавцу. Чаще

всего это касается некачественного, недоукомплектованного товара или товара

несоответствующего ассортимента.

П. 1 ст. 469 ГК РФ гласит, что «поставщик обязан передать покупателю продукцию надлежащего качества. Условия по качеству продукции всегда должны прописываться в договоре в типовой форме или же согласно стандартам/спецификации/образцу/предварительному осмотру. Если подобные условия не указываются в контракте, то поставщик обязуется поставить продукцию, пригодную для целей, для которых она необходима покупателю».

Важным моментом является гарантийный срок товара. В некоторых случаях, как отмечает И.В. Овчинникова «от качества товара может зависеть здоровье, жизнь или имущество покупателя, необходимо установить период гарантийного качества товара, сроков годности и службы». Этот срок начинает действовать с момента отгрузки продукции. Иногда покупатель не может использовать купленную продукцию по определенным, зависящим от комиссионера, причинам. Тогда гарантийный срок продлевается на время, в течение которой эксплуатация продукции была невозможна.

Учет реализации товаров в организации

При реализации ТМЦ их оценка производится по (п. 36 ФСБУ 5/2019):

- Средней себестоимости.

- Себестоимости каждой единицы.

- Методом ФИФО (сначала списываются первые приобретенные товары).

Подробнее о перечисленных способах оценки читайте в материале «Методы оценки материально-производственных запасов».

При розничной продаже отпускная стоимость списывается в дебет счета 90.2 «Себестоимость продаж», а наценка сторнируется. В учете данные операции выглядят следующим образом:

|

Опт |

Розница |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

62 |

90.1 |

62 |

90.1 |

Реализация ТМЦ покупателю |

|

90.3 |

68 |

90.3 |

68 |

Начислен НДС |

|

90.2 |

41 |

90.2 |

41 |

Списана стоимость товаров |

|

90.2 |

42 |

Сторно наценки |

Реализацию товаров обязательно должны сопровождать следующие документы:

- При оптовой торговле:

- Товарная накладная по форме ТОРГ-12.

- Счет-фактура.

- Транспортные документы (о новой транспортной накладной с 2021 года читайте здесь).

- При розничной торговле:

- Чек ККМ.

- Товарный чек (выдается по требованию покупателя).

В вопросах эффективной организации складского учета товаров вам поможет разобраться статья «Каковы особенности складского учета товаров?».

Бухгалтерский учет в оптовой торговле

Для учета реализуемых ценностей используется счет 41 «Товары».

Поступления товаров от поставщика оформляется в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

ДТ 41 – КТ 60

Если бизнесмен работает на общей системе, то на счет 41 попадает сумма без учета НДС, а сам налог отражается на счете 19.

ДТ 19 – КТ 60

Закупка товаров часто связана с дополнительными расходами. Это транспортные услуги, погрузка, для импорта – таможенные платежи и т.п. По общему правилу они должны включаться в себестоимость товара, с помощью той же проводки, что и его закупочная цена.

Однако малые предприятия, которые имеют право вести упрощенный бухгалтерский учет, могут не распределять расходы по доставке на отдельные товары. Они имеют право отнести эти суммы на текущие затраты (п. 13.1 — 13.3 ПБУ 5/01)

Для учета текущих расходов торговые организации используют счет 44 «Расходы на продажу».

Услуги сторонних организаций отражаются проводками:

ДТ 44 – КТ 60 (76)

ДТ 19 – КТ 60 (76) — при работе с НДС

Таким образом нужно учитывать не только расходы по доставке у малых предприятий, но и все иные «внешние» услуги, которые связаны с продажей: реклама, упаковка, страхование и т.п.

Также на счете 44 учитывают и внутренние издержки компании: зарплату, страховые взносы, амортизацию оборудования и т.п.

ДТ 44 – КТ 70 (69,02…)

Реализация в торговле отражается на счете 90 «Продажи» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

ДТ 62 – КТ 90.1 – товар отгружен

ДТ 90.3 – КТ 68.2 – начислен НДС с реализации

ДТ 90.2 – КТ 41 – списана себестоимость проданных товаров

ДТ 90.2 – КТ 44 – списаны текущие расходы на продажу

ДТ 51 (52,50) – КТ 62 – получена оплата от покупателя

Какие способы контроля товара в магазине?

Учет продукции

Первый проводится по количеству присутствующих документов. Он очень простой, не требующий наличия компьютерной техники. Для его осуществления достаточно иметь под рукой тетрадь и калькулятор. Сначала ставят на приход поступивший товар и устанавливают ему цену. Такой шаг отмечается плюсом. Затем после получения денег от продаж ставится минус. В итоге получается схема учета: поступление – выручка = остаток. Главный недостаток такой методики – это неведение товара за цифрами подсчета. Она не дает возможности провести точный анализ по каждому виду товара в отдельности. Также нет возможности вычислить подставляемые продукты продавцами.

Аналитический контроль полностью исключает все эти недостатки. Для его применения понадобится компьютерная техника. На компьютере должен быть установлен текстовый редактор Word или Excel. В этой программе необходимо каждый день создавать новую страницу, где в первой колонке должен быть перечислен весь ассортимент. Далее указывается вес, наименование производителя и количество, поступившего в текущем месяце. С каждым приходом цифра количества меняется. В следующей колонке (заполняется каждый день) записывается продажа. Последнюю графу следует отвести под остаток. Такой механизм позволит в конце месяца легко проводить ревизию и сделать анализ, что больше пользуется спросом, а что мало интересует покупателей.

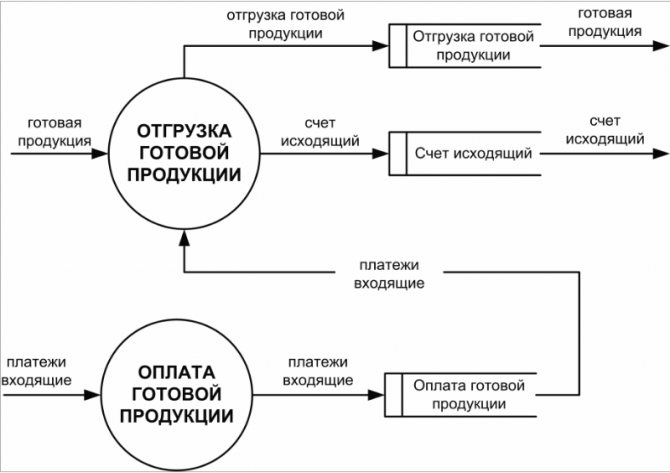

Реализация готовой продукции или смена права собственности

Готовой продукцией считается продукция, представляющая собой итоговый результат производственного цикла, полностью законченная обработкой, укомплектованная, прошедшая необходимые испытания, соответствующая стандартам или техническим параметрам, отгруженная заказчикам или сданная на склад.

Реализация готовой продукции может осуществляться:

- На основании заключения договора поставки.

- Через собственные торговые подразделения (магазины, киоски).

Датой перехода права собственности на изготовленную продукцию считается дата ее передачи покупателю. При передаче готовой продукции составляется сопроводительная документация – расходная и товаротранспортная накладные, акты приема-передачи, которые и подтверждают смену права собственности.

Учет готовой продукции по фактической себестоимости

При отклонении от нормы устанавливается его причина, а в конце периода формируется полная себестоимость товарной продукции как величина нормативной с учетом отклонений и изменений норм. 6 Чтобы определить себестоимость товарной продукции по попроцессному методу, нужно разделить производственный цикл на процессы и вести фактический учет по каждому из них. При попередельном методе цикл разделяют на стадии, каждая из которых завершается созданием промежуточного или готового продукта. 7 Позаказный метод предусматривает учет себестоимости по каждому отдельному заказу. Заказы могут быть на разное количество продукции и по различной цене, совокупность всех расходов формируется на стадии исполнения.

Учет товара в бухгалтерском учете

Продолжаем рассказывать о бухгалтерском учете в рамках серии наших обзорных статей. Сегодня речь пойдет об одной из важнейших операций с точки зрения бизнеса — об учете товаров.

Товар — это любое имущество, приобретенное исключительно для перепродажи. В бухучете товары учитываются по фактической себестоимости — тем затратам, которые понесены при закупке:

- уплаченные поставщику суммы за товар,

- плата за информационные или другие услуги, связанные с покупкой этого товара,

- оплата доставки, погрузки и разгрузки;

- таможенные пошлины;

- вознаграждения, которые организация платит посредникам, если через них покупает товар (сюда же входят иные затраты, связанные с приобретением товара).

Компании, которые ведут бухучет упрощенными способами, могут учитывать эти издержки в составе затрат по обычным видам деятельности. При условии, что нет существенных остатков МПЗ.

Для отражения себестоимости товара и его количества используется 41 счет. Аналитический учет по счету организовывается в разрезе складов, наименований ТМЦ, материально ответственных лиц и т.д.

Товарная бухгалтерия в оптовой и розничной торговле немного отличается. Оптовики учитывют товары по стоимости приобретения, а розничные фирмы могут выбирать, как учитывать ТМЦ: по покупной или по продажной стоимости с учетом скидок и надбавок. Выбранный вариант учета должен быть прописан в учетной политике.

Для организаций на УСН в себестоимость товара включается НДС, выставленный поставщиком, если он отражен в документах от него. Для организаций на общей системе налогообложения купленный НДС в стоимость не будет попадать.

При продаже или выбытии (списании при порче, бое, возврате поставщику и т д.) товара, себестоимость за единицу и количество списывается с 41 счета.

Списать товары в бухучете можно разными способами:

- по средней себестоимости — когда покупаем один и тот же товар по разным ценам, подсчитываем общую стоимость товара и делим на количество его единиц;

- по себестоимости каждой единицы — когда каждую единицу товара списываем по фактической стоимости ее покупки;

- методом ФИФО — когда сначала списываем все товары из остатка на начало месяца, потом — товары из первой партии, за ними — из второй и далее по порядку.

Наиболее распространенный и простой в учете — способ списания по средней себестоимости за единицу. Особенно он удобен в розничной и мелкооптовой торговле, особенно при большом ассортименте и мелких закупочных партиях. Именно этот способ используется в Контур.Бухгалтерии.

Удобное ведение бухгалтерии онлайн

Быстрое заведение первички, автоматический расчет зарплаты, многопользовательский режим в Контур.Бухгалтерии

Попробовать

В списании товаров могут участвовать разные счета:

- В случае продажи товара себестоимость списывается на 90 счет, на котором, как мы помним, происходит сопоставление выручки и расходов;

- В случае недостачи, потери, порчи, товар с 41 счета списывается на 94-ый, который так и называется «Недостачи и потери от порчи ценностей»;

- В случае передачи товара комиссионеру, агенту для продажи, себестоимость списывается с 41 счета на 45 счет, который называется «Товары отгруженные». В случае продажи агентами наших товаров, произойдет списание с 45 счета на 90-ый. Себестоимость при этом рассчитывается точно также, как если бы мы сами продавали товар.

Реализация товаров должна сопроаождаться документами:

1. Для оптовой торговли:

- Товарная накладная ТОРГ-12;

- Счет-фактура;

- Транспортные накладные и другие документы.

2. Для розничной торговли:

- Кассовый чек;

- Товарный чек (нужен по запросу покупателя).

Раздельный учет в торговле: термины и определения

Раздельный учет (РУ) — это особый учетный порядок, позволяющий:

- разграничить получение информации по определенному критерию (выручке, затратам и др.);

- достоверно рассчитать налоговые обязательства;

- обеспечить получение и представление в отчетности детализированной информации о деятельности хозяйствующего субъекта.

Торговля — это вид предпринимательской деятельности:

- по купле-продаже товаров;

- по сопутствующим процессам — доставке товара, обслуживанию покупателей и др.

Как организовать учетный процесс торговых операций — узнайте из статьи «Правила ведения бухгалтерского учета в торговле»

По классификационным признакам торговля подразделяется:

Вне зависимости от видов торговых операций необходимость в организации и ведении РУ возникает:

- в силу требований НК РФ или иных НПА в торговой сфере;

- для внутренних потребностей торговых компаний.

Наиболее распространенными ситуациями, когда торговым коммерсантам требуется организовать РУ, являются, например:

- одновременное ведение облагаемых и не облагаемых НДС торговых операций;

- совмещение торговых операций с другими видами деятельности;

- сочетание налоговых режимов.

Таким образом, РУ в торговле — важный элемент формирования учетно-отчетной информации, без которого редко обходятся современные торговые коммерсанты.

Специфика бухгалтерского учета в розничной торговле

Бухучет в розничной торговле несколько отличается от учета оптового товара. Связано это не только с тем, что продажи ведутся мелкими партиями или поштучно, но и с преобладанием наличных расчетов.

Учет поступления ТМЦ

Розничные организации вправе вести учет ТМЦ как по закупочным ценам, так и по продажным с выделенным учетом наценки (п. 13 ПБУ 5/01).

ВАЖНО! Выбранный вариант учета следует зафиксировать в учетной политике.

Если магазин имеет учетные программы и специальное оборудование, то учет ведется по каждому виду ТМЦ, а программа автоматически списывает себестоимость ТМЦ по закупочным ценам (то есть ведется количественно-суммовой учет).

Ну а небольшим магазинам и розничным точкам, которые не оснащены программным продуктом, вести учет сподручнее по отпускным ценам, поскольку этот способ менее затратный.

При этом наценка отражается на счете 42 в момент поступления товара.

Рассмотрим, чем будут различаться проводки при поступлении ТМЦ в зависимости от выбранного метода учетной цены.

|

Вид учета |

||||

|

По закупочным ценам |

По отпускным ценам |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

41 |

60 |

Поступил товар |

41 |

60 |

|

19 |

60 |

Выделен НДС |

19 |

60 |

|

Учтена наценка |

41 |

42 |

Вся сумма полученной наличной выручки собирается за день и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу.

Учет реализации

Вся сумма полученной выручки собирается за день и на счете 90.1 «Выручка» и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу.

Многие магазины устанавливают платежные терминалы для расчета с покупателями посредством банковских карт. Такой вид расчетов называется эквайрингом и фиксируется проводкой: Дт 51 (57) Кт 90.1.

После оформления выручки необходимо показать выбытие товара. Данный факт отражается записью: Дт 90.2 Кт 41.

Поскольку ТМЦ числится на счете 41 по отпускным ценам, получается, что сумма выручки и сумма списания товара равны, поэтому необходимо дополнительно учесть и проданную наценку. Делается это проводкой: Дт 90.2 Кт 42 (сторно). Реализованная наценка является валовым доходом предприятия и называется реализованным наложением.

Рассмотрим отличия в проводках в зависимости от выбранного метода учета цен.

|

Вид учета |

||||

|

По закупочным ценам |

По отпускным ценам |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

50 (51, 57) |

90.1 |

Получена выручка |

50 (51, 57) |

90.1 |

|

90.3 |

68 |

Начислен НДС с выручки |

90.3 |

68 |

|

90.2 |

41 |

Списана себестоимость проданных товаров |

90.2 |

41 |

|

Списана реализованная наценка |

90.2 |

42 (сторно) |

Согласно п. 12 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (письмо Роскомторга от 10.07.1996 № 1-794/32-5) реализованное наложение определяется расчетным путем при учете ТМЦ по отпускным ценам.

Расчет осуществляется 4 способами:

- По общему товарному обороту.

- Ассортименту товарного оборота.

- Среднему проценту

- Ассортименту остатка ТМЦ.

Выбранный вариант расчета нужно отразить в учетной политике компании.

Наиболее удобным и часто применяемым является метод расчета по среднему проценту.

Рассчитывается реализованное наложение, как правило, по итогам месяца с применением следующих формул:

Пн = (Ннач + Нпост – Нвыб) / (Тоб + Ост) × 100%,

где:

Пн — процент реализованной наценки;

Ннач — начальное сальдо счета 42;

Нпост — сумма поступившей наценки (кредитовый оборот счета 42);

Нвыб — сумма скидок, уценок и прочих операций, сторнирующих счет 42;

Тоб — выручка;

Ост — остаток ТМЦ на конец расчетного периода.

Рн = Пн × Тоб,

где:

Рн — реализованное наложение.

Полученная сумма фиксируется записью: Дт 90.2 Кт 42 (сторно).

На каждую продажу продавец обязан пробить кассовый чек. В этом документе отражается сумма НДС, и он отменяет необходимость выписки счета-фактуры (п. 7 ст. 168 НК РФ). А в книгу покупок вносится отчет по кассе за смену.

Данное правило действует исключительно для наличных расчетов. Если деньги поступают на расчетный счет, то продавец в течение 5 дней обязан составить счет-фактуру (п. 3 ст. 168 НК РФ).

Главный счет для учета ТМЦ

Все товары, предназначенные для перепродажи, по нормам ПБУ 5/01 следует учитывать на счете 41 «Товары». У этого счета обычно действуют еще несколько субсчетов, которые каждая компания может определить и применять самостоятельно. Учитывать ТМЦ необходимо сразу по нескольким признакам:

- наименованию (номенклатуре);

- количеству;

- месту хранения;

- ответственным материально ответственным лицам.

Себестоимость — цена приобретения ТМЦ вместе с затратами на доставку, пошлиной, агентским вознаграждением и тому подобными расходами (п. 6 ПБУ 5/01). Играет важную роль в бухгалтерском учете.

В качестве учетных цен на готовую продукцию могут применяться:

— фактическая производственная себестоимость;

— нормативная себестоимость;

— договорные цены;

— другие виды цен.

Во втором случае при использовании для учета затрат на производство продукции счета 40 «Выпуск продукции» синтетический учет готовой продукции на счете 43 «Готовая продукция» ведется по нормативной или плановой себестоимости.

Для учета готовой продукции на производстве в течение месяца делаются записи:

Счет 40 «Выпуск продукции» активно-пассивный. По дебету этого счета отражается фактическая себестоимость продукции, а по кредиту – нормативная или плановая себестоимость. Сопоставляя дебетовый и кредитовый обороты по данному счету определяют отклонение фактической себестоимости от нормативной или плановой.

Эти отклонения списываются:

Дт 90.2 — Кт 40

Превышение фактической себестоимости продукции над нормативной (плановой) списывается дополнительной проводкой, а экономия – способом «красное сторно». Счет 40 «Выпуск продукции» в конце месяца закрывается и сальдо не имеет!

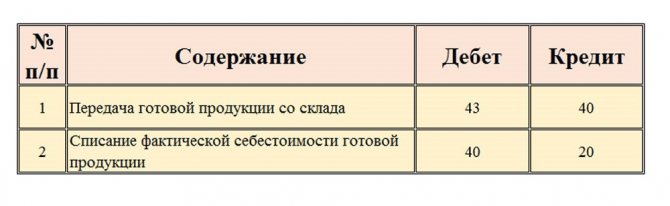

На реализованную в течение месяца готовую продукцию по нормативной или плановой себестоимости делают запись:

Дт 90.2 — Кт 43

Особенности учета некоторых видов продукции в оптовой торговле

Алкогольная продукция в оптовых точках: проводки

Алкогольная продукция в организации оптовой торговли учитывается по фактической стоимости, в которую не включается НДС. При поступлении алкогольной продукции:

Дт 41 Кт 60.

В отличие от НДС, акцизы по приобретенному товару включаются в его стоимость. Акцизы уплачивают только производители алкоголя. НДС по приобретенному товару:

Дт 19 Кт 60.

Пример. ООО «Полюс» приобрело 1500 бутылок коньяка у производителя на общую сумму 468696 рублей (в т.ч. акциз 97200 рублей, НДС 71496 рублей). Вся партия коньяка была продана через день за 566400 рублей (в т.ч. НДС 86400 рублей).

| Корреспонденция счетов | Сумма | Содержание операции | |

| Дебет | Кредит | ||

| 41 | 60 | 397200 | На стоимость 1500 бутылок приобретенного коньяка |

| 19 | 60 | 71496 | НДС по купленному товару |

| 68 | 19 | 71496 | НДС к вычету |

| 62 | 90/1 | 566400 | Выручка от продажи коньяка |

| 90/3 | 68 | 86400 | НДС по проданному коньяку |

| 90/2 | 41 | 397200 | Списана себестоимость проданного товара |

| 51 | 62 | 566400 | Получено от покупателя за реализованный коньяк |

| 90/9 | 90 | 82800 | Получена прибыль от продажи товара |

Скачать налоговые пояснения по налоговым ставкам для акцизов

Скачать налоговые пояснения объекта налогообложения акцизами

Скачать налоговые пояснения “Налогоплательщики акцизов”

Скачать налоговые пояснения “Список подакцизных товаров”

Скачать налоговые пояснения про товары не подлежащие налогообложению акцизом

Скачать налоговые пояснения про “Налоговый вычет по подакцизным товарам”

ГСМ и нефтепродукты – опт по лицензии

Для компаний, занимающихся оптовой торговлей при условии хранения ГСМ и нефтепродуктов в собственных емкостях, необходимо получение лицензии на осуществление этого вида деятельности. Если оптовая торговля ГСМ и нефтепродуктами осуществляется при условии, что хранение товара осуществляется на договорных условиях сторонней организацией, то получение такой лицензии не является обязанностью оптового продавца.

Большая часть ГСМ и нефтепродуктов относится к подакцизным товарам. Для предприятий оптовой торговли, имеющим лицензию и свидетельство на операции с нефтепродуктами, разрешено принятие к вычету акциза по приобретенному товару. Если же организация не занимается хранением ГСМ, не имеет свидетельства, то акциз включается в цену товара и к возмещению не учитывается.

Проводки по реализации имущества, не предназначавшегося для продажи

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

- по кредиту счета отразится доход в его полной сумме (Дт 62 Кт 91);

- по дебету возникнут: НДС, вошедший в сумму дохода (Дт 91 Кт 68);

- учетная стоимость продаваемого имущества (Дт 91 Кт 10 (01, 04, 07, 08, 58));

- расходы, сопутствующие реализации (Дт 91 Кт 23 (70, 71, 76)).

Однако к продаже товара такие проводки отношения иметь не будут, поскольку товар представляет собой имущество, изначально предназначаемое для продажи, и приобретают его с этой целью организации торговой направленности, т. е. те, для которых торговля является основным видом деятельности.

Особенности бухгалтерского учета в розничной торговле

Продовольственный магазин относится к розничной торговле, в которой реализация продуктов питания осуществляется непосредственно потребителю для удовлетворения личных нужд. Продажи в магазине, являющемся стационарной торговой точкой, оформляются при помощи выдачи кассового чека на покупку, в котором отражается сумма покупки. После снятия кассы и показаний с ККМ кассир заносит размер суммы дневной выручки в книгу кассира-операциониста. Каждый день информация из этого журнала должна заноситься в бухгалтерские проводки, которые отражают ежедневный объем полученной от продажи продовольственных товаров выручки.

Современная бухгалтерия в продуктовом магазине должна вестись на основе правильного сочетания синтетического и аналитического учета. Ведение синтетического учета должно осуществляться на счете 90 «Продажи». В графе «Кредит» данного счета должна быть отражена продажная цена реализованных товаров с учетом НДС. В графе «Дебит» отражаются:

-

расходы по закупкам товаров;

-

расходы на организацию торговой деятельности;

-

размер НДС;

-

акцизы.

В конце каждого месяца бухгалтер магазина должен вносить в документы по бухгалтерской отчетности всю эту информацию и проводить списание расходов из общей суммы полученной выручки для того чтобы определить размер ежемесячного валового дохода от розничной торговли продуктами питания. Особенности определения размера списания и валового дохода будут зависеть от методов оценки товарных запасов, которые могут проводиться по закупочным или продажным расценкам.

Налогообложение в торговле

- УСН;

- ОСНО;

- ПСН.

Крупным оптовым сетям больше подойдет ОСНО. Основной режим налогообложения не дает предпринимателям особых льгот, поэтому ОСНО выбирают те люди, которые не попадают под условия специальных режимов.

В розничной торговле использование ОСНО будет невыгодным, трудозатратным для бухгалтерии. В розничной торговле есть смысл применять упрощенный режим налогообложения. Компании «на упрощенке» могут освобождаться от уплаты некоторых налогов. Переходить на эту систему могут торговые организации, если в их штате насчитывается не больше 130 сотрудников. Второе условие заключается в том, что годовой доход торговой компании не будет превышать 200 миллионов рублей.

- 6% от доходов;

- 15% с разницы доходов и расходов.

Если численность работников в компании превышает 100, сумма увеличивается до 8% и 20% соответственно. Для отдельных регионов РФ указанные ставки могут уменьшаться.

Это важно! Предприниматель подает заявление на УСН при регистрации ИП или максимум через 30 дней после процесса регистрации.

Патентная система налогообложения позволяет предпринимателям самостоятельно выбирать срок для выдачи патента. Патент больше предназначается для торговли с сезонным характером. Применение ПСН подойдет компаниям с штатом не более 15 работников. Также ПСН не используется при продаже продукции, которая подлежит обязательной маркировке.

Разные налоговые режимы имеют свои преимущества и недостатки. Предприниматель должен самостоятельно оценить условия представленных систем, сопоставить их с показателями бизнеса, выбрать наиболее подходящий вариант.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как считать зарплату в мае 2021 года – сроки расчета, двойной оклад и отпуск

Автоматизация фермы

Основные правила формирования проводок при реализации продукции

Порядок формирования проводок по реализации готовой продукции зависит от двух обстоятельств:

- Первой операцией была отгрузка;

- Первой операцией была оплата.

Первый вариант влечет за собой возникновение дебиторской задолженности у производителя, поскольку момент оплаты за продукцию возникает позже, нежели была его фактическая отгрузка.

Второй вариант демонстрирует возникновение кредиторской задолженности со стороны производителя, так как отгрузка осуществляется гораздо позже произведенной оплаты.

Обратите внимание, что порядок списания готовой продукции зависит от избранного метода:

- по фактической себестоимости;

- по плановой (нормативной) себестоимости.