Как правильно рассчитать средний заработок для выплат при увольнении

Содержание:

Сложные случаи расчетов и частые ошибки бухгалтеров

Но на практике все намного сложнее – сотрудники и болеют, и берут неоплачиваемые отпуска, и ездят в командировки и так далее. Тогда и расчеты становятся более сложными. Ответственные бухгалтера учитывают все нюансы рабочей деятельности сотрудника, а некоторые просто ведут типовые расчеты без учета важных показателей, к примеру, премий или применения коэффициентов в тех или иных случаях.

Уточните у бухгалтера три момента, которые и являются часто ошибками при начислениях:

- Какой расчетный период?

- Все ли выплаты включены?

- Какой коэффициент повышения при расчете отпускных и почему?

Важный момент – правильное определение среднего заработка

Здесь важно учесть все официальные выплаты, которые были произведены работнику за определенный начисляемый период, включая:

- гонорары;

- содержание муниципальных служащих;

- ставки;

- выдача зарплаты в виде натуральных товаров и продуктов;

- вознаграждения, выданные за замещаемые должности государственных служащих и так далее.

Здесь бухгалтера зачастую не берут во внимания некоторые выплаты, которые могут заметно поднять суммы отпускных, часто не учитываются или учитываются не в полном объеме премии.

От чего зависит средний заработок и порядок его расчета

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

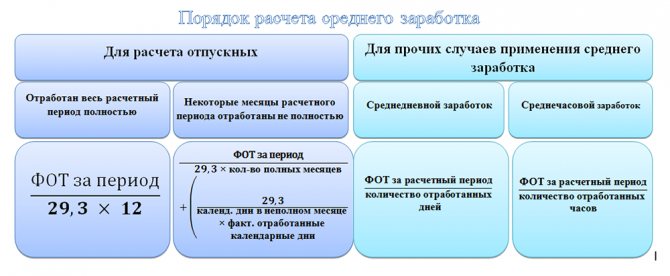

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Показатели для расчета

Для того чтобы рассчитать средний заработок, необходимо знать несколько показателей, о каждом из которых расскажем более подробно.

Время расчета

Прежде всего нужно определить период работы, за который берется средний заработок. Включается в него только время работы у текущего работодателя. Иногда бывают не совсем стандартные ситуации:

- Работник уволился и принят снова. В этом случае для расчета среднего заработка применяется только период после его повторного трудоустройства.

- У сотрудника несколько работодателей. В такой ситуации средний заработок ему должен рассчитывать каждый из них.

Размер заработка

Для расчета среднего заработка берется заработная плата сотрудника за 12 календарных месяцев до наступления того месяца, в котором понадобилось рассчитать ему средний заработок.

Однако 12-месячный период может быть изменен в договоре или локальном акте. Например, в Положении о среднем заработке может быть прописано, что его сумма рассчитывается за 3 месяца, а не за 12. Но есть важный нюанс: в итоге работник не должен страдать, то есть его положение в результате замены периода не может быть ухудшено.

Важно помнить, что в расчет среднего заработка не включаются периоды:

- которые оплачивались исходя из среднего заработка — отпуск, командировка и прочие периоды, указанные в начале статьи;

- которые не оплачивались, например, отпуск без содержания.

Какие виды заработка включать в расчет, показано в следующей таблице.

Таблица. Виды выплат, которые включаются и не включаются в расчет среднего заработка

| Включаются в расчет | Не включаются в расчет |

Выплаты, которые входят в систему оплаты труда:

|

Выплаты социального характера:

Выплаты, которые не являются вознаграждением непосредственно за труд:

|

Порядок включения премий таков:

- Разовые, месячные, квартальные, полугодовые премии учитываются, если начислены в любом из месяцев, попадающем в расчет.

- Премия по итогам работы за прошлый год учитывается в любом случае вне зависимости от месяца начисления.

- Премии, начисленные за период, превышающий год, учитываются в размере месячной части за каждый месяц расчетного периода. Например, премия за проект, рассчитанный на 3 года, будет включена в расчет за каждый месяц в размере 12/36.

- Квартальная премия учитывается в полной сумме, если квартал, за который она начислена, полностью вошел в расчетный период и при этом она начислена с учетом фактически отработанного времени в составе этого периода.

- Если период, за который выдана премия, входит в расчетный период не полностью, то нужно включать в расчет премию пропорционально времени, фактически отработанному в расчетном периоде.

Не так часто, но бывает, что в расчетном периоде сотрудник вовсе или практически не работал. Вот примеры таких ситуаций:

- Нанят новый сотрудник, который тут же отправлен в командировку. Расчет среднего заработка необходимо производить исходя из тарифной ставки или оклада.

- Сотрудник нанят 1-го числа, а 15-го числа того же месяца направлен в командировку. Расчет производится за период со дня поступления на работу до командировки, то есть с 1 по 14 число.

- Сотрудница вышла из декретного отпуска и тут же ушла в ежегодный. В декретном отпуске она получала выплаты исходя из среднего заработка, поэтому в расчет этот период не включается. Нужно рассчитать средний заработок по периоду, предшествующему началу декретного отпуска. Соответственно, тому же, по которому рассчитывалось пособие по беременности и родам.

Формула расчета среднедневного заработка

При определении такого заработка необходимо точно следовать установленным правилам:

- Период, за который учитываются данные, составляет двенадцать месяцев.

- В тех ситуациях, когда было проработано меньше, рассматривается отрезок времени, прошедший с момента поступления на работу. Окончательным днем рассматриваемого периода должен быть последний день работы.

- При расчете используется количество рабочих дней, включенных в рассматриваемый период.

Схема расчета состоит в следующем:

- За рассматриваемый период суммируются все выплаты, непосредственно относящиеся к трудовой деятельности и исключаются те, которые не должны участвовать в расчете.

- Производится деление полученной суммы на проработанное время. Причем эта операция выполняется строго определённым образом.

Для тех, кто проработал год на предприятии, применяется следующий порядок проведения расчетов. Необходимо полученную сумму разделить на количество дней. Последнюю величину разделяют на два слагаемых: относящиеся к полностью проработанным месяцам и к неполным. В первом случае количество умножается на среднее количество дней в месяце, которое установлено законодательно и равно 29,3. К нему прибавляются рабочие дни, вошедшие в неполные месяцы. Формула выглядит следующим образом:

СДЗар = Д / ((ПМ * 29,3) + НПД)

Здесь применены такие обозначения:

СДЗар — эта величина представляет собой среднедневную зарплату;

Д — доходы, которые учитываются при расчете;

ПМ — количество полностью отработанных месяцев;

НПД — сколько рабочих дней в не полностью отработанных месяцах.

Здесь видно, что количество рабочих дней, используемое при учете, определяется при помощи специальной методики.

Параметр НПД определяется по специальной формуле:

НПД = 29,3 * (ОД / КД)

В этой формуле учтены такие величины:

ОД — представляет собой количество календарных дней в месяце;

КД соответствует отработанному времени.

Надо учитывать, что в приведенной формуле рассматривается количество календарных, а не рабочих дней. Если требуется провести расчеты по двум неполным месяцам (начальному и конечному), то нужно сделать вычисления по каждому из них, а затем взять их сумму.

Надо учитывать, что в приведенной формуле рассматривается количество календарных, а не рабочих дней. Если требуется провести расчеты по двум неполным месяцам (начальному и конечному), то нужно сделать вычисления по каждому из них, а затем взять их сумму.

Если работник состоял в трудовых отношениях менее двенадцати месяцев, то методика расчета не меняется. Расчет выполняется таким образом:

- Для определения проработанного времени учитывается количество полных месяцев и длительность неполных (начального и конечного периодов).

- Предполагается, что в полных имеется по 29,3 дня, а количество неполных определяется пропорционально, аналогично тому, как это сделано для двенадцатимесячного периода.

- Вычисляется сумма всех доходов, подлежащих учету в рассматриваемом случае.

- Производится деление этой суммы, на вычисленное указанным образом количество дней.

- Результат представляет собой среднедневной заработок.

При проведении расчетов возможна ситуация, когда работник в течение предыдущего года не работал ни одного дня, который мог бы быть учтен при рассматриваемом расчёте. В этом случае поступают в соответствии с одним из следующих вариантов:

- Берутся данные за предыдущий годовой период.

- Иногда может произойти так, что за два года нет таких рабочих дней. В этом случае рекомендуется рассматривать те рабочие дни, когда в течение последнего месяца сотрудник выполнял трудовые обязанности.

Выходное пособие и НДФЛ

Подобные выплаты облагаются налогом в случае, если их размер более чем в 3 раза превышает среднемесячный заработок. Такие повышенные оплаты возможны, если внутренним распорядком предприятия установлен увеличенный размер оплаты в случае сокращения.

Когда расчет выходного пособия производится только с учетом законодательных норм, сумма пособия не подлежит вычету НДФЛ. Кроме того, при выплате «трех окладов» не производится начисление обязательных страховых взносов с данной суммы.

Если была начислена сумма выше 3-кратного размера оплаты труда, то с указанной суммы следует посчитать обязательные страховые взносы и перечислить их в фонд.

Сроки выплат

Все выплаты бухгалтерия обязана произвести увольняющемуся сотруднику в его последний рабочий день (ст. 140 ТК). В некоторых ситуациях законодательство устанавливает другие сроки выплаты:

- Когда в день увольнения работник не находился на рабочем месте, выплата сумм, причитающихся при расторжении трудового договора, должна быть произведена после его обращения за расчетом. Тогда сроком их перечисления является день, следующей за днем обращения.

- Работник принял решение сначала отгулять отпуск, а затем сразу уволиться:

- суммы, начисленные в качестве отпускных, следует выплатить за три дня до наступления отпуска;

- окончательный расчет с работником производится в последний рабочий день, предшествующий наступлению отпуска.

Например, работник заболел и не закрыл больничный лист до момента увольнения. Работодатель обязан произвести выплаты в срок, не позднее следующего за днем обращения, если расчеты производятся наличными в кассе организации. Например, сотрудник закрыл и представил больничный лист 4 февраля 2021 года. Бухгалтерия должна произвести окончательный расчет, включая оплату больничного, 4 или 5 февраля.

При безналичных выплатах суммы, рассчитанные в общем порядке, перечисляются в день увольнения, указанный работником в заявлении. Больничный лист будет оплачен позднее после его предъявления в бухгалтерию.

Формула

Для начисления выплат изначально определяется размер заработка за один день. Формула выглядит так:

СЗ = ДЗ × К

- ДЗ – выплата за один день;

- К – количество дней, подлежащих оплате;

- СЗ – зарплата, полученная человеком за месяц.

Порядок расчета ср. з/п Когда в расчет включены месяцы, отработанные не в полном объеме, то используется формула:

О = НЗ/29,4 * КП * КН,

где:

- О – размер дневной оплаты;

- КП – количество месяцев, которые отработаны полностью;

- НЗ – заработная плата, которая была начислена;

- КН – количество месяцев, отработанных не в полном объеме.

Гражданина Н. планируют уволить, причиной чему явилась ликвидация организации. Увольнение планируется на 19.02.2014.

Оклад Н. каждый месяц равен 12 тысяч рублей, каждый квартал выплачиваются премиальные 8000.В период с 4 по 10 декабря Н. не работал, так как произошла авария. Заработная плата составила 9700. Вопрос заключается в сумме пособий.

Расчетный период представлен с 1 марта 2013 по 28 февраля 2014, это связано с тем, что большую часть дней в последнем месяце Н. отработал.

Годовая зарплата = 141 700 +32000 (премиальные) = 173700

Средний месячный заработок:

173 700 / 12 = 14 475

Если после сокращения Н. не найдет работу, то 19.02 и 19.03 ему будет выплачена полученная сумма.

Гражданке К. предоставляется отпуск, продолжительностью с 5 по 18 октября 2021. Заработная плата, получаемая К., была неизменная на протяжении 2021 и 2021 года, равнялась 18 тысячам.

В период с 20 по 28 сентября К. болела, по этой причине ей был выдан больничный лист. Оплата за указанный месяц составила на 2700 рублей меньше обычной. Необходим подсчет суммы, которую К. получает за день и какие отпускные ей положены.

Изначально, определяется период, который будет расчетным. В него включены даты с 01.03.2016 по 4.10.2017. 29,4/30 * 21 = 21.

30 — это количество дней в сентябре. 21 день был отработан по факту.

Средняя сумма за день = 213 300 / (29,4*11 мес+21)

Заработок = 619, 33

Оплата отпуска = 619, 33 * 14 = 8 670, 62

Как рассчитать компенсацию при увольнении если нет среднего заработка

При суммированном учете рабочего времени для расчета компенсации за неиспользованный отпуск также следуйте обычному порядку. То есть рассчитайте среднедневной, а не средний часовой заработок (п. 9 и 13 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Так действуйте, даже если человек отдыхал в дни, которые у сотрудников с поденным учетом считаются рабочими. В этом случае средний заработок рассчитайте в общеустановленном порядке.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Сотруднику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе. Расчетный период отработан полностью

Водителю Ю.И. Колесову установлен суммированный учет рабочего времени. Учетный период – месяц.

Колесов написал заявление об увольнении в мае 2015 года. Ему положена компенсация за неиспользованный отпуск.

Расчетный период для расчета компенсации – май 2014 года – апрель 2015 года.

Оклад Колесова – 12 000 руб. По итогам учетного периода у него есть часы переработки (сверхурочная работа).

| Месяц расчетного периода | Количество рабочих часов в расчетном периоде по производственному календарю | Количество фактически отработанных часов в расчетном периоде (с учетом сверхурочных) | Среднемесячное число календарных дней | Зарплата,руб. | Доплата за сверхурочную работу,руб. | Зарплата всего,руб. |

|---|---|---|---|---|---|---|

| 2014 год | ||||||

| Май | 143 | 146 | 29,3 | 12 000 | 300 | 12 300 |

| Июнь | 151 | 160 | 29,3 | 12 000 | 900 | 12 900 |

| Июль | 184 | 185 | 29,3 | 12 000 | 100 | 12 100 |

| Август | 176 | 183 | 29,3 | 12 000 | 700 | 12 700 |

| Сентябрь | 168 | 169 | 29,3 | 12 000 | 100 | 12 100 |

| Октябрь | 184 | 186 | 29,3 | 12 000 | 200 | 12 200 |

| Ноябрь | 160 | 176 | 29,3 | 12 000 | 1600 | 13 600 |

| Декабрь | 175 | 190 | 29,3 | 12 000 | 1500 | 13 500 |

| 2015 год | ||||||

| Январь | 136 | 155 | 29,3 | 12 000 | 1900 | 13 900 |

| Февраль | 159 | 169 | 29,3 | 12 000 | 1000 | 13 000 |

| Март | 159 | 173 | 29,3 | 12 000 | 1400 | 13 400 |

| Апрель | 175 | 191 | 29,3 | 12 000 | 1600 | 13 600 |

| Итого | 1970 | 2095 | – | 144 000 | 11 300 | 155 300 |

Бухгалтер рассчитал средний дневной заработок сотрудника так:155 300 руб. : 12 мес. : 29,3 дн./мес. = 442 руб./дн.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Сотруднику установлен суммированный учет рабочего времени. Расчетный период отработан не полностью

Расчетный период для расчета компенсации – май 2014 – апрель 2015 года. Его Колесов отработал не полностью. С 19 по 30 ноября 2014 года сотрудник болел.

Оклад Колесова – 12 000 руб. В расчетном периоде Колесову было начислено (исключая больничное пособие) 139 200 руб.

Бухгалтер рассчитал средний дневной заработок сотрудника так.

11 месяцев из расчетного периода (с мая по октябрь 2014 года и с декабря 2014 года по апрель 2015 года) Колесов отработал полностью. В расчет среднего дневного заработка бухгалтер включил среднемесячное количество календарных дней – 322,3 дня (29,3 дн./мес. × 11 мес.).

В ноябре 2014 года в расчет бухгалтер включил 17,6 дня (29,3 дн./мес. : 30 дн. × 18 дн.).

Средний дневной заработок Колесова составил:139 200 руб. : (322,3 дн. 17,6 дн.) = 410 руб./дн.

Внимание

Коэффициент высчитывается путем деления нового оклада (тарифной ставки) на старый оклад (тарифную ставку). Пример: Сотрудник уходит в отпуск с 11 февраля 2013 года. Расчетный период 1 февраля 2012 года — 31 января 2013 года.

Как бухгалтеру рассчитать этот показатель, узнаете из статьи. Работодатель должен выдать справку о средней заработной плате (далее — справка) для определения размера пособия по безработице не позднее трех рабочих дней с даты обращения безработного (ст.В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 настоящего Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному. 7.

В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка. 8.

Для чего нужно знать средний дневной заработок При увольнении служащего с предприятия по любой причине СДЗ необходимо знать, чтобы:

- реализовать его право на выходное пособие;

- выплатить полагающуюся компенсацию за отпуск, которым он не успел воспользоваться;

- начислить заработок при сокращении штата или закрытии фирмы;

- составить отчётность для Службы занятости.