Счет 97 в бухгалтерском учете: расходы будущих периодов

Содержание:

Налоговый кодекс РФ

В 25 главе Налогового кодекса отсутствует понятие «расходы и доходы будущих периодов». Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли. Их возникновение может быть предусмотрено в условиях различных сделок. Например, в договоре указан срок, на протяжении которого субъект может использовать какое-то имущество. Это может быть договор страхования или подписки. В этом случае расходы будут списываться в равных частях в течение определенного срока, указанного в договоре. Такой же метод существует и в бухгалтерии.

Если же в договоре это отсутствует и невозможно определить связь доходов и расходов, тогда налогоплательщик может самостоятельно распределить эти расходы. К примеру, субъект приобрел компьютерную программу для использования. Эксплуатационный срок программного продукта не указан в договоре, поэтому на основе распоряжения руководителя стоимость этой программы можно добавить к другим расходам, которые единовременно уменьшают прибыль в налогообложении.

Если согласно условиям договора доходы будут поступать несколько отчетных периодов и отсутствует понятие поэтапной сдачи товара (услуг или работ), то на протяжении этих отчетных периодов налогоплательщик будет самостоятельно распределять эти расходы. В таком случае применяется принцип пропорциональности или равномерности, так же как и в бухгалтерском отчете. Также в Налоговом кодексе имеется определенное количество расходов, которые поддаются налогообложению не с момента их возникновения, а по определенным правилам. Расходы эти на НИОКОР, то есть на освоение природных и других ресурсов.

Командировочные расходы

Порядок отражения в бухучете командировочных расходов зависит от цели командировки. Цель командировки определяется по заданию, указанному в приказе руководителя. С учетом особенностей задания сумму расходов, указанных в утвержденном авансовом отчете, отразите проводкой:

Дебет 08 (10) Кредит 71

– если командировка была связана с приобретением внеоборотных активов или материально-производственных запасов;

Дебет 20 (25, 26) Кредит 71

– если командировка была связана с основной деятельностью производственной организации;

Дебет 44 Кредит 71

– если командировка была связана со сбытом готовой продукции или основной деятельностью торговой организации;

Дебет 28 Кредит 71

– если командировка была связана с возвратом и транспортировкой бракованной продукции;

Дебет 91-2 Кредит 71

– если командировка была связана с получением прочих доходов (носила непроизводственный характер).

При оплате командировочных расходов организацией, а не сотрудником (например, безналичная оплата услуг гостиницы, проездных билетов и т. д.) в бухучете сделайте проводку:

Дебет 76 (60) Кредит 51

– оплачены услуги гостиницы, проездные билеты и т. д. для сотрудника, направленного в командировку.

После утверждения авансового отчета сотрудника расходы на командировку спишите так:

Дебет 26 (20, 25, 44…) Кредит 76 (60)

– списаны расходы на командировку.

Если организация приобретает для командированного сотрудника проездные билеты, учесть их нужно на субсчете 50-3 «Денежные документы» (Инструкция к плану счетов):

Дебет 50-3 Кредит 76 (60)

– приобретен проездной билет сотруднику, направленному в командировку;

Дебет 71 Кредит 50-3

– выдан проездной билет сотруднику, направленному в командировку.

После утверждения авансового отчета сотрудника стоимость использованного проездного билета спишите на расходы:

Дебет 26 (20, 25, 44…) Кредит 71

– списана на расходы стоимость проездного билета, использованного сотрудником в командировке.

Такой порядок отражения командировочных расходов основан на положениях пунктов 5 и 7 ПБУ 10/99, а также Инструкции к плану счетов (счета 71, 50-3).

А как отражать НДС по приобретенным проездным документам? Все зависит от того, как оформлены первичные документы. Так, если НДС выделен в проездном документе или он поступил вместе со счетом-фактурой, налог учитывайте отдельно на счете 19 «НДС по приобретенным ценностям». Сам проездной документ учитывайте на счете 50-3 «Денежные документы» по фактической стоимости (Инструкция к плану счетов).

Если сумма НДС не выделена, то в бухучете она также не выделяется и отдельно не учитывается (Инструкция к плану счетов).

Пример отражения в бухучете командировочных расходов

В период с 17 по 19 января начальник цеха ООО «Производственная » В.К. Волков был в служебной командировке в г. Челябинске. Цель командировки – изучение технологии производства облицовочных материалов.

20 января руководитель организации утвердил авансовый отчет, представленный Волковым.

К авансовому отчету приложены:

- счет гостиницы на сумму 6490 руб. (в счете указано, что стоимость услуг включает в себя НДС, но сумма налога не выделена);

- два железнодорожных билета стоимостью 5664 руб. (в билетах сумма НДС 864 руб. выделена отдельной строкой).

За время нахождения в командировке Волкову положены суточные в размере 300 руб.

Бухгалтер организации сделал в учете следующие записи:

Дебет 25 Кредит 71 – 300 руб. – отражены суточные;

Дебет 25 Кредит 71 – 5500 руб. (6490 руб. – (6490 руб. × 18/118)) – включена в расходы стоимость проживания Волкова в гостинице;

Дебет 19 Кредит 71 – 990 руб. – выделен расчетным путем НДС со стоимости услуг по проживанию в гостинице;

Дебет 91-2 Кредит 19 – 990 руб. – списана сумма НДС по командировочным расходам, не подтвержденная документально;

Дебет 25 Кредит 71 – 4800 руб. (5664 руб. – 864 руб.) – отнесена на расходы стоимость проезда;

Дебет 19 Кредит 71 – 864 руб. – выделен НДС со стоимости проезда;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 864 руб. – принят к вычету НДС по командировочным расходам.

Как применяется 97 счет бухгалтерского учета

Инструкция к Плану счетов из приказа Минфина от 31.10.2000 г. № 94н определяет единые общие критерии для сумм, числящихся на 97 счете бухгалтерского учета. Такие затраты должны:

быть фактически понесенными, в том числе оплаченными;

относиться по своей сути к периодам в будущем.

По указанным признакам Инструкция выделяет следующие виды затрат для отражения их на 97 счете бухгалтерского учета.

- По подготовке к сезонным работам.

- По неравномерному ремонту основных средств, если соответствующий оценочный резерв не создавался.

- По освоению нового производства.

- По обязательным природоохранным мерам.

- По подготовке к горным работам.

Однако этот перечень не является исчерпывающим. Во-первых, потому что существующие траты, относящиеся к будущему, очень разнообразны, и перечислить их все проблематично. Во-вторых, по мере совершенствования российского законодательства появляются новые виды затрат, некоторые из которых отвечают признакам для отражения на 97 счете бухгалтерского учета. Такова, например, появившаяся несколько лет назад плата за заключение охотхозяйственного соглашения.

Формально на сегодняшний день фиксацию именно расходов будущих периодов предусматривают только два федеральных учетных стандарта:

ПБУ 14/2007 по учету нематериальных активов;

ПБУ 2/2008 по учету соглашений строительного подряда.

Для остальных расходов корректировки в 2011 году 65 пункта ПВБУ вывели из-под отражения на 97 счете бухгалтерского учета суммы, которые так или иначе можно отнести к существующим видам активов – например, отразить по правилам для:

материальных запасов и т.д.

В результате к суммам, отражаемым сейчас без использования 97 счета, относятся, например, плата за право заключения арендного договора, за создание произведений с запланированным сроком эксплуатации, не квалифицируемых как нематериальные активы, госпошлины за получение разрешений и лицензий, дисконт по размещенным облигациям и т.д. Такие суммы чаще всего учитывают в составе авансов, затем постепенно списывая их на расходы.

Определенность по вопросу об использовании 97 счета внесло письмо Минфина от 12.01.2012 г. № 07-02-06/5, в котором ведомство разрешило отражать расходы будущих периодов, если понесенные траты не соответствуют правилам признания какого-либо актива. И теперь использование 97 счета продолжается в отношении таких трат, как плата за получение поручительства, страховые премии.

Бухгалтерский (бюджетный) учет

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

- В казенных учреждениях — Инструкцией, утв. Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция № 162н);

- В бюджетных учреждениях — Инструкцией, утв. Приказом Минфина РФ от 16.12.2010 № 174н (далее — Инструкция № 174н);

- В автономных учреждениях — Инструкцией, утв. Приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утв. Приказом Минфина РФ от 01.12.2010 № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

В соответствии с Указаниями, утв. Приказом Минфина РФ от 01.07.2013 № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, Расходы текущего финансового года».

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (п. 134 Инструкции № 157н).

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

Порядок отнесения расходов по приобретению программных продуктов (ключей защиты) на расходы текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) или на расходы будущих периодов зависит от порядка предоставления поставщиком первичной документации.

В данном случае возможно 2 варианта:

1. Если поставщик предоставляет акт об оказании услуг (товарную накладную) ежемесячно (либо с какой либо другой периодичностью), то учреждение может относить данные расходы на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг).

На основании п.п. 102, 111 Инструкции № 162н, п.п. 128, 73 Инструкции № 174н, п.п. 138, 73 Инструкции № 183н в таком случае оформляются следующие бухгалтерские записи:

- Дебет 0.109.00.226 (0.401.20.226) Кредит 0.302.26.730 – отражены расходы на приобретение программного обеспечения (ключей защиты);

- Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

- Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность.

2. Если же поставщик предоставляет акт об оказании услуг (товарную накладную) сразу на весь период действия договора, то учреждение может отнести данные операции на расходы будущих периодов.

Расходы будущих периодов необходимо списывать на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) равномерно в течение периода, к которому такие расходы относятся. Порядок списания устанавливается учетной политикой учреждения.

Например, в течение года учреждение может списывать расходы будущих периодов ежемесячно в размере 1/12 от стоимости договора (при условии, что договор заключен на 1 год), либо ежеквартально в размере 1/4 от стоимости договора.

В таком случае, на основании п.п. 124, 111 Инструкции № 162н, п.п. 160, 73 Инструкции № 174н, п.п. 188, 73 Инструкции № 183н учреждение оформляет следующие бухгалтерские записи:

- Дебет 0.401.50.226 Кредит 0.302.26.730 – отнесены затраты на приобретение программного обеспечения (ключей защиты) на расходы будущих периодов;

- Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

- Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность;

- Дебет 0.109.00.226 (0.401.20.226) Кредит 0.401.50.226 – отнесены на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) расходы будущих периодов.

Какие затраты относятся к расходам будущих периодов

Согласно положения о бухгалтерском учете (п.16 ПБУ 2/2008) к РБП можно отнести лишь два вида расходов:

- затраты на строительные работы (как в примере, приведенном выше);

- программное обеспечение;

К РБП можно отнести и другие виды расходов, которые необходимо списывать в счет себестоимости постепенно, но в этом случае бухгалтер должен доказать обоснованность отнесения расходов именно к РБП. Другими словами, ему нужно доказать, что расходы необходимо понести, для того, чтобы получать доход в будущем.

Пример 2. ООО «Инженеринг» ведет разработку усовершенствованной камеры наблюдения. Понесены следующие затраты:

- оплата труда инженеров-разработчиков;

- производство опытных образцов;

- испытательные работы;

- аренда помещения для ведения работ и испытаний;

- расходы на получение патентов, сертификации и другой необходимой для запуска производства документации.

Все эти расходы можно включить в состав расходов будущих периодов, а после запуска серийного производства, равномерно списывать полученную сумму на себестоимость.

Очевидно, что неэффективно включать понесенные расходы в стоимость другой продукции или же единовременно в стоимость первой партии видеокамер. А вот если равномерно распределить затраты на инженерно-изыскательские работы, скажем на один-два года или на одну-две тысячи выпущенных изделий, будет правильно.

Такой же подход можно применять к

- разработке нового кондитерского изделия в кулинарии или кафе;

- освоении новой услуги или работы (новый вид отделки стен, внедрение нового оборудования). В этом случае к РБП можно отнести расходы на обучение персонала.

Порядок отнесения расходов в счет РБП обязательно должен быть расписан в учетной политике.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.

Учет РБП в «1С:Бухгалтерии 8»

Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов».

Справочник Расходы будущих периодов также был привязан к счету 76 в соответствии с пожеланиями пользователей о равномерном списании стоимости страховки для тех случаев, когда страховку нельзя отнести к РБП (например, не соответствует условию признания актива), но она относится к разным налоговым периодам.

Если пользователь хочет списывать страховку равномерно, но не считает ее РБП, то необходимо использовать счет 76: 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»; 76.01.9 «Платежи (взносы) по прочим видам страхования».

В качестве аналитики на указанных счетах используется справочник Расходы будущих периодов (см. рис. 1).

Рис. 1

Каждый элемент справочника описывает величину расхода и порядок его списания в затраты.

Все реквизиты справочника и их влияние на работу программы известны пользователям уже давно. Подробнее о настройке справочника читайте в статье «Расходы будущих периодов в 2011» в разделе Технологическая поддержка -> Методическая поддержка 1С:Предприятия 8 -> Прикладные решения для хозрасчетных организаций -> Бухгалтерия предприятия КОРП/Бухгалтерия предприятия, ред. 2.0 -> Прочие операции на ИТС

Новшеством, связанным с описанными выше изменениями законодательства, является реквизит Вид актива. Смысл его заключается в том, чтобы определить, в состав какой строки бухгалтерского баланса данный расход должен будет включаться. Этот реквизит может принимать следующие значения:

|

Значение |

Строка баланса, в которой отразится РБП |

Раздел баланса |

|

Основные средства |

1150 «Основные средства» |

Раздел I «Внеборотные активы» |

|

Внеоборотные активы |

1190 «Прочие внеоборотные активы» |

Раздел I «Внеборотные активы» |

|

Запасы |

1210 «Запасы» |

Раздел II «Оборотные активы» |

|

Дебиторская задолженность |

1230 «Дебиторская задолженность» |

Раздел II «Оборотные активы» |

|

Оборотные активы |

1260 «Прочие оборотные активы» |

Раздел II «Оборотные активы» |

Вид актива должен быть заполнен на момент формирования баланса для всех РБП, по которым есть дебетовое сальдо на счетах 97 на конец отчетного периода.

Если для какого-то РБП вид актива не заполнен, то он будет отнесен в строку 1260 «Прочие оборотные активы» баланса.

Для учета и списания РБП этот реквизит не важен. Изменения законодательства не коснулись порядка признания и списания РБП, который и в программе остался прежним.

Это, в частности, означает, что если перед формированием отчетности возникла необходимость как-то переопределить виды активов для признанных РБП, значения соответствующих реквизитов можно изменять, не перепроводя ни документы поступления, ни операции списания РБП.

Поскольку с 2011 года организации вправе самостоятельно расшифровывать необходимые строки баланса, форма отчета Бухгалтерский баланс по умолчанию содержит только основные строки. Расшифровку строк можно настроить с помощью специальной формы Настройка расшифровки отдельных показателей бухгалтерского баланса. Таким образом можно настроить и отображение в составе активов и сумм РБП — см. рис. 2.

Рис. 2

Расшифровать сумму по каждой строке баланса можно и с помощью кнопки Расшифровать на верхней командной панели отчета.

При формировании и автоматическом заполнении бухгалтерского баланса (регламентированный отчет Бухгалтерская отчетность с 2011 года), программа дает возможность расшифровки значений показателей баланса (см. рис. 3).

Рис. 3

Для того чтобы проверить правильность заполнения вида актива в справочнике РБП и проанализировать то, каким образом эти расходы будут отображены в балансе, можно использовать стандартный бухгалтерский отчет Анализ субконто, предварительно настроив его следующим образом:

1. В качестве вида субконто указать Расходы будущих периодов;

2. В качестве первой группировки указать Расходы будущих периодов. Вид актива;

3. В качестве второй группировки указать Расходы будущих периодов.

Остальные параметры отчета можно настраивать по необходимости. В результате получим картину, полностью отражающую распределение РБП между активами баланса, с расшифровкой по каждому РБП (см. рис. 4).

Рис. 4

Аналогичным образом можно настроить и оборотно-сальдовую ведомость по счету 97.

От редакции О порядке отражения расходов будущих периодов в «1С:Бухгалтерии 8» в случае, когда расходы принимаются к учету в момент оплаты и в момент их возникновения, читайте в справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС:

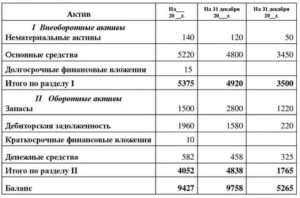

Что означают прочие внеоборотные активы в бухгалтерском балансе

В бухгалтерском балансе предприятия внеоборотные активы отражаются в первом разделе и включают основные средства, нематериальные активы, долгосрочные финансовые вложения, прочие внеоборотные активы.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности (ПБУ) строго определяет критерии, на основании которых имущество компании может быть отнесено к той или иной категории активов. К прочим относятся те из них, которые не могут быть поставлены на учет в составе ни одной из первых трех групп. При этом срок их обращения должен превышать 12 месяцев.

Прочие внеоборотные активы включают в себя:

- Вложения во внеоборотные активы. Инвестиции, направленные на создание основного капитала компании.

- Оборудование, требующее монтажа. В некоторых случаях оборудование может быть введено в эксплуатацию только после проведения подготовительных работ: сборки и установки с обязательным креплением к фундаменту или опорам.

- Расходы будущих периодов. Это затраты, которые предприятие несет в один период времени, но на производство они относятся через определенный срок. Например, предприятие закупило материалы для проведения текущего ремонта. Если эти расходы сразу отнести на себестоимость продукции, это может существенно повысить цену товаров. Поэтому целесообразнее включить эти платежи в состав расходов будущих периодов, постепенно списывая их на производственные.

Анализ и примеры учета

В бухгалтерском балансе прочие внеоборотные активы отражаются в строке 1190. Для определения суммы используются остатки по счетам, представленным в таблице.

Аналитический учет ведется в разрезе каждого конкретного объекта или контрагента (в случае расчетов).

Рассмотрим конкретный пример. ООО «Абсолют» в рамках технического перевооружения производства приобретает станки на 890 тыс. руб., в том числе НДС 135 762,71 руб.

В процессе разработки проекта предприятие привлекло специализированную организацию, стоимость услуг которой составила 70 000 руб., в том числе НДС – 10 677,97 руб. Транспортные расходы – 20 000 руб., в том числе НДС 3 050,85руб.

| 07 – оборудование к установке | 60 – расчеты с поставщиками и подрядчиками | 754 237,29 | постановка на баланс расходов на покупку оборудования |

| 19 – НДС по приобретенным ценностям | 60 | 135 762,71 | отражение НДС |

| 07 | 60 | 59 322,03 | учет консультационных расходов |

| 19 | 60 | 10 677,97 | отражение НДС |

| 07 | 60 | 16 949,15 | учет транспортных расходов |

| 19 | 60 | 3 050,85 | отражение НДС |

| 68 – расчеты по налогам и сборам | 19 | 149 491,53 | зачет НДС по приобретенным ценностям |

Сама по себе величина прочих активов вряд ли о чем-то скажет. Гораздо больше информации можно получить, если проанализировать динамику этого показателя.

Если сумма на счетах по учету прочих внеоборотных активов увеличилась, возможно:

- Начался серьезный инвестиционный процесс, что может положительно отразиться на результатах работы компании в будущем.

- Расширяются масштабы деятельности предприятия.

- Некоторые подразделения работают неэффективно. Например, закупили оборудование, но монтаж провести не могут.

- Поставщики не выполняют своих обязательств. Например, предоплата за новое оборудование внесена вовремя, но станки до сих пор не поступили.

Если количество прочих внеоборотных активов уменьшилось, возможны следующие варианты:

- Введены в эксплуатацию новые здания, сооружения, производственное оборудование.

- Отнесены на производственные расходы затраты, понесенные ранее.

- Поставщики выполнили свои обязательства по уже оплаченным договорам.

В целом, увеличение по строке 1190 бухгалтерского баланса должно всегда находиться под строгим контролем руководства компании. Уменьшение чаще всего свидетельствует о снижении объема иммобилизованных средств, которые не могут генерировать прибыль.

Качественный анализ состояния и динамики прочих активов можно провести только в разрезе конкретных статей расходов.

Например, увеличился остаток по счету 60 (расчеты с поставщиками): это может говорить о совершенно разных ситуациях.

А если деньги поставщикам заплатили, а ничего взамен не получили, тогда увеличение остатка по счету означает ухудшение финансового положения компании.

Примеры использования 20 счета в бухгалтерском учете

Рассмотрим порядок применения счета 20 «Основное производство», а также его закрытие на примерах.

Пример 1. Прямой способ закрытия

Сумма производственных затрат равна 70 000,00 руб. из них:

- Материальные расходы – 55 000,00 руб.;

- Сумма амортизации — 1 980,00 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Проводки по 20 счету в виде таблицы согласно примеру:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 55 000,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 20 | 60 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 59 900,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 9 900,00 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 30 000,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 43 | 20 | 10 000,00 | Корректировка выпуска продукции | |

| 31.10.2016 | 90.02 | 43 | 5 000,00 | Корректировка себестоимости реализованной продукции |

Пример 2. Промежуточный способ закрытия

Сумма производственных затрат равна 30 393,41 руб. из них:

- Материальные расходы — 15 900,00 руб.;

- Сумма амортизации — 1 473,41 руб.;

- Оплата труда и взносов – 13 020,00 руб.

Решение примера с проводками в виде таблицы:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Затраты на производство | |||||

| 10.10.2016 | 20 | 10 | 15 900,00 | Списано сырье на производственный процесс | Требование накладная |

| Выпуск продукции | |||||

| 16.10.2016 | 43 | 40 | 27 000,00 | Выпуск вечерних платьев (по плановой себестоимости) | Отчёт о производстве, приходный ордер (при перемещении на склад) |

| Реализация готовой продукции | |||||

| 20.10.2016 | 62 | 90.01 | 31 500,00 | Выручка от продажи | ТОРГ-12 |

| 20.10.2016 | 90.03 | 68 | 4 805,08 | Начислен НДС | |

| 20.10.2016 | 90.02 | 43 | 18 900,00 | Списание плановой себестоимости реализованной продукции | |

| Начисление заработной платы производственным рабочим | |||||

| 31.10.2016 | 20 | 70 | 10 000,00 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 31.10.2016 | 70 | 68 | 1 300,00 | Удержан НДФЛ | |

| 31.10.2016 | 20 | 69 | 3 020,00 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 31.10.2016 | 20 | 02 | 1 473,41 | Начислена амортизация производственных станков | |

| 31.10.2016 | 40 | 20 | 30 393,41 | Корректировка выпуска продукции | |

| 31.10.2016 | 43 | 40 | 3 393,41 | Корректировка плановой себестоимости до фактической | |

| 31.10.2016 | 90.02 | 43 | 2 375,39 | Корректировка себестоимости реализованной продукции |

В законодательстве утверждено следующее

Ранее затраты, произведенные в отчётном периоде, относились к последующим и назывались расходами, которые относились к предстоящим периодам. Данное отражение закон нашёл в пункте 65 Положения, которое регулирует ведение бухгалтерского учёта на предприятиях.

Министерство финансов России издало приказ о том, чтобы такое определение было подвержено изменениям. Пункт 65 показывает такие расходы в бухгалтерском балансе организации согласно основным правилам признания активов, которые были установлены правовыми актами по правилам бухгалтерского учёта. Списывать такие пункты необходимо в порядке, который признан для соответствующего актива. Однако это вовсе не означает, что данный пункт был отменён, поскольку в плане счетов никаких изменений не произошло, и счет «расходы будущих периодов» всё ещё существует.

Кроме того, нормы, согласно которым данный пункт учитывается как затраты отчётного периода, относящиеся к будущим, имеют требование, которое осталось без изменений. Поменялась только трактовка данного пункта, а в целом содержание осталось прежним. Данное явление можно связать с тем, что необходимо подвести бухгалтерский учёт в России под определённые правила, и там понятие, одноименное со статьёй таких расходов, попросту отсутствует.

С какими счетами применяется

В практической бухгалтерской деятельности данный счет используется совместно со следующими счетами.

По дебету

Это распространенные направления 02 «Амортизация», 04 «НА», 05 «Амортизация, относящаяся к нематериальным активам». Помимо этого, счет коррелирует со строками 10 «Материалы», 16 «Отклонение в цене», 60 «Расчетные мероприятия с поставщиками», 68 «Расходы на налоги и сборы». По дебету строка также используется наряду со счетами 69 «Социальное страхование», 70 «Расчетные операции с персоналом», 71, 76, 79.

По кредиту

По кредиту счет целесообразно использовать с вложениями в долгосрочные депозиты (08), основную производственную работу (20), вспомогательные процессы (23), общепроизводственные издержки (25), расходы по продаже (44), расчеты по хозяйственной деятельности внутри фирмы (79), поступления и отчисления по текущим операциям (90), прочее (91).

Учет доходов будущих периодов: счет 98

Какие доходы можно отражать на счете 98? Например, товарно-материальные ценности, полученные безвозмездно, по договору дарения. По правилам бухгалтерского учета безвозмездное поступление ТМЦ нельзя признать в качестве дохода, доход признается постепенно по мере их использования. Признание дохода отражается с помощью проводки Д98 К91.

Проводки при безвозмездном получении ТМЦ на счет 98

|

Дата |

Дебет |

Кредит |

Название операции |

|

05.03.2013 |

08 |

98 |

Получено безвозмездно основное средство |

|

05.03.2013 |

01 |

08 |

Основное средство принято к учету |

|

30.04.2013 |

44 (20) |

02 |

Начислена амортизация по этом ОС |

|

30.04.2013 |

98 |

91 |

Признаны доходы от безвозмездного получения ОС, равные месячной сумме амортизации |

В дальнейшем каждый месяц, рассчитав амортизацию, её сумма признается в качестве доходов от безвозмездного получения ОС, пока стоимость основного средства не будет полностью признано доходом, то есть пока не будет полностью самортизировано.

Таким образом, при поступлении основных средств доходы признаются по мере начисления амортизации.

Если же поступают безвозмездно товары, то они признаются в качестве дохода по мере их выбытия с предприятия.

Проводки при безвозмездном получении товаров

|

Дата |

Дебет |

Кредит |

Название операции |

|

01.03.2013 |

41 |

98 |

Получен безвозмездно товар |

|

05.06.2013 |

62 |

90.1 |

Товар, полученный безвозмездно, реализован |

|

05.06.2013 |

90.3 |

68.НДС |

Начислен НДС с реализации |

|

05.06.2013 |

90.2 |

41 |

Списана себестоимость безвозмездно полученных товаров |

|

05.06.2013 |

98 |

91 |

Признаны доходы от безвозмездно полученных товаров |

Таким образом, если безвозмездно получены ТМЦ, то они признаются в качестве дохода постепенно. Если же безвозмездно получены денежные средства, то они признаются доходом сразу всей суммой (проводка Д51 К91), счет 98 в данном случае не применяется.

Как списать

По традиции списание расходных направлений, относящихся к предстоящим периодам, должно происходить в рамках одного учетного года. Исключением являются крупные затраты, которые понесены на подготовку производства, незавершенные работы, мероприятия по капитальному ремонту сооружений. Вдобавок к этому, списание затрат ни в коем случае не должно противоречить отдельным нормам и актам законодательства.

Если до закрытия и подписания бумаг бухгалтерии остается все меньший и меньший временной период, необходимо задуматься о списании этих направлений без допущения грубых ошибок.

Сделать это можно только в том случае, если соблюдать нормы действующего законодательства и грамотно выбрать методику списания ПБУ

Для этого следует обратить внимание на пример из практики

В марте отчетного периода взяла право на применение прогрессивной компьютерной программы. В рамках лицензионного соглашения имеется установление о том, что программное обеспечение подлежит применению на протяжении трехлетнего периода.

Расходы на оплату права применения программы составили 21000 рублей в форме единовременного платежа. Рассмотрим несколько практических проводок, которые должен составить бухгалтер при оформлении данной операции:

- Дт 60 Кт 51 – внесение платежа в рамках лицензионного договора.

- Дт 97 Кт 60 – на сумму 21000 руб, означает фиксированный платеж за пользование ПО, который учтен в рамках состава РБП.

- Дт 20 (26, 44) Кт 97 – списание части фиксированной суммы платежа за год, она будет составлять 7000 руб.