Как рассчитать налог на имущество физических лиц?

Содержание:

Сроки уплаты налога на недвижимость для физических лиц

С 2016 года налог на недвижимое имущество для физических лиц необходимо уплатить до 1 декабря, распространяется это и на 2017-2018 года. Рассылка оповещений по уплате налога на имущество, землю и транспортные средства производится ФНС до наступления ноября. Но отправка подобных уведомлений по почте сейчас осуществляется далеко не во всех случаях.

С начала лета 2016 года в Налоговый кодекс были внесены корректировки, которые позволяют представителям налоговой службы отправлять сведения для частных лиц через личный кабинет, который был ими активирован на сайте организации. Количество данных пользователей постоянно увеличивается и в настоящий момент превышает 20 млн. Поэтому оповещения об уплате налогов по почте больше не будут отправляться. Исключением является специально поданная просьба представителям ФНС.

Процентные ставки и льготы

Налоговая политика в отношении имущества проводится регионами в значительной мере самостоятельно. Ставки обложения могут увеличиваться (не более, чем в три раза) или вообще обнуляться для отдельных категорий граждан, относительно установленных в пункте 4 статьи 406 Налогового кодекса значений:

| База налогообложения, тыс. руб. | Налоговая ставка, % |

| Менее 300 | 0,1 |

| 300 – 500 | от 0,1 до 0,3 |

| Более 500 | от 0,3 до 2 |

Кроме стоимости, налоговая ставка для физлиц может зависеть от функционального назначения объекта недвижимости. В частности, для жилых помещений, хозяйственных построек и гаражей она, как правило, не превышает значения 0,1%.

Право на льготное налогообложение, вплоть до полной отмены сбора на имущество, имеют граждане, чьи заслуги перед Отечеством признаны государством: Герои СССР и России, участники боевых действий, ликвидаторы аварии на ЧАЭС. Также к этой особой категории относятся инвалиды первой и второй групп, детства, и семьи военнослужащих, утратившие кормильца. Право на уменьшение фискальных обязательств предоставляется на основании поданного в ФНС заявления.

Льготы касаются только одного объекта недвижимости. Поэтому если у гражданина в собственности имеются, к примеру, две квартиры, то основной ему есть прямой смысл указать наиболее дорогостоящую.

Имущественный налог на жилой дом

Отметим, что речь идет о налоге на владение, а не на продажу жилого дома в Подмосковье. Налог на имущество физических лиц – это местный налог и регламентируется Главой 32 Налогового Кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований. Налогом облагаются жилые дома, квартиры, комнаты, гаражи, машино-места и иные, в том числе ещё строящиеся, здания и строения, собственниками которых являются физические лица. В настоящей статье нас интересуют только частные жилые дома, находящиеся на территории Московской области

. Налоговое законодательство к жилым домам относит жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства и индивидуального жилищного строительства. К налогооблагаемым жилым домам Подмосковья относятся и дачные домики, и так называемые «коттеджи» и «таунхаусы».

Налог на имущество: пример расчета

Рассмотрим пример расчета налога на имущество организаций.

Пример расчета налога на имущество организаций

Компания «Сигма» владеет торговой сетью в Москве и Московской области. Обособленные подразделения в Подмосковье арендуют здания и помещения и не ведут отдельных балансов.

На счете 01 «Основные средства» у «Сигмы» числятся следующие объекты и участки:

- земельный участок в Подольске, на территории которого планируется построить торговую базу (не признается объектом налогообложения на основании подп. 1 п. 4 ст. 374 НК РФ);

- здание в Юго-Западном районе столицы, в котором расположен офис компании;

- здание многоэтажного гаража автомобильной стоянки, используемой как для собственных нужд, так и для нужд жителей Москвы (по этому имуществу полагается льгота — 100%-е освобождение от налога на основании подп. 9 п. 1 ст. 4 закона г. Москвы от 05.11.2003 № 64);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (офисная техника, подъемники), относящиеся к 1–2-й амортизационным группам (это имущество не облагается налогом в соответствии с подп. 8 п. 4 ст. 374 НК РФ);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет до 2013 года;

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет после 2013 года (это имущество не облагается налогом на имущество в г. Москве в 2018 году на основании п. 31 ч. 1 ст. 4 закона г. Москвы № 64, ст. 2 закона г. Москвы от 21.02.2018 № 4).

ВАЖНО! Движимое имущество с 2019 года не облагается налогом на имущество. Подробности см

здесь.

Условимся, что для указанных зданий нет оснований для расчета налога от кадастровой стоимости.

Как рассчитать налог по кадастровой стоимости, узнайте в материале «Пошаговая инструкция по расчету налога на иущество с кадастровой стоимости».

Перед тем как считать налог на имущество, бухгалтер должен найти данные для подстановки в формулу. По окончании года в бухгалтерии сложились следующие показатели по имуществу:

- Среднегодовая стоимость всего имущества, числящегося в составе основных средств, — 25 876 700 руб.

- Среднегодовая стоимость имущества, не подлежащего налогообложению (т. е. попадающего под действие льгот), — 18 570 000 руб.

По итогам отчетных периодов компания уплатила следующие суммы авансов:

1-й квартал — 40 189 руб.

Полугодие — 40 176 руб.

9 месяцев — 40 192 руб.

Теперь начнем подставлять в формулу имеющиеся данные.

1. Вычленяется из общего объема ту недвижимость, которая облагается налогом, то есть определяется объект налогообложения. Для этого из общей стоимости имущества вычитается стоимость не облагаемого налогом имущества:

25 876 700 руб. – 18 570 000 руб. = 7 306 700 руб.

Полученный показатель отразится в строке 190 раздела 2 налоговой декларации.

2. Исчисляется сумма налога за прошедший год.

Для того чтобы найти искомую сумму годового налога, рассчитанную налоговую базу умножаем на ставку налога. По Москве для организаций она равна 2,2%.

7 306 700 руб. × 2,2% = 160 747 руб.

3. Вычитаем из полученного значения налога все авансовые платежи:

160 747 руб. – 40 189 руб. – 40 176 руб. – 40 192 руб. = 40 190 руб.

Если в расчетах образуются значения с копейками, они округляются или отбрасываются по общему правилу.

В результате подлежащий уплате по итогам года налог на имущество бухгалтер ООО «Сигма» должен отразить в сумме 40 190 руб. по строке 030 раздела 1 декларации.

В Москве налог на имущество должен уплачиваться в те же сроки, в какие производится подача декларации. Иначе говоря, и представить декларацию за прошлый год в ИФНС, и уплатить налог компания должна до 30 марта года, следующего за отчетным.

Сроки сдачи отчетности и уплаты налогов из-за распространения коронавирусной инфекции перенесены. А для некоторых налогоплательщиков правительство спишет налоги и взносы за 2 квартал 2020 года. Подробнее о переносах узнайте в Обзоре от КонсультантПлюс. А о мерах поддержки бизнеса из пострадавших отраслей подробно рассказано в этом материале. Полный пробный доступ к системе К+ можно получить бесплатно.

Как складывается сумма налога на имущество и от чего она зависит?

Налог на недвижимость определяется путем умножения ставки на стоимость объекта с учетом льгот и вычетов.

На данный момент в России для калькуляции размера отчислений используется кадастровая стоимость квартиры (и любого другого имущества). Ее определяют в ходе кадастровой оценки.

Переоценка недвижимости кадастровой палатой происходит раз в три года, за исключением объектов, расположенных в Москве, Санкт-Петербурге и Севастополе.

Оценщики формируют свое заключение на основе таких данных, как инфраструктура района, износ дома, стоимость аналогичных объектов на рынке. Кадастровая оценка, как правило, должна быть максимально приближена к рыночной стоимости квартиры. При этом у граждан есть право оспорить решение палаты в случае несогласия.

Что облагается налогом

Статьей 374 Налогового кодекса установлены группы объектов, за которые требуется заплатить налог:

- имущество, которое принадлежит оперативному управлению определенным государственным учреждениям;

- земельные участки, водные объекты и природные ресурсы, которыми пользуется предприниматель;

- объекты, в том числе памятники истории и культуры, которые считаются культурным наследием;

- ядерные установки, которые используются для научных целей, в том числе склады хранения химических веществ и ядерных материалов.

Исключением при оплате налога являются следующие объекты:

- ликвидация или реорганизация юридических лиц;

- приобретение или любая передача имущества гражданами, которые считаются взаимозависимыми.

Способ второй: когда Перечень выгоден

Мы уже говорили о том, что кадастровая стоимость объектов недвижимости, находящихся в собственности у юрлиц, чаще всего оказывается выше, чем кадастровая. Но бывает и наоборот. В таких случаях попадание в Перечень становится желанной целью.

Физлица могли поменять систему расчёта налога на имущество, если налог, начисленный по балансовой стоимости, существенно выше налога, рассчитанного по стоимости кадастровой — если, в соответствии с определением Конституционного Суда РФ, речь идёт о территориях, где единая дата применения кадастровой стоимости для расчета налога на имущество физлиц не была установлена. Нюансы были подробно разъяснены в письме ФНС России от 19 февраля 2021 г. № БС-4-21/2825.

Но в соответствии с законодательными новеллами этот механизм утратил свою актуальность: теперь физлица платят налоги на имущество, исходя из его кадастровой стоимости. Юридические лица тоже не могут самостоятельно становиться на учёт в Перечень и выбирать способ расчёта, по которому они будут платить имущественный налог. То есть это принципиально иная налоговая позиция, и здесь, соответственно, работают другие принципы налогообложения.

Как узнать о долгах

Срок уплаты налогов — до 01 декабря следующего календарного года. Если до этого времени налоги не оплатили, то у вас долг перед государством (задолженность).

Узнать о наличии задолженности можно на сайте ФНС в личном кабинете налогоплательщика (через сайт) или в мобильном приложении — “Налоги ФЛ” (издатель приложения “ФНС России”).

Проще всего в него войти через Госуслуги, используя пароль для сайта Госуслуг.

Если все сделали правильно, то здесь отразится сумма задолженности

Здесь же можно посмотреть недвижимое и движимое имущество, за которое вы должны платить налоги

Если сайты и приложения — это слишком сложно и непонятно, то посетите налоговую или МФЦ лично. Возьмите с собой паспорт гражданина и ИНН.

| Обычно налоговая присылает извещение и квитанцию об оплате почтой, если ничего не приходило, то найдите информацию сами. |

Кто может быть освобождён от уплаты налога?

В целях освобождения от уплаты НДФЛ с прибыли, которая была получена в результате продажи недвижимости, важно владеть ею на правах собственности на протяжении 3-летнего периода. Условия владения должны быть следующими: покупка недвижимости была совершена при дарении, наследовании от ближайшего родственника или одного из членов семьи

Семейный кодекс РФ признает в качестве членов семьи супругов, родителей и детей. К списку ближайших родственников относятся сестры, дедушки, братья и бабушки.

Применение 3-летнего срока для освобождения от выплаты НДФЛ также возможно, когда получение недвижимости было осуществлено согласно определенного договора. Он предусматривает содержание при жизни, с условием иждивения плательщиком ренты. В этих обстоятельствах, жилье считается полученным после оформления документа, а не с даты исполнения. Последней является время, когда получатель ренты умер и по данной причине договор был выполнен. Необходимо учитывать, что передается право собственности на жилье именно с даты составления договора. Если он был оформлен 3 и более лет назад, а выполнен только полгода назад, то не нужно уплачивать налог.

Освобождение от погашения НДФЛ также возможно в ситуации, когда собственник владел квартирой не менее 3-летнего периода. Данная недвижимость должна быть получена им в результате приватизации (согласно условиям договора передачи, который был оформлен с муниципальным или государственным органом). При таких обстоятельствах не будут применяться договоры о выплате за снесенную недвижимость или договоры, составленные по условиям программы «Для молодой семьи доступное жилье», а также аналогичные ей.

Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

Налоговая база по налогу на имущество — это его среднегодовая стоимость или кадастровая стоимость. Если база по объектам недвижимости не определяется как кадастровая стоимость, ее нужно считать по среднегодовой стоимости. База рассчитывается отдельно по каждому объекту.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность. Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2020 закупила новое оборудование. В регионе применяется ставка 2,2 %. Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

| По состоянию на: | Остаточная стоимость, тыс. руб. |

|---|---|

| 01.01.19 | 100 |

| 01.02.19 | 95 |

| 01.03.19 | 90 |

| 01.04.19 | 85 |

| 01.05.19 | 80 |

| 01.06.19 | 75 |

| 01.07.19 | 70 |

| 01.08.19 | 234 |

| 01.09.19 | 207 |

| 01.10.19 | 191 |

| 01.11.19 | 174 |

| 01.12.19 | 146 |

| 31.12.19 | 118 |

Рассчитаем среднегодовую стоимость: (100 + 95 + 90 + 85 + 80 + 75 +70 + 234 + 207 +191 + 174 + 146 + 118) / 13 х 1000 = 128 077 руб.

Налог к уплате за год = 128 077 х 2,2 % = 2 818 руб. (при условии, что организация не платит авансы).

Если в регионе установлены авансовые платежи, организациям нужно платить их трижды в год, а затем уменьшать налог к уплате за год на их суммы.

Допустим, что в предложенном примере помимо налога требуется вычислить сумму аванса за все отчетные периоды.

Средняя стоимость облагаемых объектов за I квартал = (100 + 95 + 90 + 85) / 4 х 1000 = 92 500 руб.

По среднегодовой стоимости облагается недвижимость, которая:

- не облагается по кадастровой стоимости в соответствии с региональным законодательством;

- принадлежит организации на праве собственности, хозяйственного ведения или оперативного управления;

- принята к учету в составе основных средств и отражена на счетах 01 или 03.

Недвижимость, которая получена по концессионному соглашению и отражена на забалансовых счетах тоже облагается налогом по среднегодовой стоимости.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующей формуле:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС × Ставка налога / 4

Например, для расчета авансового платежа за первый квартал нужно сложить остаточную стоимость недвижимости на 1 января, 1 февраля, 1 марта и 1 апреля. Полученный результат делится на 4. Для расчета по итогам года порядок аналогичный.

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база амортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

Когда платить налог на недвижимость в 2021 году?

Произвести оплату налога на недвижимость за предыдущий год необходимо до 1 декабря года текущего. Федеральная налоговая служба аккумулирует данные из УФМС РФ, Росреестра и других государственных органов, рассчитывает сумму налога, а затем рассылает уведомления с квитанцией. Ждать уведомления стоит с 1 апреля по 30 ноября – оно приходит по почте, а также доступно к просмотру и скачиванию в личном кабинете налогоплательщика физического лица на сайте ФНС.

Важно: если Вы не получили уведомление, необходимо обратиться в налоговую до 31 декабря и сообщить о наличии недвижимости, а также предоставить все необходимые для подтверждения документы.

Как осуществляется расчет

Прежде чем начинать расчет, необходимо понимать, какая ставка действует в этом году, поскольку были внесены изменения.

Прежде всего, на данный момент производится переход с инвентаризационной стоимости на кадастровую для исчисления сбора, что должно привести к резкому повышению уплачиваемых сумм.

Но при этом есть понижающие коэффициент в первые четыре года, в первый нужно будет умножать сумму на 0,2, а с каждым годом нужно прибавлять по 0,2, пока на пятый год налог не будет исчисляться полностью по кадастровой цене.

При использовании кадастровой стоимости следует выбирать местные ставки, которые для Москвы составляют не более 2%, а в прочих регионах не могут превышать этот же показатель.

В Крыму и Севастополе ставки не могут повышаться на протяжении пяти лет, это сделано для облегчения жизни юридическим лицам.

Чтобы произвести расчеты, можно использовать или онлайн-калькулятор одного из ресурсов, либо же формулой, и хотя первый метод намного легче, второй все же будет надежнее для плательщика.

С помощью онлайн-калькулятора

Калькулятор налога на имущество юридических лиц в 2020 году позволяет произвести расчеты государственного сбора очень быстро и не требуют долгих расчетов.

Вместо этого стоит только ввести запрашиваемые данные и получить результат, который можно будет использовать для примерного понимания размера предстоящей уплаты.

Кроме основной суммы, такие инструменты позволяют произвести вычисление авансовых платежей, которые должны быть внесены.

Прежде всего, необходимо ввести ставку, действующую в регионе, а потом последовательно ввести остаточную стоимость имущества на конкретную дату, то есть первое число каждого месяца.

Продвинутые сервисы позволяют узнать не только сумму платежа в бюджет, но и показатель среднегодовой цены имущества и размер авансов, и даже произвести разбивку по периодам.

Кроме того, калькулятор дает возможность даже учитывать амортизацию при налогообложении, что делает расчеты более точными и эффективными.

В таком случае, кроме ставки нужно будет указать:

- изначальную стоимость;

- количество месяцев, которые прошли после начисления амортизации на начало налогового периода;

- срок полезного использования;

- метод амортизации.

В итоге пользователь получит остаточную стоимость на начало периода и его конец, сумму налога и авансов.

Пример расчета по формуле

Чтобы использовать специальную формулу, следует изучить сайт ФНС, где исчислительный инструмент имеет вид:

Ставка налога*база сбора-авансы.

Аванс можно рассчитать, взяв одну четвертую часть от умножения ставки на среднюю цену имущества за этот период.

К примеру, можно взять организацию, чье имущество имеет налоговую базу в 500 000 рублей, при этом ставка составляет 2,2%. Авансов за период было уплачено 10 000 рублей, итого выходит, что по итогам периода юрлицу понадобится заплатить сбор в размере тысячи рублей, поскольку из суммы 11 000 рублей было вычтено 10 000.

По сбору необходимо рассчитаться до 30 января года, который следует за отчетным периодом, то есть за 2020 год необходимо было заплатить до этой даты 2020 года.

Декларация сдается позже — 30 марта следующего года, но желательно сделать это быстрее, чтобы впоследствии не возникло проблем с налоговиками.

Организация обязана в срок перечислять авансы, а при развитой инфраструктуре компании, платить за каждый объект нужно по его местонахождению.

Также это касается и иностранных компаний, если они ведут деятельность в Российской Федерации, то уплачивают все суммы по месту, где у постоянных представительств оформлен учет в ФНС.

Видео: все, что нужно знать

Документы для оформления вычета за квартиру

- Декларация по форме 3-НДФЛ (заявление на вычет).

- Справка 2-НДФЛ из бухгалтерии по месту работы за каждый год (если получаете вычет за несколько прошедших лет сразу).

- Свидетельство о праве собственности (не выдается с 2016 года) или выписка из ЕГРН.

- Договор купли-продажи квартиры (только если квартира куплена на вторичном рынке)

- Договор долевого участия в строительстве или договор уступки прав требования (только если квартира была куплена на первичном рынке).

- Акт приемки-передачи квартиры от застройщика (только если квартира была куплена на первичном рынке).

- Платежные документы, подтверждающих перевод денег продавцу (выписки из банка, расписки и т.п.).

Достаточно предоставить копии всех вышеперечисленных документов, кроме заявления 3-НДФЛ.

Формула и пример расчета

Расчет налога проводит налоговая служба по окончании календарного года. Налогоплательщику самостоятельно ничего делать не надо. Но можно проверить правильность расчетов. Например, с помощью калькулятора.

Если хотите не просто увидеть результат расчета, но и сделать все необходимые вычисления, то познакомьтесь с методикой. Именно ее использует ФНС России.

Данные, которые потребуются для определения суммы налога на имущество:

- Кадастровая стоимость объекта недвижимости.

- Ставка.

- Количество квадратных метров для налогового вычета.

- Льготы.

Формула расчета:

Н = НБ * НС * КПВ * ДПС – Л

НБ – налоговая база;

НС – налоговая ставка;

КПВ – коэффициент периода владения;

ДПС – доля в праве собственности;

Л – льгота.

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом. Для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. Для покупателя учитывается месяц оформления права собственности, если это оформление произошло до 15-го числа месяца (включая 15-е число).

Например, квартира была продана 20 июня 2020 г. Продавец заплатит налог за 6 месяцев (с января по июнь). Покупатель – за 6 месяцев (с июля по декабрь).

Я решила проверить начисленный налог за 2018 год, который я уплатила в декабре 2019 г. Квартира в г. Иваново общей площадью 65,5 кв. м кадастровой стоимостью 1 816 986,38 руб. Срок владения за 2018 г. – 9 месяцев. Льгот нет, других собственников нет. Ставка – 0,1 %.

Алгоритм расчета:

- Налоговый вычет = 1 816 986,38 / 65,5 * 20 кв. м = 554 805 руб.

- НБ = 1 816 986,38 – 554 805 = 1 262 181,38 руб.

- КПВ = 9 / 12 = 0,75.

- ДПС = 1.

- Л = 0.

- Налог на имущество = 1 262 181,38 * 0,1 % * 0,75 * 1 – 0 = 947 руб.

Но я заплатила только 458 руб. В чем дело? Начиная с 3-го года определения налога по-новому в целях недопущения резкого его роста введено ограничение – он может увеличиваться не более чем на 10 % по сравнению с налогом, уплаченным за предыдущий год. Сумма за 2018 г. более чем в 2 раза превышает сумму, уплаченную в 2017 г. (416 руб.). Поэтому налоговая служба увеличила ее на 10 % и получила 458 руб.

Свой расчет я сверила с расчетом, который публикует по каждому объекту недвижимости ФНС в личном кабинете налогоплательщика. Вот так там выглядят моя формула и результаты вычислений:

В течение первых 3 лет после перехода региона на использование кадастровой стоимости в качестве налоговой базы формула имеет вид:

Н = (Н1 – Н2) * К + Н2

Н1 – налог на имущество, исчисленный с учетом кадастровой стоимости;

Н2 – налог на имущество, исчисленный с учетом инвентаризационной стоимости;

К – коэффициент перехода равен 0,2 для первого года, 0,4 для второго года и 0,6 для третьего года после перехода на новую налоговую базу.

Начиная с 4-го года уменьшающий коэффициент перехода не применяется. Налог на имущество рассчитывается в полном объеме. Мой регион перешел на кадастровую стоимость с 2015 года, поэтому уменьшающие коэффициенты действовали только в 2015, 2016 и 2017 годах.

Пример расчета авансовых платежей

На балансе ООО «Металл-сервис» имеется оборудование, остаточная стоимость которого на 1 января 2021 года равна 90 000 руб. Каждый месяц оборудование амортизируется на 3 000 руб. Налоговая ставка является максимальной. Рассчитаем авансовый платеж за 1 квартал.

В конце января 2021 остаточная стоимость оборудования составит 90 000 – 3 000 = 87 000 руб., в конце февраля 2021 года – 87 000 – 3000 = 84 000 руб., а в начале марта – 84 000 – 3000 = 81 000 руб. Найдем среденеквартальную стоимость актива, которая и будет налоговой базой: (90 000 + 87 000 + 84 000 + 81 000) / 4 = 85 500 руб.

Умножаем полученную налоговую базу на ставку 2,2 и находим процент: 85 500 х 2,2/100 = 1881 руб. Эта сумма составит авансовый платеж по оборудованию ООО «Металл-сервис» за 1 квартал.

Пример вычисления налога по кадастровой стоимости

Чтобы понять, как правильно рассчитать налог на недвижимость 2020 году, рассмотрим процедуру налогообложения на конкретном примере.

Например, гражданин Н. является долевым владельцем в квартире. Его доля составляет 50%. Недвижимость площадью 100 оценивается по кадастровому паспорту в 6 000 000 рублей. Согласно действующими федеральным законам, налоговый вычет для такого жилья составит 2 400 000. Муниципальными властями установлена ставка в размере 0.1%.

Определить размер налогового сбора можно, подставив имеющиеся данные в формулу:

Налог = (6 000 000 — 2 400 000) x 0,001x 0,5

Поведя подсчеты, можно определить, что сумма сбора в ФНС составит 1800 рублей.

Чтобы провести расчеты с максимальной точностью, выполните просчет несколько раз

При работе с формулой важно использоваться только те данные, которые актуальны на сегодняшний день

Обратите внимание! Оценочный показатель по кадастровой стоимости нужно учитывать перед тем, как рассчитать налог от продажи недвижимости

Примеры расчета

Рассмотрим несколько примеров расчета таких налогов. Напоминаем, что вы можете бесплатно воспользоваться калькулятором на нашем сайте.

Рассчитаем размер годового платежа в региональный бюджет по линейному методу начисления амортизации для бюджетников, принимая, что региональная ставка налога равна 2%. Вычислим среднегодовую стоимость по формуле:

Сргод = (С1 + С2 + С3… + С12 + С13) : (12 месяцев + 1), где:

- С1–12 — данные бухгалтерского учета помесячно (по состоянию на 1 января, 1 февраля и так далее);

- С13 — остаточная стоимость на конец отчетного периода (налоговый год).

Определим сумму налога, применя формулу:

Н (год) = Сргод × Рег.ставка : 100%, где:

- Н (год) — сумма налога за год;

- Сргод — среднегодовая стоимость имущества;

- Рег.ставка — налоговая ставка субъекта РФ (региона).

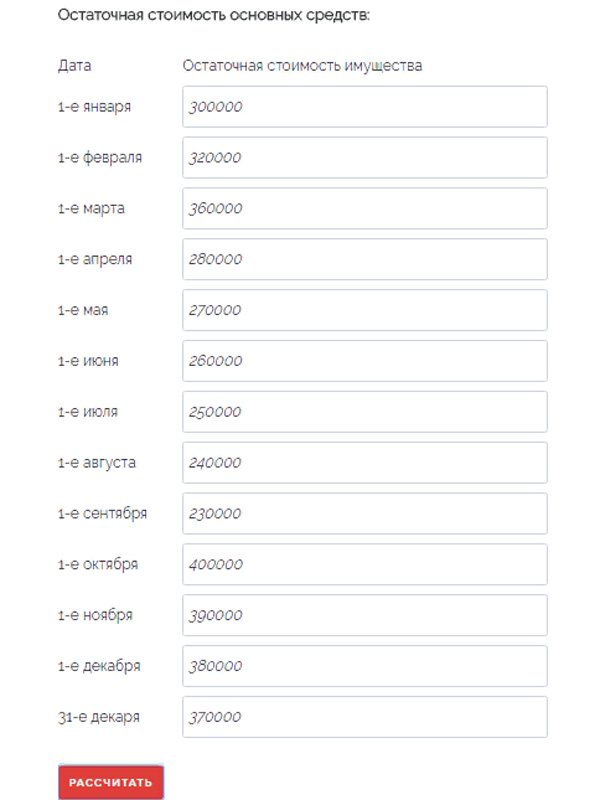

Пример 1. Средняя общеобразовательная школа в собственности имеет нежилое здание. По данным бухгалтерского учета остаточная стоимость на первое число каждого месяца составила:

1 января — 400 000 руб.;

1 февраля — 390 000 руб.;

1 марта — 380 000 руб.;

1 апреля — 370 000 руб.;

1 мая — 360 000 руб.;

1 июня — 350 000 руб.;

1 июля — 340 000 руб.;

1 августа — 330 000 руб.;

1 сентября — 320 000 руб.;

1 октября — 310 000 руб.;

1 ноября — 300 000 руб.;

1 декабря — 290 000 руб.

На конец налогового периода (31 декабря) остаточная стоимость равна 280 000 руб. Рассчитываем по первой формуле:

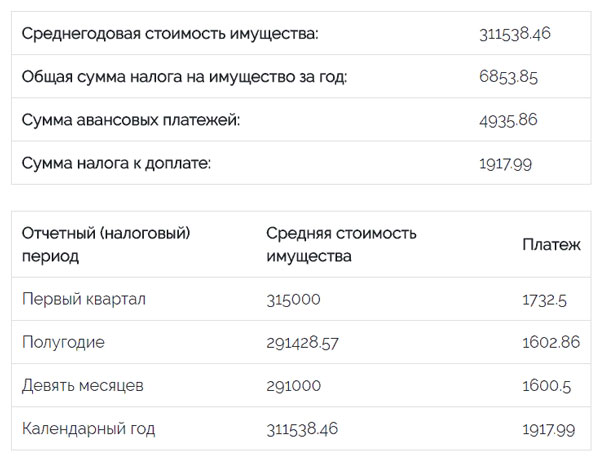

Сргод = (400 000 + 390 000 + 380 000 + 370 000 + 360 000 + 350 000 + 340 000 + 330 000 + 320 000 + 310 000 + 300 000 + 290 000 + 280 000) : (12+1) = 340 000 руб.

Исчисляем сумму платежа за налоговый период:

Н = (340 000 × 2%) : 100% = 6800 руб.

Пример 2. На балансе отдела культуры числится автомобиль (эксплуатируемый предыдущим юридическим лицом более 1,5 года). Автомобиль приобретен в июле 2014 г. при реорганизации юридического лица, и стоимость покупки составила 1 200 000 руб. Срок полезного использования — 60 месяцев. По данным бухучета на 01.01.2017 — 480 000 руб., срок эксплуатации в учреждении на ту же дату — 30 мес.

ВАЖНО!

Движимое имущество, которое принято в порядке реорганизации или ликвидации юридического лица до 01.01.2013, не включают в базу для исчисления налога организации (п. 25 ст. 381 НК РФ).

При определении класса автомобиля учитывают объем двигателя, что не относится к транспортным средствам представительского класса (объем двигателя не влияет на то, к какому классу отнести автомобиль — всегда 5-м класс). Для определения срока эксплуатации транспортного средства, которое было в употреблении, важную роль играет дата первоначального ввода в эксплуатацию. От первоначальной даты эксплуатации у первого владельца определяется срок дальнейшего полезного использования (далее — СПИ, срок). По условиям ОКОФ автомобили относятся к 3 амортизационным группам:

- третья группа — СПИ 3–5 лет;

- четвертая группа — срок 5–7 лет;

- пятая группа — срок 7–10 лет.

Сргод за I квартал 2020 г. = (480 000 + 456 000 + 432 000 + 408 000) : (3+1) = 1 776 000 : 4 = 444 000 руб.

Н за I кв. 2020 г. = 1/4 × (444 000 × 2% : 100%) = 0,25 х 8 880 = 2 220 руб.

Пример 4. Ксерокс (3-я амортизационная группа — ОКОФ 330.28.23.22) на балансе муниципальной больницы с января 2016 г. Первоначальная стоимость 80 000 руб. СПИ — 60 месяцев. Не включается в расчет налогооблагаемой базы (п. 25 ст. 381 НК РФ), так как принято к учету после 01.01.2013 и относится к движимому имуществу (ст. 130 ГК РФ).

Пример 5. Металлический крупногабаритный сейф стоимостью 300 000 руб. принят на учет в феврале 2013 г. Основное средство является движимым, то есть легко демонтируется, куплено после 01.01.2013, поэтому в базу для исчисления налогов организаций не включается.

Калькулятор налога на имущество юрлиц

Для начала расчетов следует знать налоговую ставку по налогу на имущество юридических лиц.

Уточним, что налоговые ставки устанавливаются на региональном уровне. Это означает, что ставка принимается представительными органами субъекта Российской Федерации в пределах, установленных главой 30 Налогового кодекса РФ.

В равной степени на региональном уровне устанавливаются также:

- конкретные особенности по исчислению налоговой базы;

- налоговые льготы;

- условия применения льгот субъектами предпринимательской деятельности.

Применительно к калькулятору это означает, что налоговая ставка и иные показатели, необходимые для расчета, должны быть введены самим пользователем – налогоплательщиком по ст.474 НК РФ, поскольку ни один калькулятор не способен учитывать все региональные особенности.

В специально отведенные для этого окна введите остаточную стоимость всех имеющихся на балансе основных средств по показателям:

- на начало каждого месяца;

- на конец года.

Для каждого месяца в калькуляторе имеется отдельное окно. Таким образом, в 12 полей потребуется ввести 13 показателей, из которых два приходятся на декабрь.

После заполнения всех полей следует сделать клик левой клавишей мыши на кнопку «Рассчитать». Полученные в результате расчета данные будут выведены в нижерасположенной таблице.

Из налоговой базы, в соответствии со ст. ст. 374, 381 НК РФ следует исключить:

- объекты имущества, входящие в первую и вторую группу классификатора;

- земельные участки и иные объекты природопользовательского назначения;

- элементы движимого основного фонда, за исключением объектов, перечисленных в ст. 105.1 НК РФ;

- элементы основного фонда, не принятые на баланс предприятия.

Бюджетные организации, как правило, определяют размер налога по среднегодовой стоимости. Поскольку на региональном уровне могут иметься значительные различия в порядке исчисления, то прежде чем браться за отчет, рекомендуем получить квалифицированную консультацию в территориальной ИФНС.

Движимое имущество, принятое на баланс по результатам реорганизаций либо ликвидаций, имевших место до 1 января 2013 года, не входит, в соответствии со ст. 381 НК РФ, в налоговую базу.

Каждый может претендовать на освобождение от налога 20 м2 своей квартиры, но только одной если их несколько. Налоговая ставка для большинства налогоплательщиков будет равна 0,1% от кадастровой стоимости и больше для квартир стоиомстью более определнного уровня.

Расчитать налог на квартиру »

Начальная ставка для большинства объектов недвижимости будет составлять 0,1%, в том числе и для недостроенных объектов. Налоговый вычет на дом будет сотавлять 50 м2.

Расчитать налог на дом »