Налог на имущество

Содержание:

Использование портала Госуслуг

На официальном сайте, где предоставляются государственные услуги, – gosuslugi.ru – можно получать необходимые сведения бесплатно. Потребуется:

- На портале Госуслуг пройти процедуру авторизации.

- В разделе «Государственные услуги» выбрать «ФНС».

- В появившемся меню открыть «Проверку налоговых задолженностей» или выбрать «Бесплатное информирование о задолженностях».

- Внимательно ознакомиться с информацией и нажать «Получить услугу».

Владельцы зарегистрированного аккаунта на портале могут получить все интересующие сведения в Личном кабинете. Тем, кто не имеет на сайте активного профиля, такой способ не совсем подходит, так как придется после регистрации около двух недель ждать активации аккаунта.

Ежегодный налог

В 2019 году правила начисления ежегодного налога на квартиру стали немного другими. В основном, изменения коснулись определения налоговой базы — то есть стоимости жилья. Раньше для расчета брался инвентаризационный показатель. При его определении учитывались далеко не все параметры жилища, поэтому сумма получалась гораздо ниже реальной. Теперь же в качестве налоговой базы полагается брать кадастровую стоимость. Она гораздо ближе к рыночной, поэтому сумма налоговых платежей получается значительно выше.

Если вы получили нужные сведения и обнаружили, что кадастровая стоимость чрезмерно велика, то можно оспорить результаты оценки. Этот вопрос решается через суд. От цены квартиры, указанной в кадастре, зависит то, сколько налога вы будете платить ежегодно, поэтому не стоит пускать вопрос на самотек.

На данный момент новая система определения налоговой базы охватила не все регионы. В связи с этим, вы можете обнаружить отсутствие кадастровой оценки вашего жилища. В этом случае расчет налога производится, как и ранее, по инвентаризационной стоимости. Узнать ее можно в БТИ (Бюро технической инвентаризации). Планируется, что к 2020 году все квартиры уже будут оценены по кадастру. Что будет по факту — покажет время.

Расчет размера отчислений

Для расчета налога на квартиру применяется налоговая ставка, определенная НК РФ (Налоговым кодексом Российской Федерации). Она составляет 0,1%. Это максимальный показатель. Впрочем, он может быть изменен региональным законодательством в большую или меньшую сторону, но не более чем на 0,2 пункта. Исключением являются случаи, когда кадастровая стоимость составляет более 300 миллионов. Налог на такую квартиру нужно считать по более высокой ставке — 2%.

Но следует учитывать, что льготы распространяются только на один объект недвижимости. Проще говоря, если в вашей собственности находится несколько квартир, то при расчете налога вычет квадратных метров применяется лишь для одной из них.

Таким образом, вам нужно совершить три простых действия:

- Узнать кадастровую стоимость.

- Вычесть из общей площади квартиры (или доли в квартире) льготные квадратные метры.

- Кадастровую стоимость остальной площади жилья умножить на 0,1%.

Полученный результат и будет той суммой, которую вам необходимо уплачивать в казну каждый год. Кстати, похожим несложным образом рассчитывается налог на земельный участок. Узнать об этом подробнее вы можете из нашей статьи «Размер земельного налога в 2019 году».

Льготы

Некоторые категории граждан могут быть освобождены от уплаты налога за квартиру. Эта льгота распространяется только на одно жилье. На какое именно — выбирает сам владелец. Освобождение от уплаты налога могут получить:

- инвалиды, которым присвоена первая или вторая группа (в том числе инвалиды с детства);

- Герои Советского Союза и Герои Российской Федерации;

- пенсионеры;

- ветераны Великой Отечественной Войны.

Полный список категорий льготников приведен в статье 407 НК РФ

Важно, что при наличии у вас оснований для получения льготы вы должны самостоятельно предоставить подтверждающие это документы в налоговую службу. Также вам нужно при этом обозначить, какую именно квартиру вы выбрали в качестве освобождаемой от налога (если у вас их несколько)

Декларация по налогу на имущество

В первый раздел добавили строку 005 «Признак налогоплательщика», которая связана с коронавирус ными льготами, и строку 007 «Признак СЗПК» для организаций, заключивших соглашение о защите и поощрении капиталовложений. Для раздела два утвердили новые коды коронавирусных федеральных и региональных льгот, а также специальный код для имущества участников СЭЗ.

Самое важное нововведение — появление четвертого раздела, в котором организациям вновь придется отражать сведения о среднегодовой стоимости движимого имущества, учтенного на балансе в качестве объектов основных средств (налогом оно по-прежнему не облагается). Поправки вносят, чтобы оценить стоимость движимого имущества, которое сейчас освобождено от налога

Планируется, что обложение движимого имущества вернется в ближайшее время, но ставки по налогу снизят.

Налогооблагаемая база

База для расчета налогового сбора определяется на основании статьи 402 НК РФ. До 1 января 2020 г. она может исчисляться по кадастровой или инвентаризационной оценке. До 2015 г. налоговая база рассчитывалась по инвентаризационной стоимости. В период 2015-2019 годы органы власти субъектов РФ должны принять нормативно-правовые акты, определяющие порядок расчета исходя из кадастровой оценки.

С 2020 г. налоговая база определяется только исходя из кадастровой стоимости, внесенной в Росреестр на 1 января. Если объект был образован в течение года, то для расчета будет браться оценка объекта на дату внесения сведений о нем в ЕГРН.

Как узнать кадастровую оценку

Информация о кадастровой стоимости недвижимости находится в открытом доступе на сайте rosreestr.ru. Она предоставляется по запросу пользователя бесплатно.

Чтобы получить сведения нужно перейти в раздел «электронные услуги» и выбрать подраздел «справочная информация». Для поиска объекта следует указать один из параметров:

- кадастровый/условный/ранее присвоенный номер;

- адрес;

- права/ограничения.

После этого нажать кнопку «сформировать запрос». На экране отобразится информация об искомом объекте.

Помимо этого, получить информацию о стоимости объекта можно при личном обращении в отделение Росреестра.

Особенности определения базы для некоторых категорий объектов

Налоговым Кодексом предусмотрены следующие вычеты при определении налогооблагаемой базы:

- 20 кв. метров для квартир;

- 10 кв. метров для комнат;

- 50 кв. метров для жилого дома;

- 1 000 000 рублей для единого недвижимого комплекса, в состав которого входит хотя бы один жилой объект.

Пример

Для семей, имеющих 3 и более несовершеннолетних детей, налоговая база дополнительно уменьшается на 5 кв. метров для квартир или комнат, и на 7 кв. метров для жилого дома. Вычет предоставляется на каждого ребенка. Данный вычет применяется в отношении 1 объекта каждого вида. Для уменьшения налогооблагаемой базы многодетной семье необходимо предоставить в ФНС заявление.

Власти субъектов РФ могут увеличить размеры налоговых вычетов. Если после уменьшения налогооблагаемой базы на величину вычета она имеет отрицательное значение, то база принимается равной 0. В таком случае ничего уплачивать не нужно.

Пример

Инвентаризационная стоимость

Если субъектом РФ не принят нормативно-правовой акт, определяющий налогооблагаемую базу по новым правилам, то для исчисления применяется инвентаризационная стоимость, умноженная на коэффициент-дефлятор.

Данный коэффициент ежегодно устанавливается Приказом Минэкономразвития России. В 2019 г. он составляет 1,518.

С 1 января 2020 года прекращается расчет налоговой базы исходя из инвентаризационной стоимости (статья 5 № 284-ФЗ от 04.10.2014).

Если гражданин владеет несколькими видами недвижимого имущества, расположенными в одном регионе, то для расчета берется их суммарная стоимость.

Нововведения для пенсионеров

С учетом некоторых ограничений, категория пенсионеров освобождена от уплаты данного налога, причем собственно не важно, какая именно разновидность пенсии выплачивается человеку. Но есть и нюансы:

Но есть и нюансы:

- Недвижимость, в обязательном порядке должна использоваться для личных нужд: если в комнате оборудован косметический салон – оформить льготу естественно не получится;

- Хозяин должен иметь правоустанавливающие документы на нее;

- Преференция затронет лишь определенный вид помещений;

- Собственник, обязан в официальном порядке заявить о таком праве, так как в автоматическом порядке это не осуществляется;

- В случае если человеку принадлежит, лишь часть (доля) помещения, преференция покроет только эту часть, а не всю площадь.

Говоря о видах объектов, которые не будут облагаться налогом, нужно отметить следующие:

- Жилье. Это комната, либо же квартира (ее доля, часть), дом (его доля, часть).

- Постройки на даче. К ним относят бани, всевозможные сараи и прочие сооружения, с площадью до пятидесяти квадратных метров.

- Гаражи. В том числе боксы, место на парковке.

- Прочие объекты, которые не учтены выше. К такой разновидности можно отнести помещения, используемые для удовлетворения творческих интересов.

Не стоит забывать, что для того, что бы узнать какие именно объекты подлежат налогообложению, можно только лишь подав соответствующий запрос в налоговые органы. При этом запрос нужно делать на хозяина имущества.

Объекты налогообложения

Исчерпывающий список объектов недвижимости, с которых владелец должен уплатить имущественный налог, дан в статье 401 НК РФ:

- жилой дом, в том числе постройки, которые находятся на земле личных подсобных хозяйств, ИЖС, огородничества и садоводства (дачи, садовые домики);

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- другие объекты.

По объектам, которые не подлежат государственной регистрации, ничего платить не надо, как и по имуществу многоквартирного дома, относящегося к общедомовому (лифты, лестничные клетки и пр.).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если объект принадлежит нескольким собственникам, то каждый платит пропорционально своей доле. А за детей, владельцев имущества, расплачиваются родители, опекуны и другие законные представители.

Налог на имущество физлиц: ставки

Для исчисления налога на основе кадастровой и инвентаризационной стоимости применяются разные ставки. В обоих случаях они могут устанавливаться региональными властями — но в пределах, отраженных в НК РФ.

По кадастровой базе ставки могут быть установлены в величине не более (п. 2 ст. 406 НК РФ):

- 0,1%, если объект налогообложения — дом, жилое помещение, незавершенная постройка, единый комплекс, в котором есть хотя бы одно жилое помещение или дом, гараж, парковочное место, строение на даче площадью до 50 кв. м;

- 2%, если объект налогообложения определен в соответствии с условиями пп. 7, 10 ст. 378.2 НК РФ либо имеет кадастровую стоимость более 300 000 000 руб.;

- 0,5% — для любых других объектов.

Ставки по кадастровой базе принимаются в регионе в указанной в НК РФ величине, если законом региона не установлены иные ставки (подп. 1 п. 6 ст. 406 НК РФ). Причем у региона есть право уменьшать (вплоть до нуля) или увеличивать (но не более чем в 3 раза) ставку для объектов, которые согласно НК РФ облагаются по ставке 0,1% (п. 3 ст. 406 НК РФ).

По инвентаризационной базе ставки могут быть установлены в размере не более (п. 4 ст. 406 НК РФ):

- 0,1%, если инвентаризационная стоимость объекта с учетом коэффициента-дефлятора не превышает 300 000 руб.;

- 0,1–0,3%, если инвентаризационная стоимость объекта с учетом коэффициента-дефлятора составляет 300 000–500 000 руб.;

- 0,3–2%, если инвентаризационная стоимость объекта с учетом коэффициента-дефлятора превышает 500 000 руб.

Если ставки по инвентаризационной базе не определены законом региона, то их величина будет составлять (подп. 2 п. 6 ст. 406 НК РФ):

- 0,1%, если инвентаризационная стоимость объекта не превышает 500 000 руб.;

- 0,3%, если инвентаризационная стоимость более 500 000 руб.

Региональные власти вправе дифференцировать ставки для обеих баз по объектам одной и той же категории, но отличающихся (п. 5 ст. 406 НК РФ):

- кадастровой (инвентаризационной) стоимостью;

- видом объекта;

- местом расположения;

- спецификой территориальной зоны, на которой они размещены.

Показатели используемые в расчете

Исходя из вышеперечисленных факторов, влияющих на размер выплаты, следует отметить показатели, используемые в формулах (п. 8 ст. 408 НК РФ):

- КС (кадастровая стоимость) – стоимость объекта недвижимости, определяемая государством – кадастровой палатой. Фиксируется в документах Росреестра;

- ИС (инвентаризационная стоимость) – экспертная оценка недвижимости органами БТИ, исходя из квадратных метров жилья и израсходованных стройматериалов. Это своего рода субъективная оценка, значительно ниже рыночной стоимости;

- налоговые ставки от КС и ИС, определяемые на каждой отдельно взятой территории в соответствии с НК РФ, ст.406.

При расчете налога по КС применяются следующие значения показателя:

| 0,1% |

|

| 2% |

|

| 0,5% |

- коэффициент-дефлятор (КД), используется при расчете обязательного платежа по инвентаризационной стоимости. В соответствии с приказом Минэкономразвития № 595 от 30.10.2018 г. КД = 1,518 в 2019 году;

- площадь не облагаемая налогом, предусмотренная для разных типов жилых помещений, в соответствии с ст. 403 НК РФ: квартира – 20 м², комната – 10 м², дом – 50 м². Местные власти имеют право корректировать данные показатель по своему усмотрению;

- льготы, предусмотренные законодательством, ст. 407 НК РФ. Для некоторых категорий граждан предусмотрены преференции региональными властями. Но, в любом случае, налоговая льгота может быть применена только к одному объекту налогообложения каждого вида, в соответствии с выбором собственника, обладающего преимуществом;

- понижающий коэффициент – в 2019 году уже применяться не будет, он использовался при расчете за 2015-2017 гг. (в первый год перехода он составлял 0,2; второй – 0,4; третий – 0,6);

- коэффициент периода владения имуществом, используется в случае, если право собственности возникло или прекратилось в течение года (количество месяцев/12);

- при определении размера платежа учитывается количество собственников.

Начиная с 2020 года, при расчете используются не все приведенные значения.

Налоговые ставки

При определении базы исходя из кадастровой стоимости

Для жилых домов и жилых помещений, недостроенных жилых домов, гаражей и машино-мест ставка составляет 0,1% от кадастровой стоимости. Местные власти вправе увеличить данное значение, но не более чем в три раза. Также муниципалитеты могут понизить ставку до любого значения вплоть до нуля.

Для административно-деловых и торговых центров, нежилых помещений, используемых под офисы, торговых объектов, объектов общепита и бытового обслуживания, а также объектов с кадастровой стоимостью выше 300 млн. рублей ставка составляет 2% кадастровой стоимости. Данное значение является максимально допустимым, то есть муниципальные власти могут его понизить, но не могут увеличить.

Для всех прочих объектов максимально допустимая ставка составляет 0,5% кадастровой стоимости.

При определении базы исходя из инвентаризационной стоимости (до 2020 года)

Для регионов, где налог до 2020 года определялся исходя из инвентаризационной стоимости объектов, в НК РФ были установлены допустимые значения ставок:

|

Суммарная инвентаризационная стоимость, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности) |

Допустимое значение ставки |

|---|---|

|

до 300 000 руб. включительно |

до 0,1 % включительно |

|

свыше 300 000 руб. до 500 000 руб. включительно |

свыше 0,1 % до 0,3 % включительно |

|

свыше 500 000 руб. |

свыше 0,3 % до 2 % включительно |

Местные власти выбирали значение ставки из допустимо возможного диапазона и утверждали его нормативным правовым актом. Если муниципалитет не утверждал свою ставку, то применялись следующие значения. Для объектов, чья суммарная инвентаризационная стоимость, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика), не превышала 500 000 руб. включительно, ставка составляла 0,1%. Для всех прочих объектов ставка составляла 0,3%.

Для нерезидентов

Зачастую рождается закономерный вопрос о том, как налоговики смогут разузнать, что человек на самом деле есть нерезидентом. Дело в том, что если лицо не снималось с регистрации, а представители налоговой не обладают данными пограничной службы (о выезде, либо въезде), то они и продолжают считать такое лицо резидентом.

Таким образом, этот человек, продавая недвижимость, отметит в декларации доход, который будет не по ставке 30%, а только 13%, а так же и может указать, что расходы на ее покупку больше, чем цена приобретения, то может получиться следующее:

- человек будет оштрафован на 20-40% от самой суммы налога;

- ему будет дополнительно начислено до 30% значения с общей суммы продажи;

- назначена пеня.

Кроме того, если он проживает за рубежом, и будут обнаружены подобные нарушения, у него возникнут проблемы с пересечением границы.

Алгоритмы проверки расчета

Начиная с 2015 года на территории России постепенно вводится расчет налога на имущество физических лиц исходя из кадастровой стоимости имущества. Его ввели уже во многих регионах.

Поэтому алгоритм проверки расчета будет зависеть от того, какой порядок расчета налога принят в вашем регионе (местности): исходя из кадастровой или исходя из инвентаризационной стоимости.

Чтобы налог считали исходя из кадастровой стоимости, решение об этом должны принять местные власти (власти городов федерального значения). Но сделать они это смогут только после того, как в регионе утвердят результаты кадастровой оценки. Если такое решение не принято, инспекция рассчитает налог исходя из инвентаризационной стоимости.

Однако независимо от решения местных властей платить налог с кадастровой стоимости надо:

- по имуществу, которое включено в утвержденный региональный перечень;

- по имуществу, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

Утвержденный перечень таких объектов региональные власти должны публиковать на своем официальном сайте. Найти объект в перечне можно по адресу его нахождения и кадастровому номеру.

В этот перечень региональные власти могут включить только следующие типы объектов:

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них. К ним приравниваются здания, которые предназначены (фактически используются) для одновременного размещения офисов, объектов торговли, общепита и бытового обслуживания (п. 4.1 ст. 378.2 НК РФ);

- нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещений, которые фактически используют для этих целей. То есть когда перечисленные объекты занимают не менее 20 процентов общей площади помещения.

Если такой перечень не утвержден и нет решения местных властей о расчете налога исходя из кадастровой стоимости, то и с таких объектов инспекция рассчитает налог исходя из инвентаризационной стоимости.

Такой вывод следует из пунктов 7 и 10 статьи 378.2, статьи 402 Налогового кодекса РФ.

Для проверки расчета исходя из инвентаризационной стоимости следуйте следующему алгоритму:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Расчет исходя из кадастровой стоимости проверяйте в следующем порядке:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Внимание: первые четыре года с момента введения нового порядка расчета налога исходя из кадастровой стоимости являются переходными. На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости

Это сделано с целью снижения налоговой нагрузки на граждан

На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости. Это сделано с целью снижения налоговой нагрузки на граждан.

К примеру, в регионе новый порядок введен с 2015 года. Значит, переходным периодом, в котором налог надо считать по переходным правилам, будут 2015–2018 годы. А уведомление об уплате налога, рассчитанного по таким правилам, впервые придет в 2021 году.

Это следует из пункта 8 статьи 408 Налогового кодекса РФ.

Формула и пример расчета

Расчет налога проводит налоговая служба по окончании календарного года. Налогоплательщику самостоятельно ничего делать не надо. Но можно проверить правильность расчетов. Например, с помощью калькулятора.

Если хотите не просто увидеть результат расчета, но и сделать все необходимые вычисления, то познакомьтесь с методикой. Именно ее использует ФНС России.

Данные, которые потребуются для определения суммы налога на имущество:

- Кадастровая стоимость объекта недвижимости.

- Ставка.

- Количество квадратных метров для налогового вычета.

- Льготы.

Формула расчета:

Н = НБ * НС * КПВ * ДПС – Л

НБ – налоговая база;

НС – налоговая ставка;

КПВ – коэффициент периода владения;

ДПС – доля в праве собственности;

Л – льгота.

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом. Для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. Для покупателя учитывается месяц оформления права собственности, если это оформление произошло до 15-го числа месяца (включая 15-е число).

Например, квартира была продана 20 июня 2020 г. Продавец заплатит налог за 6 месяцев (с января по июнь). Покупатель – за 6 месяцев (с июля по декабрь).

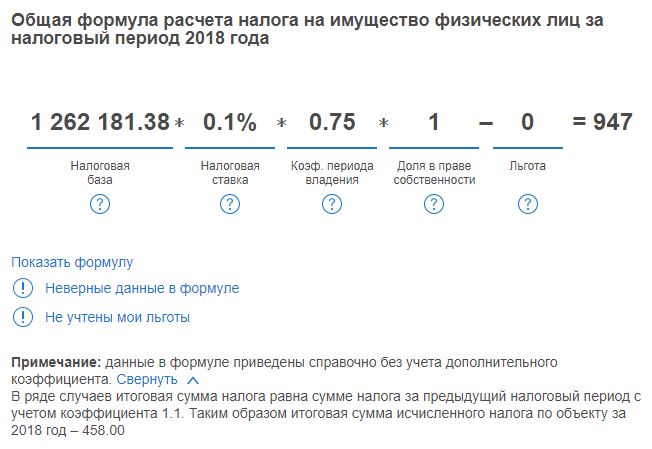

Я решила проверить начисленный налог за 2018 год, который я уплатила в декабре 2019 г. Квартира в г. Иваново общей площадью 65,5 кв. м кадастровой стоимостью 1 816 986,38 руб. Срок владения за 2018 г. – 9 месяцев. Льгот нет, других собственников нет. Ставка – 0,1 %.

Алгоритм расчета:

- Налоговый вычет = 1 816 986,38 / 65,5 * 20 кв. м = 554 805 руб.

- НБ = 1 816 986,38 – 554 805 = 1 262 181,38 руб.

- КПВ = 9 / 12 = 0,75.

- ДПС = 1.

- Л = 0.

- Налог на имущество = 1 262 181,38 * 0,1 % * 0,75 * 1 – 0 = 947 руб.

Но я заплатила только 458 руб. В чем дело? Начиная с 3-го года определения налога по-новому в целях недопущения резкого его роста введено ограничение – он может увеличиваться не более чем на 10 % по сравнению с налогом, уплаченным за предыдущий год. Сумма за 2018 г. более чем в 2 раза превышает сумму, уплаченную в 2017 г. (416 руб.). Поэтому налоговая служба увеличила ее на 10 % и получила 458 руб.

Свой расчет я сверила с расчетом, который публикует по каждому объекту недвижимости ФНС в личном кабинете налогоплательщика. Вот так там выглядят моя формула и результаты вычислений:

В течение первых 3 лет после перехода региона на использование кадастровой стоимости в качестве налоговой базы формула имеет вид:

Н = (Н1 – Н2) * К + Н2

Н1 – налог на имущество, исчисленный с учетом кадастровой стоимости;

Н2 – налог на имущество, исчисленный с учетом инвентаризационной стоимости;

К – коэффициент перехода равен 0,2 для первого года, 0,4 для второго года и 0,6 для третьего года после перехода на новую налоговую базу.

Начиная с 4-го года уменьшающий коэффициент перехода не применяется. Налог на имущество рассчитывается в полном объеме. Мой регион перешел на кадастровую стоимость с 2015 года, поэтому уменьшающие коэффициенты действовали только в 2015, 2016 и 2017 годах.

Узнать задолженность по налогу на имущество

Каждый налогоплательщик, не дожидаясь получения уведомления о необходимости уплаты налога на недвижимость, может быстро и без каких-либо сложностей узнать сумму задолженности через интернет.

На сайте ФНС можно проверить практически любую задолженность, в том числе по уплате налога на:

- средства транспорта;

- землю;

- имущество.

Можно просмотреть:

- сумму, которую необходимо уплатить не позднее определенной даты;

- пеню, начисленную за возникшую просрочку платежа;

- налоговый долг, образовавшийся на определенную дату.

Чтобы узнать, какая сумма подлежит к уплате по налогам, необходимо предоставить некоторую информацию. В зависимости от метода получения данных, список может варьироваться. Но, в любом случае, необходимо будет указать:

- адрес, по которому расположена недвижимость;

- личные данные хозяина квартиры или дома;

- индивидуальный налоговый номер плательщика;

- СНИЛС;

- номер делопроизводства/индекс налогового документа.

Этой информации будет вполне достаточно, чтобы использовать любой метод проверки. Кроме этого, желательно иметь с собой паспорт гражданина Российской Федерации или другой документ, который удостоверит личность. Потребуется и свидетельство о праве собственности на недвижимость.

Проверить сумму налога и наличие просроченной или текущей задолженности можно, обратившись в соответствующую службу лично, а можно направить запрос почтой. Использовать можно различные способы:

- обратиться в районное отделение ФНС РФ;

- найти информацию на сайте ФНС или портале Госуслуги;

- попытаться получить сведения через сторонний сервис;

- на интернет-портале Оплата Госуслуг;

- через систему интернет-банкинга;

- подождать получения уведомления по почте.

Есть такая информация и на официальной странице Службы судебных приставов, но только в том случае, если уже имеется просрочка по платежу. Если делопроизводство на гражданина не открыто, подобной информации на сайте ФССП РФ вы не найдете.

В таком уведомлении указывается адрес объекта и другие данные о нем, а также сумма налога, подлежащая уплате. При наличии задолженности за предыдущие периоды она также будет отражена в квитанции.

По кадастровой стоимости

Данный метод расчёта повсеместно применяется с 2015 года. В качестве налоговой базы берётся кадастровая стоимость имущества, которая достаточно точно отражает рыночную цену объекта (сравнительно с инвентаризационной). В связи с этим и сумма налога несколько возрастает.

Формула расчёта проста: необходимо разность между кадастровой стоимостью и налоговым вычетом умножить на размер доли и на налоговую ставку (Н = (КС – НВ) * РД * НС). Информация о вычетах, размере доли и методе получения данных о кадастровой стоимости представлена ниже.

Налогоплательщики могут уменьшать налоговую базу на сумму положенного вычета:

- Для комнаты – цена 10 м2.

- Для квартиры – цена 20 м2.

- Для жилого дома – цена 50 м2.

- Для комплексов с жилыми помещениями в структуре – 1 млн. рублей.

Чтобы точно узнать кадастровую стоимость объекта, необходимо перейти на сайт налоговой службы, ввести кадастровый номер объекта и получить информацию о стоимости. В дополнение ФНС предоставит информацию о способе расчёта и сумме за текущий период.

Справка: Кадастровый номер можно узнать на сайте Росреестра при помощи адреса регистрации.

Размер доли в имуществе также имеет значение. Если у объекта несколько собственников, то сумма налога распределится согласно долям. Если собственность общая, то сумма делится поровну.

Приведём пример расчёта, в качестве которого возьмём простейшую ситуацию: у гражданина в собственности имеется 1/2 квартиры площадью 90 м2, полная кадастровая стоимость которой составляет 5 млн. 400 тыс. рублей (ставка налога в регионе – 0,1%).

Расчёт выглядит следующим образом:

- Выясняем стоимость 1 м2: 5 400 000 / 90 = 60 000 рублей.

- Высчитываем сумму налогового вычета, выясняя стоимость 20 м2: 20 * 60 000 = 1 200 000 рублей.

- Подставляем полученные данные в представленную ранее формулу: Налог = (5 400 000 – 1 200 000) * 0,5 * 0,1% = 2 100 рублей.

Величина налога на половину квартиры, стоимость которой рассчитана по кадастровой стоимости, составит 2 100 рублей.

Льготы

Льготы, которые полагаются владельцам недвижимости, перечислены в пункте 1 статьи 407 НК РФ. Льготными категориями признаются:

- Инвалиды I и II группы, инвалиды с детства.

- Участники ВОВ и иных боевых действий, проводимых для защиты СССР.

- Пенсионеры.

- Военнослужащие и члены их семей (в некоторых случаях).

- Герои РФ и СССР, имеющие орден Славы 3 степеней.

- Пострадавшие в катастрофе в Семипалатинске.

- Участники операций по испытанию ядерного оружия и ликвидации последствий использования ядерных установок.

В дополнение к перечисленным категориям льготы получат творческие работники. Им не придётся оплачивать налог за оборудованные для работы помещения. Граждане, в собственности которых имеются строения площадью до 50 м2 на участках под ИЖС или на дачных участках, также не должны ничего платить.

Льгота составляет всю сумму налога. Иначе говоря, наличие льготы освобождает владельца недвижимости от уплаты.

Важно: Получить льготу можно по заявлению на один объект по одному основанию. Наличие нескольких оснований не имеет значения.. Льгота относится исключительно к тем сооружениям, которые представлены в списке ниже:

Льгота относится исключительно к тем сооружениям, которые представлены в списке ниже:

- Жилые дома и доли в них.

- Квартиры и их части.

- Творческие мастерские и подобные помещения.

- Хозпостройки до 50 м2.

- Гаражи и машино-места.

По желанию местных властей перечень может быть расширен. В отношении остальных объектов льготы не могут быть применены. Освобождение не применимо к зданиям стоимостью более 300 миллионов и к объектам, являющимся торговыми, деловыми и иными центрами.

Наличие в собственности нескольких объектов недвижимости позволяет отказаться от самостоятельного заявления льготы: если несколько квартир собственника подпадают под налогообложение, то сотрудники ФНС применят льготу автоматически к той, сумма налога на которую является наибольшей.

Внимание: Если же гражданин желает самостоятельно определиться с выбором, то ему нужно уведомить службу до 1 ноября. Типовой вид уведомления закреплён соответствующим приказом ФНС.

Ставки

В статье 406 НК РФ прописаны базовые ставки для вычисления налогового сбора. Они могут быть понижены по решению местных властей до 0% или увеличены, но не более чем в 3 раза.

Для расчета по новым правилам применяются следующие ставки:

- 0,1% – для квартир, комнат, гаражей, жилых домов, машино-мест;

- 2% – для административно-деловых зданий, торговых центров и иных объектов, цена которых превышает 300 миллионов рублей;

- 0,5% – для прочих объектов.

На основании п. 8.1 ст. 408 введено ограничение по ежегодному приросту суммы налогового сбора. При исчислении налога по кадастровой оценке, начиная с третьего налогового периода, будет применяться коэффициент 1,1. Этот коэффициент предназначен для сдерживания скачка роста суммы налога к уплате.

Если исчисленная сумма налога превысит размер сбора за предшествующий период, то налогоплательщику нужно будет заплатить размер налога, рассчитанный по предыдущему году и умноженный на коэффициент 1,1.

Коэффициент не будет применяться в отношении недвижимого имущества коммерческого назначения, таких как торгово-административные здания, но он применяется в отношении гаражей и машино-мест, расположенных в них.

В переходный период с 2015 по 2019 год при исчислении применяется специальный коэффициент для уменьшения суммы налога:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год.

Порядок применения коэффициента прописан в п. 8 ст. 408 НК РФ. Если при исчислении налогового сбора по кадастровой стоимости его размер будет меньше или равен сумме налога, рассчитанной по инвентаризационной оценке, то коэффициент для уменьшения не применяется.

Для расчета по инвентаризационной стоимости налоговая ставка устанавливается исходя из оценки объекта, с учетом доли налогоплательщика в праве собственности:

- до 300 тыс рублей – 0,1%;

- 300-500 тыс – 0,1-0,3%;

- свыше 500 тыс – 0,3-2%.

К ставкам может быть применен понижающий коэффициент. Он может устанавливаться в зависимости от конкретных параметров недвижимого имущества, таких как вида объекта, его места нахождения или территория, в границах которой он расположен.