Самозанятые граждане в 2021: виды деятельности, налоги, регионы

Содержание:

- Сколько и как нужно платить?

- Как считать налог

- Почему не вся территория РФ?

- Нужно ли самозанятому выдавать чек?

- Какие сроки у выдачи чеков?

- Как передать чек покупателю?

- Что указывается в чеке?

- Как выдать чек, если самозанятый продал товар через интернет в другую страну?

- Как сделать возврат?

- Что делать, когда чек аннулировал по ошибке?

- Кому выбивать чек, если работает группа самозанятых?

- Граждане каких стран могут стать самозанятыми в РФ и платить НПД?

- Какие ставки установлены

- Налогообложение для самозанятых граждан в 2021 году

- Как платить налог на профессиональный доход

- Особенности НПД для ИП

- От чего освобождает уплата НПД

- Процедура официального оформления

- Налоговый вычет

Сколько и как нужно платить?

Ставка по налогу составит 4% или 6% в зависимости от того, кому предназначаются оказываемые услуги – физлицам или юрлицам с ИП. Налог исчисляется исходя из общей суммы полученного дохода, то есть вычитать из доходов расходы и платить налог с разницы нельзя. Прочие платежи не предусмотрены. И более того, в течение действия налогового режима, то есть в пределах 10 лет, ставки налога не будут меняться. В то же время ИП не вправе совмещать спецрежим с УСН – от нее придется отказаться, равно как и от ЕСХН с ЕНВД.

Налоговая служба выделяет целый ряд преимуществ режима, касающихся особенностей уплаты налога и ведения расчетов. Например, не нужно:

- представлять декларацию, так как учет доходов автоматически идет в мобильном приложении «Мой налог»;

- покупать ККТ, чек тоже формируется в приложении;

- регистрироваться в качестве ИП (для подтверждения дохода достаточно справки из приложения);

- считать налог к уплате (он начисляется автоматически и снова в приложении).

Кроме того, предусмотрена возможность получить налоговый вычет в размере 10 тыс. руб.

Получается, что физлица смогут платить НПД вместо НДФЛ – с тех доходов, которые облагаются новым налогом. А ИП не нужно будет платить не только НДФЛ, но еще и НДС (кроме случаев ввоза товаров в Россию). Уточняется, что при отсутствии дохода у самозанятого не придется также вносить какие-либо обязательные, минимальные или фиксированные платежи. Вдобавок плательщики НПД – участники системы ОМС, а значит, могут претендовать на бесплатную медицинскую помощь. То есть средства от нового налога будут поступать в ФФОМС, а также в региональный бюджет по месту осуществления деятельности.

Как считать налог

Налог считается ежемесячно. Проф.налог считают сами налоговики, но с вашим участием. Вот как они это делают.

Налоговую базу считают отдельно по 4%, отдельно по 6%. Методика расчета налога похожа, но отличается в ставках и вычете.

Считаем налог по ставке 4%:

- Считаете весь доход с начала месяца по ставке 4%.

- Минусуете возвраты от физлиц.

- Доход умножаете на ставку (Доход*4/100), это налог к начислению по ставке 4%.

- Считаете вычет 1%: Доход * 1%.

Считаем налог по ставке 6%:

- Считаете весь доход с начала месяца по ставке 6%.

- Минусуете возвраты от юрлиц.

- Доход умножаете на ставку (Доход*6/100), это налог к начислению по ставке 6%.

- Считаете вычет 2%: Доход * 2%.

Шаг 5. Рассчитываете вычет. Максимальный вычет за всё время работы самозанятого — 10000 р.

- Пока сумма всех вычетов менее 10000р, применяете тот вычет, что насчитали за месяц.

- В том месяце, когда сумма вычетов достигла или перешла за 10000р, применяете остаток.

- После использования вычета никаких других вычетов не даётся.

Шаг 6. Складываете налоги.

Шаг 7. Вычитаете из налогов сумму разрешенного вычета, это будет налог к уплате.

Тем, кто работает неполные месяцы:

- Первый неполный месяц, в котором вы зарегистрировались, прибавляется к следующему полному, и первый налог считается за этот объединенный период.

- Последний месяц, в котором снялись с учета, никуда не объединяется.

- Зарегистрировались и закрылись в одном и том же месяце, это и будет периодом для расчета, или иначе — налоговым периодом.

Переплату по налогу на проф. доход можно зачесть только в счет будущих платежей этого же налога, его штрафов или пеней. Или вернуть на расчетный счет. Зачет в счет других налоговых обязательств и санкций невозможен.

Почему не вся территория РФ?

Сказано – сделано: соответствующий законопроект был внесен в Госдуму РФ 15 ноября 2019 года, а уже 5 декабря 2019 года был принят в третьем чтении. С 1 января 2020 года в эксперимент по применению НПД вступят еще 19 субъектов РФ (Федеральный закон от 15.12.2019 № 428-Ф3):

-

Санкт-Петербург;

-

Волгоградская область;

-

Воронежская область;

-

Ленинградская область;

-

Нижегородская область;

-

Новосибирская область;

-

Омская область;

-

Ростовская область;

-

Самарская область;

-

Сахалинская область;

-

Свердловская область;

-

Тюменская область;

-

Челябинская область;

-

Красноярский край;

-

Пермский край;

-

Ненецкий автономный округ;

-

Ханты-Мансийский автономный округ – Югра;

-

Ямало-Ненецкий автономный округ;

-

Республика Башкортостан.

Сразу скажем, что в процессе принятия рассматриваемых поправок были отклонены предложения о введении спецрежима на всей территории РФ. Также были отклонены предложения о включении еще некотоых регионов. В конечном итоге были приняты только те регионы, которые были внесены в законопроект изначально. Чем руководствовались разработчики? Как сказано в пояснительной записке, представленным законопроектом предлагается включить с 1 января 2020 года в перечень регионов – участников эксперимента субъекты РФ – доноры, не получающие дотации на выравнивание бюджетной обеспеченности, а также регионы, в состав которых входят города с населением свыше миллиона человек, то есть субъекты РФ, которые не будут рассматривать этот налоговый режим как источник дополнительных доходов. Отмечено, что по результатам анализа реализации эксперимента за 2019 год необходимо оценить возможность и целесообразность расширения эксперимента на все субъекты РФ с 1 июля 2020 года.

В связи с вышесказанным ответ на вопрос, почему спецрежим в виде НПД не распространили на всю территорию РФ, звучит так: он актуален только в регионах-донорах, в остальных субъектах РФ признано нецелесообразным его введение. Но это пока.

Отметим также, что применение спецрежима остается в статусе эксперимента и регулируется отдельным федеральным законом, новой главы в НК РФ так и не появилось.

Доходы от НПД зачисляются:

-

в бюджеты субъектов РФ – по нормативу 63 % (ст. 56 БК РФ);

-

в бюджеты государственных внебюджетных фондов – по нормативу 37 % (ст. 146 БК РФ).

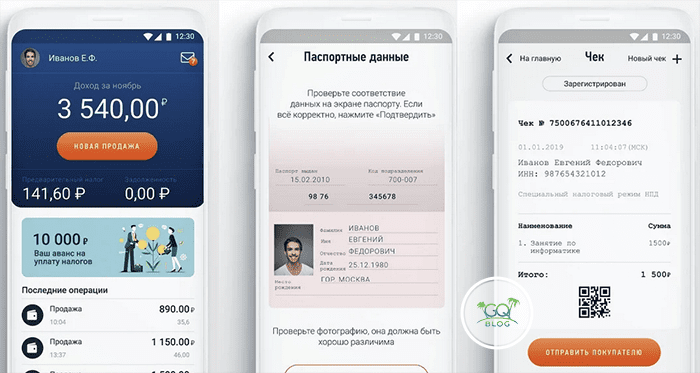

Нужно ли самозанятому выдавать чек?

Нужно. Сделать это можно через то же приложение «Мой налог». Чеки выдаются, если:

- У вас официальный статус самозанятого.

- Если вы ведёте предпринимательскую деятельность в регионах, где действует эксперимент.

- Если вы получаете оплату за товары собственного производства или услуги, которые разрешены самозанятым.

Какие сроки у выдачи чеков?

Сроки для самозанятых регламентируются точно также, как и для всех остальных предпринимателей. Из закона следует, что чек формируется и отдаётся покупателю в момент расчёта (наличными, или электронным переводом).

В случае если имеет место банковский перевод на счёт, то чек нужно выдавать не позднее 9ого числа следующего месяца.

Да, с тем, чтобы выбивать чек сразу иногда могут возникнуть сложности. Но налоговая служба обещает пока что к самозанятым относится лояльнее и не штрафовать в сложные моменты.

Как передать чек покупателю?

Так как чек выдавать нужно в момент совершения оплаты, самозанятые могут делать это в электронном формате:

Способ 1. На мобильный номер или на электронную почту. Для этого потребуется сначала получить данные от клиента.

Способ 2. Через QR-код. Такой код содержится в чеке, который формируется у вас в приложении. Всё что нужно покупателю – просканировать его своим телефоном (для этого устанавливаются отдельные приложения, позволяющие считывать QR-коды).

Что указывается в чеке?

Примечание: все реквизиты формируются автоматически, вам не нужно ничего вводить вручную.

- Название документа

- Дата и время проведения расчётной операции.

- ФИО продавца, который также является налогоплательщиком.

- ID продавца.

- Указание на то, что применяется НПД.

- Наименование товаров/услуг/работ.

- Сумма.

- Номер налогоплательщика-покупателя (обязанность сообщения своего номер возлагается на него, поэтому продавец может об этом не беспокоиться).

- QR-код.

- ID налогоплательщика-оператора, если он участвует в формировании чека.

- Номер чека.

Со временем количество реквизитов может измениться, если будут введены новые поправки в закон.

Как выдать чек, если самозанятый продал товар через интернет в другую страну?

Важно! Перепродажа товаров самозанятым запрещена!

Поэтому мы говорим именно о товаре, который был произведён самим продавцом. Наиболее актуально это для мастеров ручной работы, которые не редко торгуют через интернет-ресурсы, в том числе и за рубеж.

Федеральная налоговая служба говорит о следующем порядке действий в таком случае:

- Чек формируется стандартным способом через приложение.

- В электронном виде он направляется на электронную почту покупателя, или мобильный телефон посредством смс.

Дата поступления средств – это дата, когда деньги были зачислены на счёт самозанятого.

Сумма в рублях указывается по курсу Центробанка на дату поступления этих средств.

Как сделать возврат?

Если клиент вам вернул товар, то и чек нужно аннулировать, чтобы на сумму этого товара не начислялся налог.

Сделать это можно в приложении. Такая функция там предусмотрена. Однако обязательно нужно будет указать причину аннулирования. Просто выберете нужны чек и проведите процедуру.

Что делать, когда чек аннулировал по ошибке?

В приложении нет функции возврата аннулированного чека. (Возможно введут позже, но пока нет). В этом случае, вам потребуется просто выбить точно такой же чек заново.

И также отправить его клиенту! Потому что у нового чека будет другой номер.

Кому выбивать чек, если работает группа самозанятых?

Для того, чтобы разобраться, давайте посмотрим на конкретный пример.

Три грузчика выполнили один заказ. Каждый из них работает в статусе самозанятого. Клиент провёл оплату одним платежом бригадиру этих троих. А бригадир разделил оплату и отдельно выдал каждому деньги.

В этом случае, каждый из трёх грузчиков, отражает в своём приложении свой доход, формирует чек и отправляет его клиенту. То есть, клиент получает три чека. Или четыре, если бригадир часть оплаты оставил себе (также получил доход за услуги).

И раз уж речь зашла о грузчиках, давайте перейдём к ещё одному частому вопросу.

Граждане каких стран могут стать самозанятыми в РФ и платить НПД?

Здесь всё просто. Согласно закону, встать на учёт в налоговую могут граждане Евразийского Экономического Союза, куда входят:

- РФ

- Беларусь

- Казахстан

- Армения

- Кыргызстан

Соответственно, только граждане этих стран могут рассчитывать на одобрение, если захотят зарегистрироваться в статусе самозанятых и платить налог на профессиональную деятельность.

Какие ставки установлены

При этом гражданам, которые относятся к самозанятым, стоит знать, что если в один месяц их заработок не приносил дохода, налоговая ставка за указанный период не устанавливается.

На текущий момент, законодательством устанавливается все две процентные ставки 4 и 6%. Это зависит от статуса получателя услуг (физическое лиц, ИП или юридическое лицо). Для тех, кто работает только с простыми гражданами, процент составляет 4, с ИП и организациями — 6%.

Дополнительные льготы

Предприниматели, в том числе и юридические лица, работающие и выплачивающие налог, имеют право на дополнительную льготу от государства в виде налогового вычета. Происходит это за счет уменьшения суммы выплаты на 10 тысяч рублей.

Размер вычета определяется по следующим правилам:

- 1 процент, при оплате налоговой процентной ставке в 4 процента;

- 2 процента, при оплате налоговой ставки в 6 процентов.

Писать дополнительно заявления или обращаться за вычетом не нужно. ФНС самостоятельно делает уменьшение, до тех пор, пока не будет выбрана указанная сумма в полном объеме. Период действия вычета неограничен.

Нюансы

Нужно ли делать взносы

Самозанятые граждане не оплачивают страховые взносы. Данный пункт делается исключительно в добровольной форме, на увеличение собственной пенсии.

Оплачивается ли НДФЛ

С доходов, облагаемых государственной санкцией по СЗ, НДФЛ не облагается.

Требуется ли оплата НДС

НДС также по данному типу доходов не оплачивается. Исключение составляет ввозной НДС.

Нужно ли платить налог на недвижимость

Налог на имущество граждан, в данном случае, оплачивается в полном объеме.

Схема работы самозанятых

Налогообложение для самозанятых граждан в 2021 году

Какой доход облагается налогом

НПД платится с профессиональных доходов, полученных в течение одного календарного месяца. Установлены две ставки.

Если клиент — физическое лицо без статуса ИП, то ставка равна 4%.

Если клиент — организация или ИП, то ставка равна 6%.

При расчете налога не учитывают доходы:

- от реализации: недвижимости, транспорта, личного имущества, ценных бумаг, производных финансовых инструментов, паев и долей в уставном капитале;

- от передачи прав на недвижимость (кроме аренды жилья);

- от деятельности в рамках договора простого товарищества или доверительного управления имуществом;

- от оказания услуг по гражданско-правовому договору, если заказчиком является работодатель исполнителя, либо бывший работодатель, от которого самозанятый гражданин уволился менее двух лет назад;

- от уступки и переуступки прав требований;

- полученные в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценщика, частнопрактикующего нотариуса, адвоката.

Как учитываются доходы

Деньги от продажи товаров, (работ, услуг, имущественных прав) признаются в день их поступления.

Выручка, полученная в рамках договора комиссии (поручения, агентского договора), когда посредник участвует в расчетах, признается в последний день месяца поступления денег к посреднику.

Доходы, раннее учтенные в рамках какой-либо налоговой системы до перехода на НПД, отражать не надо. Это правило действует, даже если деньги поступили после такого перехода.

Налоговый вычет для самозанятых

Его определяют по следующему правилу:

- если профдоход получен от физлица, вычет равен 1% от суммы дохода;

- если профдоход получен от ИП или организации, вычет равен 2% от суммы дохода.

Сумма вычета, рассчитанная нарастающим итогом с момента перехода на НПД, не может превышать 10 000 руб. за все время деятельности в качестве самозанятого лица.

Физлицо, которое утратило статус плательщика НПД, не израсходовав все 10 000 руб. вычета, сохраняет право использовать остаток. Его восстановят при повторной регистрации в этом статусе. В ситуации, когда 10 000 руб. были израсходованы, воспользоваться вычетом повторно нельзя.

ВАЖНО. Введены временные правила в отношении НПД, подлежащего уплате с 1 июля по 31 декабря 2020 года. В указанный отрезок времени к остатку «обычного» вычета добавлялись 12 130 руб

Полученную сумму допустимо использовать неограниченно, не зависимо от выручки. За счет вычета гасилась задолженность по НПД, а оставшаяся часть шла на уплату текущего налога. Остаток вычета переносился на 2021 год в пределах лимита: не более остатка, который числился на 1 июня 2020 года. Тот, кто впервые стал самозанятым после 1 июня 2020 года, мог перенести на 2021 год не более 10 000 руб. (см. «Новые «антивирусные» льготы: вычет для самозанятых, увеличение пособий на детей, скидка по аренде»).

Как рассчитать налог по самозанятым: пример

Преподаватель Александров зарегистрирован в качестве плательщика НПД в начале февраля 2021 года.

В феврале он проводил занятия в учебном центре и получил оплату в размере 150 000 руб. В этом же месяце Александров оказывал услуги репетитора частным клиентам, и заработал на этом 50 000 руб.

Сумма вычета равна 3 500 руб.((150 000 руб. х 2%) + (50 000 руб. х 1%)).

НПД к уплате за февраль 2021 года составила 7 500 руб.((150 000 руб. х 6%) + (50 000 руб. х 4%) – 3 500руб.).

В дальнейшем Александров сможет применить вычет в сумме не более 6 500 руб.(10 000 руб. – 3 500 руб.).

Уплата налога для самозанятых

Сумму НПД к уплате вычисляют налоговики. Данные для расчетов предоставляет самозанятый гражданин. Он обязан сделать следующее:

- В приложении «Мой налог» указать, какая сумма профдохода и от кого была получена наличными, поступила на счет в банке или на карту.

- Создать чек и передать его покупателю в электронном или бумажном виде. Чек формируется в приложении «Мой налог», поэтому покупать кассовую технику не надо. Срок для передачи чека: при расчетах наличными или электронными средствами платежа — сразу после поступления денег; при иных формах расчетов — не позднее 9-го числа месяца, следующего за месяцем, в котором поступили деньги.

По завершении месяца инспекторы рассчитают сумму НПД к уплате. Полученный результат они сообщат самозанятому физлицу не позднее 12-го числа месяца, следующего за истекшим.

Заплатить налог необходимо не позднее 25-го числа месяца, следующего за истекшим. Если сумма к уплате менее 100 руб., то ее прибавят к налогу за будущий месяц. Переплату можно вернуть или зачесть в счет будущих периодов.

Как платить налог на профессиональный доход

Очень удобно наперед установить и разобраться, как работает приложение «Мой налог» для самозанятых, чтобы выплаты были автоматическими и не тратить на это время. Для этого вы указываете сферу своей занятости, источник дохода и размер выплат формируется самостоятельно. Удобно, что лицу не нужно посещать налоговую, сдавать декларацию, ведь все это приложение делает быстро. Программа до 25 числа рассчитает сумму налога, проведет все выплаты и пришлет в личный кабинет чек с указанием сумм. Внести данные нужно не позднее 12 числа текущего месяца. Если у вас суммы, полученные в валюте, стоит перевести их в рубли.

Если за прошлый период не было поступлений, налог все равно платится, но при условии, что его сумма не меньше 100 рублей. Если же меньше, тогда она добавляется в следующую оплату.

Подобный режим, с одной стороны, позволяет работать прозрачно и формировать себе стаж, но при условии дополнительных страховых выплат. Если у вас есть основное место работы, то таким образом, можете указывать подработку или дополнительный доход. Ваша основная зарплата не учитывается при формировании налога — только то, что заработано как самозанятое лицо.

Представим, что вы оказываете услуги няни или репетитора, но нигде не «числитесь». Сами за себя оплачивая налог и страховку, можно накопить на пенсию, но признаюсь честно, не думаю, что она будет слишком большой. С другой стороны, налог для самозанятых граждан не совсем честный, и специалисты рассказывают, чем опасен новый закон:

- большие компании, нанимая самозанятых, экономят на социальных выплатах — больничные, отпускные;

- до конца не известно, как именно будет рассчитываться пенсия для таких лиц и какой ее максимальный режим.

Хотя, глядя на российский опыт, стоит сказать, что он более положительный за счет более лояльной ставки.

Показатель налоговой ставки для самозанятых в мире

| Страна | Размер |

|---|---|

| США | 15,3%, хотя применяется не к 100% валовой прибыли, а к 92,35 дохода. |

| Англия, Уэльс | Дифференцированная от 0 (до 11850 фунтов) и до 45% (свыше 150 тыс. фунтов) |

| Шотландия | Дифференцированная от 0 )до 11850 фунтов) и до 65% (свыше 150 тыс. фунтов) |

| ЕС | В рамках законодательства отдельных стран |

| Германия | От 14% |

А если рассматриваете варианты дополнительной прибыли на удаленной основе, рекомендую обратить внимание на инвесткопилку от Тинькофф, о которой много написано на https://www.gq-blog.com/. Удобно один раз сесть, потратить 30-60 минут, чтобы разобраться, как работать с приложением «Мой налог» и быть уверенным, что все выплаты делаются автоматически и никаких проблем с законом не будет

Легальная работа без статуса индивидуального предпринимателя и при льготной налоговой ставке для тех, чей годовой показатель дохода не превысил 2,4 млн. Но, если он «перешагнул», тогда налог будет уже 13%. Перейти в обратном направлении несложно — достаточно подать заявление и подтвердить, что доход не превышает 2,4 млн. рублей за год или нет нанятых работников

Удобно один раз сесть, потратить 30-60 минут, чтобы разобраться, как работать с приложением «Мой налог» и быть уверенным, что все выплаты делаются автоматически и никаких проблем с законом не будет. Легальная работа без статуса индивидуального предпринимателя и при льготной налоговой ставке для тех, чей годовой показатель дохода не превысил 2,4 млн. Но, если он «перешагнул», тогда налог будет уже 13%. Перейти в обратном направлении несложно — достаточно подать заявление и подтвердить, что доход не превышает 2,4 млн. рублей за год или нет нанятых работников.

Подводя итог, резюмирую: самозанятый — отличный вариант для формирования стажа при низком налоге, но при этом в этом режиме есть много нюансов и подводных камней. Если же все же зарегистрировались, пользуетесь приложением «Мой налог» и всегда получайте достойный доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Особенности НПД для ИП

Если вы уже успели открыть ИП, то являетесь плательщиком какой-то системы налогообложения – общей или одной из специальных. В каждой из них есть свои плюсы и минусы, покажем их в кратком обзоре.

- ОСНО – общая система налогообложения: самая высокая налоговая нагрузка (если ИП не получил освобождение от уплаты НДС или не пользуется налоговыми вычетами по НДФЛ). Зато на ОСНО нет никаких ограничений по доходам, видам деятельности, количеству работников.

- УСН – упрощенная система налогообложения: установлен лимит доходов (150 млн рублей в год) и численности работников (100 человек), есть незначительные ограничения видов деятельности. Налоговая ставка составляет 6% от доходов или 15% разницы между доходами и расходами (в регионах может снижаться до 5%).

- ПСН – патентная система налогообложения: позволяет заниматься выбранным видом деятельности примерно по тем же направлениям, что и ЕНВД, но с дополнительными ограничениями. Стоимость патента устанавливается законами субъекта РФ и может быть очень высокой (например, в Москве для ремонта компьютеров надо платить 25 000 рублей в месяц). Установлен годовой лимит доходов – не более 60 млн рублей.

- ЕСХН – единый сельскохозяйственный налог: предусмотрен только для сельхозпроизводителей и рыболовецких производств. Налоговая ставка составляет 6% разницы между доходами и расходами. Кроме того, надо платить НДС, но от этой обязанности можно освободиться при сравнительно небольшой выручке.

Объединяет все эти системы налогообложения обязанность ИП платить страховые взносы за себя, даже если он не получает дохода от бизнеса. А это довольно крупная сумма: в 2021 году минимальный размер взносов составляет 40 874 рубля, из них 32 448 рублей идет на пенсионное страхование. Если же годовой доход превысит 300 000 рублей, то надо платить еще и дополнительный взнос – 1% с суммы свыше этого лимита.

Какие же особенности налога на профессиональный доход делают его привлекательным для обычных физлиц и ИП? Их несколько:

- Простая регистрация на сайте ФНС – не надо оформлять заявление о переходе и посещать для этого налоговую инспекцию.

- Низкая налоговая ставка: 4%, если клиентами будут физлица, и 6%, если услуги оказываются юридическим лицам. Кроме того, предусмотрен разовый налоговый вычет в 10 000 рублей.

- Не надо применять кассовый аппарат, чек об оплате формируется в бесплатном приложении «Мой налог».

- Взносы на свое пенсионное страхование ИП и самозанятые платят в добровольном порядке. Что касается медицинского страхования, то часть уплаченного налога на профдоход идет на эти цели автоматически, т.е. специально их перечислять не надо.

- Полное отсутствие отчетности – уведомление об уплате налога направляет ФНС через приложение «Мой налог». А если привязать к личному аккаунту банковскую карту, налог будет списываться автоматически.

Итак, мы выяснили, можно ли быть одновременно самозанятым и ИП. Ответ на этот вопрос положительный. Однако перед переходом на уплату НПД стоит все хорошо взвесить и понять, сможете ли вы выполнять ограничения нового режима, перечисленные выше. Кроме того, стоит сделать расчет налоговой нагрузки, как самозанятому, и сравнить эти суммы с теми, что вы платите сейчас.

Например, наши расчеты показывают, что если самозанятый и ИП на УСН Доходы без работников оказывают услуги юрлицам на 800 тысяч рублей в год каждый, то их налоговая нагрузка сопоставима. Если годовой доход меньше этой суммы, то выгоднее быть самозанятым, и для мелкого бизнеса можно рассматривать вариант НПД. Но если предполагаемый доход окажется выше 800 тысяч рублей, то выигрывает ИП на УСН Доходы, который, к тому же, будет иметь стаж для страховой пенсии.

О пенсии самозанятого читайте здесь.

Бесплатная консультация по налогам

От чего освобождает уплата НПД

Гражданин, который собирается платить налог на профессиональный доход, не обязан регистрироваться в качестве индивидуального предпринимателя. Таким образом, если ранее у физлица не было статуса ИП, то получать его для уплаты НПД не надо. Но если человек уже зарегистрирован в качестве индивидуального предпринимателя, то при переходе на уплату налога на профдоход этот статус можно сохранить.

Плательщики НПД не должны перечислять налог на добавленную стоимость (за исключением НДС при импорте), налог на доходы физлиц и страховые взносы. Однако данное освобождение распространяется исключительно на профессиональные доходы

Если же человек одновременно получает и другие виды доходов (в том числе от работы по найму), то с них придется заплатить налоги и взносы в общем порядке.

Обратите внимание: обязанности налоговых агентов с плательщиков НПД не снимаются. Например, если самозанятый гражданин имеет статус ИП и арендует муниципальное имущество, то он обязан удержать и перечислить в бюджет НДС, независимо от того, платит ли он налог на профдоход

Помимо этого, плательщики НПД должны перечислять налоги в отношении личного имущества: земельный налог, транспортный налог и налог на имущество физлиц.

Также отметим, что период, в течение которого человек являлся плательщиком налога на профессиональный доход, не засчитывается в трудовой стаж. Однако если самозанятый гражданин будет добровольно перечислять пенсионные вносы, то в этом случае период уплаты НПД будет включен в стаж при назначении пенсии.

Процедура официального оформления

Данная мера совершенно не обозначает, что гражданину потребуется открыть ИП или ООО. Нормативный акт СД-4-3/101 устанавливает правило о том, что в течение месяца, с момента постановки на учет в качестве налогоплательщика, ИП или физлицо, обязаны направить в ФНС уведомление о прекращении применения УСН, ЕСХН или ЕНВД.

Чтобы встать на учет по СЗ, гражданину потребуется предоставить соответствующее заявление в Государственную налоговую службу. Это можно сделать:

- Через специальное мобильное приложение;

- Через личный кабинет на сайте ФНС;

- Обратившись самостоятельно.

Приложение на мобильное устройство

Приложение «Мой налог» создано специально для применения налога на профессиональный доход. Его можно использовать не только на мобильном устройстве, но и на компьютере или планшете. Основным условием является необходимость подключения к сети интернет.

Чтобы встать на учет, пользователю необходимо установить программу на мобильное устройство или ПК. Данное приложение можно найти Google Play или App Store. После того, как программа будет установлена, в Налоговый орган направляется следующая информация:

- Составленное заявление о постановке на учет;

- Паспортные данные;

- Скан фотографии плательщика налога.

Данное приложение является достаточно удобным, с его помощью можно взаимодействовать с налоговой структурой: вставать на учет и сниматься с него, направлять информацию по оплате за все периоды, дополнять данные по доходам, уточнять начисленную сумму и так далее.

Через сайт налоговой

Граждане России, которые имеют зарегистрированный личный кабинет на сайте Государственной Налоговой службы, могут направить прошение на регистрацию СЗ через него. В данном случае, необходимо будет только заполнить заявление в соответствующей графе.

Предоставлять паспортные данные или скан фотографии не нужно. Также через личный кабинет, плательщику передается вся необходимая информация.

Через финансовую организацию

В соответствии с Федеральным Законом № 422, граждане РФ, иностранные подданные, относящиеся к Евразийскому Экономическому союзу, имеют право встать на учет в ФНС через кредитную организацию. Полный список банков, через которые возможно проведение данной процедуры, имеется на сайте налоговой службы.

Чтобы встать на учет по НПД необходимо составить соответствующее заявление, которое направляется в электронной форме в кредитную организацию. Данное прошение подписывается с помощью электронной цифровой подписи. Фотография в данном случае не требуется.

После подачи заявления, у Государственной структуры есть несколько дней на его рассмотрение и предоставление ответа.

Налоговый вычет

Остановимся на налоговом вычете, о котором мы упоминали в предыдущем разделе. Размер вычета равен:

|

Ставка налога |

Размер налогового вычета |

|

4% |

1% от полученного дохода |

|

6% |

2% от полученного дохода |

Важно! Общая сумма налогового вычета не может превышать 10 тыс. руб

Сумма вычета рассчитывается нарастающим итогом. Т. е. нужный процент отсчитывается от каждой продажи работ, товаров, услуг и суммируется.

Если физлицо было снято с учета, а потом вновь поставлено, то остаток неиспользованного вычета восстанавливается. Срок, в течение которого должен быть использован вычет, не установлен. Вычет предоставляется 1 раз, и его повторное использование запрещено (ч. 3 ст. 12 ЗНПД).

Обратите внимание! Исчисленная сумма налога уменьшается на размер вычета налоговой инспекцией самостоятельно. ***

***

Итак, налог для самозанятых введен в качестве эксперимента сроком до 31.12.2028. Ставка налога составляет 4% от дохода, полученного от продажи работ, товаров, услуг физлицам, и 6% при осуществлении таких продаж юрлицам. Физлица — плательщики данного налога освобождаются от уплаты НДФЛ на данные доходы, предприниматели — от уплаты НДС. Исключение составляет НДС, подлежащий уплате при импорте товаров из других стран. Физлица и предприниматели также освобождаются от уплаты страховых взносов. Цель введения данного налога — вывод доходов из тени.