Реестр банковских гарантий по 44‑фз и 223‑фз

Содержание:

Реестр банковских гарантий: общая информация

Правовую основу ведения Единого реестра банковских гарантий составляет закон «О контрактной системе…» от 05.04.2013 № 44-ФЗ. В соответствии с ч. 8 ст. 45 указанного нормативного акта информация о гарантиях подлежит обязательному внесению в реестр, который расположен на едином информационном ресурсе.

В реестр включаются следующие сведения (ч. 9 ст. 45 ФЗ № 44):

- данные о банке, в том числе его наименование, адрес, ИНН;

- информация об исполнителе (поставщике);

- сумма гарантийных обязательств;

- срок действия;

- копия гарантии в электронном виде.

Если информация носит закрытый характер, то копия документа и иная предусмотренная законом информация включаются в специальный закрытый реестр.

Если организация обращается не напрямую к банку, а к брокеру? Что делать, чтобы не оформить липовую банковскую гарантию у такого недобросовестного брокера.

Если вы уже столкнулись с получением «серой» гарантии что делать? Какая будет ответственность?

Если такая гарантия вами была отправлена заказчику, то вы можете заменить БГ, уложившись в десятидневный срок. Если заказчик не принял гарантию или поставщик не предоставили ее в срок, то такой участник заноситься в «черный» список поставщиков с занесением реестровой записи (реестр недобросовестных поставщиков). В худшем случае, в отношении поставщика могут возбудить уголовное дело по статье «мошенничество» статья 159 УК.

|

Суть банковской гарантии

Банковская гарантия (БГ) — это один из способов обеспечения исполнения победителем закупки своих обязательств по контракту. Ее смысл в том, что банк берет на себя финансовые риски заказчика, связанные с неисполнением контрактных обязательств поставщиком. Другими словами, банковская гарантия — это некая страховка для заказчика от недобросовестных действий исполнителя.

Еще одно требование к гарантии — безотзывность. Это значит, что до конца срока действия гарантии банк не сможет ее отозвать, что бы ни случилось. Это правило пока действует, однако с середины текущего года его могут изменить.

Для чего нужна банковская гарантия

Традиционно банки и финансовые группы считаются одними из наиболее надежных и солидных учреждений. Получение банковской гарантии позволяет принципалу выглядеть в глазах заказчика более надежным, чем конкуренты. Разумеется, такому исполнителю в большинстве случаев будет отдано предпочтение – ведь интересы бенефициара будут защищены при любом исходе сделки, так что риски минимизированы. При этом все финансовые затраты по приобретению гарантии берет на себя исполнитель контракта.

Кроме того, сам факт, что банк готов предоставить какой-то компании свои гарантии, уже говорит в ее пользу. Дело в том, что рассмотрение гарантии по сложности и глубине подхода ничем не отличается от одобрения заявки на кредит для бизнеса – а это значит, что банк всесторонне изучит следующие аспекты:

- Юридическую «прозрачность» бизнеса – все должно быть оформлено правильно и официально.

- Платежеспособность и финансовое состояние – главный фактор. Банк должен быть уверен в надежности и устойчивости своего партнера.

- Своевременность исполнения других обязательств (например, по налогам), отсутствие тяжб и споров с контрагентами. Это характеризует принципала как компанию, способную в полном объеме и в срок отвечать по обязательствам – а значит, у банка с большой долей вероятности не возникнет необходимости выплачивать значительные суммы по банковской гарантии.

- Хорошая деловая репутация говорит о добросовестном отношении клиента к своим обязательствам.

- Большую роль играет и суть самого контракта – если речь идет о чем-то неисчислимом или трудно поддающемся анализу, то банк может отказать в выдаче гарантии. Дело в том, что сам факт исполнения принципалом обязательств в данном случае будет целиком зависеть от мнения бенефициара. Проще говоря, последний, исходя из личных взглядов и субъективного мнения, может посчитать контракт неисполненным и потребовать возмещения по гарантии. Банку такие контракты невыгодны.

Таким образом, с точки зрения бенефициара выгода банковской гарантии очевидна: без лишних затрат он с помощью банковской гарантии приобретает в лице принципала надежного контрагента, причем уверен в то, что все документы и финансовый учет у контрагента соответствуют требованиям.

Выгода принципала в следующем:

- Во-первых, он имеет возможность значительно расширить круг своих контрагентов, начать сотрудничать с крупными компаниями, получить статус надежного и устойчивого партнера;

- Во-вторых, появляется возможность участвовать в торгах и получать контракты от государственных структур. Дело в том, что, согласно законодательству, для участия в тендерах нужно либо предоставить денежный залог, либо банковскую гарантию. И купить последнюю оказывается в большинстве случаев реальнее и выгоднее, чем выводить часть средств из оборота и терять возможную прибыль либо брать банковский кредит под большие проценты.

- В-третьих, даже при нарушении условий договора у принципала есть время на возврат средств – ведь он оказывается должен банку, а не контрагенту, и условия возмещения, их сроки строго оговариваются в договоре гарантии. При этом может быть предусмотрена возможность передачи банку залогового имущества, в таком случае нет необходимости возмещать банку затраты денежными средствами.

Очевидно, что принципал, как и бенефициар, имеет вполне весомые аргументы в пользу банковских гарантий. Что касается банка, у него тоже есть свои выгоды:

- Во-первых, разумеется, это стоимость гарантии. Хотя она гораздо ниже, чем проценты по кредитам, но зато выплачивается единовременно в полном объеме. Кроме того, взамен банк не предоставляет клиенту денежные ресурсы – то есть, по сути, абсолютно ничего не теряет. Все затраты банка – это расходы на рассмотрение заявки;

- Во-вторых, в большинстве случаев возмещение по гарантии не требуется – ведь в интересах принципала выполнить свои обязательства в срок. В противном случае он теряет прибыль, перспективного клиента, доверие банка, а в дальнейшем обязан возместить гаранту расходы;

- Во-вторых, даже в случае, когда клиент нарушил условия договора, а банку пришлось выплачивать возмещение, у кредитного учреждения есть страховка от потерь – например, залог имущества. Таким образом, даже если клиент не возместит гаранту расходы, у него истребуют и реализуют имущество.

Таким образом, банковская гарантия полезна для всех трех сторон договора, а ее стоимость вполне приемлема для принципала (2-10% от суммы возмещения). Теперь поговорим о существующих видах гарантий.

Как проверить подлинность банковской гарантии

В статье 368 Гражданского кодекса Российской Федерации установлены требования к оформлению независимого (банковского) обеспечения обязательств. Документ должен быть на официальном бланке гаранта, обязательно указываются дата и место выдачи, сведения о сторонах (принципал, бенефициар, гарант), а также обстоятельства, при наступлении которых следует выплатить гарантийную сумму.

Проверка банковской гарантии через ЦБ по номеру счета осуществляется, если она выдана не в связи с госзакупками. Для этого:

При этом сумма не должна быть ниже указанной в поручительстве. В противном случае есть основания считать, что документ поддельный, и банк его не выдавал.

Как проверить сведения в реестре по номеру банковской гарантии и иным реквизитам?

- статус документа;

- вид обеспечения;

- регистрационный код, присвоенный гарантом;

- дата выдачи (размещения, обновления) и срок действия;

- сумма обязательств;

- наименование сторон;

- номер извещения о закупке;

- код закупки или контракта.

Реестровый код присваивается только в момент регистрации в ЕИС в сфере закупок в соответствии с заявлением банка. При его отсутствии идентификация производится по регистрационному номеру документа, присвоенному банком в момент выдачи. Банковская гарантия в этом случае также является подлинной, поскольку гражданское законодательство не указывает наличие подобного идентификатора в качестве обязательного условия для этого.

***

В заключение отметим, что поиск в едином реестре доступен в отношении гарантий по обязательствам в рамках ФЗ № 44, поскольку внесение информации осуществляется в силу закона. Гарантии, предоставленные в качестве обеспечения по иным обязательствам, в указанный реестр не вносятся. В этом случае реестровый код будет отсутствовать, а информацию о выданном документе следует запросить у гаранта или принципала.

***

Больше полезной информации — в рубрике «Бизнес».

Закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05.04.2013 № 44-ФЗ

Как получить от банка?

Не любой поставщик может без отказа одержать гарантию. Есть обусловленные запросы. В числе таких – присутствие допуска к осуществлению релевантных действий, лицензии, позволений и т.п.

Некоторые специалисты отмечают активизацию действия организаций, которые берутся за содействие в приобретении подобных бумаг, а также тех, что делают консультационные услуги по отпуску банковских гарантий. В числе прочих существенных для банковской организации бумаг – те, что подтверждают материальную обеспеченность исполнителя (к примеру, выдержки с расчетных счетов).

Отпускать гарантию может только та организация, которая зафиксирована в особом ряде, как было прописано выше. Если кредитным учреждением принято решение отпустить гарантию, то вместе с бумагами банковская организация предоставляет также выдержку из гос. реестра. Это целиком выключает выдачу поддельных бумаг.

Как проверить БГ в открытом перечне

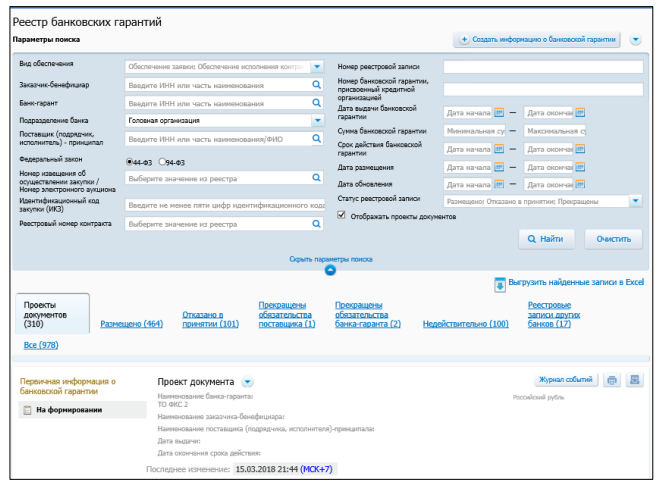

Инструкция, как найти банковскую гарантию в реестре банковских гарантий, следующая:

Шаг 1. Перейти на сайт ЕИС.

Шаг 2. Перейти во вкладку «Все разделы».

Шаг 3. В разделе «Дополнительная информация» выбрать пункт «Реестр БГ (44-ФЗ)».

Шаг 4. На открывшейся странице появится полный перечень БГ, выданных до июля 2018 года. В правой части экрана расположено меню параметров, по которым пользователь вправе отфильтровать предложенный список и быстро найти нужный документ.

Шаг 5. Выбрать нужный документ, кликнуть на него и ознакомиться с опубликованной информацией.

В карточке представлены все необходимые сведения, например место, где найти реестровый номер банковской гарантии, — это код в шапке карточки.

Здесь же имеется развернутая информация обо всех сторонах БГ:

- банке-гаранте;

- поставщике, исполнителе или подрядчике — принципале;

- заказе — бенефициаре.

- официальный запрос в банк-гарант с просьбой подтвердить выдачу обеспечения;

- запрос в Центральный банк.

Суммы и сроки и банковской гарантии

Сумма обеспечения должна составлять от 5% до 30% начальной максимальной цены контракта (НМЦ). При этом заказчики обязаны придерживаться следующих условий:

- если НМЦ превышает 50 млн. руб., то обеспечение контракта должно составлять от 10% до 30% НМЦ, но не менее суммы аванса (при наличии в контракте условия об авансе);

- если величина аванса составляет более 30% НМЦ, то обеспечение контракта должно равняться размеру аванса.

Срок действия банковской гарантии, привлеченной для обеспечения заявки, должен составлять не менее двух месяцев. Банковская гарантия, выданная для обеспечения контракта, должна действовать в течение месяца.

Для чего используют открытый реестр

При проведении тендеров по 44-ФЗ или 223-ФЗ заказчики устанавливают требование о предоставлении обеспечения в виде денежных средств или БГ в качестве:

- Обеспечения заявки на участие в торгах.

- Документа, который подтверждает качество работ и полное исполнение контракта.

- Поручительства о возврате аванса, если работы не будут выполнены.

После оформления гарантии банк вносит сведения о документе в перечень, который ведет казначейство, на официальном сайте реестра банковских гарантий 44-ФЗ (zakupki.gov.ru). До 30.06.2018 сведения вносили в перечень для открытого доступа.

Открытый по-прежнему находится на сайте ЕИС, но новыми сведениями не пополняется, выполняя функцию архива БГ, которые выданы до 30.06.2018, и содержит сведения о:

- банках-гарантах;

- поставщиках;

- заказчиках;

- выданных банками БГ.

Правовая основа банковской гарантии

Ведение реестра предусмотрено Федеральным законом №44 (44 ФЗ). Им закреплена обязанность внесения гарантий всех банков, работающих по контрактной системе. Эта практика способствует устранению рисков, которые могли бы возникнуть. Теперь же заказчики не будут принимать гарантии без соответствующей информации в едином реестре. Как только они появляются в нём, становятся обязательными. Их нельзя отзывать, отменять или корректировать.

При государственных закупках денежные потоки направляются из бюджета

Важно не допустить их бесконтрольного расходования и обеспечить выполнение оплачиваемой работы в полном объёме. Если же поставщики не смогут этого сделать, убытки заказчика должны быть компенсированы

В связи с этим с апреля 2014 года введена в действие новая редакция 44 ФЗ. В нём предусмотрено, что эта компенсация должна гарантироваться банком, с которым поставщик заключил соответствующий договор.

Как проверить сведения в реестре по номеру банковской гарантии и иным реквизитам?

- статус документа;

- вид обеспечения;

- регистрационный код, присвоенный гарантом;

- дата выдачи (размещения, обновления) и срок действия;

- сумма обязательств;

- наименование сторон;

- номер извещения о закупке;

- код закупки или контракта.

Реестровый код присваивается только в момент регистрации в ЕИС в сфере закупок в соответствии с заявлением банка. При его отсутствии идентификация производится по регистрационному номеру документа, присвоенному банком в момент выдачи. Банковская гарантия в этом случае также является подлинной, поскольку гражданское законодательство не указывает наличие подобного идентификатора в качестве обязательного условия для этого.

***

В заключение отметим, что поиск в едином реестре доступен в отношении гарантий по обязательствам в рамках ФЗ № 44, поскольку внесение информации осуществляется в силу закона. Гарантии, предоставленные в качестве обеспечения по иным обязательствам, в указанный реестр не вносятся. В этом случае реестровый код будет отсутствовать, а информацию о выданном документе следует запросить у гаранта или принципала.

***

Больше полезной информации — в рубрике «Бизнес».

Как поставщику проверить разместил ли банк информацию о выданной гарантии в реестре?

Согласно п. 8 ст. 45 44-ФЗ, банк в течение 1 рабочего дня, после включения информации о гарантии в реестр, направляет принципалу выписку из реестра банковских гарантий.

Однако на практике Вам надо будет сделать запрос в банк, чтобы он предоставил выписку.

Пример выписки из реестра банковских гарантий:

В каждой выписке из реестра банковских гарантий указывается следующая информация:

- Дата формирования выписки

- Наименование, место нахождение, ИНН и КПП банка-гаранта

- Наименование, место нахождение, ИНН и КПП поставщика-принципала

- Наименование, место нахождение, ИНН и КПП заказчика-бенефициара

- Вид обеспечения

- Номер извещения закупки

- Дата выдачи гарантии

- Содержание гарантии (дата вступления, дата окончания, сумма)

- Иные документы, установленные Правительством, в частности Постановление Правительства №1005

Где найти реестровый номер банковской гарантии?

Как уже отмечалось, законодатель закрепил обязанность гаранта зарегистрировать банковскую гарантию в реестре, соответственно, все гарантии находятся там. Банк обязан в течение 1 дня предоставить сведения о регистрации документа принципалу. Сообщается не только реестровый номер, но и предоставляется соответствующая выписка, подтверждающая факт регистрации документа в единой системе.

Доступ к сведениям реестра является открытым. Информационный ресурс размещен на официальном сайте ЕИС в сфере закупок по адресу www.zakupki.gov.ru. Поиск можно осуществлять как по реестровому номеру, так и по дополнительным сведениям, позволяющим идентифицировать документ (например, по номеру закупки, наименованию исполнителя, названию банка, дате размещения и пр.).

Подпишитесь на рассылку

Что такое реестр банковских гарантий

До 1 июля 2018 года реестр выпущенных банковских гарантий находился в открытом доступе. То есть проверить их подлинность мог и заказчик и поставщик. Но с указанной даты реестр ведется в закрытом виде. Его могут просматривать только банки и заказчики.

Сегодня поставщики не могут проверить подлинность банковской гарантии через ЕИС. Этим пользуются недобросовестные агенты. Поддельные банковские гарантии тоже оформляются на бланке, имеют подпись и печать. Однако выплаты по ним невозможны в принципе. И поставщик узнает об этом только тогда, когда заказчик откажет ему в заключении контракта.

Что должно быть в гарантии в обязательном порядке

Знать об обязательных параметрах гарантии важно и заказчикам, и поставщикам. Последним не стоит уповать на то, что в банке сделают «все как надо»

Ведь если заказчик не примет БГ, то проблемы будут не у банка-гаранта, а у поставщика. Ему придется заменять обеспечение на другую гарантию или на денежные средства. А если он не успеет в отведенный срок, его признают уклонившимся от подписания контракта. Если же заказчик примет гарантию, которая не отвечает требованиям, то проблемы могут быть уже у него.

Итак, качественная банковская гарантия должна включать такие параметры:

- Сумму покрытия.

- Срок действия — не менее 1 месяца после окончания контракта.

- Перечень обязательств поставщика, некачественное исполнение или неисполнение которых покрывает гарантия.

- Положение о том, что обязательства банка не считаются исполненным до тех пор, пока он не перечислил деньги на счет заказчика.

- Условие о том, что в случае нарушения поставщиком его обязательств заказчик получит возмещение именно от банка, а не от поставщика.

- Условие для контракта с единственным поставщиком: если банк в пятидневный срок не возместил заказчику ущерб, последний может списать деньги со счета гаранта в бесспорном порядке.

- Список документов, которые заказчик должен передать в кредитную организацию для выплаты суммы гарантии.

- Размер неустойки — 0,1% от суммы гарантии за каждый день просрочки. Это сумма, которую банк уплатит заказчику в случае задержки выплаты гарантийной суммы.

Есть условие, которое не может быть включено в банковскую гарантию. Банк не вправе требовать у заказчика судебные акты, которые подтвердят, что поставщик нарушил условия контракта.

Как используют закрытый перечень

Банк-гарант передает сведения о БГ в Федеральное казначейство не позднее рабочего дня, следующего за днем выдачи документа (постановление правительства №1005 от 08.11.2013). Ведомство проводит проверку документа в течение 3 часов с момента загрузки данных в систему и принимает решение о создании новой записи. В противном случае банк получит протокол об отказе с замечаниями.

Рассказываем, где найти закрытый реестр банковских гарантий по 44-ФЗ в ЕИС.

Шаг 1. Зайти в личный кабинет единой информационной системы.

Шаг 2. Перейти на кладку «Реестр БГ».

Шаг 3. Начать работу с перечнем.

ВАЖНО!

Закрытый перечень доступен только организациям, которые наделены правами доступа. К ним относятся банки-гаранты, казначейство, заказчики, поставщики.

Как и кто осуществляет учет банковских гарантий?

Учет банковской гарантии должен вестись в бухгалтерской службе любой организации. Не имеет значения, в каком варианте она взята: электронном или бумажном. БГ страхует вероятные риски и убытки любой финансовой сделки. Такие риски могут появиться, если поставщик, например, откажется выполнять свои обязательства, прописанные в договоре.

Учет БГ, как было указано, ведется в бухгалтерии компании. При бумажном варианте ведется учет первичных документов: товарная накладная, счет-фактура, передаточный документ.

При электронном варианте документальное подтверждение отсутствует. В данной ситуации, согласно Постановлению ВАС № 14 п.3, применяется система СВИФТ. При этом БК приравнивается к бумажному варианту.

При учете БГ в компании составляются проводки:

- Дт01-Кт76;

- Дт76-Кт51.

В ситуации, когда стоимость актива сформирована, а БГ можно выдать позже, проводки выглядят так:

Дт91.2-Кт76.

Требования к банкам

Текущие требования (на начало 2021 года) к банковским предприятиям для их включения в перечень:

- Существование действующей лицензии от Центробанка. Зарубежные финансовые учреждения тоже могут выступать в роли гаранта, но только если им предоставлена лицензия на полный спектр предоставления банковских услуг.

- Банк непрерывно работает более 5 лет в РФ.

- Персональных средств – не менее 1 миллиарда рублей. Клиентские деньги и обязательства по кредитным договорам не учитываются.

- Организация не включена в список тех, которые требуют оздоровления в рамках осуществления процедуры банкротства.

- Банк соблюдает все нормативы Центробанка (производится мониторинг по всем операциям, исполненным за последние 6 месяцев деятельности). Учитываются не только внутренние, но и внешние операции.

Если организация перестает отвечать заявленным условиям, но в этот момент сопровождает несколько сделок по тендеру, то право на их исполнение передается государству по распоряжению. То есть гарантом временно назначается Центробанк.

И при обновлении требований те заведения, которые перестают им отвечать, исключаются из реестра. На текущий момент рассматривается возможность увеличения требуемого лимита собственных средств до 1,5 миллиардов рублей, а ранее эта сумма вообще составляла 300 миллионов.

Реестр банковских гарантий

Обязательно ли банковская гарантия должна быть занесена в реестр?

Да, в соответствии с 44-ФЗ, банковская гарантия, предоставляемая участником закупки, должна быть включена в реестр банковских гарантий, размещённый в единой информационной системе (ЕИС).

Отсутствие банковской гарантии в данном реестре является основанием для отказа в её принятии заказчиком.

Кто и в какой срок должен вносить информацию о банковской гарантии в реестр?

Согласно ч.11 ст. 45 44-ФЗ это должен делать банк. Банк, выдавший гарантию, не позднее 1 рабочего дня, следующего за датой её выдачи, или дня внесения изменений в условия банковской гарантии, включает информацию и документы в реестр банковских гарантий в ЕИС.

Будет ли у участника закупок возможность увидеть в реестре выданных гарантий информацию, внесённую банком?

Да, вы можете самостоятельно проверить наличие гарантии в реестре, размещённом в ЕИС.

Какими будут последствия для банка и для участника закупок, если банк не внесёт в реестр информацию о гарантии?

Участник закупки будет считаться уклонившимся от заключения государственного контракта, что влечёт за собой внесение участника закупок в реестр недобросовестных поставщиков. Кроме того, участник потеряет денежные средства, перечисленные в качестве вознаграждения за выдачу банковской гарантии.

Наказание для банка пока не предусмотрено, но, вероятно, в его отношении может начаться проверка ЦБ РФ.

В настоящее время (февраль 2014) на официальном сайте РФ в реестре банковских гарантий банками размещаются только сканы банковских гарантий. Является ли это нарушением со стороны банка и может ли заказчик посчитать участника недобросовестным поставщиком?

На данный момент реестр банковских гарантий не является обязательным. Информацию о выданных гарантиях в него вносят лишь некоторые банки добровольно. Поэтому пока заказчик не может руководствоваться данными этого реестра. С 31 марта 2014 г внесение информации о выданных гарантиях станет обязательным для всех банков, выдающих гарантии в рамках 44-ФЗ, и отсутствие в нём записи одного из предусмотренных условий ч.9 ст.45 44-ФЗ может послужить причиной отказа для заключения государственного контракта.

Материалы по теме:Онлайн-расчет стоимости банковской гарантииСтатья. Применение антидемпинговых мер по 44-ФЗСтатья. Ответы на вопросы участников вебинара «Обеспечение заявок и обеспечение исполнения контракта по закону о контрактной системе». Часть 2

Проверка банковской гарантии

Четыре обязательных условия соответствия банковской гарантии:

- Банк, выдавший банковскую гарантию, включен в перечень банков, утвержденный Минфином России (проверить на сайте Минфина).

- В предоставленной гарантии отсутствует условие о том, что заказчик должен представить банку копии судебных актов, подтверждающих неисполнение обязательств, которые обеспечиваются гарантией.

- Банковская гарантия содержит условие о безотзывности, сведения о сумме гарантии, а также другие обязательные условия и сведения, предусмотренные ч. 2, 3 ст. 45 № 44-ФЗ.

Вопрос: обязан ли заказчик проверять банковскую гарантию, предоставленную победителем открытого конкурса, с которым заключается контракт, на предмет наличия ее в реестре банковских гарантий?

Ответ: в Законе № 44-ФЗ отсутствует обязанность заказчика проверять наличие банковской гарантии в соответствующем реестре. Но заказчик должен рассмотреть банковскую гарантию поставщика и принять либо отказать в принятии банковской гарантии по основаниям, указанным в Законе № 44 ФЗ. Следовательно, заказчик обязан проверять банковскую гарантию, предоставленную победителем открытого конкурса, с которым заключается контракт, на предмет наличия ее в реестре банковских гарантий.

Реестр банковских гарантий

- 2016

- 2014

- Январь

- Февраль

- Март

- Апрель

- Май

- Июнь

- Июль

- Август

- Сентябрь

- Октябрь

- Ноябрь

- Декабрь

Календарь

Специальное программное обеспечение, обеспечивающее формирование информации о выданных банковских гарантиях (ее изменении) и формирование запросов о предоставлении выписки из закрытого реестра банковских гарантий

25 марта 2016, 00:00 (25 марта 2016, 16:19)

Материалы совещания по вопросам ведения закрытого реестра банковских гарантий, проведенного 10 марта 2016 года Министерством финансов Российской Федерации при участии Федерального казначейства и банковского сообщества

25 марта 2016, 00:00 (29 марта 2016, 17:07)

Порядок внесения банковской гарантии в реестр

Если банк выдал такой документ, то он должен находиться в реестре гарантий не позднее суток с момента оформления договора с клиентом. Работу банков в отношении выданных поручительств контролирует правительство в части:

- порядка опубликования сведений о поручительствах банков;

- дополнительных требований к их выдаче;

- форме и порядке оплаты за выданное поручительство.

Также высший орган, относящийся к исполнительной ветви власти, контролирует все изменения, связанные с функционированием системы учета банковских гарантий. Создание учета является несомненным плюсом для всех участников финансовых отношений. Теперь у них не вызывает сомнений факт того, что выданное поручительство банком является подлинным, так как сведения о нем отражены в реестре.

Реестр банковских гарантий по 223-ФЗ

Для закупок по 223-ФЗ не существует единого реестра банковских гарантий и банки не обязаны вносить сведения о выпущенных для таких торгов БГ куда-либо.

Поэтому для заключения контракта достаточно передать заказчику гарантию и он при необходимости сам проверяет её легитимность. Для этого он связывается с банком и получает от него подтверждение.

Реестровая банковская гарантия в короткие сроки

Без открытия р/с, без аванса, с оплатой на счет банка

Получить

ООО “РусТендер”

Материал является собственностью tender-rus.ru. Любое использование статьи без указания источника – tender-rus.ru запрещено в соответствии со статьей 1259 ГК РФ

Банковская гарантия по 233-ФЗ

Банки, предоставляющие банковскую гарантию