Счет 01 основные средства что это такое

Содержание:

Модернизация ОС

Главной особенностью модернизации является то, что ее результат изменяет первоначальные характеристики объекта ОС. В результате, изменяется его стоимость, период использования и т. д. При учете расходов целесообразно на счете 08 открыть субсчет, на котором собирать все осуществленные на модернизацию затраты.

| Дебет | Кредит | |

| 08 | 10 | На модернизацию списаны затраты материалов |

| 08 | 23 | Списаны затраты вспомогательного производства |

| 08 | 60, 76 | К модернизации привлечен сторонний подрядчик |

| 08 | 70 | На модернизацию списана зарплата сотрудников, занятых на работах |

| 08 | 69 | На модернизацию списаны соцвзносы сотрудников |

| 01 | 08 | Увеличена стоимость ОС за счет расходов на модернизацию |

Продажа

При продаже выручка указывается в учете в сумме, установленной договором. При этом на расходы необходимо отнести затраты на продажу, а также начисленную амортизацию. Все операции показываются по счету 91.

| Дебет | Кредит | |

| 62 | 91 | Отражена выручка от реализации ОС |

| 91 | 68 | Определен НДС по операции реализации ОС |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится рассчитанная за период эксплуатации амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость на прочие расходы |

| 91 | 60, 76 | Указаны расходы на подготовку к продаже, демонтаж, доставку и т. д. |

| 19 | 60, 76 | Определена сумма НДС по услугам доставки, демонтажа и т. д. |

| 68 | 19 | Произведен зачет НДС |

| 91 | 99 | Отражен финансовый результат по продаже ОС |

Ликвидация

Ликвидация объекта ОС может производиться в ситуации, когда использовать его больше не выгодно, а продать не представляется возможным. При этом списываемое ОС можно разобрать, а полученные материалы использовать для иных целей.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится начисленная амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость |

| 19 | 68 | Восстановлена сумма налога, исходя из остаточной стоимости |

| 91 | 60, 76 | На расходы отнесены затраты по привлечению сторонней организации на операцию разборки |

| 19 | 60 | Учтен НДС, выставленный подрядчиком |

| 10 | 91 | Оприходованы материалы, полученные при разборке объекта ОС |

Переоценка

Данная операция не считается обязательной. Однако, если ее необходимость устанавливается локальными актами, переоценку необходимо выполнять в последний день года. При этом сама переоценка может быть двух видов — дооценка или уценка

| Дебет | Кредит | |

| Если происходит дооценка | ||

| 01 | 83 | Произведена дооценка объекта ОС за счет добавочного капитала |

| 83 | 02 | За счет добавочного капитала скорректирована сумма амортизации |

| Если происходит уценка | ||

| 91 | 01 | На прочие расходы списана сумма уценки объекта ОС |

| 02 | 91 | Производится корректировка амортизации за счет прочих доходов |

Неучтенные ОС по итогам инвентаризации

Субъект бизнеса в целях обеспечения достоверности учета должна периодически производить инвентаризацию своего имущества, куда включаются объекты ОС. Если по результатам процедуры были обнаружены неучтенные объекты, то их необходимо принять к учету в том же месяце. Производится это по текущей рыночной стоимости аналогичного объекта.

| Дебет | Кредит | |

| 08 | 91 | Поставлен на учет объект, который был обнаружен по итогам выполнения инвентаризации |

| 01 | 08 | Объект вводится в эксплуатацию |

Недостача ОС по итогам инвентаризации

Еще одним результатом инвентаризации может быть выявление отсутствия какого-то объекта ОС. В такой ситуации ущерб от его отсутствия должен быть списан на ответственное лицо, либо, если такого нет, на убытки. Происходит это в сумме фактической остаточной стоимости.

Источник

Что такое забалансовые счета?

Они имеют код из трех цифр — 001, 002, … 011. Их перечень включен в типовой счетный План.

На забалансовые счета не распространяется правило двойной записи. То есть сумма операции отражается только один раз – либо по дебету, либо по кредиту.

По структуре забалансовые счета можно отнести к активным – при поступлении имущества, возникновении условных прав и обязательств сумма отражается по дебету, при выбытии и прекращении временных права и обязательств – по кредиту.

Типовой счетный План имеет 8 разделов, посвященных балансовым счетам. Забалансовые счета находятся в конце Плана вне основных разделов. Этим лишний раз подчеркивается, что данные счета не относятся к основным, не включаются в баланс, а являются лишь вспомогательными для учета стороннего имущества, временных прав и обязательств.

При составлении бухгалтерской годовой отчетности их показатели не учитываются.

В типовом унифицированном Плане предусмотрено 11 забалансовых счетов.

001 — Арендованные основные средства

Забалансовый счет 001 показывает сведения об ОС, взятых во временное пользование, отражаются по сумме оценки, указанной в договоре аренды.

- Дебет 001 — отражается поступление ОС, взятых в пользование на ограниченный срок, по сумме оценки, указанной в договоре аренды,

- Кредит 001 – показывается выбытие арендованных ОС при их возврате арендодателю.

002 — ТМЦ, принятые на ответственное хранение

Счет 002 используется компаниями покупателями для учета ТМЦ, взятых на временное хранение.

- Дебет 002 — отражается поступление ТМЦ на ответственное хранение,

- Кредит 002 – возврат ТМЦ, взятых на ответственное хранение, владельцу.

003 — Материалы, принятые в переработку

Забалансовый счет 003 необходим для учета, так называемого, давальческого сырья – показываются данные о сырье и материалах заказчика, принятых в переработку, предприятием такое сырье не оплачивается, а возвращается владельцу в составе готовой продукции.

004 — Товары, принятые на комиссию

Забалансовый счет 004 – применяется организациями-комиссионерами, которые отражают товары, принятые по договору комиссии от комитента.

006 – Бланки строгой отчетности

Счет 006 – учитывается движение БСО.

- Дебет 006 отражается поступление БСО по условной оценке,

- Кредит 006 – расход БСО (выдача).

007 – Списанная в убыток задолженность неплатежеспособных дебиторов

Cчет 007 – учитывается дебиторская задолженность, не возвращенная дебиторами и списанная в убыток (долги, не реальные для взыскания, а также по которым истек срок исковой давности), такая безнадежная задолженность учитывается за балансом в течение 5 лет для наблюдения за возможностью ее взыскания, если изменится финансовое положение должника.

- Дебет 007 — отражается списанная дебиторская задолженность, не возвращенная дебиторами,

- Кредит 007 — отражается либо возврат задолженности должником, либо запись о снятии задолженности с учета из-за ликвидации организации должника, либо при истечении 5-тилетнего срока учета такой информации.

008 – Обеспечение обязательств и платежей полученные

Забалансовый счет 008 – учитываются суммы гарантий, полученных от других организаций в обеспечение выполнения каких-либо обязательств (оплата полученных товаров, возврат займа), а также в обеспечение оплаты товаров, проданных покупателям. Сч. 008 обычно используют ломбарды для учета имущества, полученного в залог.

- Дебет 008 — отражается сумма полученной гарантии от другой организации,

- Кредит 008 – списание суммы гарантии после выполнения обязательства, под которое получена гарантия (например, оплатили полученный товар, погасили заем).

009 – Обеспечение обязательств и платежей выданные

Cчет 009 – учитываются суммы выданных гарантий в счет исполнения каких-либо обязательств – залоги, поручительство, задатки.

- Дебет 009 — учитывается сумма выданных гарантий другому лицу в обеспечение выполнения обязательств сторонней организацией (оплата полученных ею товаров, возврат займа и т.д.),

- Кредит 009 – списание этих гарантий по мере исполнения обязательств.

010 – Износ основных средств

Забалансовый счет 010 – показываются суммы износа по объектам жилищного фонда, внешнего благоустройства, лесного и дорожного хозяйства и т.д.

- Дебет 010 — отражается начисление износа,

- Кредит 010 – списание износа при выбытии объектов.

011 – Основные средства, сданные в аренду

Cчет 011 – отражаются данные об объектах ОС, переданных во временное пользование, в случаях, когда данные объекты необходимо учитывать на балансе арендатора.

Модернизация ОС

Главной особенностью модернизации является то, что ее результат изменяет первоначальные характеристики объекта ОС. В результате, изменяется его стоимость, период использования и т. д. При учете расходов целесообразно на счете 08 открыть субсчет, на котором собирать все осуществленные на модернизацию затраты.

| Дебет | Кредит | |

| 08 | 10 | На модернизацию списаны затраты материалов |

| 08 | 23 | Списаны затраты вспомогательного производства |

| 08 | 60, 76 | К модернизации привлечен сторонний подрядчик |

| 08 | 70 | На модернизацию списана зарплата сотрудников, занятых на работах |

| 08 | 69 | На модернизацию списаны соцвзносы сотрудников |

| 01 | 08 | Увеличена стоимость ОС за счет расходов на модернизацию |

Продажа

При продаже выручка указывается в учете в сумме, установленной договором. При этом на расходы необходимо отнести затраты на продажу, а также начисленную амортизацию. Все операции показываются по счету 91.

| Дебет | Кредит | |

| 62 | 91 | Отражена выручка от реализации ОС |

| 91 | 68 | Определен НДС по операции реализации ОС |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится рассчитанная за период эксплуатации амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость на прочие расходы |

| 91 | 60, 76 | Указаны расходы на подготовку к продаже, демонтаж, доставку и т. д. |

| 19 | 60, 76 | Определена сумма НДС по услугам доставки, демонтажа и т. д. |

| 68 | 19 | Произведен зачет НДС |

| 91 | 99 | Отражен финансовый результат по продаже ОС |

Вам будет интересно:

Счет 70 в бухгалтерском учете: для чего применяется, характеристика, субсчета, примеры проводок

Ликвидация

Ликвидация объекта ОС может производиться в ситуации, когда использовать его больше не выгодно, а продать не представляется возможным. При этом списываемое ОС можно разобрать, а полученные материалы использовать для иных целей.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится начисленная амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость |

| 19 | 68 | Восстановлена сумма налога, исходя из остаточной стоимости |

| 91 | 60, 76 | На расходы отнесены затраты по привлечению сторонней организации на операцию разборки |

| 19 | 60 | Учтен НДС, выставленный подрядчиком |

| 10 | 91 | Оприходованы материалы, полученные при разборке объекта ОС |

Переоценка

Данная операция не считается обязательной. Однако, если ее необходимость устанавливается локальными актами, переоценку необходимо выполнять в последний день года. При этом сама переоценка может быть двух видов — дооценка или уценка

| Дебет | Кредит | |

| Если происходит дооценка | ||

| 01 | 83 | Произведена дооценка объекта ОС за счет добавочного капитала |

| 83 | 02 | За счет добавочного капитала скорректирована сумма амортизации |

| Если происходит уценка | ||

| 91 | 01 | На прочие расходы списана сумма уценки объекта ОС |

| 02 | 91 | Производится корректировка амортизации за счет прочих доходов |

Неучтенные ОС по итогам инвентаризации

Субъект бизнеса в целях обеспечения достоверности учета должна периодически производить инвентаризацию своего имущества, куда включаются объекты ОС. Если по результатам процедуры были обнаружены неучтенные объекты, то их необходимо принять к учету в том же месяце. Производится это по текущей рыночной стоимости аналогичного объекта.

| Дебет | Кредит | |

| 08 | 91 | Поставлен на учет объект, который был обнаружен по итогам выполнения инвентаризации |

| 01 | 08 | Объект вводится в эксплуатацию |

Недостача ОС по итогам инвентаризации

Еще одним результатом инвентаризации может быть выявление отсутствия какого-то объекта ОС. В такой ситуации ущерб от его отсутствия должен быть списан на ответственное лицо, либо, если такого нет, на убытки. Происходит это в сумме фактической остаточной стоимости.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Списывается стоимость объекта ОС |

| 01/Выбытие | Списывается начисленная амортизация | |

| 94 | 01/Выбытие | На недостачи списывается остаточная стоимость ОС |

| 83 | 94 | Списывается сумма проведенной дооценки |

| Если виновный выявлен | ||

| 73/2 | 94 | Итоговая сумма недостачи списывается на виновное лицо |

| 73/2 | 98/4 | Производится отражение разницы между остаточной стоимостью и текущей рыночной стоимостью аналогичного объекта |

| 50, 51, 70 | 73/2 | Недостача погашается виновным лицом |

| 98/4 | 91 | Списывается на прочие доходы разница между остаточной стоимостью и рыночной. |

| Если виновный не выявлен | ||

| 91 | 94 | На прочие расходы списана сумма недостачи по объекту ОС |

Условия признания ОС

Помимо стоимостного разграничения объектов существуют еще ряд критериев, определенных в ПБУ. К ним относятся:

- Объекты должны применяться в предпринимательской деятельности субъекта для изготовления продукции, совершения работ, выполнения услуг или же управления компанией.

- Срок применения актива должен быть более 1 года, чтобы он мог называться основным средством.

- Такие объекты не предназначены для дальнейшей реализации.

- Применение объекта будет создавать у предприятия доход.

Внимание! Из классификации следует, что основным средством считаются здания, сооружения, оборудование, транспортные средства, инструмент, инвентарь и т.д., стоимость которых превышает 40 тыс. рублей

Критерии отнесения имущества к основным средствам

К категории основных средств (ОС) относят имущество, срок его полезного использования которого превышает 12 месяцев. К главным критериям, позволяющим считать имущество основным средством, относят:

- назначение ОС (производственное, управленческое, для передачи в лизинг);

- способность приносить доход (в настоящее время или в будущем).

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Следует подчеркнуть, что основным средством не может называться имущество, приобретенное компанией для дальнейшей реализации. К группам ОС, как правило, относят:

- здания;

- оборудование;

- транспорт;

- ІТ-техника;

- капитальные инвестиции в арендованные ОС;

- объекты природопользования.

При принятии решения об учете имущества в составе основных средств, помимо критерия срока полезного использования, следует учитывать и стоимостной показатель. Объекты непроизводственного назначения и земельные участки, чья учетная стоимость превышает 40 000 руб., также должны быть учтены в составе основных средств.

Анализ счета 01

Счет 01 активный. По дебету бухсчетов такого типа отражаются хозоперации, которые увеличивают активы компании, а по кредиту — те, что их уменьшают. Это хорошо видно, если сделать анализ счета 01 по какой-либо операции. Отраженная по дебету счета операция указывает:

- на постановку на учет объекта ОС и принятие его в эксплуатацию;

- увеличение его стоимости в результате дооценки или улучшения/модернизации.

Операции, проведенные по кредиту счета, указывают на то, что объект выбыл (был продан, уничтожен, безвозмездно передан, исчерпал свой нормальный срок использования и был списан, передан в виде вклада в уставной капитал других юрлиц) или уменьшил свою стоимость (произошла уценка или ухудшение свойств).

Переоценка стоимости ОС согласно п. 15 ПБУ 6/01 проводится не чаще чем раз в год. Суммы уценки и дооценки отражаются на сч. 01 в корреспонденции со счетом, на котором учитывается добавочный капитал (83). При этом уценка за счет добавочного капитала делается только в пределах дооценки. Разница списывается на 91 счет.

Подпишитесь на рассылку

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС

Поэтому важно знать, из чего такая стоимость складывается

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н)

В налоговом же учете проценты — это всегда внереализационные расходы.

Какие есть нюансы принятия к бухгалтерскому и налоговому учету объектов недвижимости, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

Все расходы, связанные с приобретением и/или строительством объекта основных средств, отражены по дебету счета 08.04 и контролируются отчетом «Карточка счета».

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить акт приема-передачи ОС, после чего открыть по объекту специальную инвентарную карточку.

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС

Счет 01. Примеры проводок

На практике наиболее распространенными операциями по учету ОС являются ввод объектов в эксплуатацию, их амортизация и ликвидация (см. → счет 02 «Амортизация основных средств»). Рассмотрим на примере каждую из этих операций.

Счет 01. Ввод ОС в эксплуатацию

Участник АО “Глобус” вносит собственную долю в уставный капитал предприятия имуществом (оборудование по оценочной стоимости 241 500 руб.). Оборудование доставлено на АО “Глобус” (расходы доставки и установки – 33 800 руб.) после чего введено в эксплуатацию.

Бухгалтер АО “Глобус” сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 75 | 80 | Учтена задолженность участника АО “Глобус” по вкладу в уставный капитал | 241 500 руб. | Протокол решения правления |

| 08 | 75 | Принято оборудования в качестве погашения задолженности по вкладу в уставный капитал | 241 500 руб. | Акт приема-передачи |

| 08 | 60 | Учтены затраты на доставку и установку оборудования | 33 800 руб. | Акт оказанных услуг |

| 01 | 08 | Оборудование введено в эксплуатацию | 275 300 руб. | Акт ОС-1 |

Начисление амортизации

- Годовая норма амортизации 83 600 руб. (418 000 руб. / 5 лет).

- Ежемесячная сумма начислений 6967 руб. (83 600 руб. / 12 мес.).

Запись в учете:

| Дебет | Кредит | Описание | Сумма | Документ |

| 20 | 02 | Начислена амортизация оборудования | 6 967 руб. | Амортизационная ведомость |

Счет 01. Списание ОС

В результате инвентаризации, проведенной на ООО “Мегаполис”, установлен физический износ производственного станка, в связи с чем принято решение о его списании. Согласно учетной информации, первоначальная стоимость станка – 432 000 руб., износ 100%.

После демонтажа станка, осуществленного силами вспомогательного производства (18 320 руб.), получены запчасти, пригодные для дальнейшего использования (21 400 руб.).

Бухгалтер ООО “Мегаполис” сделал в учете такие проводки:

| Дебет | Кредит | Описание | Сумма | Документ |

| 01.2 | 01.1 | Списание первоначальной стоимости станка | 432 000 руб. | Акт ОС-4 |

| 02 | 01.2 | Списание суммы износа | 432 000 руб. | Акт ОС-4 |

| 91.2 | 23 | Отражение расходов на демонтаж станка | 18 320 руб. | Отчет о расходах |

| 10 | 91.1 | Оприходованы полученные запчасти | 21 400 руб. | Приходная накладная |

| 91.9 | 99 | Отражена прибыль от списания производственного станка (21 400 руб. – 18 320 руб.) | 3 080 руб. | Оборотно-сальдовая ведомость |

Отражая в учете операции по введению в эксплуатацию ОС, их перемещению и списанию, следует контролировать полноту и правильность заполнения форм ОС-1, ОС-2, ОС-4.

Проводки + документы 1С 8.3

ПРИНИМАЕМ объект в состав основных средств

Проводка: Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы»

Описание: проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования стоимости объекта ОС (счет 08).

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.Дата проводкидата из док.»Акт приема-передачи объекта ОС».Документ док.»Акт приема-передачи объекта ОС» (форма ОС-1)Примечаниеперед формированием проводки проверяем «лимит отнесения объекта» к основному средству;

док.»Принятие к учету ОС» (документ 1С 8.2 создающий проводку Д.01 — К.08):

— выставляем тип операции -«оборудование»- закладка.Основные средства, выставляем «счет учета объекта кап.вложений»= счет 08.04- закладка.Бух.учет, выставляем «счет учета объекта ОС» = счет 01.01 — закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

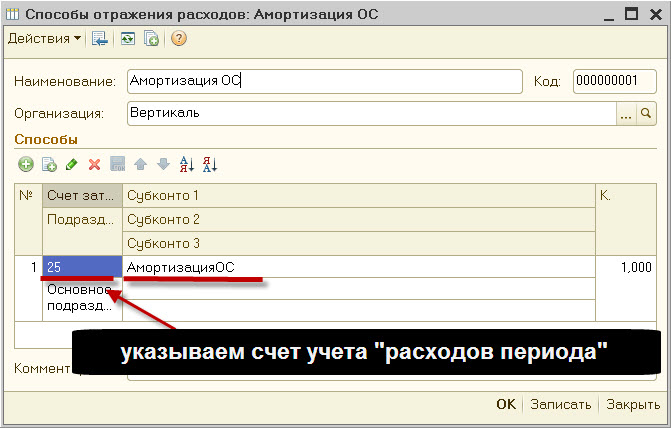

Отдельно упомяну такую характеристику ОС, которая устанавливается в док.»Принятие к учету ОС», как «способ отражения расходов по амортизации».

В зависимости от выбора или создания «способа отражения расходов» можно начислять амортизацию на разные счета учета (например по производственному оборудованию амортизацию начислять на счет 20, а по офисному оборудованию на счет 26).

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах которые придется отнести на финансовый результат, расходах, связанных с преждевременной утратой объекта ОС (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01).

Сумма: «остаточная» стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Дополнительно к этой проводке нужно сделать корректировку начисленной амортизации на счете 02 «Амортизация основных средств» по данному объекту (смотрите счет 02). В итоге на счете 91 должна быть сумма равная «остаточной стоимости» ОС.

док.»Передача ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка: Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.»Акт списания объекта ОС».

док.»Списание ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».