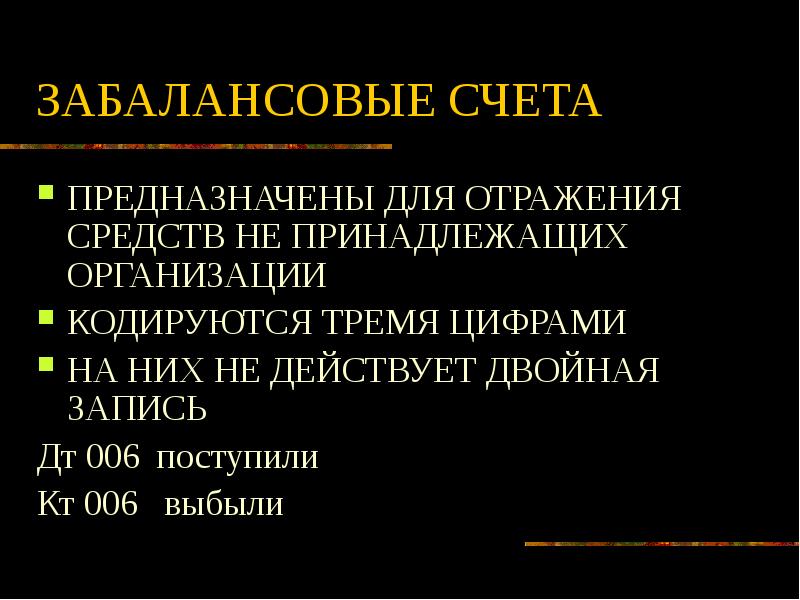

Учет материальных ценностей на забалансовых счетах

Содержание:

Концепция автоматизации многопрофильного Холдинга в системе АУБ на платформе 1С

Это схема и обоснование концепции системы АУБ (Автоматизация Управления Бизнесом, авторская разработка) для автоматизации многопрофильного холдинга на платформе 1С.

Система изначально проектировалась для многопрофильного холдинга, что определило особенность ее концепции — три уровня автоматизации.

Система АУБ не является готовым решением, это определенная концепция (видение, подход) к автоматизации управленческого учета и расширяемый базис наработок реализованных в этой концепции.

В конкретном проекте автоматизации, с учетом специфики управления предприятием, делается индивидуальная «функциональная сборка» с использованием готовых, существенно модифицируемых и заново разрабатываемых подсистем.

Таким образом, концепция и расширяемый базис наработок системы АУБ, представляют своего рода конструктор, из которого компонуется решение в конкретном проекте, при этом заново разрабатывается лишь функционал, отражающий новую специфику.

На практике концепция использовалась, например, в отраслевом решении для производства ЖБИ и добычи нерудных материалов.

Инвентаризация забалансовых счетов в бюджетных организациях

В бюджетных учреждениях число забалансовых счетов расширено с 11 до 30. Организация может ввести также дополнительные ЗС. Последнее актуально в том случае, если 30 счетов недостаточно для качественного управленческого учета.

Рассмотрим особенности бухучета:

- По дебету счетов фиксируются поступившие ценности, выданные или приобретенные гарантии.

- По кредиту фиксируется удаление ценностей из учета, покрытие обязательств с обеспечением в форме гарантий.

Корреспонденции между забалансовыми счетами нет. То есть в проводке фигурирует или КТ, или ДТ. Инвентаризация ЗС осуществляется в стандартном порядке: издается приказ, назначается комиссия, фиксируются выявленные несоответствия.

ВАЖНО! Если нужно списать долг со счета 04, выполняться это может только по решению комиссии

Дополнительные особенности

Какова продолжительность хранения приказов об инвентаризации? Хранить их нужно на протяжении всего срока деятельности компании, так как это основная документация.

Как действовать, если один из участников комиссии не смог явиться на мероприятие? Нужно издать приказ о замене этого участника.

Что делать, если в документе с итогами инвентаризации обнаружена ошибка? Нужно зачеркнуть неверно указанную информацию. Правильные данные вписываются над помаркой.

На документе об итогах мероприятия обязательно должны стоять подписи всех участников инвентаризации. В обратном случае документ не будет действительным.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах и 111.40:

-

На счете учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

-

На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

-

принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

-

списать остаток со счета в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам

В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете .

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет ,».

В документе необходимо указать:

-

данные о МОЛ, ответственном за нефинансовый актив;

-

информации об арендодателе и договоре аренды;

-

информацию о самом объекте основных средств.

Как перевести материалы на забалансовый счет?

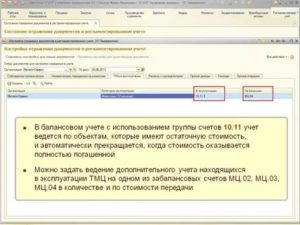

Однако для учета материальных ценностей, стоимость которых уже списана в затраты, существуют забалансовые счета 002, 003 и 004. Инструкция по применению Плана счетов предусматривает также возможность введения дополнительных забалансовых счетов. Таким образом, для учета материалов, которые продолжают находиться в организации и использоваться в ее хоздеятельности, можно предусмотреть дополнительный счет за балансом, а регламент его использования закрепить в бухгалтерской учетной политике. Таким забалансовым счетом может быть счет 012 «Материальные ценности в эксплуатации».

В популярной у бухгалтеров учетной программе «1С:Бухгалтерия», например, для подобных целей введен счет МЦ с рядом субсчетов:

- МЦ02 «Спецодежда в эксплуатации»;

- МЦ03 «Спецоснастка в эксплуатации»;

- МЦ04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

После оприходования имущества и передачи его в эксплуатацию его стоимость списывается на затраты организации, а само имущество, закрепленное за ответственными лицами, будет числиться за балансом. Когда данное имущество по той или иной причине перестанет использоваться, его надо будет списать с забалансового счета, на котором оно учитывалось.

При этом аналитический учет материалов ведется по номенклатуре и местам хранения, что позволяет контролировать наличие и использование данных ценностей, а в случае дополнительных расходов, связанных с их использованием, — обосновывать эти расходы.

При передаче матценностей в эксплуатацию выписываются соответствующие документы, например требование-накладная (форма М-11), и делаются проводки:

- Дт 20, 26, 44 (счета затрат) Кт 10 «Материалы»;

- Дт 012 (МЦ).

В случае полного износа имущества, учтенного за балансом, или его выбытия по иным причинам оформляется документ на списание и фиксируется проводка по кредиту забалансового счета: Кт 012 (МЦ).

Регламент учета ценностей, учтенных за балансом, и контроля за ними, а также перечень документов, применяемых для этих целей, организация должна разработать сама и закрепить в своей учетной политике.

Применение забалансовых счетов

Перечень обязательных к применению забалансовых счетов предусмотрен разделом VII Инструкции №157н с номерами от 01 до 27, и 30, 31, 40, 42. Корреспонденция по ним в виде двойной записи не ведется, суммы по операциям отражаются либо по дебету (увеличение), либо по кредиту (уменьшение).

Широко распространенными объектами забалансового учета являются:

-

материальные ценности, которые учитываются вне балансовых счетов, в том числе:

-

основные средства, стоимость которых менее 10 000 руб.

-

права пользования, не являющиеся объектами учета аренды;

-

неисключительные права пользования результатами интеллектуальной деятельности;

-

имущество на хранении;

-

имущество, поступившее по централизованному снабжению;

-

ценности, выданные сотрудникам в личное пользование;

-

имущество, приобретенное в целях награждения (дарения) и переходящие награды, призы, кубки;

-

собственное имущество, переданное в безвозмездное или возмездное пользование и др.

-

обеспечение исполнения обязательств;

-

списанная задолженность (дебиторская и кредиторская);

-

операции по поступлению и выбытию денежных средств.

Помимо обязательных, учреждения вправе вводить дополнительные забалансовые счета для сбора информации в целях обеспечения управленческого учета, а также для обеспечения внутреннего контроля за сохранностью имущества, выданного в пользование (п.332 Инструкции №157н). Напомним, что условием применения дополнительно открытых счетов является его закрепление в учетной политике.

Отражение переноса с забалансовых счетов 03 и 07 в 1С:БГУ 8

Допустим, у бюджетного учреждения на складе остались бланки квитанций, похвальные листы и грамоты, которые нужно «поднять» на балансовый счет 105 06. Чтобы отразить в бухгалтерской программе 1С:БГУ 8 перенос имущества с забалансовых счетов 03 и 07 на балансовый счет 105 06 в межотчетный период, необходимо сделать всего лишь 2 шага.

Шаг 1. Уменьшаем остатки по забалансовым счетам 03 и 07

Для списания бланков строгой отчетности применяется документ «Акт списания БСО«, для списания грамот и похвальных листов — «Акт списания материалов».

Документы составляются датой 31.12.2019 (рис. 1, 2).

рис. 1

рис. 1

В документ подтягиваем все объекты, которые необходимо списать.

рис. 2

рис. 2

Шаг 2. Принимаем к учету бланки квитанций, похвальные листы и грамоты на балансовый счет 105 06

В программе 1С:БГУ 8 нет специализированного документа для переноса остатков с забалансовых счетов 03 и 07 на балансовый счет 105 06 в межотчетный период. Поэтому формируем документ «Операция (бухгалтерская)». Особенности его заполнения отмечены на рисунке.

рис. 3

рис. 3

Мы рассмотрели в статье условия для переноса с забалансовых счетов 03 и 07 бланков строгой отчетности и имущества, предназначенного для дарения, а также примеры случаев, когда перенос не осуществляется. Также были приведены бухгалтерские записи для отражения такого переноса в учете и рекомендации по формированию соответствующих документов в бухгалтерской программе 1С:БГУ 8.

Так как тема переноса имеет нюансы и в итоге отражается в отчетности, рекомендуем согласовать необходимость «поднятия» на баланс бланков строгой отчетности и «подарков» с органом-учредителем.

_________________*(1) Имеются в виду положения Порядка, утв. приказом Минфина России от 29.11.2017 № 209н, согласно которому расходы на приобретение бланков строгой отчетности и имущества, предназначенного для вручения, дарения, относятся на подстатью 349 КОСГУ. То есть предусматривается учет такого имущества в составе материальных запасов. А в Инструкцию № 157н на момент начала действия Порядка № 209н подобные изменения внесены не были. Более того, до недавнего времени в п. 118 Инструкции № 157н сохранялась оговорка про невозможность учета в составе материальных запасов бланков строгой отчетности.

*(2) Имеются в виду письма Минфина России от 26.04.2019 № 02-07-07/31230, от 14.03.2019 № 02-06-10/16864, п. 5 раздела 2 Методических рекомендаций по применению Стандарта «Запасы», доведенных письмом Минфина России от 01.08.2019 № 02-07-07/58075.

Опубликовано 14.10.2020

Разновидности

Для отдельных позиций всегда требуется дополнительный учет. Чтобы понимать, какой счет что обозначает, в компании всегда разрабатывается счет-план бухгалтерами, но появиться проводки подобного рода могут и незапланировано. Учетом временных единиц пренебрегать нельзя, потому что с некоторых необходимо выплачивать налог на прибыль. Учет помогают вести следующие счета.

001Забалансовый учет основных средств учитывается в этой позиции. Речь идет об арендованных объектах. В этой позиции идет отображение активов основных средств, которые берутся предприятием в аренду. Сумма фиксируется, согласно экспертной оценке по заключенному контракту, если в договоре не указано иное.

002 Счет 002 содержит сведения по ТМЦ, которые не являются собственностью фирмы, но могут перейти на баланс, после соблюдения определенных условий или выполнения обязательств, например, перечисления платежа. Счет 002 в бухгалтерском учете отображает ценность объекта согласно подписанному контракту.

003 Бухгалтерская программа может выдать позиции материалов, которые не оплачены, но поступили на баланс для производства или будущего использования. Например, при производстве продукции.

004 Чтобы найти комиссионные активы, нужно рассматривать позиции счета 004. Здесь производится учет ТМЦ, которые были взяты на комиссию.

005 Субсчета также отображают технику или оборудование, которое поступило в фирму для ремонта или проведения монтажных работ. Позиции потом будут списаны, а от заказчика на баланс поступят денежные средства за монтаж.

006 Здесь хранятся платежные поручения, квитанции, бланки, дипломы, удостоверения и товарно-сопроводительные документы, требующие строгой отчетности. Эта документация отображает прибытие и выбытие средств. Если эта позиция будет отсутствовать, то бухгалтерия не сможет хранить важные бумаги и документально подтверждать завершение того или иного процесса.

Счет 006

Счет 006

007 Это пассивный счет. В нем находится списанная в убыток задолженность и формируется список неплатежеспособных дебеторов. Этот пассив сохраняется на балансе в течение 5 лет, а потом подлежит списанию. Этот срок можно назначить для погашения долга.

008 Счет 008 исполняет обобщающую функцию. Он содержит информацию о гарантийных обязательствах и их выполнение, а также контролирует платежи по гарантиям.

009 Счет 009 также несет обобщающую функцию. Он содержит информацию о гарантийных обязательствах, которые уже выполнены. Сумма гарантий берется из договоров.

010 С его помощью можно учитывать запасы предприятия. К нему может относиться не только основное сырье и материалы, но также комплектующие элементы и приобретенные фирмой полуфабрикаты.

011 Некоторые учреждения сдают свои основные средства в аренду и учет происходит с помощью счета-011, но в этом случае ОС должны отображаться на балансе арендатора.

Внебалансовые счета это синоним забалансовых субсчетов, но подобное название чаще всего применяется в банковских ведомствах. Помимо основных, существует также счет 012. Он отображает малоценные и быстроизнашивающиеся предметы. Например: хозяйственный инвентарь, инструменты для ежедневной работы сотрудников, расходные материалы. Несмотря на невысокую ценность некоторых предметов, их принято отображать в бухучете.

Также может участвовать счет №16. Здесь идет речь об имуществе, которое не является собственностью организации, но когда имеются долевые имущественные права. 17 фиксирует поступление денежных средств от поставщиков за оказание каких-либо услуг, а 18 наоборот отождествляет выбытие средств с баланса учреждения в пользу поставщика.

Общие правила бухгалтерского учета по 08-му счету

Основные документы, которыми необходимо руководствоваться бухгалтеру в работе с 08-м счетом:

- приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (далее по тексту — приказ №94н);

- «Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций», утвержденная приказом Минфина РФ от 31.10.2000 № 94н (далее по тексту — инструкция 94н);

- ПБУ 6/01;

- ПБУ 17/02.

08 счет бухгалтерского учета предназначен для аккумуляции данных о вложениях предприятий в материальные и нематериальные внеоборотные активы, которые в будущем могут быть учтены на счетах 01, 03, 04 как объекты ОС, нематериальные активы или доходные вложения соответственно. Сегодня приказом № 94н установлено восемь субсчетов к счету 08.

ВАЖНО! Предприятие в рабочем плане счетов может уточнить содержание перечня счетов второго порядка (субсчетов), исключая или объединяя их. При необходимости можно вводить дополнительные субсчета, если этого требуют особенности деятельности или такое введение продиктовано необходимостью углубления ее контроля и анализа

В связи с этим реестр субсчетов по 08-му счету в типовом плане счетов носит рекомендательный и методический характер. Именно этим обстоятельством объясняется необходимость утверждения рабочего плана счетов по предприятию (п. 5 ПБУ 1/98).

Согласно приказу № 94н, субсчета 1, 2, 4, 5 и 7 к счету 08 предназначены для учета вложений в готовые объекты внеоборотных активов. Счет 08-1 предназначен для синтеза данных о капитальных вложениях предприятия на приобретение участков земли. Вложения в объекты природопользования учитываются на субсчете 08-2. На 4-м субсчете учитываются расходы на покупку отдельных объектов ОС, которые не требуют монтажа. 5-й субсчет аккумулирует данные о вложениях в нематериальные активы, в этом случае эти объекты тоже должны носить завершенный характер. Субсчет 7 синтезирует расходы на покупку взрослых животных.

Субсчет 3 предназначен для накопления информации о строительстве объектов ОС, а на 6-м учитывают расходы по выращиванию молодых животных до перевода их в основное стадо. 8-й субсчет учитывает расходы, связанные с исследованиями, конструкторскими работами, разработками новых технологических и управленческих процессов.

Аналитический учет по счетам 08-1, 08-2, 08-3, 08-4, 08-5 ведется по каждому объекту ОС (приобретаемому или возводимому). По счетам 08-6 и 08-7 — по каждому виду (группе) животных. По счету 08-8 — по каждому виду работ (услуг) или НИОКР.

Уточнить порядок отражения сальдо счета 08 в бухгалтерском балансе можно в материале «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

Виды забалансовых счетов

Существуют следующие забалансовые счета, предусмотренные Планом счетов.

Для учета имущества, не принадлежащего организации, используются забалансовые счета:

-

001 «Арендованные основные средства». По этому счету отражаются арендованные основные средства в оценке, указанной в договоре;

-

002 «Товарно-материальные ценности, принятые на ответственное хранение». Если товарно-материальные ценности поступают в компанию, но по условиям договора право собственности на них переходит к организации после соблюдения определенных условий (например, после перечисления 100% оплаты), то такие ТМЦ компания отражает на забалансовом счете ;

-

003 «Материалы, принятые в переработку». По этому счету отражается сырье и материалы заказчика, принятые в переработку (давальческое сырье), которые не оплачиваются изготовителем;

-

004 «Материалы, принятые на комиссию» По этому счету отражаются товары, принятые комиссионером на продажу;

-

005 «Оборудование, принятое для монтажа». По этому счету отражается оборудование, полученное подрядчиком от заказчика для монтажа.

-

Для учета имущества организации, списанного на расходы используются забалансовые счета:

-

006 «Бланки строгой отчетности». По этому счету отражаются бланки строгой отчетности — квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов;

-

007 «Списанная в убыток задолженность неплатежеспособных дебиторов». По этому счету отражается задолженность неплатежеспособных дебиторов, учитываемая за балансом в течение пяти лет после списания на случай изменения имущественного положения должников.

Для сбора информации для раскрытия в пояснениях к бухгалтерской отчетности, используются забалансовые счета:

-

001 «Арендованные основные средства»;

-

011 «Основные средства, сданные в аренду». Если по условиям договора аренды имущество учитывается на балансе арендатора (нанимателя), то у собственника оно отражается на счете 011 «Основные средства, сданные в аренду»;

-

008 «Обеспечения обязательств и платежей полученные». Счет 008 «Обеспечения обязательств и платежей полученные» предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам);

-

009 «Обеспечения обязательств и платежей выданные». Счет 009 «Обеспечения обязательств и платежей выданные» предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора.

При этом Организация может заводить и забалансовые счета, не предусмотренные Планом счетов.

Следует отметить, что не стоит пренебрегать учетом хозяйственных операций на забалансовых счетах, так как при проведении налоговой проверки неучтенные нигде товары, основные средства и прочее могут быть расценены как излишки, которые в бухгалтерском учете относятся к внереализационным доходам и с которых нужно платить налог на прибыль.

Порядок применения забалансовых счетов и назначение их аналитики

Счет 001 ведется в разрезе каждого объекта ОС по инвентарным номерам арендодателя, с аналитикой по контрагентам.

ВАЖНО! Учет зарубежных ОС ведется обособленно. Пример

Пример

ООО «Ассорти» арендует у ИП Ефимова Р. И. и Орехова А. М. грузовые автомобили стоимостной оценкой 830 000 руб. и 1 190 000 руб. соответственно. В октябре 2016 г. компания расторгла договор аренды авто с Ореховым, а также заключила договор с ООО «Амилит» на аренду производственного цеха, который находится в Белоруссии и оценен в 3 000 000 руб.

В учете движение арендованных ОС отображается следующим образом:

Счет 001.1 — ОС, арендованные в РФ

|

ОС |

Аналитика |

Количество |

Сальдо начальное |

Обороты за октябрь |

Сальдо конечное |

|

|

Дт |

Дт |

Кт |

Дт |

|||

|

Автомобиль «Ман» |

Ефимов Р. И. |

1 |

830 |

830 |

||

|

Автомобиль «Мерседес» |

Орехов А. М. |

1 |

1 190 |

1 190 |

Счет 001.2 — ОС, арендованные за пределами РФ

|

ОС |

Аналитика |

Количество |

Сальдо начальное |

Обороты за октябрь |

Сальдо конечное |

|

|

Дт |

Дт |

Кт |

Дт |

|||

|

Производственный цех |

ООО «Амилит» |

1 |

3 000 |

3 000 |

Счет 002 применяется, например, в следующих ситуациях:

- Компания имеет склады и оказывает услуги, принимая ТМЦ на ответхранение за соответствующую плату.

- Если фирма получила ТМЦ, но не оплатила их, а согласно договору право владения покупателю переходит только после оплаты.

- Если у покупателя имеются претензии к полученным ТМЦ, а процедура урегулирования вопроса еще не окончена.

- Если продавец реализовал ТМЦ, получил соответствующую плату, но по каким-то причинам покупатель пока не может принять данные ценности.

Учет на данном счете ведется в количественном и суммовом выражении, с аналитикой по видам, сортам, контрагентам и местам хранения.

Счет 003 отображает сведения о принятом исполнителем в переработку давальческом сырье. Учет осуществляется по контрагентам, местам хранения, виду сырья, по ценам, зафиксированным в договоре.

Счет 004 в своем учете задействуют компании-комиссионеры для учета ТМЦ, принятых на комиссию. Аналитика ведется по комитентам и видам товаров в ценах, утвержденных приемо-сдаточными актами.

Счет 005 применяют фирмы-подрядчики для учета оборудования и агрегатов заказчика, принятых для монтажа. Учет ведется по каждому объекту в ценах заказчика.

Если компания использует в хозяйственной деятельности БСО, то их учет организовывается на счете 006 по условным ценам по видам бланков и местам хранения.

В случаях, когда дебиторы не рассчитываются по своим обязательствам и их задолженность списывается в убытки предприятия, в течение 5 лет списанную задолженность нужно учитывать на счете 007. В этот период производится мониторинг имущественного положения должника для возможности взыскания долга в случае улучшения состояния дебитора. Аналитика — по каждому должнику и сумме.

Если дебитор не рассчитывается в оговоренные сроки, но гарантирует возврат долга позднее, например, прислав гарантийное письмо, то такие гарантии учитываются на счете 008. По мере погашения задолженности суммы обеспечений списываются.

Аналогичным образом на счете 009 учитываются гарантийные обязательства, выданные самой компанией.

Счет 010 используется НКО и иными предприятиями, на балансе которых числятся объекты жилфонда или другие объекты внешнего благоустройства, по которым не начисляется амортизация. Учет ведется по каждому объекту отдельно.

Счет 011 применяется, если компания передает ОС в аренду и по договору предусмотрен учет данных объектов у арендатора. Аналитика ведется по каждому арендатору и объекту ОС, а в случае нахождения актива за пределами РФ его учет организовывается обособленно.

Основные средства на забалансовом счете

Основные средства на забалансовом счете могут учитываться в ситуациях, описанных в приказе Минфина от 30.03.2000 г. № 94н. Для этой категории активов используются счета 001, 005, 010 и 011.

Посредством выделения сумм оборотов на забалансовых счетах? можно учесть операции по передаче объектов основных средств во временное пользование третьим лицам, по объектам, полученным на основании договора аренды, по типам оборудования, которое предстоит установить перед вводом в эксплуатацию.

Забалансовый учет основных средств: общая информация

Забалансовые счета предназначены для учета активов, которые не принадлежат организации. Но предприятие имеет возможность временно распоряжаться этими объектами. Оприходование на забалансовый счет производится дебетовой записью без корреспонденции с другими счетами.

Особенность забалансового учета в том, что в нем отсутствует двойная запись. В этом сегменте операции показываются бухгалтером только по дебету или по кредиту. Все забалансовые счета обладают признаками активных – приходы отражаются дебетовыми записями, а расходы кредитовыми.

Если между контрагентами заключен договор аренды объектов, соответствующих по характеристикам и назначению критериям оценки основных средств, то эти активы у обоих участников сделки должны перейти в раздел забалансового учета.

Учет активов должен вестись с участием инвентарных номеров, которые изначально присваивались арендодателем.

Учет организовывается в разрезе каждого объекта, который был получен подрядчиком для проведения монтажных работ. Как перевести ОС на забалансовый счет – когда оборудование подрядчик принял от заказчика, бухгалтер строительной компании делает запись по дебету 005.

После окончания установки активов на территории заказчика готовое к эксплуатации оборудование возвращается собственнику с К005.

Активы лесных и дорожных хозяйств, ОС некоммерческих структур в сумме износа показываются на забалансовом 010 счете.

Когда осуществляется списание ОС на забалансовый счет, по нему формируются дебетовые обороты, при возврате актива на баланс производится кредитование с одновременным списанием накопленного износа по счету 010.

Учет ОС на забалансовом счете предполагает выведение конечных сальдо, которые переходят в следующем периоде в статус начального остатка. Сальдо на последний день анализируемого периода определяется по стандартному алгоритму для всех активных счетов – к начальному остатку прибавляются дебетовые обороты, из полученной суммы отнимается размер кредитового движения.

Как арендованные основные средства учитываются на забалансовом счете

По объектам основных фондов, которые передаются в пользование по договору аренды, обособленный учет должен вестись с применением забалансовых счетов у обеих сторон сделки.

Для реализации в учетных операциях соглашения по аренде договор должен быть дополнен документальным подтверждением факта передачи актива во временное пользование.

Сдаваемое в аренду имущество подлежит раздельному отражению в учете. Если в тексте соглашения между участниками сделки оговорена норма сохранения объекта на балансе собственника:

- стоимость имущества отражается на счете 01, если объект приобретался для эксплуатации по прямому назначению;

- объект показывается в структуре счета 03, если он изначально покупался для получения доходов от деятельности по сдаче его в платное пользование другим лицам.

Учет на счете 011 актуален для отношений в рамках договора лизинга. Ведение аналитики организовывается отдельно по каждому лизингополучателю с привязкой к сданным в аренду активам.

Как списать ОС с забалансового счета – для этого надо расторгнуть соглашение лизинга, организовать физический возврат актива собственнику. Бухгалтер погашает сальдо по счету 011 кредитовой записью.

Одновременно формируется корреспонденция с участием 01 или 03 счета.

Как списать ОС на забалансовый счет арендатору? Стоимость актива из сопроводительных документов относится на дебет 001 счета. Аналитика разграничивает объекты по инвентарным кодам, которые присваивались собственником имущества. При возврате актива 001 счет кредитуется.

Что такое забалансовые счета?

Они имеют код из трех цифр — 001, 002, … 011. Их перечень включен в типовой счетный План.

На забалансовые счета не распространяется правило двойной записи. То есть сумма операции отражается только один раз – либо по дебету, либо по кредиту.

По структуре забалансовые счета можно отнести к активным – при поступлении имущества, возникновении условных прав и обязательств сумма отражается по дебету, при выбытии и прекращении временных права и обязательств – по кредиту.

Типовой счетный План имеет 8 разделов, посвященных балансовым счетам. Забалансовые счета находятся в конце Плана вне основных разделов. Этим лишний раз подчеркивается, что данные счета не относятся к основным, не включаются в баланс, а являются лишь вспомогательными для учета стороннего имущества, временных прав и обязательств.

При составлении бухгалтерской годовой отчетности их показатели не учитываются.

В типовом унифицированном Плане предусмотрено 11 забалансовых счетов.

001 — Арендованные основные средства

Забалансовый счет 001 показывает сведения об ОС, взятых во временное пользование, отражаются по сумме оценки, указанной в договоре аренды.

- Дебет 001 — отражается поступление ОС, взятых в пользование на ограниченный срок, по сумме оценки, указанной в договоре аренды,

- Кредит 001 – показывается выбытие арендованных ОС при их возврате арендодателю.

002 — ТМЦ, принятые на ответственное хранение

Счет 002 используется компаниями покупателями для учета ТМЦ, взятых на временное хранение.

- Дебет 002 — отражается поступление ТМЦ на ответственное хранение,

- Кредит 002 – возврат ТМЦ, взятых на ответственное хранение, владельцу.

003 — Материалы, принятые в переработку

Забалансовый счет 003 необходим для учета, так называемого, давальческого сырья – показываются данные о сырье и материалах заказчика, принятых в переработку, предприятием такое сырье не оплачивается, а возвращается владельцу в составе готовой продукции.

004 — Товары, принятые на комиссию

Забалансовый счет 004 – применяется организациями-комиссионерами, которые отражают товары, принятые по договору комиссии от комитента.

006 – Бланки строгой отчетности

Счет 006 – учитывается движение БСО.

- Дебет 006 отражается поступление БСО по условной оценке,

- Кредит 006 – расход БСО (выдача).

007 – Списанная в убыток задолженность неплатежеспособных дебиторов

Cчет 007 – учитывается дебиторская задолженность, не возвращенная дебиторами и списанная в убыток (долги, не реальные для взыскания, а также по которым истек срок исковой давности), такая безнадежная задолженность учитывается за балансом в течение 5 лет для наблюдения за возможностью ее взыскания, если изменится финансовое положение должника.

- Дебет 007 — отражается списанная дебиторская задолженность, не возвращенная дебиторами,

- Кредит 007 — отражается либо возврат задолженности должником, либо запись о снятии задолженности с учета из-за ликвидации организации должника, либо при истечении 5-тилетнего срока учета такой информации.

008 – Обеспечение обязательств и платежей полученные

Забалансовый счет 008 – учитываются суммы гарантий, полученных от других организаций в обеспечение выполнения каких-либо обязательств (оплата полученных товаров, возврат займа), а также в обеспечение оплаты товаров, проданных покупателям. Сч. 008 обычно используют ломбарды для учета имущества, полученного в залог.

- Дебет 008 — отражается сумма полученной гарантии от другой организации,

- Кредит 008 – списание суммы гарантии после выполнения обязательства, под которое получена гарантия (например, оплатили полученный товар, погасили заем).

009 – Обеспечение обязательств и платежей выданные

Cчет 009 – учитываются суммы выданных гарантий в счет исполнения каких-либо обязательств – залоги, поручительство, задатки.

- Дебет 009 — учитывается сумма выданных гарантий другому лицу в обеспечение выполнения обязательств сторонней организацией (оплата полученных ею товаров, возврат займа и т.д.),

- Кредит 009 – списание этих гарантий по мере исполнения обязательств.

010 – Износ основных средств

Забалансовый счет 010 – показываются суммы износа по объектам жилищного фонда, внешнего благоустройства, лесного и дорожного хозяйства и т.д.

- Дебет 010 — отражается начисление износа,

- Кредит 010 – списание износа при выбытии объектов.

011 – Основные средства, сданные в аренду

Cчет 011 – отражаются данные об объектах ОС, переданных во временное пользование, в случаях, когда данные объекты необходимо учитывать на балансе арендатора.

Экспертная оценка: учет отложенных расходов в бюджете

Статья предлагает методику учета фактических расходов организации в бюджете в том случае, когда документы подтверждающие стоимость этих расходов приходят в организацию с запозданием (документы от транспортных компаний) или порциями (документы от железной дороги). Это не попытка описать что-то каноническое, не описание Best Practice, а попытка решить одну из проблем, с которой мне пришлось столкнуться при автоматизации бюджетирования и построении бюджетных таблиц в паре компаний, где я работал, ну и приглашение к дискуссии, разумеется 😉 Статья не имеет отношения к бюджетированию в УПП, БИТ Финанс или другим методикам бюджетирования.

Порядок проведения

Инвентаризация выполняется в соответствии с этим порядком:

- Назначение комиссии, которая будет проводить инвентаризацию. Назначается она на основании приказа руководителя и получает полномочия, которые будут действовать весь год.

- Издание приказа о процедуре. В приказе указываются сроки проведения процедуры, ее причины. Указываются участники комиссии.

- Проведение инвентаризации. Мероприятие осуществляется в присутствии участников комиссии и материально ответственных лиц.

- Итоги мероприятия. Результаты подтверждаются описями, на которых ставятся подписи присутствующих при инвентаризации. Информация обобщается в Ведомости результатов.

Описи ИНВ-1 составляются в двух экземплярах. Если были обнаружены расхождения между реальностью и учтенными данными, оформляются сличительные ведомости. Создаются они по формам ИНВ-18 и ИНВ-19. Форма ИНВ-5 используется в отношении собственности, принятой на ответственное хранение.