Смета доходов и расходов некоммерческой организации

Содержание:

Общие требования

Как мы уже выяснили, для бюджета нет установленной формы, однако есть общие рекомендации, которые желательно соблюдать. К ним относятся следующие положения:

- Совершать необходимые записи своевременно;

- Отражать правдивую информацию;

- Обязанность по ведению книги учета возлагать на человека, имеющего соответствующее образование.

В силу ст. ст. 145, 148 ЖК РФ в случае появления незапланированных статей издержек, не отраженных в документе, их можно включить в финансовый отчет только с разрешения собственников, полученного на общем собрании. Если жильцы выскажутся против внесения изменений и увеличения размера платежей, то предъявление изменившиеся трат товариществу является незаконным.

Смета расходов: как составить

Если речь идет о регламентированных документах, то специальными нормативными актами профильные ведомства утверждают формы смет и издают инструкции по их заполнению. Если же строгий порядок составления нигде не прописан или если смета составляется по собственной инициативе, то используйте любой подходящий вам бланк.

Сметы обычно состоят из двух частей: доходной и расходной. В первой части пропишите источники получения материальных средств (предполагаемые доходы), просуммируйте. Это ваш бюджет, который сможете потратить.

Далее подробно распишите все предполагаемые траты, сгруппировав их по видам расходов. В итоге высчитайте итоговую сумму расходной части и определите остаток. Сметы могут составляться на один период или в разрезе нескольких временных отрезков, например поквартально.

В процессе составления смет для хозяйственной деятельности, даже если их формы не регламентированы, следует придерживаться правил. Существует несколько методов составления смет:

- Сметный. Его используют в целом по предприятию. Смету составляют на основании исходных данных, которые вносятся в соответствующие разделы документа.

- Сводный. Применяют при составлении итогового документа на основе суммирования смет различных производственных процессов.

- Калькуляционный. Используется преимущественно при определении себестоимости готовой продукции. В смету вносятся все мельчайшие затраты, понесенные за каждую составляющую. Здесь учитываются все прямые расходы и доля непрямых.

- Позаказный. Используют при составлении сметы расходов на изготовление готовой продукции в разрезе отдельных заказов.

Ошибки при составлении и пути их исправления

Проанализировав готовые сметы ТСЖ, можно выделить следующие типичные ошибки:

- Указание неточных сумм. Чревато расхождением между прибылью и издержками;

- Отсутствие сумм, оплаченных по соглашениям с организациями или физическими лицами в целях обслуживания дома;

- Отсутствие статей сметы, связанных с накоплением резервов;

- Грамматические ошибки. Исправляются путем перепечатывания текста;

- Погрешность в наименовании статей;

- Указание сумм без учета НДС;

- Подгон сумм под желаемые результаты;

- Указание стоимости услуг, оказываемых жильцам квартир.

Для устранения перечисленных оплошностей соблюдается общий принцип исправления недочетов. Исправления вносятся с указанием даты, подписи, должности лица, вносившего изменения.

Если ошибка была выявлена в ходе проверки налоговыми органами, на товарищество и должностное лицо, допустившее неточность, налагается штраф.

Как составить смету доходов и расходов ТСЖ на 2021 год

Нужно отметить, что составление данных документов является не обязанностью, а правом организации. Однако, многие потребительские кооперативы составляют сметы во избежание конфликтных и спорных ситуаций в будущем.

Нужно отметить, что составление данных документов является не обязанностью, а правом организации. Однако, многие потребительские кооперативы составляют сметы во избежание конфликтных и спорных ситуаций в будущем.

Смета составляется отдельно на каждый календарный год. В ней в полной мере отражается весь бюджет компании. Она включает в себя следующие пункты:

- Доходная часть.

- Расходная часть.

В первом случае указываются все возможные доходы фирмы, куда могут входить финансы за сдачу общего имущества в аренду, взносы, передаваемые участниками кооператива и др. Во втором случае включаются расходы на обслуживание многоквартирного дома, его капитальный и текущие ремонты, канцелярские расходы, расходы на выплаты по заключаемым договорам и др.

Хотя в законе и нет конкретных правил утверждения сметы, отдельными постановлениями уполномоченных государственных органов могут выноситься рекомендации. Так, например, рекомендуется в статьи расходов включать следующие элементы:

- управленческие расходы;

- технические расходы;

- прочие расходы.

Последняя группа расходов есть не во всех сметах. Как правило, это траты, направленные на страхование дома и его общего имущества.

Смета может включать в себя также и жилищный налог, предполагаемую экономию, коммунальные отчисления различным службам и др. Документ обязательно должен имеет письменный вид, надлежащим образом быть заверенным и подписанным.

В документ можно также закладывать и возможные годовые риски. Это делается отдельной строкой, так как вероятность их наступления может быть как низкой, так и высокой. От этого будут зависеть и будущие расходы. Как правило, если в смету включаются риски, то расходная часть может иметь несколько отдельных пунктов, которые будут реализованы в зависимости от наступления этих самых перечисленных рисков.

Какую деятельность может вести ТСЖ?

Товарищество собственников жилья занимается различной хозяйственной деятельностью, связанной с управлением жилым фондом:

- текущим и капитальный ремонтом общего имущества в МКД, его обслуживанием и эксплуатацией;

- строительством, созданием новых объектов общего имущества в МКД и на придомовом участке;

- с согласия собственников помещений сдачей в аренду или в наём помещений ли других объектов общего имущества.

Хозяйственная деятельность ТСЖ – это конкретные технические, физические и иные подобные действия, интеллектуальные усилия персонала товарищества, направленные на управление общим имуществом собственников в доме (обслуживание, эксплуатация, ремонт, благоустройство и т.п.).

В частности, товарищество занимается хозяйственной деятельностью по:

- обеспечению жителей дома коммунальными услугами;

- содержанию общего имущества (своевременное устранение неполадок в инженерных системах, обеспечение установленных стандартов в жизнеобеспечении и др.);

- ремонт общего имущества (капитальный, текущий).

Содержание и ремонт товарищество может осуществлять самостоятельно за счет штатных сотрудников, находящихся в трудовых отношениях с ТСЖ, или по договору с подрядными организациями. Этот вопрос решается общим собранием членов ТСЖ (если соответствующие положения внесены в его устав) или правлением ТСЖ.

ТСЖ имеет право заниматься хозяйственной деятельностью:

- строительством дополнительных, вспомогательных помещений (например, мастерских по ремонту, оказанию разнообразных коммунально-бытовых услуг на основе положений устава, правил внутреннего распорядка);

- передачей в аренду части имущества на основе заключенных гражданско-правовых договоров.

Принятие решений о реконструкции МКД (в том числе в связи с его расширением или надстройкой), строительстве хозяйственных построек и других зданий, строений, сооружений относится к компетенции общего собрания (ч. 2 ст. 44 ЖК РФ) и осуществляется товариществом (ч. 2 ст. 152 ЖК РФ).

С одной стороны, перечень видов хозяйственной деятельности ТСЖ, содержащийся в ч. 2 ст. 152 ЖК РФ, является закрытым. С другой стороны, комплексный анализ положений ЖК РФ говорит о том, что товарищество может осуществлять и иные виды деятельности.К примеру, п. 7 ч. 1 ст. 137 ЖК РФ предусматривает право ТСЖ продавать и передавать во временное пользование, обменивать имущество, принадлежащее товариществу.

Полномочия ТСЖ по распоряжению ОИ должны быть указаны в уставе, принятом на общем собрании собственников.Если такие изменения вносятся в существующий устав то они должны быть подтверждены решением ОСС.ТСЖ вправе заниматься предпринимательской деятельностью как некоммерческое юридическое лицо.

Некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям (п. 4 ст. 50 ГК РФ). Таким образом, доходы, полученные в результате хозяйственной деятельности товарищества, подлежат использованию только на цели, являющиеся предметом его деятельности.

Об этом же говорит и Постановление Конституционного Суда РФ от 23.04.2012 № 10-П. КС РФ говорит о том, что возможность распределения между членами ТСЖ доходов от использования имущества товарищества или общего имущества дома не соответствует целям ТСЖ, установленным жилищным кодексом (ч. 1 ст. 135 ЖК РФ).

Денежные средства, полученные в виде доходов от хозяйственной деятельности товарищества, используются для оплаты общих расходов или для пополнения специальных фондов, средства которых расходуются на цели, предусмотренные уставом товарищества.

Доходы товарищества, дополнительно полученные в ходе исполнения годового финансового плана (сметы расходов и доходов), суммы превышения доходов над расходами, образующиеся в результате экономии в расходах (свободные средства ТСЖ), могут быть направлены на иные цели, связанные с деятельностью ТСЖ и указанные в его уставе, а также в гл. 14 ЖК РФ «Правовое положение членов товарищества собственников жилья».

Решения о целевом использовании свободных средств должны приниматься общим собранием членов ТСЖ.

Виды строительных смет

Сметные расчеты в строительном деле, как правило, составляются в виде таблиц в двух форматах:

- Технологическая. В нее входит перечень всех процессов, предусмотренных технологией (ремонтно-строительных, пусконаладочных, монтажных, специальных). По каждому процессу приводятся количественные показатели, предусмотренные проектом (объемы), и нормы расхода сметные ресурсов (прямые затраты в разрезе составляющих, трудовые затраты). Калькуляция производится в разрезе каждой строки предусмотренной операции, раздела и общей локальной сметы. Используется при нормативном методе расчета.

- Ресурсная. Представляет собой расцененную ведомость всех нужных для возведения объекта услуг и ресурсов. Необходимость в ресурсах вычисляется на основании проекта, сюда же прибавляются трудноустранимые и неустранимые потери. Цена ресурсов высчитывается, исходя из сформировавшихся на конкретной территории, где будет проходить стройка, оптовых цен. Отдельно прописывается стоимость материалов, внешняя и внутренняя логистика и расход ресурсов. Такое оформление используют при проектном методе расчета.

В строительстве выделяют три основных вида смет в зависимости от выполняемых технологических процессов:

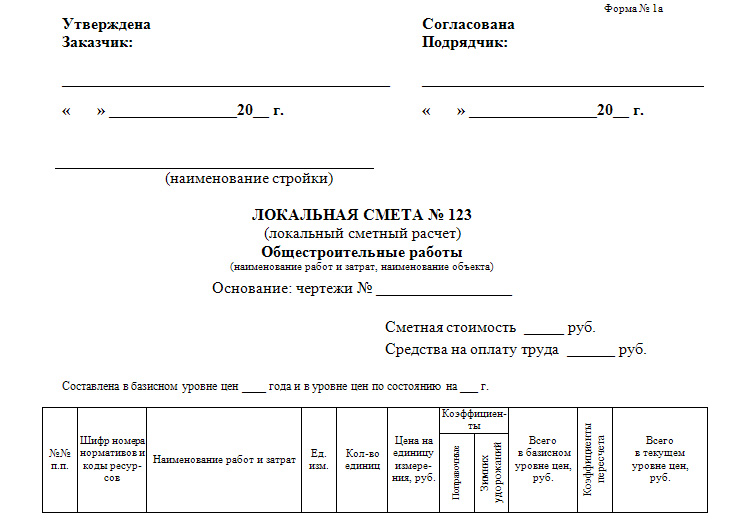

- Локальные составляются по конструктивным элементам или отдельным видам работ. При этом они могут проводиться как по отдельным сооружениям и зданиям, так и по общеплощадочным работам. Их объем определяется, исходя из рабочих чертежей (рабочей документации). Если для подрядчика эта смета является единственным финансовым документом, то она может носить функции объектной, достаточно прибавить к ней прибыль подрядной организации и косвенные издержки.

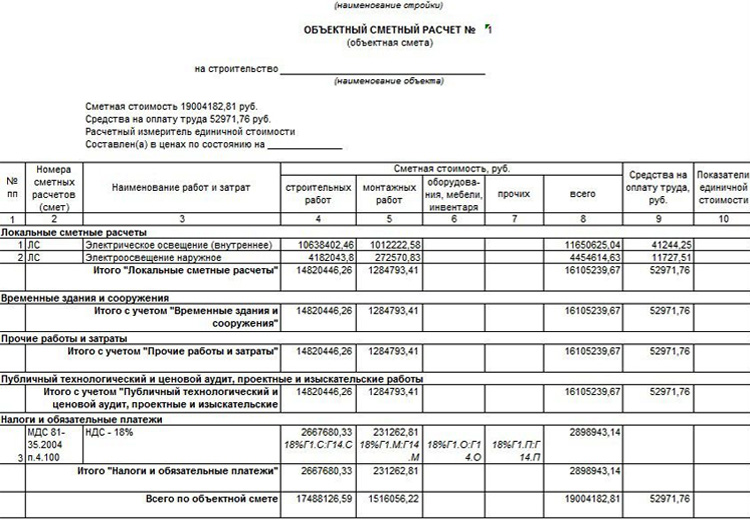

- Объектные готовятся на конкретный завершенный объект (сооружение, пусковой комплекс, здание) и составляются из локальных смет, которые имеют отношение к этому объекту. Сюда же добавляют косвенные затраты и прибыль исполнителей в соответствии с нормативами, соглашением сторон или фирменным расчетом.

- Сводные характеризуют уровень затрат по всему проекту. Они объединяют в себе стоимость всех основных и вспомогательных объектов, а также иные расходы, понесенные заказчиком.

Локальная смета пример:

А вот какой вид может иметь объектная смета строительства:

В случае, когда объемы работ, применяемые технологии и размер затрат окончательно не утвержден и будет корректироваться, точную смету составить не удастся. В таких случаях составляются соответствующие сметные расчеты, где более обобщенно вычисляется приблизительная стоимость работ. Также сметные расчеты готовятся для отдельных видов расходов, которые нельзя включить в какой-либо объект и учесть в нормативах (экспертных заключений, компенсаций за участок земли, изъятый под строительство, применения различных законодательных доплат и льгот).

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Смета доходов и расходов на содержание

федерального казенного предприятия

________________________________________________________

(наименование предприятия)

на ____ год

(тыс. руб.)

----T--------------------------------T----T-------------------------------¬

¦ N ¦ Наименование ¦Год ¦ в том числе по кварталам ¦

¦п/п¦ ¦ +-------T-------T-------T-------+

¦ ¦ ¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦

¦ ¦ ¦ ¦квартал¦квартал¦квартал¦квартал¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦1. ¦Доходы по обычным видам ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦деятельности ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦ ¦... ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦ ¦... ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦ ¦... ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦ ¦Итого доходов ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦2. ¦Расходы по обычным видам ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦деятельности ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦ ¦... ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦ ¦... ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦ ¦... ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦ ¦Итого расходов ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦3. ¦Разница между доходами и ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦расходами ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦4. ¦Разница между доходами и расхо- ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦дами (без учета амортизации) ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦5. ¦Прочие доходы и расходы ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦6. ¦Профицит/дефицит ¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

¦7. ¦Субсидия из федерального бюджета¦ ¦ ¦ ¦ ¦ ¦

+---+--------------------------------+----+-------+-------+-------+-------+

L---+--------------------------------+----+-------+-------+-------+--------

Генеральный директор __________________________

Гл. бухгалтер __________________________

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Смета: образцы (Полный перечень документов)

- Поиск по фразе «Смета» по всему сайту

- «Смета доходов и расходов на содержание федерального казенного предприятия».doc

Документы, которые также Вас могут заинтересовать:

- Смета доходов и расходов по средствам, полученным от предпринимательской и иной приносящей доход деятельности бюджетного учреждения, подведомственного Минсельхозу России

- Смета доходов и расходов по приносящей доход деятельности федерального бюджетного учреждения, находящегося в ведении Министерства спорта, туризма и молодежной политики Российской Федерации на 2009 год

- Смета доходов и расходов муниципального бюджетного учреждения городского поселения Шаховская Московской области

- Смета доходов и расходов бюджетного учреждения на территории городского поселения Луховицы Луховицкого района Московской области

- Смета доходов и расходов организации, подведомственной Росводресурсам, на 2009 и на плановый период 2010 и 2011 годов (Рз 04, ПР 06, ЦС 0010800 «Выплаты независимым экспертам», ВР 012)

- Смета доходов и расходов организации, подведомственной Росводресурсам, на 2009 и на плановый период 2010 и 2011 годов (Рз 04, ПР 06, ЦС 2819900 «Обеспечение деятельности подведомственных учреждений», ВР 001)

- Смета доходов и расходов бюджетного учреждения, находящегося в ведении Минобрнауки России

- Смета доходов и расходов по средствам, получаемым от приносящей доход деятельности в Федеральной службе по экологическому, технологическому и атомному надзору

- Смета доходов и расходов филиала федерального государственного учреждения здравоохранения (головного учреждения)

- Смета доходов и расходов средств, полученных от предпринимательской и иной приносящей доход деятельности, полученными муниципальными бюджетными учреждениями Серпуховского муниципального района Московской области

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

- Условия производства работ: наличие помех в помещении, жилое или производственное здание.

- Влияние внешних факторов – зимнее удорожание.

- Территориальные особенности – поправочные коэффициенты при перевозке груза (мусора).

- Способ ведения работ – ремонт своего помещения собственными силами.

- Корректировка объема работы – толщина штукатурного слоя.

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

- Смета формируется с учетом системы налогообложения подрядчика. Если документацию заказывают у сторонней компании, необходимо предупредить составителя о применении упрощенки. В таком документе можно увидеть строчки вроде «компенсация НДС в материалах».

- В случае если был выигран аукцион, где смета составлена с НДС, используются разные подходы к корректировке данных:

- Отдельной строкой указывается коэффициент понижения (если было) цены по аукциону, и затем идет строка итоговой стоимости с указанием «Без НДС», дописывается ссылка на статью НК 26.2 «Упрощенная система налогообложения».

- При отсутствии снижения цены (так происходит, например, когда заявку подал только один участник и с ним заключается контракт) в смету также добавляется еще одна строка «Итого» с указанием той же стоимости, но только с уточнением «Без НДС» и отсылкой к НК. Заключение госконтракта с упрощенцем не повод уменьшать окончательную цену на НДС (Письмо Минфина №24-01-07/34829 от 15.05.19).

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета. Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую

Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Дополнительные траты и резервный фонд ТСЖ

Если реальные расходы превышают запланированные по документу. Правление товарищества подготавливает корректирующие цифры, созывает внеочередное собрание участников. Новые суммы утверждаются единогласным голосованием.

Формирование резервного фонда помогает избежать недоразумений. Право закрепляется ст. 151 ЖК РФ. Чтобы изменения вступили в силу соблюдается два условия:

- решение о созданиидополнительного актива принимается на собрании товарищества;

- осуществляется финансирование уставных целей.

Взносы собственников, использованные на создание резервного фонда, не считаются целевыми. Они включаются в смету доходов ТСЖ образец независимо от выбранной системы налогообложения (ст. 251 и ст. 346.15 НК РФ).

По окончании отчетного периода создается проверочная комиссия, которая проводит оценку выполнения документа (ст. 150 ЖК РФ). Подготовленный отчет заверяется на общем собрании участников товарищества (ст. 145 ЖК РФ).

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важное условие! Она должна быть подписана директорами двух предприятий: заказчика и исполнителя (или лиц, уполномоченных действовать от их имени), при этом подписи должны быть только «живыми» — использование факсимильных вариантов не предполагается. Смету можно удостоверить при помощи печатей организаций, но только при том условии, что использование штемпельных изделий зарегистрировано в их внутренних локально-нормативных актах

Смету можно удостоверить при помощи печатей организаций, но только при том условии, что использование штемпельных изделий зарегистрировано в их внутренних локально-нормативных актах.

Смета делается в двух идентичных по тексту и равнозначных по праву экземплярах, по одному для каждой из заинтересованных сторон. После составления и визирования обеими сторонами смета становится неотъемлемой частью договора, поэтому ее наличие следует зафиксировать в журнале учета внутренней документации.

Составление бюджетной сметы

С 2018 году составлять БС нужно по-новому. Для заполнения потребуется бланк ф. 0501012. Бланк этот установлен приказом Минфина №84н от 30 июля 2010 года. Приказом также установлены главные советы по заполнению сметы.

К СВЕДЕНИЮ! Смета и план ФХД – разные документы. Это нужно учитывать при оформлении бумаги. ФХД – документ, создающийся автономными и бюджетными субъектами. Смета нужна казенным учреждениям, органам локального самоуправления. Бумага заполняется на базе уведомлений о размерах финансирования.

Лимиты утверждаются с учетом целевого предназначения.

Финансирование разделяется по кодам БК. При этом фигурируют разделы:

- Первый раздел. В нем фиксируются траты на исполнение работы локального самоуправления, казенных субъектов.

- Второй раздел. В нем отражаются полученные субсидии.

- Третий раздел. Отражаются траты, не относящиеся к 1-му и 2-му разделу.

- Четвертый раздел. В нем фиксируются результаты по трем разделам.

Распределение трат осуществляется с учетом Указаний Минфина №65н. Если есть соответствующие указания от вышестоящих органов, в БС может содержаться детализация по КОСГУ.

ВНИМАНИЕ! Специалист должен оформить обоснование по каждой из статей трат

Объявления

Уважаемые жители!

29.04.2021

БУХГАЛТЕРИЯ И КАССА работает в праздничные дни 4 мая с 10.00 до 14.00, 5 мая с 10.00 до 14.00 без обеда

подробнее

УВАЖАЕМЫЕ ЖИТЕЛИ МКРН. БОГОРОДСКИЙ ДОМ 1 и 2 !!!

30.12.2020

Доводим до Вашего сведения что, в связи с переходом на прямые договора с МУП «Межрайонный Щелковский Водоканал», платёжный документ за январь 2021 года по оплате услуг предоставляемых МУП «Межрайонный Щелковский Водоканал» будет выставлен через Московский областной единый информационно-расчётный центр (МосОблЕирц).

подробнее

Уважаемые жители!

17.12.2020

ГРАФИК РАБОТЫ БУХГАЛТЕРИИ И КАССЫ

мкр-н.Богородский д. 10 корп 2 между 3 и 4 подъездами В ДЕКАБРЕ 2020 г.

подробнее

Основные задачи сметы

Разработка и заполнение сметы позволяет решить сразу три важнейших задачи, всегда стоящих перед любым подрядчиком и заказчиком:

определение стоимости строительства или проведения каких-либо работ. В современных условиях сметная цена является важнейшим параметром, жизненно необходимым для всех участников строительного процесса. Заказчику интересно не переплачивать, а подрядчику – получить достойное вознаграждение за работу. Грамотно составленная смета позволяет учесть пожелания обеих сторон и получить устраивающую всех сумму;

разработка календарного плана

Сроки возведения здания или выполнения каких-либо работ нередко представляют для заказчика не меньшую важность, чем их стоимость. От этого зависит своевременная сдача объекта и, естественно, получение вознаграждения, возможно, с премией

Смета на работы, выполненная по образцу, предоставляет строителям всю необходимую информацию для разработки календарного плана;

разработка графика поставки материалов. При грамотном заполнении сметы становится ясна потребность в материалах и механизмах, что в сочетании с календарным планом позволяет составить и еще один важнейший для бесперебойной работы строителей документ – график поставки материалов. Эффективно работающие строительные организации не производят закупку материалов сразу на весь объект – это просто замораживает деньги, которые значительно эффективнее потратить на что-то более важное в данный момент, а также требует значительных расходов на складирование и т.д. Также крайне невыгодны любые простои техники и рабочих, что чревато не менее серьезными дополнительными затратами.

В качестве итога можно сказать следующее: оформление сметы позволяет не только понять стоимость строительства или отдельного этапа работ, но и эффективно спланировать их выполнение.

Ответы на распространённые вопросы

Вопрос №1. Что делать, если руководство некоммерческой фирмы видит большую разницу между запланированными в смете данными и реальными показателями деятельности предприятия?

В таком случае следует изменить смету. Делать это можно столько раз, сколько прикажет руководство, поскольку в случае с большим несовпадением планируемых и фактических показателей фирму могут обвинить в нецелевом использовании денег.

Вопрос №2. Кто должен утвердить новую смету, которую откорректировали сразу, как стала видна значительная разница между расчётами в документе и реальными затратами некоммерческой организации?

Смета доходов и затрат в случае её изменения заверяется тем же управленческим органом, что подписывал первый вариант документа.