Смета

Содержание:

Градостроительная деятельность и архитектура

Нормативно–правовое регулированиеНормативно–техническое регулированиеСаморегулирование в сфере строительстваЭкономически эффективная проектная документация повторного использованияЭКСПЕРТНОЕ СОПРОВОЖДЕНИЕДеятельность координационного совета (штаба) по мониторингу исполнения законодательства о градостроительной деятельностиПромышленность строительных материаловПодтверждение пригодности новой продукции для применения в строительствеГосударственный контрольАнкета. Состояние развития строительной отрасли в субъекте Российской ФедерацииСпециальные технические условия Всероссийский конкурс на звание «Самое благоустроенное городское (сельское) поселение России»Открытый публичный конкурс на лучший архитектурный проект центральной районной больницыРеестр документов

Что такое смета?

Начнем с азов. Скорее всего, вам придется иметь дело с локальными сметами – это документы, в которых отражаются:

- Список выполняемых работ по конкретному объекту (офис) или отдельному участку работ (к примеру, подготовке фундамента на стройплощадке) или даже конкретной работе (установка светильников) и их объем.

- Расценки на работы.

- Стоимость материалов, которые не учтены расценками.

- Коэффициенты, надбавки, НДС.

Если речь о крупном объекте, то локальных смет (сокращенно ЛС) может быть несколько, они объединяются в объектных сметах (ОС), а те в свою очередь собираются в сводном сметном расчете (ССР). При этом иерархически документы формируются от простых к сложным от ЛС к ССР.

Составление ЛС начинается с проекта: строительство дома, реконструкция старого склада, ремонт офиса и т.д. Для начала нужно понять, что хочет заказчик получить в итоге, сколько денег он готов потратить, кто заказчик – бюджетная или коммерческая организация, ИП или частное лицо, выяснить особенности и конкретные пожелания.

Кстати! Часто встречается ситуация, когда необходимо вписаться в конкретный бюджет, тогда после составления чернового варианта сметы (как правило, он выйдет в деньгах дороже) придется проанализировать расходы и откорректировать их: установлением коэффициента к итоговой сумме (фактически – скидки), пересмотром состава и стоимости материалов, сокращением каких-либо затрат.

Подготовкой проекта занимаются специально обученные люди: инженеры, проектировщики, дизайнеры. Они создают техническую и визуальную часть, исходя из нее уже принимаются решения о том, какие материалы и оборудование используются, сколько работа займет времени, будут ли отдельные этапы или сдача сразу всего объекта и прочие тонкости.

После в дело вступают сметчики, они формируют документ, в котором собирают воедино всю имеющуюся информацию, руководствуясь представленным проектом, инструкциями к оборудованию, материалам, списками работ и собственным опытом.

Наконец, рождается смета, на ее основе заключаются контракты, готовятся акты и справки по выполненным работам. Вот на этом этапе часто приходится подключаться бухгалтеру – проверять достоверность отраженных расходов ресурсов, отнесение затрат на конкретный объект, списание материалов, правильность заполнения и, в принципе, наличие документов. В небольшой компании подготовкой форм КС-2 и КС-3 тоже приходится заниматься бухгалтеру.

Нужно не только работать с готовыми документами, но и уметь ориентироваться в смете, понимать, соответствуют ли объемы выполненных обязательств контракту, выводить итог (прибыль/убыток) по сделке и оперировать данными перед руководством и представителями заказчика (неловко себя чувствуешь, обсуждая со сметным отделом поправки в актах, когда не понимаешь, о чем вообще идет речь).

Жилищно-коммунальное хозяйство

Государственно-частное партнерство в ЖКХУправление многоквартирными домамиКапитальный ремонт в многоквартирных домахЛиквидация аварийного жильяМодернизация коммунального комплекса. Привлечение в отрасль частных инвестицийВнедрение целевых моделей упрощения процедур ведения бизнеса и повышения инвестиционной привлекательности субъектов РФЭнергосбережение и повышение энергетической эффективности в жилищно-коммунальной сфереОбщественный контроль в сфере ЖКХИнформирование граждан об их правах и обязанностях в сфере ЖКХГрафики передачи в концессию объектов жилищно-коммунального хозяйства

Основные составляющие локальной сметы

Если не вдаваться в подробности, сметы бывают разного вида, составлены с использованием различных методов и нормативных баз, даже внешне могут отличаться, потому что созданы в разных программах, но в общем они состоят из нескольких блоков:

- Заголовок или шапка. Здесь указаны основные данные: номер, даты согласования, наименование объекта и вида работ, общая сумма по смете, информация о базе расценок, актуальность цен («в ценах 1 квартала 2020 года»). Если использовались программные средства – наименование и версия программы.

- Табличная часть. Содержит перечень видов работ, их объем, стоимость, а также информацию о материалах, которые не учтены в расценках.

- Если смета составлена в базовых ценах, то после основной части последует таблица с переходом в текущий уровень цен. Также в этой дополнительной табличке указаны коэффициенты, сметная прибыль, накладные расходы, налоги и т.п.

- В конце подписи.

Чтобы вам проще было ориентироваться в терминологии, дам некоторые определения.

Расценка – это стоимость определенного объема работ, она включает не только оплату труда рабочих, но и затраты на технику, некоторые материалы. Берется из специальных сборников, имеет особый шифр, отражающий, к какому сборнику, его разделу относится.

Базовые цены – установленные цены на работы на определенную дату (базовую). К ним добавляются различные коэффициенты, и в итоге они пересчитываются в цены текущего периода.

Сметная прибыль – прибыль подрядчика. Для бюджетных смет производится расчет по определенным нормативам, в коммерции могут быть и свои показатели, хотя ориентироваться необходимо на установленные для государственных нужд. Они регулярно корректируются, дополняются и меняются.

Накладные расходы – это косвенные расходы, такие как зарплата административного персонала или другие, непосредственно не относящиеся к работам. Конкретно они не расписываются в смете. Аналогично прибыли определены для госорганизаций по нормативам.

Важно! Расчет накладных расходов и сметной прибыли производится в процентах от ФОТ, включенного в расценки. Информация о процентовке и коэффициентах есть в самой смете, в графе с наименованием работ

Там же можно найти и некоторые расчеты объемов. Это хорошая подсказка.

7.1. Сметная стоимость строительной продукции

Сметная стоимость строительства предприятий, зданий и сооружений – это сумма денежных

средств, необходимых для его осуществления в соответствии с проектом. В составе

проекта разрабатывается сметная документация – комплект документов,

содержащих расчеты стоимости проектирования и строительства объектов. Эти

расчеты называются сметами, метод, используемый для определения стоимости,

как мы уже отмечали выше, называется сметно-нормативным, поэтому и

показатель стоимости получил название сметной стоимости. Сметная стоимость

определяется на проектной стадии инвестиционного процесса.

Выше мы уже показали, что сметная стоимость является

основой для определения договорной цены на строительную продукцию. На основе

сметной стоимости рассчитывается общая потребность в инвестициях в основной

капитал:

, (7.1)

где –

сметная стоимость проектно-изыскательских работ, руб.;

– сметная стоимость строительно-монтажных работ, руб.;

– сметная стоимость технологического оборудования и

его монтажа, руб.;

– стоимость прочих работ (затраты на подготовку

площадки под застройку, получение технических условий на проектирование и

строительство и т.д.).

Формула (7.1) показывает затраты инвестора на создание

строительной продукции и отражает участие в конечной продукции всех субъектов

инвестиционного процесса. Участие строительных организаций определяется сметной

стоимостью строительно-монтажных работ .

В основе определения сметной стоимости СМР лежит общая

формула цены (см. раздел 6.2):

, (7.2)

где –

сметная себестоимость строительно-монтажных работ, руб.;

– сметная

прибыль строительно-монтажных работ.

Особенностью ценообразования в строительстве является

нормирование сметной прибыли, т.е. определение ее размера по нормативам. В

зависимости от метода определения сметной стоимости и используемой

сметно-нормативной базы,

определить сметную прибыль можно по одной из следующих формул:

, (7.3)

, (7.4)

где –

установленные нормы прибыли в %, соответственно, от себестоимости и средств на

заработную плату;

– средства на заработную плату,

предусмотренные сметной документацией, руб.

При определении сметной стоимости по

сметно-нормативной базе 1984 г. используется формула (7.3) и норма прибыли

принимается в размере 8 % от себестоимости. При использовании сметной базы 1991

г. расчет производится по формулам (7.3) и (7.4), при этом , .

При использовании новой сметно-нормативной базы 2001 года расчет следует вести

по формуле (7.4), при этом , а для капитального

ремонта .

Переход от расчета прибыли по норме от затрат

(7.3) к расчету по норме от заработной платы (7.4) обусловлен

необходимостью исключения затратного механизма в ценообразовании, при котором

чем выше были затраты строительной организации, тем больше оказывалась прибыль,

рассчитанная по нормативу.

Сметная прибыль включается в сметную стоимость строительно-монтажных

работ для обеспечения прибыльности строительного производства и создания

условий для нормальной финансовой деятельности предприятий: уплаты налогов,

расчетов с кредиторами, расширения собственного производства, материального

стимулирования и социальной поддержки работников предприятия.

Итак, запомним:

СМЕТНАЯ СТОИМОСТЬ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ – это сумма денежных средств, необходимых для

осуществления строительства объекта в соответствии с проектом. Сметная

стоимость строительства объектов, зданий и сооружений включает сметную

стоимость проектно-изыскательских работ, сметную стоимость

строительно-монтажных работ, стоимость оборудования и его монтажа и прочие

расходы.

СМЕТНАЯ СТОИМОСТЬ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ включает

сметную себестоимость и сметную прибыль, определяемые по сметным нормативам.

В литературе по ценообразованию и сметному делу этот показатель называется плановыми

накоплениями.

Подробнее это изучается в курсе «Ценообразование и сметное дело в

строительстве».

Методические указания по определению величины сметной прибыли в строительстве.

МДС 81-25.2001. Приняты Постановлением Госстроя России от 28.02.2001 № 15.

| Предыдущая |

Как решается вопрос стоимости?

Начать следует со статьи 709 Гражданского кодекса. В нем цена рассматривается как экономическое обоснование стоимости. Следует упомянуть про такие немаловажные аспекты:

- В договорах должны указывать цена при выполнении работ или способ ее определения.

- Необходимо включать компенсацию издержек подрядчика, а также причитающиеся ему вознаграждения.

- Цена работы (как один из вариантов) оформляется посредством составления сметы.

Как видно, согласно действующему законодательству, это не обязательный этап строительства. Можно обойтись и без него. Но лучше все же просчитать все траты.

Стадии составления сметной документации

Первым этапом составления сметной документации является предварительный расчет, сделанный по предельно укрупненным показателям. Затем создается проект с более точными сметными расчетами и чертежами.

Следующим этапом является создание рабочей документации, включение в нее объектных и локальных смет. На этой стадии применяют следующие методы расчета:

- ресурсный, предполагающий определение сметной стоимости путем оценки отдельных ресурсов в актуальных ценах;

- ресурсно-индексный, представляющий собой калькуляцию в прогнозируемых тарифах и ценах;

- базисно-индексный, определяющий общую стоимость исходя из местных расценок;

- базисно-компенсационный, суммирующий стоимость, вычисленную по базисно-индексному методу, и стоимость, учитывающую рост тарифов и цен на используемые ресурсы.

В заключение добавляют расходы на уплату налогов, премирование работников, развитие инфраструктуры. Вычисления производят на основе общефедеральных отраслевых нормативов или по нормам, утвержденным строительной компанией.

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Учет стоимости

И что же делать с такой возможностью изменения? По временным периодам создаются расчеты. Выделяются такие уровни:

- Базисная сметная стоимость. Как ее найти? Определяется она посредством расчета базисно-индексным методом с показателями стоимости услуг, работ и ресурсов прошлых периодов. В сметном ценообразовании она разрабатывается на основе расценок для строительных работ, что были проведены в выбранную дату. Но только этим учет не ограничивается.

- Базовая сметная стоимость. Не путать из-за схожести с первым пунктом. Определяется этот параметр во время разработки тендерной документации. Выступает он для заказчиков начальным расчетным показателем, отталкиваясь от которого и будут проводиться подрядные конкурсы, формироваться договорные отношения и определятся со стоимостью возведения. Этот параметр используется для установлены цены на дату разработки проекта.

- Текущая сметная стоимость. Устанавливается посредством расчета, в котором используются актуальные сегодняшние цены, что сложились на региональных рынках строительных услуг и ресурсов. Текущая стоимость указывается для отчетности о реализации проекта.

Регулировочный аспект

Следует отметить, что осуществление экономических расчетов при планировании, например, составление смет, не может быть объектом влияния для законодательных и исполнительных органов власти (если это не относится к государственным проектам). Регулирование осуществляется в процессе гражданско-правовых отношений, которые базируются на Конституции и ГК РФ. Определение сметной стоимости строительства осуществляется посредством независимой профессиональной и коммерческой деятельности специалистов в соответствующей сфере. Статья 421 Гражданского кодекса гласит, что юридические лица и граждане обладают свободой при заключении договоров. Понуждение в этом случае является неприемлемым. Также в законе № 158-ФЗ от 25.09.98 «О лицензировании отдельных видов деятельности» нет требований к предварительному получению квалификации перед составлением сметной стоимости строительства. Это связано с тем, что данная работа не влияет на прочность, устойчивость и эксплуатационную безопасность создаваемых зданий.

Гранд-смета

Разработка нового режима работы программы полностью соответствующего требованиям указанным в приказе №841/пр реализована вместе с поддержкой работы по новому 421 МДС для сметчиков в версии Гранд-смета 2021. Смотрите видео:

Госстройсмета

Для ПК «Госстройсмета» разработан новый отличный модуль определения начальной (максимальной) цены контракта (НМЦК).

Основные возможности модуля НМЦК:

- Распределение затрат сметной документации объекта на виды расчетов НМЦК. По локальным сметам выполняется автоматически, для расчетных строк – по выбору из подготовленного перечня.

- Определение НМЦК на основе всех видов документов, входящих в исходную сметную документацию: сводный сметный расчет, объектная смета, локальная смета, смета ПИР (в совокупности и отдельно).

- Отображение исходных данных с сохранением структуры ССР, ОС и ЛС. Локальные сметы раскрываются до позиций с итоговой стоимостью, включающей прямые затраты, накладные расходы и сметную прибыль.

- Учет изменений исходных данных, а также возможность загрузки дополнительных сметных расчетов в любой момент;

- Пересчет исходных данных в уровень цен утверждения сметной документации непосредственно при определении НМЦК (если и сходные данные в базовом уровне цен).

- Корректировка объемов работ и учет остатков в расчетах НМЦК.

- Раскрытие составляющих позиций расчета НМЦК.

- Автоматический расчет индексов фактической инфляции по данным Росстата и прогнозной инфляции по данным Минэкономразвития.

- Удобный функционал составления ведомости конструктивных решений и комплексов работ.

- Укрупнение работ и затрат на любом уровне: от объединения целых ОС до объединения отдельных разделов или позиций ЛС. Встроенный справочник наименований конструктивных решений.

- Полное отображение составляющих конструктивных решений и комплексов работ.

- Автоматическое определение единичной и итоговой стоимости конструктивного решения или комплекса работ с учетом индексов фактической и прогнозной инфляций.

- Составление Сметы контракта с возможностью ввода корректировок по объемам работ, применение тендерного коэффициента к каждой позиции документа.

- Динамичная взаимосвязь исходных данных, расчета НМЦК, ведомости конструктивных решений и сметы контракта.

- Специализированные печатные формы согласно Приказа Минстроя 841/пр.

Более подробное описание модуля можно посмотреть в видео:

С использованием модуля НМЦК в составе программного комплекса «ГОССТРОЙСМЕТА» версия 3 расчет становиться быстрее, проще, а главное и точнее.

Стоимость модуля для определения начальной (максимальной) цены контракта (НМЦК) 10 000руб. Модуль приобретается только в комплекте с программным комплексом «Госстройсмета».

Важное уточнение! Неважно, каким сметным программным комплексом Вы пользуетесь на текущий момент! Все исходные данные, необходимые для расчета НМЦК и сметы контракта (локальные сметы в любых сметных программах) с легкостью можно загрузить из других сметных программ в программный комплекс «ГОССТРОЙСМЕТА»!

После чего сформировать необходимые документы в автоматическом режиме:

- Определять НМЦК при осуществлении закупок в отношении подрядных работ по инженерным изысканиям и подготовке проектной документации, по строительству, реконструкции, капитальному ремонту, сносу объектов капстроительства, работ по сохранению объектов культурного наследия и выполнение строительных работ в отношении объектов, не являющихся объектами капстроительства расположенных на территории РФ.

- Определять НМЦК на услуги по исполнению функций технического заказчика.

- Формировать ведомости объемов конструктивных решений и комплексов работ.

- Составлять проект сметы контракта на основе ведомости, а также смету контракта.

И все это независимо от того, какой программный комплекс Вы используете для составления локальных сметных расчетов!

Есть вопросы? Звоните или пишите! Все расскажем и покажем!

Госуслуги

Аттестация экспертовВыдача разрешения на ввод в эксплуатациюВыдача разрешения на строительствоВыдача разрешения на проведение работ по созданию искусственного земельного участка в случае создания искусственного земельного участка на территориях двух и более субъектов Российской ФедерацииПодтверждение пригодности для применения в строительстве новой продукции, требования к которой не регламентированы нормативными документами полностью или частично и от которой зависят безопасность и надежность зданий и сооруженийВедение государственного реестра саморегулируемых организаций в сфере теплоснабженияСпециальные технические условия Документация по планировке территорииВидеороликиФормы обращений, заявлений и иных документов, принимаемых госорганом к рассмотрениюСтатистические и аналитические сведения о результатах мониторингов предоставления Министерством строительства и жилищно-коммунального хозяйства Российской Федерации государственных услугГрадостроительный конкурс Экспертиза проектной документации и результатов инженерных изысканий

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

- Ни – норматив индивидуальной прибыли, выраженный в процентах.

- Пп – объем прибыли, установленный для подрядчика с помощью индивидуального расчета (выражается в тысячах рублей).

- З – размер ФОТ рабочих (механизаторы и строители) в структуре прямых сметных трат (выражается в тысячах рублей).

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

В формуле используются эти значения:

- П – объем сметной прибыли в тысячах рублей;

- З – размер ФОТ сотрудников в структуре прямых затрат сметы в тысячах рублей;

- Нз – общеотраслевая норма СП, определенная к ФОТ сотрудников в составе прямых трат;

- Нcni – норматив СП по определенному виду работ, которые даны в приложении №3 МДС 81 (выражается в процентах);

- N – общий объем видов работ на объекте подряда.

Расчеты обычно производятся обычно самим подрядчиком.

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

- Зб – размер фонда оплаты работы сотрудников в структуре прямых трат сметы, сформированных с использованием нормативов и цен базисного уровня (в тысячах рублей;.

- Зci и Зmi – сметные размеры оплаты работы сотрудников, суммарные по определенному направлению планируемых работ (в тысячах рублей);

- Иот – индекс нынешнего уровня ФОТ по отношению к показателю ФОТ, учтенного ставками базисного уровня и нормативами;

- N – полное число видов исполняемых работ в рамках актуального проекта.

Все расчеты оформляются в виде определенной таблицы.

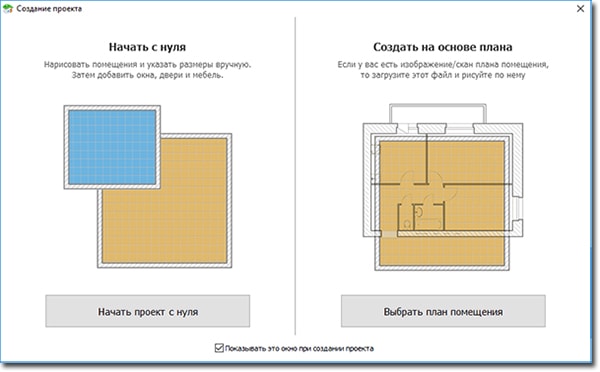

Создаем план будущего дома

После запуска софта создайте новый проект. В «Дизайне Интерьера 3D» предусмотрено два режима работы: нарисовать все помещения вручную или использовать в качестве основы план возводимого строения.

Выберите предпочтительный режим работы

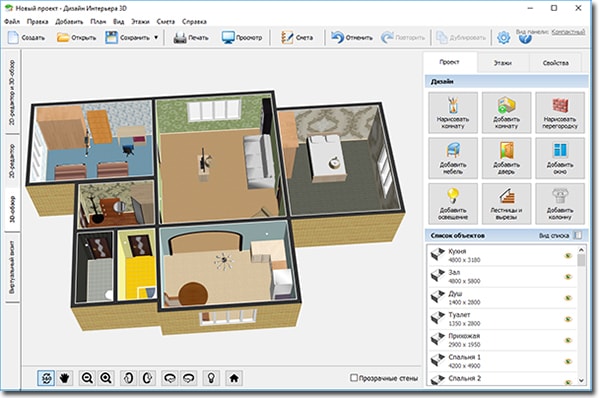

Начертите в редакторе все комнаты, учитывая их реальную площадь. Добавьте двери, окна и лестницу, если вы хотите создать планировку двухэтажного дома. Также желательно заранее продумать расположение выключателей и розеток в каждом помещении: они находятся в каталоге мебели в разделе «Разное».

Можно сразу добавить предметы интерьера, выбрать отделочные материалы и включить в расчёты затраты на их приобретение.

Воссоздайте планировку будущего дома

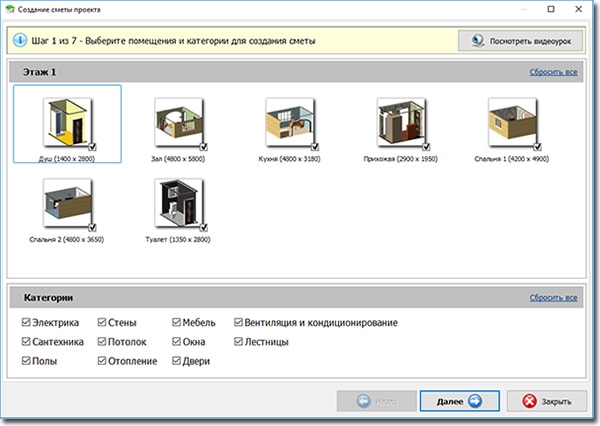

Планируем расходы на отделочные материалы

Кликните по кнопке «Смета» на панели действия. В появившемся окне программа предложит обозначить помещения и категории, расходы на которые нужно включить в конечную сводку. Выглядит это следующим образом:

Выберите помещения и категории для создания сметы

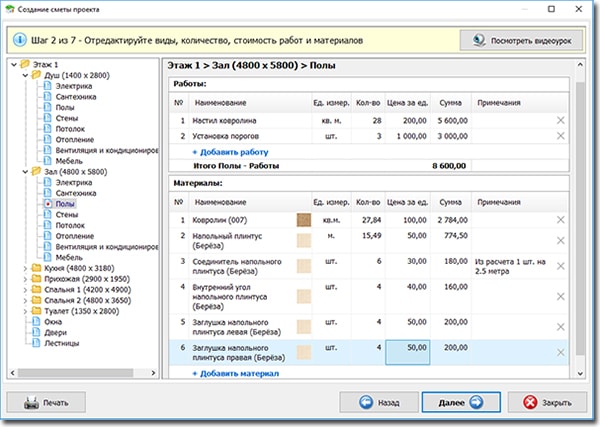

Внесите в таблицы виды, количество и стоимость работ и материалов для каждого помещения. В меню с левой стороны выделите комнату и интересующую категорию, кликните по кнопке «Добавить работу» или «Добавить материалы».

Внесите данные о статье расхода: наименование, единицы измерения, количество единиц, цену за один экземпляр. Сумму программа посчитает автоматически. Если необходимо, добавьте комментарии к пунктам в графе «Примечания». Аналогично заполните карточки остальных помещений, чтобы получилось, как в образце.

Введите информацию о предстоящих расходах на материалы и работы

Проверяем список расходов

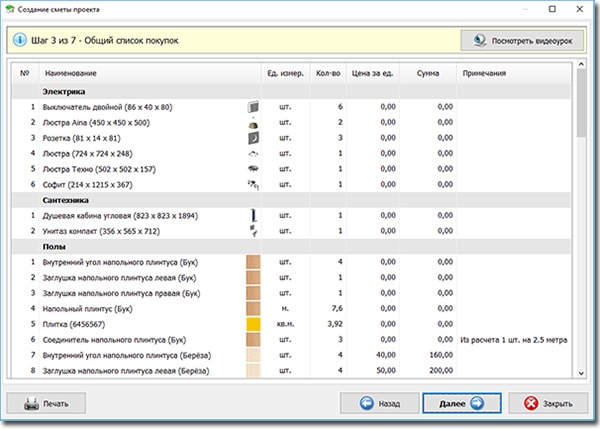

Кликните по кнопке «Далее», когда все данные будут введены. «Дизайн Интерьера 3D» предложит на ознакомление общий список покупок. Для удобства перечень разделен на тематические категории, чтобы сориентироваться и понять, что нужно приобрести для пола, стен, потолка и т.д. и какой бюджет потребуется. Внимательно прочитайте каждый пункт, составить смету, от которой будет толк.

Проверьте общий список покупок

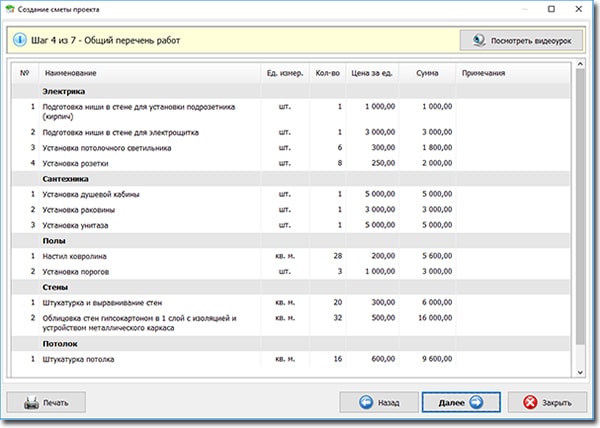

После списка покупок аналогично проверьте список и расходы на наемные работы, а также сводку общей стоимости всех работ и материалов по этажам и помещениям.

Проверьте список предполагаемых работ

«Оформляем и сохраняем смету

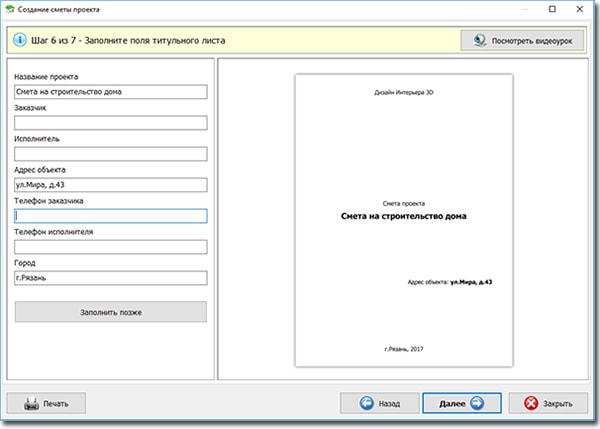

Теперь нужно оформить титульный лист. С «Дизайном Интерьера 3D» вам не придется искать информацию в интернете о том, как это правильно сделать. Просто заполните предложенные графы: укажите название проекта, информацию о заказчике и исполнителе и адресе объекта. Если вы создаете расчет для личного пользования, этот шаг можно пропустить, кликнув по кнопке «Заполнить позже».

Заполните титульный лист сметы

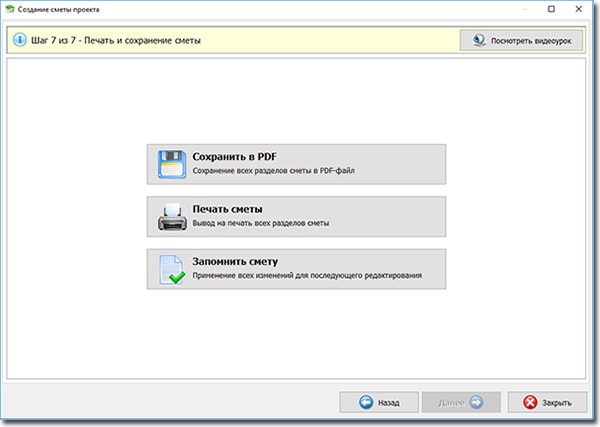

Готово! Вы можете сохранить работу на компьютере в качестве файла PDF или сразу же распечатать. Также можно кликнуть по кнопке «Запомнить смету» и вернуться к работе в основном меню, чтобы внести какие-то правки на план. Создавать проекты двухэтажных домов 6 на 8 станет настоящим удовольствием.

Сохраните или распечатайте смету

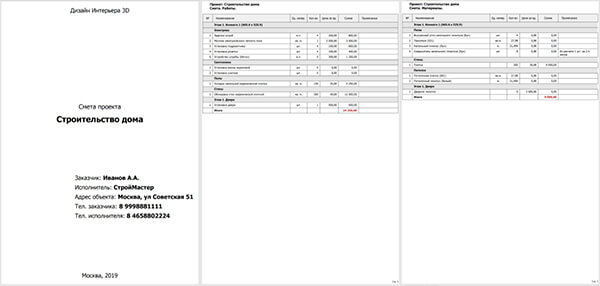

Пример сметы на строительство дома

Вариант готового проекта, составленного в программе Дизайн Интерьера 3D:

Пример сметы

Скачайте «Дизайн Интерьера 3D» для планировки частного дома или обычного ремонта и с расчетом предстоящих расходов больше не возникнет проблем!

Программа для дизайна квартиры: проектируем квартиру в 3D

Как составить смету ремонтных работ

Расчет материалов для ремонта квартиры

Госуслуги

Аттестация экспертовВыдача разрешения на ввод в эксплуатациюВыдача разрешения на строительствоВыдача разрешения на проведение работ по созданию искусственного земельного участка в случае создания искусственного земельного участка на территориях двух и более субъектов Российской ФедерацииПодтверждение пригодности для применения в строительстве новой продукции, требования к которой не регламентированы нормативными документами полностью или частично и от которой зависят безопасность и надежность зданий и сооруженийВедение государственного реестра саморегулируемых организаций в сфере теплоснабженияСпециальные технические условия Документация по планировке территорииВидеороликиФормы обращений, заявлений и иных документов, принимаемых госорганом к рассмотрениюСтатистические и аналитические сведения о результатах мониторингов предоставления Министерством строительства и жилищно-коммунального хозяйства Российской Федерации государственных услугГрадостроительный конкурс Экспертиза проектной документации и результатов инженерных изысканий