Стандартные налоговые вычеты

Содержание:

Соцвычет за оплату медобслуживания и лекарств

Этот НДФЛ-вычет регламентирован подпунктом 3 пункта 1 статьи 219 НК. Его может оформить гражданин, который в конкретном налоговом периоде оплатил лекарства и (или) медобслуживание для себя и (или) следующих субъектов:

- собственных родителей;

- своего супруга;

- собственных детей, максимальный возраст которых – 18 лет;

- подопечных, максимальный возраст которых – 18 лет.

Помимо этого, при оформлении вычета учитываются также взносы, перечисленные физлицом в конкретном налоговом периоде по соглашениям добровольного личного страхования за себя и всех субъектов, перечисленных выше. Речь идет о страховании с целью оплаты медобслуживания.

НДФЛ-вычет по издержкам на медобслуживание (согласно перечню Постановления Правительства № 201 от 19.03.2001), лекарства и оплату страховых взносов предоставляется в сумме реальных затрат, но при этом не может превышать 120000 рублей, учитывая иные разновидности соцвычетов. Оплата дорогостоящего лечения не учитывается данным лимитом – она принимается к вычету в сумме реальных расходов. Список разновидностей дорогостоящего медобслуживания установлен Постановлением Правительства РФ № 201.

Медучреждение или страховщик должны обладать необходимыми лицензиями. Издержки физлица должны подтверждаться официальной документацией. Если такие издержки финансировались работодателем гражданина, они не принимаются к НДФЛ-вычету.

Пример для издержек на медобслуживание

Гражданин оплатил лечение своего трехлетнего ребенка, потратив 25000 рублей. Помимо этого, он купил лекарства на 30000 рублей для собственной жены. Медобслуживание и лекарства, оплаченные физлицом, относятся к списку Правительства РФ. Таким образом, налогоплательщик сможет компенсировать себе уплаченный НДФЛ в сумме, равной 7150 рублей, что составляет 13% от 55000 (25000 плюс 30000).

Пример для издержек на лечение

Гражданин проходил лечение, официально отнесенное к списку разновидностей дорогостоящего медобслуживания. Стоимость такого лечения составила 400000 рублей. Соответственно, физлицо на этом основании вправе возместить себе уплаченный подоходный налог с полной суммы понесенных издержек. Возвращенный налог – 52000 рублей (13% от 400000).

В какой момент можно воспользоваться социальным вычетом НДФЛ

Социальные вычеты предлагаются, если заявитель самостоятельно осуществлял по следующим обязательным расходам:

- пожертвовал средства на благие дела, к примеру, перечислил значительную сумму в детские дома;

- использовал на собственное обучение, в том числе на обучение детей, родственников;

- использовал на лечение свое или других родственников;

- при страховании:

- по пункту негосударственного пенсионного обеспечения;

- по добровольно-оформленному пенсионному страхованию;

- при добровольном страховании своей жизни и жизни родственников, где нужен договор, заключаемый на период не меньше 5 л;

- на возможную выплату других страховых начислений, также и на накопительный вариант пенсии.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Благотворительность

Социальный налоговый вычет на траты, направленные на благотворительность, выдается в сумме, которую физическое лицо затратило в течение года на эти цели. К ним относят следующие выплаты:

- денежную помощь благотворительным организациям;

- финансирование религиозных организаций;

- денежную помощь некоммерческим организациям, которые осуществляют свою деятельность в области науки или производят формирование целевого капитала.

Порядок предоставления этой услуги установлен пунктом 1 статьи 219 НК РФ.

Сумма этого вычета не может превышать 25 процентов полученного налогоплательщиком за 1 год дохода.

Документы

Для получения возврата средств предоставляются следующие справки:

- 3-НДФЛ;

- 2-НДФЛ;

- оригинал и копия паспорта;

- копии и оригиналы бумаг, подтверждающих расходы на благотворительность, соглашения на свершение денежной помощи и пожертвований.

Размер вычета

Размер выплат будет рассчитываться с 1 января по 31 декабря (календарный год). При этом размер выплаты не превышает суммы, перечисленной в бюджет подоходных налогов. Это не более 13 процентов от заработной платы. Максимальная сумма расходов, которую разрешается использовать для вычета, лимитирована 25 процентами от суммы, полученной за год. Чтобы рассчитать максимально возможные суммы выплат, используют следующую формулу: 13%х25%хдоход, полученный за год.

Пример: В 2017 году гражданин Сидоров делает пожертвование в детский дом 30 тыс. рублей. Налогом облагается доход за год в 200 тыс. рублей. Сумма пожертвования меньше 25 процентов от суммы дохода. Гражданин вправе подать бумаги на возврат средств. В 2020 году заявитель может подать декларацию в местный налоговый орган и вернуть себе 30000 х 13% = 3900 рублей.

Как получить

Чтобы воспользоваться правом на вычет, существуют два варианта оформления документов:

- По окончании года обратиться в территориальную ИФНС, где ему после камеральной проверки вернут деньги.

- Сразу при появлении соответствующих затрат начать получать льготу на работе.

Работник имеет право самостоятельно выбрать, как ему возвращать деньги.

Первый способ является единственным, если деньги были потрачены на благотворительность и проведение оценки квалификации. В остальных случаях воспользоваться льготой можно по выбору также вторым способом, не дожидаясь окончания года.

В налоговой инспекции

Если принято решение идти в ИФНС:

- Заполняют декларацию 3-НДФЛ. Возможно, понадобится оригинал справки 2-НДФЛ, которую нужно взять в бухгалтерии на работе.

- Подготавливают комплект документов по каждому виду льготы.

- Относят все это налоговикам.

В том случае, когда по декларации стоит сумма к возвращению из бюджета, можно сразу заполнить и отдать заявление на возврат излишне уплаченных денег. Написать его можно также по окончании проверки декларации, т.е. через 3 месяца.

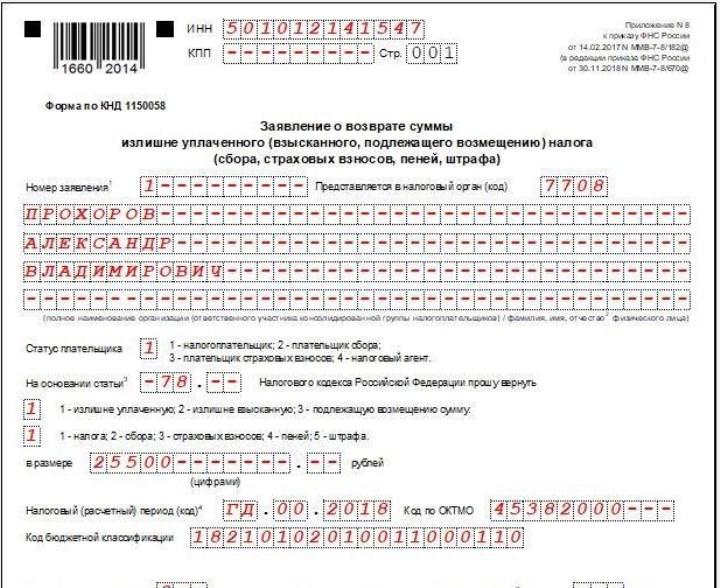

Форма заявки утверждена приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@. С 2019 г. применяется ее новый вариант.

Бланк состоит из 3 листов. Заполняют первые два, где прописывают данные физлица и его банковские реквизиты, третий – если не указан ИНН, тогда потребуются паспортные данные. В налоговую направляют все три листа, независимо от их наполнения.

Заполнить бланк можно от руки или на компьютере. Подпись должна быть лично сделанной налогоплательщиком и только на титульном листе.

Деньги из госбюджета перечислят на счет в течение месяца со дня подачи заявления, но не раньше, чем проведут камеральную проверку (письмо Минфина от 09.11.2016 № 03-02-08/65564).

Внимание! Принести в налоговую нужно копии и оригиналы документов. Инспектор сверит правильность бумаг и вернет оригиналы, оставив себе копии

Получить право у работодателя

Можно все оформить сразу после появления социально значимых расходов, например, после заключения договора на детское обучение. Действия будут следующими:

- Собрать документы, дающие возможность льготы.

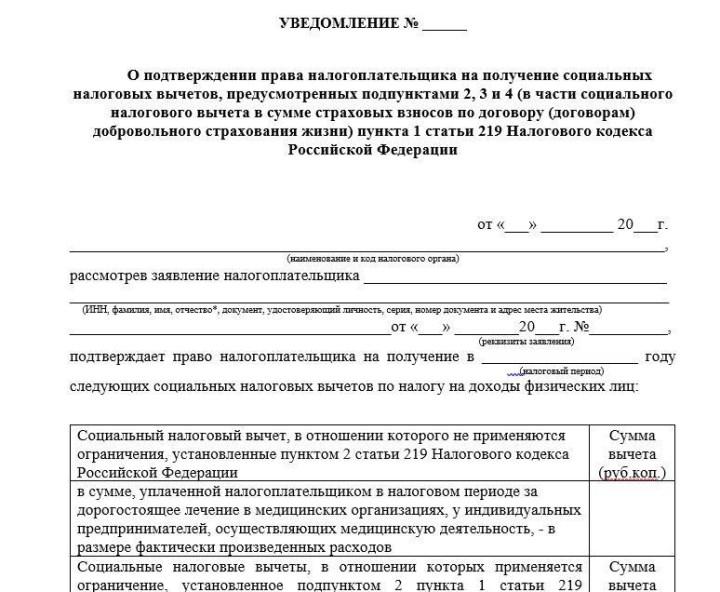

- Написать заявление на предоставление уведомления из налоговой о праве на вычет и вместе с документами направить в ИФНС по месту жительства.

- Через месяц получить уведомление и отнести его работодателю вместе с заявлением.

Скрин уведомления

Начиная с месяца подачи заявления у себя в компании, работодатель начнет предоставлять льготу в виде уменьшения удержанного из з/п подоходного налога.

Права и ограничения

Социальные вычеты доступны для граждан, которые совершили траты на:

- образовательные услуги (если учились они или родственники);

- лечение, покупку медикаментозных средств (свои и родственников);

- пожертвования, благотворительные взносы в фонды;

- оплату добровольного пенсионного обеспечения, страхования пенсионного характера и жизни.

Эти нормы отражаются в статье 219 НК РФ. В январе был введен новый вид вычета. Возврат осуществляется, если лицо проводило независимую оценку квалификации на соответствие требованиям.

В соответствии со статьей 78 НК РФ заявить о праве на возврат человек может на протяжении трех лет. Отсчет ведется со следующего за отчетным года.

Выделяют лимиты социальных вычетов, которые отражены в пояснениях Министерства финансов № 03-04-05/7-388 от 31 мая 2011 года. Возвращено может быть не более 120 тысяч рублей. Исключается из данного правила сумма, потраченная на благотворительность.

Налоговый вычет социального характера

На возврат социального характера соискатель может претендовать в следующих случаях:

- траты осуществлены на обучение в образовательных учреждениях;

- финансовое направление пенсионного обеспечения (со-финансирование, размещение средств в негосударственных пенсионных фондах и прочее);

- если финансовые средства, потраченные соискателем, направлены на благотворительность;

- затраты, осуществляемые на медицинское обслуживание и приобретение медицинских препаратов, лекарственных средств.

Предоставляемый социальный вычет имеет некоторые ограничения и особенности. Например, получить вычет на оплату образования можно лишь в случае использования собственных или заемных средств, но без привлечения материнского капитала. При этом если обучение самого заявителя может проходить на любой основе (дневное, вечернее), то рассчитывать на налоговый вычет по выплате образования на детей можно лишь в случае их обучения по очной форме дневного характера.

Как оформить у работодателя?

Для оформления вычета у работодателя необходимо подготовить пакет документов. В него входит:

- заявление, составленное в территориальном отделении ФНС;

- платежные документы, подтверждающие расходы за прошедший налоговый период;

- после рассмотрения заявления в ФНС выдается документ, подтверждающий право на возврат части уплаченной суммы. Этот документ также передается работодателю.

При обращении к работодателю потребуется написать заявление, указав в нем свое право на возврат части потраченной суммы. После рассмотрения документы передаются в бухгалтерию. После этого производится уменьшение налогооблагаемой базы.

Инвестиционные налоговые вычеты

Люди, которые инвестируют в ценные бумаги, драгметаллы или недвижимость, обязаны заплатить 13% НДФЛ с прибыли, а значит, имеют право на налоговый вычет. Он может быть двух видов:

По взносам. Этот вычет может получить только тот, у которого есть официальное место работы и он платит налоги. Вернуть можно 13% от годовой суммы пополнений своего инвестиционного счёта, но не больше суммы уплаченных налогов или 52 000 ₽ (13% от 400 000 ₽) — такие правила.

Использовать этот вычет можно каждый год. Но есть нюанс: ИИС должен работать минимум три года. Если инвестор два года получал вычет, а на третий год закрыл свой счёт — полученные деньги придётся вернуть.

Рассмотрим на примере:

Василий Сергеевич работает официально, его зарплата — 30 000 ₽ в месяц. За год он заплатил 46 800 ₽ налогов.

В первый год инвестирования он внёс на свой ИИC 400 000 ₽. Он может вернуть только 46 800 ₽ — сумму уплаченных налогов.

На второй год ему повысили зарплату — теперь он получает 45 000 ₽ в месяц, и налогов за год он заплатил уже 70 200 ₽. Он инвестировал ту же сумму — 400 000 ₽, но вернул уже 52 000 ₽, максимально возможный размер вычета.

А на третий год он решил закрыть ИИС. Теперь он должен вернуть государству то, что получил: 46 800 ₽ + 52 000 ₽ = 98 800 ₽. Если бы Василий Сергеевич не закрывал счёт и внёс на него ещё деньги, он бы получил уже третий вычет и ничего не возвращал в бюджет.

На полученную прибыль. Этот вычет могут получить и те, кто не работает официально. Когда они получат прибыль от продажи ценных бумаг, они заплатят налог — это и есть основание для оформления налогового вычета.

Получить такой вычет можно только через три года после открытия ИИС — раньше нельзя, а налог на доход надо будет платить каждый год. Но через три года получится такая картина:

Иван в 2016 году открыл ИИС и купил несколько пакетов акций. Первые два года он их не трогал — дохода у него не было. На третий год он их продал и получил доход, с которого надо заплатить 13% НДФЛ. Иван оформил вычет на полученную прибыль — 13%, и получилось, что ничего платить не надо: 13% он обязан заплатить НДФЛ, и 13% ему должны вернуть. То есть он получил доход от продажи акций полностью без уплаты налога.

Какой тип вычета выбрать — зависит от того, насколько активно вы собираетесь заниматься инвестированием.

Считается, что более агрессивным инвесторам, то есть тем, которые проводят более активные операции на ИИС для получения более высокого дохода, подходит второй тип вычета. В этом случае вся прибыль, полученная от операций на ИИС, не будет облагаться налогом. Более консервативным инвесторам подойдёт первый тип вычета: вне зависимости от финансового результата на ИИС они получают налоговый вычет на официально облагаемый НДФЛ в сумме внесённых на счёт средств. При этом у инвестора есть возможность принять решение не сразу, а через три года, когда станет ясно, какой тип вычета ему принесёт больше денег.

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

|

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов |

Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

|

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений |

Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

|

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах |

Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

|

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) |

Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) |

|

|

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) |

|

|

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

-

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

-

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

-

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

-

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

-

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

-

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

-

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

Социальный налоговый вычет

В 2017 году размер налогового бонуса для физических лиц, а также цели расходования для предоставления были урегулированы Правительством РФ. Вопрос согласован с соответствующими министерствами и ведомствами.

Обратите внимание! С 1 января 2017 года плательщик вправе обратиться к работодателю, который отчисляет за него НДФЛ в бюджет, за предоставлением социальной компенсации налога. Ранее такой возможности не существовало

При этом выплата будет предоставлена не единовременно, а путем повышения заработной платы на налоговую ставку в течение периода до исчерпания положенных средств

Ранее такой возможности не существовало. При этом выплата будет предоставлена не единовременно, а путем повышения заработной платы на налоговую ставку в течение периода до исчерпания положенных средств.

Какие расходы попадают под социальный вычет?

Так как предоставление данной льготы производится в разном размере, зависимо от цели потраченных средств, то ниже они будут рассмотрены по отдельности.

На медицинские услуги и лечение

К данным расходам относятся траты на приобретение медпрепаратов и специальных приспособлений, лечение в больницах и т.д.

Оформить налоговый вычет на лечение можно для следующих категорий граждан:

- Своё;

- Своего супруга;

- Ребенка, не достигшего восемнадцатилетнего возраста;

- Своих родителей.

При трате средств на потребности медицинского характера определены следующие ограничения:

- 120000 рублей для обычных медпрепаратов и процедур;

- Сумма, не ограниченная предельным значением, предназначаемой на дорогостоящее лечение.

Налоговый Кодекс позволяет оформлять налоговый вычет и при прохождении лечения в частных медицинских учреждениях.

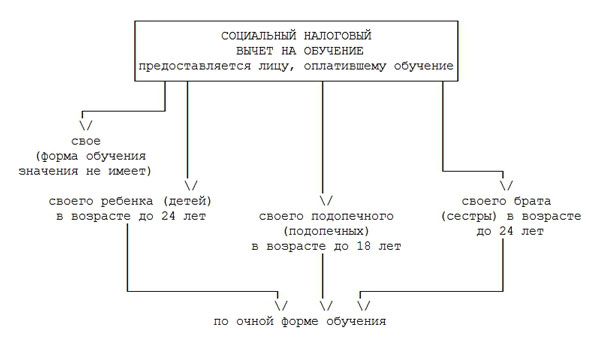

На оплату образовательных услуг

Государственным законодательством предусмотрена возможность получить частичный возврат денежных средств в следующих ситуациях:

- При проплате за своё обучение в любом из учебных учреждений, либо центрах повышения квалификации;

- В случае внесения денежных средств за родных сестёр и братьев (распространяется только для очной формы обучения);

- Плательщик налогов произвел оплату образования своего ребенка, не достигшего двадцати четырёх лет, при условии обучения на дневной форме. Учреждение, в котором происходит получение образования, абсолютно не играет роли. Это могут быть как высшие учебные заведения, так и хореографические и спортивные секции, музыкальные школы и т.д.

Предельный размер социальных налоговых вычетов установлен в действующем законодательстве:

- Максимально большой размер налоговых вычетов составил 120000 рублей (при проплате своего обучения, либо взноса средств за братьев, либо сестёр);

- Граничная сумма на оплату обучения для ребенка может составить до пятидесяти тысяч рублей. Данная ставка распространяется на обоих родителей.

К налоговым вычетам не относятся:

- Образовательные учреждения, не имеющие государственной аккредитации;

- На проплату по образованию использовались средства нанимателя, либо из государственного маткапитала (с этих денег гражданин не уплачивает имущественные и другие налоги).

Законодательством предусмотрена возможность получить частичный возврат денежных средств за обучение

Накопительная негосударственная пенсия и услуги страхования

Федеральное законодательство позволяет получить средства со следующих расходов:

- Формирование дополнительных пенсионных накоплений в негосударственных Пенсионных Фондах;

- Дополнительная пенсионная страховка жизни;

- Добровольные взносы за страхование жизни. Единственным условием является то, что договор заключается не менее чем на пятилетний срок.

Предельная сумма компенсации по социальному вычету налогов составляет сто двадцать тысяч рублей.

Благотворительные взносы

Денежные средства, которые тратятся в целях благотворительности, также подлегают налоговому вычету. Максимальной суммы компенсации не предусмотрено. Она рассчитывается каждый раз в индивидуальном порядке.

То есть, плательщик налогов может произвести благотворительных взносов на двадцать пять процентов от годового дохода и оформить налоговый вычет на тринадцать процентов от выплаты.

То есть, плательщик налогов может произвести благотворительных взносов на двадцать пять процентов от годового дохода и оформить налоговый вычет на тринадцать процентов от выплаты.

Федеральными законами предусмотрены определенные цели, на которые можно пожертвовать деньги, чтобы оформить социальный вычет налогов.

К ним принадлежат:

- Медицинская отрасль;

- Поддержка религиозных учреждений;

- Научные исследования;

- Спорт;

- Благотворительность для детских ДОУ и школ.

Также, потребуется предоставить определенный пакет документации:

- Расходные квитанции, подтверждающие благотворительные взносы;

- Заключенные договора на произведение пожертвования и другие взносы. Помимо этого, требуется прикрепить акт приёма-передачи средств;

- Документация, подтверждающая социальный статус организации, которая получает средства;

- Справка формы 2-НДФЛ, где указана прибыль гражданина за календарный год, а также уплаченные подоходные налоги.

Плательщик налогов может произвести благотворительных взносов на 25% от годового дохода и оформить налоговый вычет на 13%