Как рассчитать среднюю численность работников за год

Содержание:

- Списочная численность работников: что это и как ее посчитать

- Отчет

- Зачем нужны показатели

- Каким образом осуществить расчет

- Когда и куда следует подавать сведения о среднесписочной численности работников

- Факторы, влияющие на численность работников

- Нормативы

- Проверка базы 1С на ошибки со скидкой 50%

- Расчет среднесписочной численности работников по формуле

- Среднесписочная численность в 1С:Зарплате и управлении персоналом (ред.3)

- Пошаговый расчет

- Списочная численность

- Что делать, если результаты вам не нравятся

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 711).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 711. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 711). С 2020 г. работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 711).

Отчет

Отчет о данных по среднесписочной численности является одним из самых первых из всех отчетов, которые организации предоставляют в территориальную налоговую инспекцию. В органы государственной статистики сдаются следующие отчеты: П4 и П4 (НЗ).

Куда сдавать отчет и как

Отчет о сведениях по среднесписочной численности должен быть предоставлен в налоговую инспекцию по месту регистрации вашей организации или индивидуального предпринимателя. Предоставляется он как на бумажном носителе в двух экземплярах, так и на дискете. Такой отчет, как №П-4 (НЗ) и П4 сдается в орган статистического управления. Сдавать такой отчет можно электронно через специально установленную программу, это очень удобно.

Сроки сдачи

Максимальный срок для подачи данных о среднесписочной численности за прошедший год – 20 января текущего года по утвержденной форме. Отчет П4 для организаций, численность которых составляет не более 15 человек сдается 1 раз в квартал, а если численность более 15 человек, то сдавать такой отчет необходимо один раз в месяц, не позднее 15 числа месяца, следующего за отчетным.

Ответственность – если отчет не подан

Сдавать отчет по данным среднесписочной численности своего предприятия должны все ИП и организации независимо от количества работающих сотрудников.

Если предположить, что вы не предоставили отчет за год в налоговую инспекцию, это будет грозить штрафом. Штраф для организации составит 200 рублей, руководителю, либо главному бухгалтеру в следующих границах, начиная от 300 рублей и до 500 рублей, что соответствует Кодексу РФ об административных правонарушениях.

Кто-то может решить, что суммы эти смешные и мизерные и можно не сдавать данный отчет в налоговые органы. Но есть другая опасность, поджидающая организации, не сдавшие ежегодный отчет. Так как отчетные данные о количестве работающих не поступили, налоговые специалисты вправе лишить организация различных предоставляемых льгот и, например, пересчитать уже уплаченные налоги. А это уже чревато пенями, штрафами и т.д.

Также здесь стоит сказать, что после уплаты штрафа, вы, все-таки, обязаны предоставить все тот же отчет в инспекцию.

Очень важно помнить, когда производится расчет среднесписочной численности, полученный результат округляется, то есть показывается в целых числах. Но здесь также есть исключения

При производимом расчете за один только месяц, численность должна отражаться только в целых единицах, но при расчете этого же показателя, но уже за квартал и за год среднесписочная численность за месяц не округляется.

Ну вот теперь вам понятно, что расчеты численности производить совсем не сложно, самое главное, относиться к своей работе со всей ответственностью.

Зачем нужны показатели

Показатель среднесписочной численности необходим для:

-

заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

-

определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

-

определения формы представления расчета по страховым взносам: на основании НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

-

заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 №381);

-

расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Каким образом осуществить расчет

Пример №1

Списочный состав предприятия насчитывал 1 марта 105 человек. С 6 марта на работу руководитель компании принял 15 новых сотрудников. 16 марта уволились 5 человек, с 29 марта принято 10 человек. Условие дано, переходим к подсчетам: ср. численность = (105*5 + 120 + 115*13 +125*3)/31 = 82 человека.

Колебания происходили на предприятии от 105 до 125 работников. Если перечесть все календарные дни, то у нас получится, что число занятых с 1 по 31 марта составляло около 82 человек.

Пример №2

Существует база среднемесячных показателей среднесписочной численности, которые исчисляются для счета среднесписочной численности за более долгие периоды, например, год.

Условия поставленной задачи таковы:

- Ср. числ. марта = 213.

- Ср. числ. апреля = 218.

- Ср. числ. мая = 244.

- Ср. числ. июня = 228.

- Ср. числ. июля = 223.

- Ср. числ. июля = 219.

Среднесписочная численность за первое полугодие имеет два способа вычисления.

Первый способ основан на нахождении среднеарифметического числа из данных по кварталам:

- Ср. числ. 1 квартала = (213 + 218 + 244)/3 = 675/3 = 225 сотрудников.

- Ср. числ. 2 квартала = (228 + 223 + 219)/3 = 670/3 = 224 сотрудника.

- Ср. числ. за 1 полугодие = (225 + 224)/2 = 225 сотрудников.

Второй способ строится на базе данных средней месячной численности: ср. числ. за 1 полугодие = (213 + 218 +244 + 228 + 223 + 219)/6 = 225 сотрудника.

По данной технологии можно вычислить также среднесписочную численность за другие периоды. К примеру, за год или 9 месяцев.

Пример №3

Если существует информация о неполном рабочем периоде какой-то компании, то расчет ведется по другому принципу. Регистрация компании прошла на 3 июля. Число работников на этот день составило 150 человек. 13 июля директор компании на работу принял 17 сотрудников.

Дальше на протяжении всего месяца не было ни новых, ни уволенных сотрудников. За август на компанию работало около 170 людей. Необходимо провести вычисление среднесписочной численности в июле, за данный квартал месяцев (июль, август, сентябрь), и также за весь год.

Проводится это так:

- Ср. числ. за июль = (150*4 + 167*2)/30 = 32 человека.

- Ср. числ. за квартал = (32 + 170)/3 = 68 человек.

- Ср. числ. за год = (32+170)/12 = 17 человек.

Пересчитав все можно сделать вывод: на компанию, работавшую чуть больше одного месяца, за весь год пришлось сотрудников около 17 человек.

Существовавшие работники также имели возможность вести трудовую деятельность в других компаниях. Но все-таки при суммировании всех данных, где бы работник ни трудился в течение всего года, он будет считан как единица на предприятии если его работа на нем составила период, равный году.

Но если человек в одной компании проработал не весь год, а, допустим, всего 6 месяцев, то он будет учтен, как ½, а не целая единица.

Когда и куда следует подавать сведения о среднесписочной численности работников

Для подачи данных необходимо заполнить специальную форму, код которой КДН 1110018. В поле бланка необходимо будет заполнить все графы, кроме тех, в которых будет писать сотрудник налоговой службы. Основанием для заполнения формы является Порядок №1-Т «Сведения о численности и заработной плате работников по видам деятельности», который был утвержден Федеральной службой госстатистики от 09.10.2006 г. №56.

Документ составляется в двух экземплярах ,поскольку один хранится в налоговой службе, а второй передается владельцу предприятия или фирмы, но уже со всеми необходимыми пометками

Бланк для заполнения всегда можно взять непосредственно в налоговой службе, а можно воспользоваться специальными ресурсами и скачать в электронном виде, но необходимо обращать внимание, на то, соответствует ли он действующим нормам

Образец заполнения, как правило, прилагается. Также, в интернете можно воспользоваться сайтами, которые помогут рассчитать среднесписочное количество онлайн. Подготовленный отчет можно передать в налоговую службу и в электронном виде, но заранее лучше узнать, принимают ли они такой вариант.

Заполненный бланк передается в районное отделение налоговой службы, в которой регистрировался предприниматель.

Что касается сроков, то отчетность такого рода за год подается до двадцатого числа следующего года. Например, если необходимо сдать бланк с отчетом за 2015 год, то его принимают до двадцатого января 2016 года.

Для расчета среднесписочной численности за год, необходимо знать этот показатель конкретно за каждый месяц. Если в предприятии нет зарегистрированных рабочих, то соответственно и рассчитываемый показатель будет равняться нулю. Это также необходимо отобразить в отчете, так как было уже сказано выше, сведения подают абсолютно все предприниматели.

Факторы, влияющие на численность работников

Факторы, влияющие на потребность организации в персонале, можно разделить на 2 большие группы: внутренние и внешние.

К внутренним можно отнести:

- перспективы развития фирмы;

- организационную структуру предприятия;

- уровень материально-технического оснащения труда;

- наличие «текучки» рабочей силы.

Внешние факторы включают:

- темпы и тип экономического роста в целом по отрасли;

- инфляцию и уровень безработицы;

- развитие технологий;

- конкуренцию.

Все эти факторы в большей или меньшей степени оказывают непосредственное влияние на количество сотрудников, а через него и на другие финансовые результаты деятельности предприятия. Так, увеличение численности работников — экстенсивный фактор экономического роста, в то время как повышение качества человеческих ресурсов — интенсивный.

Нормативы

Существуют разные нормативы численности персонала. Среди них нормы выработки, нормы обслуживания и т. д. Чтобы найти, сколько человек требуется для реализации определенной трудовой функции, употребляются расчеты на основании численности труда персонала.

Опора на нормативы позволяет планировать количество и состав сотрудников компании, что практически приводит к уровню продуктивности, который соответствует техническим характеристикам фирмы.

Приведем несколько вариантов расчета.

Способ 1. В согласовании с нормами выработки. Они определяются как объем работы (к примеру, число готовой продукции), который команда (либо сотрудник с достаточной квалификацией) обязана выполнить в соответствии с имеющимися организационными критериями на единицу рабочего времени.

Способ 2. В соответствии с нормативом численности. Основой для этого расчета является фиксированное количество сотрудников с определенной квалификацией, требуемое для решения управленческих либо промышленных задач. Главным недочетом использования этого норматива является не очень высокая точность характеристик. Это связано с тем, что при определении стандартов количества сотрудников учитываются лишь обычные объемы. Чем сложнее реальный рабочий процесс, чем больше он отклоняется от типового. Поэтому точность расчета уменьшается.

Способ 3. В согласовании с нормами времени. Здесь нужно учитывать количество времени, которое затрачивается на реализацию единицы промышленного процесса работником либо командой.

Способ 4. В согласовании с нормативами обслуживания. В этих расчетах основой является количество единиц промышленного оборудования (к примеру, станков, голов животных), которое группа служащих должна обрабатывать в течение определенного времени. Это правило практически такое же, как и для сотрудников, которые выполняют функции услуг. Нередко при подсчете количества работников в организации (как обычного, так и нормативного) показатели численности персонала являются дробными и требуют округления. Полученные значения употребляются в качестве доводов для принятия разных управленческих решений в области кадровой политики.

Вам будет интересно:Русская Школа Управления: отзывы учащихся, направления подготовки и повышения квалификации, филиалы

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

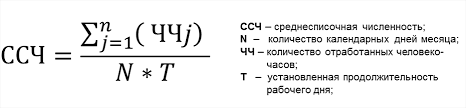

Расчет среднесписочной численности работников по формуле

Подсчет ССЧ не представляет сложности. Происходит годовое суммирование ежемесячной списочной штатной численности и делится на 12.

Расчет производят по формуле:

ССЧ (месяц) = Σ ССЧ (день)/ К (день)

где:

Σ ССЧ (день) — сумма среднестатистической численности персонала за все календарные дни отчетного месяца;

К (день) — количество дней в учетном месяце.

Выводится ежегодная формула расчета ССЧ:

ССЧ (год) = Σ ССЧ (месяц)/12

где:

Σ ССЧ (месяц) — суммарный ежемесячный объем ССЧ за прошедший год.

Формула квартального расчета выглядит так:

ССЧ (кварт.) = Σ ССЧ (месс. кварт.)/3,

где:

Σ ССЧ (месс. кварт.) — суммарное среднесписочное число работников за квартал.

Все расчеты самостоятельно проводит руководитель или бухгалтер компании, а результат представляется ФНС (форма КНД1110018).

Все расчеты самостоятельно проводит руководитель или бухгалтер компании, а результат представляется ФНС (форма КНД1110018).

При расчете обязательно учитывают, что число персонала в выходной или праздничный период приравнивается к показателю предыдущего дня (независимо от количества последующих выходных).

Вычисления за месяц производят с учетом следующих сотрудников:

- фактически присутствующие на рабочем месте и тех, что не работали из-за простоя;

- отсутствующие по делам предприятия (командировки или др.) с сохранением оплаты труда;

- отсутствующие на основании предъявленного больничного листа (весь период);

- прогульщики;

- персонал, что работает на предприятии неполное рабочее время или работа которого оплачивается в размере ½ ставки;

- ССЧ сотрудников за месяц вычисляют с учетом всех отсутствовавших без сохранения з/п и по согласию администрации;

- участники забастовок разного характера;

- совмещающие работу и личное образование сотрудники (в специализированных учреждениях);

- часть штата, отсутствие которой обусловливается отпускным периодом в соответствии с заключенным трудовым соглашением;

- находящиеся во внеурочное время отгулах;

- вахтовые смены трудящихся.

Трудящийся часть установленного рабочего времени персонал учитывается прямо пропорционально сумме отработанных часов.

Универсальная формула расчета ССЧ

Универсальная формула расчета ССЧ

Среднесписочная численность в 1С:Зарплате и управлении персоналом (ред.3)

В конфигурации «Зарплата и управление персоналом» ред. 3 значение показателя по подразделениям можно получить в типовом аналитическом отчете Численность и текучесть кадров (раздел Кадры – Кадровые отчеты) с установленной настройкой С разбивкой по подразделениям (см. рис. 1).

Рис. 1. Отчет «Численность и текучесть кадров» с разбивкой по подразделениям с типом группировки «Иерархия»

При этом в РСВ представлять такие данные отдельно по головной организации и по обособленным подразделениям не нужно, даже если обособленное подразделение наделено полномочиями по начислению и выплате зарплаты работникам, имеет счет в банке и, соответственно, представляет РСВ по месту своего нахождения.

Среднесписочная численность работников в Расчете по страховым взносам всегда заполняется в целом по организации. Обособленные подразделения начиная с отчетности за I квартал 2021 г. этот показатель не заполняют. Такой порядок отражения среднесписочной численности был доведен ФНС в письме от 22.01.2021 № БС-4-11/663@.

В «1С:Предприятии» необходимые изменения уже внесены в большинство конфигураций. Информацию о сроках поддержки такого заполнения формы Расчета можно узнать в .

В «1С:Зарплате и управлении персоналом 8» ред. 3 среднесписочная численность работников для заполнения формы расчета по страховым взносам, формы 4-ФСС, а также форм статистического наблюдения рассчитывается автоматически по правилам статистики (п. 76–79.11 Указаний, утв. приказом Росстата от 27.11.2019 № 711):

-

уволенный в пятницу работник не учитывается в расчете среднесписочной численности начиная с субботы (п. 76 Указаний);

-

не учитываются внешние совместители и лица, работающие по договорам ГПХ (п. 78 Указаний);

-

не учитываются сотрудники, находящиеся в отпуске по беременности и родам, по уходу за ребенком и учебном неоплачиваемом отпуске (п. 79.1 Указаний);

-

сотрудники, занятые на условиях неполного времени в соответствии с трудовым договором, учитываются пропорционально отработанному времени (п. 79.3 Указаний).

Обратите внимание! При расчете среднесписочной численности в конфигурации «Зарплата и управление персоналом 8» ред. 3 реализован упрощенный способ расчета среднесписочной численности лиц, работающих неполное рабочее время

Доля неполного рабочего времени работников в конфигурации «Зарплата и управление персоналом 8» ред. 3 определяется по настройкам графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного рабочего времени и полного рабочего времени. В настройках графика неполного рабочего времени в этом случае должны быть установлены флажки Неполное рабочее время, Считать норму по другому графику и указан график полного рабочего времени.

Если же в настройках графика неполного рабочего времени не выбран график полного рабочего времени либо такому сотруднику назначен график полного рабочего времени, то при расчете среднесписочной численности сотрудник будет учитываться по количеству занимаемых ставок.

Если в организации есть сотрудники, которые в отчетном периоде работали неполное рабочее время по инициативе работодателя и в соответствии с законодательством должны учитываться в среднесписочной численности как целые единицы (п. 79.3 Указаний), то среднесписочную численность работников в этом случае в программе следует скорректировать вручную.

Обратите внимание! Расчет среднесписочной численности в «1С:Зарплате и управлении персоналом 8» ред. 3 производится с даты начала учета в программе, поэтому при упрощенном (рекомендованном) переносе данных с прошлой редакции программы посреди года потребуется скорректировать этот показатель вручную

Пошаговый расчет

Чтобы верно рассчитать показатель, рекомендуем использовать пошаговый калькулятор среднесписочной численности.

Шаг № 1. Рассчитать за каждый день месяца.

В отчет нужно добавлять только тех сотрудников, с кем заключены трудовые договоры. Даже если работник находится в отпуске, на больничном или в командировке.

Есть работники, которых в среднесписочной численности показывать не нужно. Они указаны в пункте 78 Приказа № 772:

- работники на договорах ГПХ;

- внешние совместители;

- учредители организации, которые не получают зарплату;

- адвокаты и пр.

Приведем пример. В ООО «Пересвет» на 30 ноября 2018 года числятся 12 сотрудников. Двое из них – внешние совместители, а один сотрудник работает по договору подряда.

Чтобы определить списочную численность на 30 ноября, произведем простой расчет численности работников:

12 чел. – 2 чел. – 1 чел. = 9 чел.

Шаг № 2. Узнать месячную численность сотрудников с полным рабочим днем.

Для расчета среднесписочной численности сотрудников с полным рабочим временем мы рекомендуем использовать следующую формулу:

Среднесписочная численность сотрудников с полным рабочим днем = Сумма списочной численности сотрудников с полным рабочим днем на каждое число месяца / Число календарных дней месяца.

При этом имейте ввиду, что в сумму списочной численности сотрудников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Но не включайте в расчет среднесписочной численности сотрудниц, которые находятся в декретном отпуске, в «детских» отпусках, работников с неполным рабочим временем. Также не учитывайте сотрудников, которые взяли отпуск за свой счет для учебы или для поступления в вуз. Этот момент прописан в п.79 Приказа № 772.

Есть исключение. Если в отпуске по уходу за ребенком ваша сотрудница работает неполный день, не исключайте ее из среднесписочной численности. Это правило действуют с 2018 года.

Рассмотрим этот шаг на примере. Мы уже выяснили, что списочная численность работников в ООО «Пересвет» на 30 ноября составляет 9 человек. Семеро из них трудятся полный рабочий день. Две сотрудницы 5 и 19 ноября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность работников за все дни ноября:

(9 чел. х 4 дн.) + (8 чел. х 14 дн.) + (7 чел. х 12 дн.) = 232 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим днем:

232 чел./ 30 дн. = 7,73 чел.

Шаг № 3. Узнать месячную численность сотрудников с неполным рабочим днем

Учитывайте работников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Численность нужно определить в два этапа:

- Определить количество человеко-дней, отработанных работниками с неполным рабочим днем. Нужно разделить месячную сумму человеко-часов на продолжительность рабочего дня.

- Посчитать месячную численность. Величину человеко-дней за месяц разделить на число рабочих календарных дней в месяце.

Вернемся к нашему примеру с ООО «Пересвет». Списочная численность работников компании на 30 ноября составляет 9 человек. Двое сотрудников работают на неполной ставке: по 2 и 6 часов в день.

Сначала узнаем количество человеко-дней за ноябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч = 21 чел.-день

Теперь посчитаем среднесписочную численность работников за месяц:

21 чел.-день / 21 день = 1 чел.

Шаг 4. Рассчитать среднесписочную численность работников за месяц

Для этого необходимо сложить численность сотрудников с полным и неполным рабочим временем за этот период. Дробный показатель нужно округлить до целого значения.

На предыдущем примере это выглядит так:

7,73 чел. + 1 чел. = 8,73 чел. (округляем до 9 человек).

Шаг 5. Как рассчитать среднесписочную численность.

Здесь нужно использовать формулу:

Среднесписочная численность сотрудников за год = Сумма среднесписочной численности за все месяцы в году / 12 месяцев.

Для определения численности работников за первый квартал, необходимо сложить показатели численности за январь, февраль и март и разделите на 3. Аналогично численность определяется за полугодие и 9 месяцев.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Что делать, если результаты вам не нравятся

Результаты расчетов могут отличаться от реальности. Например, вы расширяете бизнес, и, согласно цифрам, нужно нанять в штат еще 4 человек, а бюджета на их зарплату нет. Или наоборот: нужно оптимизировать зарплатный фонд, и цифры говорят, что можно уволить 2 человек, но на деле людей не хватает, все и так зашиваются. Что делать в таких случаях?

Для примера рассмотрим две ситуации.

Ситуация 1: нужно нанять больше людей, но нет денег

В этом случае можно оптимизировать рабочие процессы:

- Повысить квалификацию персонала — отправить на курсы или обучить смежной профессии. Перед этим нужно прикинуть, что будет дешевле: нанять нового сотрудника или оплатить обучение старому. Иногда не подходят сразу оба варианта.

- Отдать часть задач на аутсорс — подойдет, если подрядчик на аутсорсе обойдется дешевле, чем штатный сотрудник с белой зарплатой.

- Автоматизировать работу с помощью CRM-системы — она снимет часть рутинных задач с сотрудников. В итоге вырастет продуктивность персонала, нанимать еще людей не придется.

- Мотивировать — измерять продуктивность и поощрять за достижения. Например, давать премии, делать необычные подарки, предлагать обучение на курсах. Все это поднимает продуктивность, люди будут делать больше, чем раньше и, возможно, не придется никого нанимать.

Попробуйте с помощью этих методов увеличить продуктивность персонала и наблюдайте, что происходит. Если ни один из этих методов не помог, то у вас остается немного вариантов: взять человека хотя бы на неполный день либо обратиться за консультацией к бизнес-аналитику, чтобы он проанализировал ваши процессы и, возможно, выявил причину проблемы.

Ситуация 2: нужно сократить расходы и кого-то уволить, но персонала и так мало

Случился кризис, и резко упал спрос на продукцию. Самый простой способ как можно быстрее выровнять ситуацию и сократить издержки — уволить сотрудника. Выполняем расчет численности персонала организации и оказывается, что увольнять некого. Наоборот, желательно еще хотя бы одного человека нанять в команду.

Что можно сделать:

- Составить хронометраж — изучить производительность труда сотрудников в течение дня или недели. Насколько эффективно они работают, на что отвлекаются, возможно, кто-то ленится или сильно опаздывает. Бывает, что проблема именно в персонале, а не в большой нагрузке. Лентяев увольте, их задачи равномерно распределите между теми, кто не занят весь рабочий день.

- Провести переаттестацию — выясните, все ли хорошо знают свои обязанности или кто-то растерял навыки. Так вы отделите незаменимых сотрудников от тех, кто не справляется: их можно отправить на курсы повышения квалификации или уволить.

- Ввести систему штрафов и предупреждений , установить более строгие дедлайны. Эти меры приведут персонал в тонус, улучшат показатели эффективности работы. Те, кто не справляется, будут заслуженно получать меньшую зарплату.

- Оптимизировать процессы с помощью CRM-системы — она возьмет на себя часть операций. В результате объем работы сократится, и чтобы выполнять ее, вам потребуется меньше сотрудников, чем раньше, — а значит, кого-то можно будет уволить, не жертвуя качеством сервиса.

Если увольнять кого-то необходимо несмотря ни на какие меры, всегда есть возможность обойтись малой кровью. Например, если у вас есть вакансии в других отделах, можно попробовать переучить сотрудников, которых вы собрались увольнять, и перевести на другую должность.

Учитывайте, что при оптимизации штата легко потерять ценные кадры: уволить того, кто действительно хорошо делает свою работу, и оставить некомпетентного сотрудника. Чтобы такого не произошло, обязательно нужны переаттестация и хронометраж.