Стало проще избежать штрафа за просрочку ндфл

Содержание:

Уголовная ответственность за неуплату налогов

Уголовная ответственность за неуплату налогов наступает по ряду статей. Правоохранительные органы выносят постановление о возбуждении уголовного дела по заявлению ИФНС, направленному в десятидневный срок с момента обнаружения нарушений.

Статья 198 УК РФ

Правонарушение по ст. 119 НК РФ, а именно неподача декларации и прочих необходимых документов, либо подача, но с внесением заведомо ложных сведений начинает квалифицироваться как преступление, если такие нарушения допущены гражданином или ИП в особо крупном размере.

В примечании к ст. 198 Уголовного кодекса РФ указано, что крупным размером в этом случае будет считаться сумма неуплаченного за трехлетний период налога, превышающая 900 000 рублей, если она составляет, как минимум, десятую часть дохода, либо превышающая 2 700 000 рублей за тот же период. Особо крупным размером считается неуплата налога за трехлетний период в размере, как минимум, 4 500 000 рублей, если она представляет собой более 20% от облагаемой налогом суммы.

В соответствии с п. 1 указанной статьи, за такое деяние в крупном размере полагается наказание в виде 100000-300000 рублей штрафа или уплата суммы дохода за 2-3 года, а также вплоть до трех лет принудительных работ или до года лишения свободы. За налоговое преступление в особо крупном размере установлено 200000-500000 рублей штрафа, уплату полутора-трехлетнего дохода, а также до трех лет принудительных работ и лишения свободы на такой же срок.

Статья 199 УК РФ

За те же деяния, но совершенные организацией и в других размерах, установлена ответственность по ст. 199 УК РФ. Особо крупным размером будет сумма неуплаченного за трехлетний период налога, превышающая 5 млн. рублей, если она составляет, как минимум, 25% дохода, либо превышающая 15 мл. рублей за тот же период, а особо крупным размером —неуплата налога за трехлетний период в размере, как минимум, 15 млн. рублей, если она представляет собой более половины от облагаемой налогом суммы, либо превышает отметку в 45 млн. рублей.

Если деяние повлекло неуплату налога в крупном размере, назначаются 100-300 тыс. рублей штрафа, или уплата дохода за период 1-2 года, до полугода ареста, или до двух лет принудительных работ, а также до двух лет лишения свободы. Последние два вида наказания могут сопровождаться лишением должностного лица права занимать свою должность или заниматься соответствующей деятельностью в течение трехлетнего периода лет.

Если преступление совершила группа лиц по предварительному сговору или если оно повлекло неуплату налога в особо крупном размере, назначаются 200-500 тыс. рублей штрафа, или уплата дохода за период 1-3 года, или до пяти лет принудительных работ, а также до шести лет лишения свободы. Последние два также, по усмотрению судьи, могут сопровождаться лишением виновного должностного лица права занимать данную должность или заниматься соответствующей деятельностью в течение трехлетнего периода лет.

Статья 199.1 УК РФ

Если налоговый агент, например, работодатель, не отчисляет налог в личных интересах и сумма неуплаты достигла крупных или особо крупных размеров, то, согласно ст. 199.1 УК РФ, ему назначается наказание, аналогичное тому, которое предусмотрено для физических лиц ст. 198 УК РФ, при том, что крупный и особо крупный размер в этом случае законодатель оценивает так же, как при неуплате налогов организацией по ст. 199 УК РФ.

Срок давности по налоговым преступлениям

Уголовный кодекс связывает продолжительность срока исковой давности с категорией преступления, которая определяется по УК РФ. С учетом этого, максимальный срок лишения свободы, предусмотренный за налоговые преступления по статьям 198 и 199.1 не превышает трех лет, то они относятся к категории преступлений небольшой тяжести, а значит, срок давности по ним истекает спустя 2 года с момента совершения. В случае с налоговым преступлением, максимальный срок лишения свободы за которое составляет 6 лет, что определяет его как тяжкое преступление и влечет установление десятилетнего срока давности.

Пеня за несвоевременное перечисление ндфл в 2020 году

Как всегда, мы постараемся ответить на вопрос «Пеня за несвоевременное перечисление ндфл в 2020 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

В-четвертых, неуплата налогов в бюджет может повлечь за собой уголовную ответственность для ИП, должностного лица ЮЛ и физлица, который не является ИП и должностным лицом ЮЛ, если будет доказано, что эти лица уклонялись от уплаты налогов и сумма неуплаченного налога в 1000 и более раз превышает размер базовой величины, установленной на день совершения преступления (в настоящее время эта сумма равняется 210 млн руб.).

К чему приводит неуплата налогов (сборов) в бюджет

Административная ответственность за неуплату налогов установлена также для должностных лиц ЮЛ, по вине которых произошла неуплата налогов в бюджет

Размер штрафа зависит от формы вины (умышленно или по неосторожности эти лица допустили неуплату налогов) и размера неуплаченного налога и варьируется от 2 до 60 базовых величин (в настоящее время от 420 тыс. руб. до 12,6 млн руб.)

до 12,6 млн руб.).

Какие налоги, сборы (пошлины) существуют в Беларуси

Порядок освобождения от уголовной ответственности в данном случае предусмотрен Положением о порядке осуществления в Республике Беларусь помилования осужденных, освобождения от уголовной ответственности лиц, способствовавших раскрытию и устранению последствий преступлений, утвержденных указом президента Республики Беларусь от 03.12.1994 № 250 (с изменениями и дополнениями).

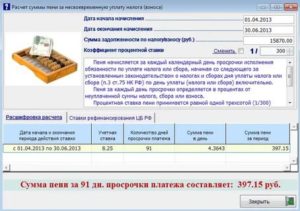

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования:

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени.

Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Когда можно не платить пени

Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Если же налогоплательщик состоит в трудовых или гражданско-правовых взаимоотношениях, то обязанность по уплате НДФЛ делегируется работодателю — налоговому агенту (ст. 226 НК РФ). Именно налоговый агент должен удерживать налог с выплачиваемого дохода.

Как налоговому агенту избежать наказания

За несвоевременную уплату НДФЛ предусмотрены штрафы. Но если налогоплательщик самостоятельно исправил ошибку, подал корректировку и расплатился по обязательствам до проверки, то наказания отменят.

Разберемся, о каких суммах идет речь, и как законно не платить штраф в ФНС. Мы подготовили удобную таблицу всех штрафов по НДФЛ, скачайте и используйте в работе.

А в конце статьи — таблица с верными сроками уплаты, чтобы не опаздывать с налогом.

Размеры штрафных санкций в 2020 году для налоговых агентов за опоздание в перечислении НДФЛ

Обратите внимание, что избежать штрафа можно только, если ошибки исправлены до того, как о них узнали инспекторы ФНС. Например, до момента, когда ИФНС выставила требование об уплате недоимки и пени по налогу. Либо до назначения камеральной проверки ИФНС за соответствующий период

Либо до назначения камеральной проверки ИФНС за соответствующий период.

- для аванса за первую половину месяца – не платится, так как налог перечисляется в полном объеме вместе с НДФЛ с зарплаты за вторую половину месяца;

- для заработной платы за вторую половину месяца – следующее число за днем выплаты (если зарплата выплачивается 10 числа, то последний срок уплаты – 11-тое число, если это выходной, то переносится на последующий ближайший рабочий день);

- для отпускных – последний день текущего месяца;

- для больничных – последний день текущего месяца;

- расчет при увольнении – следующий за днем увольнения.

- Сумма задолженности по НДФЛ – величина подоходного налога, не уплаченного в срок (первое поле калькулятора).

- Количество дней просрочки – считается со следующего за сроком уплаты дня до дня, предшествующего погашению долг (второе поле калькулятора).

- Ставка рефинансирования – берется актуальное значение в процентах, действующее на момент недоимки (третье поле калькулятора).

Какой может быть административная ответственность

Различные виды ответственности наступают при следующих правонарушениях в сфере налогов:

- Занижение налогооблагаемой базы;

- Самостоятельное начисление ошибочного размера платежа;

- Невнесение оплаты по налогам;

- Неуплата части полагающегося платежа.

Налоговым Кодексом предусмотрен срок, в течение которого государственные структуры вправе взыскать с вас уплату налога. Он составляет 3 года.

Тогда административная ответственность, а тем более уголовная, неплательщику грозить не будет.

Этот срок действителен в отношении физического лица, а также организаций любого масштаба, а соответственно и их работников.

Если предприятие виновно в неуплате налогов, перед государством за это несут ответственность должностные лица – бухгалтер и директор. За грубые нарушения им выписывается административный штраф в размере около 3-х тысяч рублей. К таким нарушениям относится несвоевременная подача отчетности, искажение данных в декларации или снижение обязательств перед налоговой более чем на 10%.

ИП могут также получить административное взыскание в виде штрафа около 2-3 тысяч рублей. Если по трудовому договору на него работал бухгалтер, то такая же сумма может быть назначена ему. У предпринимателя есть возможность не вносить штраф за неуплату налогов. Для этого нужно:

- исправить ошибки в декларации до окончания срока его подачи;

- допустить неточность непреднамеренно и исправить ее до истечения срока оплаты.

Налоговые инспекции вправе оштрафовать организацию на 20 процентов от суммы недоимки, которая возникла из-за:

- заниженной налоговой (расчетной) базы;

- неправильного расчета суммы платежа;

- других неправомерных действий или же, наоборот, бездействия.

Именно такие основания для штрафных санкций указаны в статье 122 Налогового кодекса РФ. Поэтому привлечь к ответственности по этой статье можно лишь тех, кто неправильно рассчитал платеж. Если же компания правильно начислила налог или взнос и заявила его в декларации (расчете), то санкции, предусмотренные статьей 122 Налогового кодекса РФ, не применяются. Минфин России подтвердил это в письме от 24 мая 2017 № 03-02-07/1/31912.

Другое дело – уточненные декларации или расчеты. Если вы подали уточненку и в результате ваши обязательства возросли, инспекторы выпишут штраф. Ведь в данном случае недоимка возникнет именно из-за неверно рассчитанного налога, это одно из условий для санкций по статье 122 Налогового кодекса РФ.

Например, организация сдала декларацию, в которой сумма налога к уплате в бюджет отражена в размере 10 000 руб. Не перечислив в бюджет эту сумму, организация подала уточненную декларацию, в которой отразила налог к уплате в размере 12 000 руб. В такой ситуации штраф за неуплату налога инспекция должна рассчитать исходя из разницы между первоначально заявленными и уточненными налоговыми обязательствами.

Если вы подадите несколько уточненных деклараций, штраф рассчитают по показателям только из последней. Об этом сказано в письме ФНС России от 14 ноября 2016 г. № ЕД-4-5/21472.

Спасаемся от штрафа за задержку НДФЛ: «уточненка» нужна не всегда

Налоговый агент перечислил удержанный из зарплаты НДФЛ с опозданием, но до того, как налоговики назначили выездную проверку или узнали о факте несвоевременного перечисления налога. Не по злому умыслу или халатности, а из-за технической ошибки. Исправился, уплатив недостающую сумму налога и пени. Однако «уточненки» по годовой отчетности по НДФЛ не подавались, так как налог изначально был исчислен правильно. Из постановления Конституционного суда РФ следует, что штрафовать налогового агента в такой ситуации неправомерно.

Обстоятельства спора

Инспекторы обнаружили, что компания как налоговый агент перечисляла удержанные суммы НДФЛ с опозданием. Нарушение срока перечисления налога стало основанием для привлечения работодателя к налоговой ответственности на основании статьи 123 Налогового кодекса РФ.

Организация оспорила штраф за несвоевременное перечисление НДФЛ в суде. Главный аргумент — она самостоятельно выявила и устранила ошибки (то есть уплатила налог) задолго до окончания налогового периода и подачи годовой отчетности по НДФЛ. К тому же, налог перечислялся в бюджет с опозданием по техническим причинам.

Решения арбитражных судов

Арбитражные суды и Верховный суд отказались поддержать организацию, указав на следующее. Согласно статье 123 Налогового кодекса РФ, ответственность устанавливается за неправомерное неудержание или неперечисление (неполное удержание или перечисление) в установленный срок сумм налога. Отсутствие задолженности по НДФЛ на момент окончания проверяемого периода не является основанием для освобождения от штрафа.

Согласно подпункту 1 пункта 4 статьи 81 Налогового кодекса РФ, налоговый агент может быть освобожден от налоговой ответственности при одновременном соблюдении двух условий. Во-первых, если он представил уточненную налоговую декларацию до момента, когда он узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу. Во-вторых — до представления «уточненки» заплатил недостающую сумму налога и соответствующие ей пени.

Решение Конституционного суда РФ

Компания дошла до Конституционного суда. В своей жалобе ее представители высказали мнение, что положения пункта 4 статьи 81 и статьи123 Налогового кодекса РФ во взаимосвязи противоречат Конституции РФ. Обоснование — оспариваемые нормы позволяют освобождать налогового агента от штрафа лишь в том случае, если он представит уточненную отчетность. Вместе с тем, при изначально правильно составленной отчетности это условие выполнить нельзя. Получается, что освобождением от налоговой ответственности за такую просрочку могут пользоваться только те налоговые агенты, которые представляют недостоверную отчетность. То есть такое положение вещей заведомо толкает на скользкий путь и не дает выбраться из замкнутого круга.

Признать оспариваемые нормы противоречащими основному закону страны высокий суд отказался. Вместе с тем в вердикте присутствует оговорка о том, что оспариваемые положения «не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности, если он уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки, притом что отсутствуют доказательства, указывающие на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки)».

Проще говоря, Конституционный суд РФ признал, что наличие «уточненки» для освобождения от штрафа необязательно. Если НДФЛ правильно исчислен в представленном расчете, налоговый агент может быть освобожден от ответственности при соблюдении следующих условий. Первое — он самостоятельно (до момента, когда стало известно об обнаружении налоговым органом факта несвоевременной уплаты налога или о назначении выездной проверки) уплатил необходимые суммы налога и пени. Второе — несвоевременное перечисление налога носило непреднамеренный характер (связано с технической или иной ошибкой).

Это важно знать: Уплата НДФЛ при продаже имущества физическим лицом

Порядок расчета пени за несвоевременное перечисление ндфл в 2020 году

Только на основании решения в течение 20 дней после его вступления в силу налоговому агенту может быть направлено требование об уплате недоимки, пеней и штрафа, на выполнение которого отводится 8 рабочих дней (п. 4 ст. 69 НК РФ).

Штраф за неуплату НДФЛ

А если нельзя взыскать недоимку, то пени по НДФЛ начислять тоже нет оснований () Налоговый агент удержал НДФЛ из доходов физлица, но не перечислил его в бюджет — недоимку; — пени (, , ) Налогоплательщики – физические лица, которые не являются ИП, должны самостоятельно уплачивать НДФЛ с определенных видов доходов, например, полученных при продаже имущества (). Физлица, которые являются ИП, в течение года должны уплачивать авансовые платежи, а по окончании года также уплатить сумму налога (, ).

В первом штраф применяется при отсутствии удержания налог из средств, которые перечислены сотруднику. Также санкции применяются к организациям, которые своевременно не перевели сборы в государственный бюджет.

- вы в установленный срок подали 6-НДФЛ;

- НДФЛ в нем отражен верно, без занижения сумм;

- вы уплатили налог и пени до того, как налоговики узнали о неуплате или назначили выездную проверку за соответствующий период.

Какие положены штрафы за неуплату НДФЛ в 2020 году

КС признал взаимосвязанные положения пункта 4 статьи 81 и статьи 123 НК РФ не противоречащими Конституции РФ в той мере, в какой они не препятствуют освобождению от налоговой ответственности за несвоевременное перечисление в бюджет НДФЛ налоговых агентов, не допустивших искажения налоговой отчетности, если они самостоятельно уплатили необходимые суммы налога и пени, а несвоевременное перечисление налога явилось результатом упущения и носило непреднамеренный характер.

https://youtube.com/watch?v=o9kd7W4cAGQ

Организации и бизнесмены, которые заключили трудовой договор, выступают налоговыми агентами. Они обязаны рассчитать, удержать и отчислить подоходный налог в казну. Такое требование установлено п. 1 ст. 24 НК РФ. Аналогичные функции выполняют:

В целях реализации Постановления КС РФ № 6-П, которым взаимосвязанные положения п. 4 ст. 81 и ст. 123 НК РФ признаны не противоречащими Конституции РФ в той мере, в какой они не препятствуют освобождению от налоговой ответственности за несвоевременное перечисление в бюджет сумм НДФЛ налоговых агентов, не допустивших искажения налоговой отчетности, если они самостоятельно (до момента, когда им стало известно об обнаружении налоговым органом факта несвоевременной уплаты налога или о назначении выездной налоговой проверки) уплатили необходимые суммы налога и пени, а несвоевременное перечисление ими в бюджет соответствующих сумм явилось результатом технической или иной ошибки и носило непреднамеренный характер, законодатель внес изменения в НК РФ.

Основные нормы

- подал налоговый расчет 6-НДФЛ в инспекцию без опозданий;

- отразил в расчете достоверные сведения и не занизил сумму налога;

- самостоятельно перевел налог и пени в бюджет до того, как ИФНС обнаружила недоплату или назначила выездную налоговую проверку.

Сумма задолженности Сумма недоимки, выявленная самостоятельно либо отраженная в требовании, выставленном ИФНС (отделением ПФР или ФСС) Кто платит пени — плательщик — Организация Предприниматель Рассчитать Очистить Главный бухгалтер

Это письмо не направляли налоговикам для обязательного применения, так что руководствоваться этими объяснениями можно на свой страх и риск. Если сумма пеней за день небольшая, безопаснее включить день уплаты в расчет пеней. Если сумма велика, будьте готовы к тому, что ваши действия придется отстаивать в суде.

Посчитать пени за просрочку платежа ндфл за 2020

Просроченная сумма облагается пени, которая представляет собой своего рода возмещение затрат казначейства за то, что налогоплательщик несвоевременно исполнил свои обязанности. Неуплата или уплата не в полном объеме НДФЛ, которая появилась при занижении налоговой базы, может иметь наказание в виде взыскания. Взыскание при этом возможно в размере 20% от суммы долга или 40%, если налогоплательщиком данные действия совершены умышленно.

Налоговый долг может образоваться в результате того, что фирма или предприниматель действовали строго в соответствии с официальным письмом Минфина или ФНС. Например, по вопросам крайних сроков уплаты налогов, обязательности авансовых платежей, размера налоговых авансов и т.д. Либо же организация или ИП сделали запрос в свою инспекцию и вносили платежи в соответствии с полученными указаниями. Во всех указанных случаях пени за неуплату налога не вносятся, и инспекция не должна их начислять.

Когда наступает ответственность за неуплату налога

Работодатель, который, выступая в качестве налогового агента, обязан удержать НДФЛ с дохода, выплаченного им в пользу сотрудника, также может быть уличен в неуплате налога. При этом совершить указанное уклонение он может разными способами, от которых зависит число санкций, применимых в каждой конкретной ситуации. Подробнее о таких нарушениях можно узнать из статьи «Какая ответственность предусмотрена за неуплату НДФЛ?».

Советуем вам также обратить внимание на статью, в которой идет речь о том, наступает ли ответственность, если плательщик произвел оплату налога на следующий день после предусмотренной для уплаты крайней даты, – «Соблюдайте срок уплаты НДФЛ в бюджет». Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил

В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности? Ответ вы узнаете из статьи «ФНС рассказала, как считать срок «налоговой» давности агентам по НДФЛ»

Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил. В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности? Ответ вы узнаете из статьи «ФНС рассказала, как считать срок «налоговой» давности агентам по НДФЛ».

Указанный в данной статье срок учитывает способ получения дохода – наличными, безналичным путем, в натуральной форме или в виде материальной выгоды.

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

Когда за конвертную зарплату (неуплату НДФЛ с сумм выплаченных зарплатных доходов) для работодателя может наступить уголовная ответственность, узнайте из нашего материала.

Для работника, получающего зарплату в конверте, также может наступить ответственность по НДФЛ (если он осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает).

При получении дохода, с которого не произведено удержание НДФЛ, работник должен самостоятельно оформить декларацию, передать ее в налоговый орган (до 30 апреля последующего года) и уплатить налог. Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени. За непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога за каждый полный или неполный месяц со дня, когда ее нужно было представить. Неуплата НДФЛ в крупном размере может повлечь и уголовное наказание.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени. Однако ее начисление имеет некоторые особенности. При этом следует определить:

- Наличие обстоятельств, когда пеня не может быть начислена.

- Может ли ИФНС самостоятельно начислить сумму пени.

Акцент на этих вопросах сделан в материале «Что грозит НДФЛ-агенту, не удержавшему налог?».

Как рассчитать пени, узнайте из материала «Пени повысили, но не для всех».

Очень важно, осуществляя оплату пени, начисленной за неуплату налога, не ошибиться в реквизитах, ведь КБК, в зависимости от категории плательщика и вида полученного дохода, меняется. Реквизиты для оплаты пени по НДФЛ в 2019-2020 годах остались неизменны и представлены в материале «КБК для перечисления пеней по НДФЛ в 2019–2020 годах»

Реквизиты для оплаты пени по НДФЛ в 2019-2020 годах остались неизменны и представлены в материале «КБК для перечисления пеней по НДФЛ в 2019–2020 годах».

Что же касается штрафа, правильно рассчитать его сумму вам поможет наш материал «Какая ответственность предусмотрена за неуплату НДФЛ?».