Российский финансовый рынок

Содержание:

- Введение

- Регулирование финансовых рынков

- Классификация финансовых рынков по способу торговли

- Мировые финансовые рынки-гиганты

- Профессиональные и непрофессиональные участники финансового рынка

- Регулирование ключевой ставки

- 1.2 Понятие капитала, структура капитала

- Клиринговый центр

- Брокеры

- Что такое финансовые рынки

- Коэффициенты фондового рынка

- Покрытие дивиденда (Dividend cover)

- Структура финансового рынка

- Как заработать на фондовом рынке?

- Особый юридический статус и полномочия Банка России как надзорного органа и эмиссионного центра

- Сноски:

Введение

Обмен одних экономических благ на другие, обмен валюты одних стран на валюту других, торговля ценными бумагами, кредитование и т.п. – всё это разновидности операций совершаемых на современном финансовом рынке. А в том случае, когда речь идёт о таких операциях совершаемых в масштабе целых государств между собой, то говорят уже о мировом финансовом рынке.

Таким образом, по масштабу проведения операций, финансовый рынок можно подразделить на две основные категории:

- Национальный финансовый рынок;

- Международный финансовый рынок.

На национальном рынке производятся операции на территории отдельно взятого государства. Соответственно он полностью подчинён национальному законодательству. А международный рынок представляет собой не что иное, как совокупность всех отдельно взятых национальных финансовых рынков и потому не может быть подчинён законам, какого либо отдельного государства (на нём действуют специально созданные для этих целей международные нормы, правила и стандарты).

В современной экономике разделяют две основные модели финансовых рынков, сложившихся в странах континентальной Европы и Америки:

- Континентальная модель, базирующаяся на банковском финансировании, её ещё называют континентальной моделью или bank based financial system.

- Англо-американская модель, базирующаяся на рынке ценных бумаг и на институциональных инвесторах (market based financial system).

Континентальная модель отличается менее развитым вторичным рынком и не публичностью размещения ценных бумаг (относительно малое число акционеров и, соответственно, высокая степень концентрации акционерных капиталов). А в англо-американской модели, напротив, вторичный рынок гораздо более развит и существует ярко выраженная тенденция к публичному размещению ценных бумаг.

Впрочем, с течением времени эти две модели всё больше конвергируют между собой и границы между ними постепенно стираются.

Формы существования финансовых рынков:

- В форме организованной структуры (например, биржи, где все торговые операции совершаются по строго определённым правилам);

- В форме прямых соглашений (например, межбанковский рынок);

- В розничной форме (например, рынок банковских услуг для физических лиц).

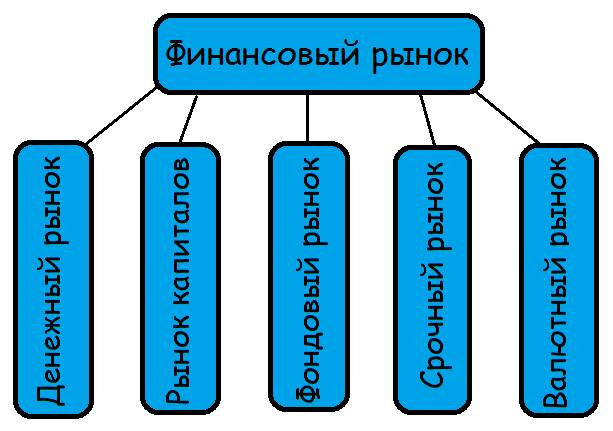

Наконец все финансовые рынки можно классифицировать по отраслям деятельности:

- Денежный рынок;

- Рынок капиталов;

- Фондовый рынок;

- Срочный рынок;

- Валютный рынок;

- Рынок драгоценных металлов;

- Рынок криптовалют.

Регулирование финансовых рынков

Стабильное функционирование и успешное развитие экономики обеспечивается грамотным регулированием финансовых рынков. В мировой экономической практике существуют две основные модели регулирования финансовых рынков:

- Основные функции контроля переданы СРО (саморегулирующимся организациям);

- Основные функции контроля возложены на государственные институты.

В Российской Федерации функционирует государственная модель регулирования, в которой регулятивную деятельность осуществляют Федеральная служба по финансовым рынкам (ФСФР), Федеральная антимонопольная служба (ФАС), Министерство финансов и Центральный банк.

Классификация финансовых рынков по способу торговли

— Биржевые площадки. Торговля определёнными товарами (стоит отметить, что на бирже торгуют не непосредственно товарами, а бумагами на товары, т.е. документами, передающими право на владение этими товарами) происходит на определённых площадках (торговых залах). Причём для покупки/продажи товара обязательным условием является присутствие контрагента на этой площадке. Рабочее время биржевых площадок называется сессиями. Из-за этого возникает главное неудобство биржевых площадок – так как каждая площадка торгует определённым видом товара, то совершить операции по купле/продаже этого товара можно только на этой площадке и, соответственно, в определённое время. Биржевые площадки специализируется на следующих сегментах рынка – металлы, энергоносители, сырьё для пищевой промышленности и т.д.

— Внебиржевые рынки. Главное преимущество внебиржевых рынков состоит в том, что торговля на них может проводиться посредством сети интернет или телефона. Одним из самых характерных представителей внебиржевых рынков является валютный рынок форекс. Рынок форекс открыт круглосуточно пять дней в неделю, рабочее время на нём делится на сессии – азиатскую, тихоокеанскую, европейскую и американскую. Из-за повсеместной доступности рынка форекс он является самым ликвидным. Другими словами, чтобы купить/продать определённую валюту, участникам рынка форекс не нужно искать другую сторону сделки.

Общие выводы

Существует довольно много разновидностей финансовых рынков. Все они имеют сходства и различия. Наибольшую популярность в последнее время сумел завоевать валютный рынок форекс. Главным его преимуществом является доступность для всех категорий населения, т.к. он является внебиржевым, и торговля на нём проводится с помощью сети интернет.

Мировые финансовые рынки-гиганты

Несмотря на неотвратимые процессы глобализации, среди национальных финансовых рынков выделяются несколько крупнейших бирж. Благодаря налаженным связям с другими международными структурами, огромному опыту и мудрому управлению, эти биржи известны далеко за пределами своего отечества. За ними следят трейдеры со всех уголков мира.

- NYSE Euronext – Нью-Йорская фондовая биржа, которая в 2007 году объединилась с Европейской фондовой биржей. Наряду с ними, упоминается внебиржевой рынок акций NASDAQ, где курсируют ценные бумаги компаний, занятые разработкой высоких технологий. Биржи США по праву считаются олицетворением могущества и успеха, они никому не уступают первенство по рыночной капитализации.

- Tokyo Stock Exchange – Токийская фондовая биржа. Проигрывает только нью-йоркской. Считается одной из старейших бирж – она была основана в конце девятнадцатого века. На нее приходится более 80% всего биржевого оборота Японии.

- London Stock Exchange – Лондонская фондовая биржа. Характеризуется высокой интернациональностью – более 50% всех операций приходятся на международную торговлю акциями. Биржа еще и самая старинная – ее история началась в середине шестнадцатого века.

- Московская биржа. Пожалуй, пока преждевременно включать ее в топ самых-самых, хотя статистика января 2017 года и показала отличную динамику как общих торгов (рост на 4% по сравнению с 2016 годом), так и рост отдельных рынков.

Московская биржа ведет свое начало с 1992 года и задумывалась как площадка для валютных аукционов. В 2011 году она объединилась с РТС и получила свое современное название. О прошлом наименовании – Московская межбанковская валютная биржа – напоминает ежедневно транслируемые в новостях индексы ММВБ, отражающие поведение рынка через усредненное значение изменения цен на акции.

Профессиональные и непрофессиональные участники финансового рынка

Участников финансового рынка очень много — к ним относятся все люди, компании и организации, которые, любым образом, связаны с биржами и рынками. Делятся все участники на такие категории:

- профессиональные;

- непрофессиональные.

Самая небольшая категория — профессионалы. К ним относятся несколько типов участников:

- брокеры;

- дилеры;

- управляющие компании;

- депозитарий;

- организатор торгов;

- клиринговый центр.

Такие участники оказывают услуги другим участникам биржи, как профессиональным, так и не профессиональным, на компетентной и коммерческой основе. Их компетенцию и профессионализм удостоверяет лицензия, выданная регулятором финансовых рынков. В РФ — это Центробанк. Лицензия может быть отозвана, после чего, участник теряет право на самостоятельную работу на бирже.

Причем торговлей на бирже занимаются только первые три участника — дилеры, брокеры и управляющие компании. Остальные являются клиентами этих компаний и помогают им осуществлять свою деятельность.

Непрофессиональных участников же гораздо больше. Такими являются:

- рейтинговые агентства;

- коммерческие банки;

- аудиторы;

- ИТ-компания, создающие ПО для биржи;

- информационные агентства.

Для таких участников если и нужна лицензия, то выдает ее не центральный банк, а другие регуляторы.

Далее речь пойдет только о профессиональных участниках, которые напрямую влияют и участвуют в жизни рынков и бирж.

Регулирование ключевой ставки

Ключевая ставка – главный инструмент денежно-кредитной политики Банка России. К ней приравниваются минимальная процентная ставка на аукционах РЕПО Банка России на срок одна неделя или максимальная процентная ставка на депозитных аукционах Банка России на срок одна неделя. Ключевая ставка устанавливается Советом директоров Банка России восемь раз в год.

Изменяя ключевую ставку, Банк России воздействует на краткосрочные ставки денежного рынка, а через них – на весь спектр процентных ставок в финансовом секторе экономики по всей длине кривой доходности (от процентных ставок по рыночным облигациям до ставок по депозитам и кредитам банков).

При повышении учетной ставки спрос на кредиты ЦБ со стороны коммерческих банков падает, что вызывает рост ставок по кредитам и сокращение их предложения. Ставки депозитов в этом случае растут, поскольку возможности банков получить финансирование другими способами сокращаются. Таким образом, повышение процентных ставок стимулирует сбережения, ослабляет кредитную активность, ограничивая, таким образом, спрос на товары и услуги и сдерживая инфляционное давление.

Если ЦБ уменьшает учетную ставку, спрос коммерческих банков на кредиты ЦБ возрастает, это расширяет предложение денег в стране и снижает их стоимость для заемщиков. При этом снижаются ставки по депозитам, так как у банков уменьшается потребность в привлечении средств населения и корпоративных клиентов. Снижение процентных ставок оказывает стимулирующее влияние на внутренний спрос, создавая мотивацию к сокращению сбережений и повышая доступность кредита. Таким образом, воздействуя через процентные ставки на спрос на товары и услуги, центральный банк оказывает влияние на темпы роста цен в экономике. Повышение или снижение процентных ставок также отражается на динамике курса национальной валюты.

1.2 Понятие капитала, структура капитала

Капитал — это ресурс, создаваемый с целью производства экономических благ. Капитал можно, прежде всего, разделить на (физический) материально-вещественный, денежный и невещественный.

Невещественный (незримый) капитал — знания, умения и информация, которые могут быть использованы для производства благ и их продажи (патенты, лицензии, авторские права, человеческие навыки, торговая марка и пр.).

Невещественный капитал иначе называется человеческим и, по сути своей, он является разновидностью трудовых ресурсов. Поэтому под капиталом как таковым обычно подразумевают материальный — физический капитал.

Денежный капитал — это временно свободные денежные средства, которые не могут быть сразу использованы для получения прибыли.

Физический (материально-вещественный) капитал — это совокупность материальных благ особого рода (здания, сооружения, машины, сырье и т.п.), которые используются в производстве товаров и услуг с целью получения дохода. Физический капитал разделяется на основной капитал и оборотный.

Основной капитал — часть активов предприятия, вложенная в основные средства, незавершенные долгосрочные инвестиции, нематериальные активы, долгосрочные финансовые вложения. Основной капитал участвует в процессе производства в течение длительного времени (как правило, больше одного года) и постепенно, частями переносит свою стоимость на стоимость готовой продукции.

Источники финансирования основного капитала подразделяются на собственные средства хозяйствующего субъекта и заёмные.

Оборотный капитал целиком расходуется в течение одного производственного цикла (от начала производства благ до выпуска готовой продукции). Оборотный капитал тратится на приобретение средств для каждого цикла: сырья, основных, вспомогательных материалов труда и т.п.

Капиталом являются и денежные средства, которыми обладает фирма или потребитель. Денежные средства, на которые потребитель, например, может приобрести необходимые блага для последующего потребления, а фирма — ресурсы для производства благ.

Деньги (или финансовый капитал) могут, как находиться в собственности потребителя или фирмы, так и берутся взаймы, то есть представляют собой заемный капитал.

Заёмный капитал (кредит) — денежные средства, которые могут быть предоставлены фирме (потребителю) в пользование на строго фиксированное время и под установленную в договоре займа плату.

Примером займа для потребителя может быть потребительское кредитование, покупка в рассрочку. Принципиальное отличие заёмного капитала состоит в том, что он непременно должен быть возвращён, причём с определённой платой за его предоставление и использование (процент).

Собственный капитал — денежные средства, предоставляемые фирме в обмен на право совладения её имуществом и доходами, обычно не подлежат возврату и приносят доход, зависящий от итогов работы фирмы.

Владельцы капитала безвозвратно отдают свои средства для использования их в деятельности фирмы и при этом становятся вкладчиками или, например, совладельцами фирмы. Собственный капитал предоставляется фирме без ограничения сроков пользования и без фиксации платы, которую владелец капитала (вклада, инвестиций) хотел бы получить взамен.

Инвестиции — это увеличение запаса капитала фирмы.

Заемные средства и инвестиции играют ключевую роль в современном бизнесе: одни контрагенты рынка берут денежные средства в займы и пускают их в оборот, чтобы получить прибыль, другие — дают в долг или инвестируют, чтобы в будущем получить больше (например, процент с этой прибыли). Благодаря вовремя вложенному финансовому капиталу запускается выгодное производство, строится бизнес. А на дальновидном инвестировании и кредитовании формируются новые финансовые капиталы.

Клиринговый центр

Такой участник предоставляет услуги по клирингу — взаимозачету по расчетам между участниками биржи. Посредник проводит сбор информации о заключенных сделках, определяет обязательства каждой стороны и проводит расчет между участниками путем взаимозачета с выплатой разницы. Таким образом клиринговая плата выступает независимым гарантом расчетов между участниками биржи.

Профессиональные участники финансового рынка — то сердце, которое вдыхает жизнь в торговлю. Именно с ними контактирует трейдер в процессе своей работы на бирже. Как именно коммуницировать с такими участниками больше рассказываться в статьях блога Школы трейдинга.

Брокеры

Брокер — лицензированный профессиональный участник биржи. Основная задача брокера — посредничество между биржей и частными трейдерами — физическими и юридическими лицами.

Для выполнения этих задач брокер принимает и размещает заявки клиентов на заключение сделок по покупке-продаже, заключает договора по сделкам клиентов. Работает брокер от имени и за счет клиента. В некоторых случаях и по предварительной договоренности, может работать от своего имени и за счет клиента.

Дополнительно, с разрешения клиента и после подписания договора, брокер может использовать средства и активы, выплачивая клиенту проценты или льготы клиенту за такой займ.

Кроме этих основных задач, брокеры в России выполняют еще и роль налогового агента. То есть брокер подает в фискальные органы отчеты о сделках клиентов и высчитывают налоги по результатам работы трейдера.

На Московской бирже коммуникация с брокерами проходит с помощью таких каналов связи:

- телефон — это уже не основной, а скорее резервный канал связи, на случай отсутствия доступа к торговому терминалу. В случае загруженности линий, время ожидания ответа оператора может составить несколько минут;

- торговый терминал на ПК — специальная программа, имеющая богатый функционал для подачи заявок на сделку, отслеживания рынка, проведения технического анализа. Таких программ много, но отличия между ними минимальны, и трейдеру не всегда заметны, потому какой именно терминал использовать — дело личного вкуса;

- мобильное приложение — тоже терминал, с похожим функционалом, как и на ПК, но предназначенный для работы на мобильных устройствах — смартфонах, планшетах.

Брокеры наиболее важны для частных трейдеров — именно через брокера будет происходить все общение с биржей, именно от компетенции брокера и уровня его работы будет зависеть результат работы трейдера

Важно так же качество предоставляемой брокером связи с биржей — скорость информации часто решает очень много в трейдинге

Потому выбор брокера — важнейший шаг трейдера, перед выходом на биржу.

Что такое финансовые рынки

Финансовые рынки играют жизненно важную роль в обеспечении бесперебойной работы капиталистической экономики путем распределения ресурсов и создания ликвидности для предприятий и предпринимателей.

Рынки позволяют покупателям и продавцам легко торговать своими финансовыми активами. Финансовые рынки создают ценные бумаги, которые обеспечивают доход для лиц/компаний с избыточными средствами (инвесторы/кредиторы), и делают эти средства доступными для тех, кто нуждается в дополнительных деньгах (заемщиков).

Фондовый рынок – это всего лишь один из видов финансового рынка. Финансовые рынки создаются путем покупки и продажи многочисленных типов финансовых инструментов, включая акции, облигации, валюты и деривативы. Финансовые рынки в значительной степени полагаются на информационную прозрачность, чтобы гарантировать, что рынки устанавливают эффективные и приемлемые цены. Рыночные цены ценных бумаг могут не указывать на их внутреннюю стоимость из-за макроэкономических факторов, таких как налоги.

Некоторые финансовые рынки являются небольшими с небольшой активностью, а другие, например, Нью-Йоркская фондовая биржа (NYSE), ежедневно торгуют ценными бумагами на триллионы долларов.

Рынок акций (фондовый) – это финансовый рынок, который позволяет инвесторам покупать и продавать акции публично торгуемых компаний. Первичный фондовый рынок – это место, где продаются новые выпуски акций, называемые первичными публичными предложениями (IPO). Любая последующая торговля акциями происходит на вторичном рынке, где инвесторы покупают и продают ценные бумаги, которыми они уже владеют.

Цены на ценные бумаги, торгуемые на финансовых рынках, не обязательно могут отражать их истинную внутреннюю стоимость.

Коэффициенты фондового рынка

Их можно классифицировать следующим образом:

- норма валового дивиденда,

- покрытие дивиденда,

- прибыль на акцию,

- цена/прибыль,

- рыночная капитализация,

- активы на акцию.

Можно понять человека, работающего в дочерней фирме или филиале котируемой компании и считающего, что фондовые показатели не имеют отношения к его работе. Такой же точки зрения может придерживаться и владелец частной компании. Оба они ошибаются, хотя и по разным причинам.Людям, работающим в котируемых компаниях, необходимо знать, по каким критериям оценивается деятельность их компаний, а также последствия неадекватных итогов этой деятельности, таких как угроза поглощения и риск существенного сокращения рабочих мест.Владельцу частной компании фондовые коэффициенты дают представление об уровне, позволяющем претендовать на включение в листинг биржи, либо о сумме, которую покупатель может предложить за его компанию.На первый взгляд, даже названия различных показателей выглядят пугающе сложно: норма валового дивиденда, покрытие дивиденда, прибыль на акцию, цена/прибыль, рыночная капитализация и активы на акцию звучат как иностранный язык. В действительности все иначе. Однажды объясненные, эти коэффициенты становятся простыми для понимания и расчета. О каждом из них будет последовательно рассказано ниже, а затем дается практический пример для иллюстрации вычислений.

Покрытие дивиденда (Dividend cover)

Покрытие дивиденда показывает, во сколько раз прибыль после уплаты налогов, приходящаяся на обыкновенные акции, превышает, или «покрывает», выплаченный валовой дивиденд. В данном случае под словом «прибыль» (earnings) имеется в виду прибыль после уплаты налогов, приходящаяся на обыкновенные акции материнской компании, без учета экстраординарных статей.Покрытие дивиденда может рассматриваться как показатель «запаса прочности», обеспечиваемого превышением дохода над валовым дивидендом. Если покрытие дивиденда равняется 1,0, это означает, что весь чистый доход, то есть прибыль после уплаты налогов, был потрачен на выплату дивидендов акционерам. Если покрытие дивиденда меньше 1,0, что иногда случается, то в действительности акционерам выплатили часть капитальной стоимости их акций, замаскированную под дивиденд. Это может быть сознательным решением правления, столкнувшегося с неутешительной прибылью по итогам года, и намеренного продемонстрировать уверенность в будущем путем сохранения того же уровня дивидендных выплат в центах на одну акцию, который был в предыдущем году.Послание, которое стоит за таким решением, заключается в следующем: «Не волнуйтесь, в будущем году спад не продолжится». Однако в действительности это означает, что для сохранения уровня дивидендных выплат компании, возможно, потребовалось увеличить овердрафт и новый финансовый год ей придется начать с возросшим бременем процентных платежей на счете прибылей и убытков.Для любой компании важнейшим источником финансирования является нераспределенная прибыль, остающаяся после уплаты корпоративного налога и приемлемых дивидендов акционерам. Котируемой компании следует ориентироваться на выплату достойного дивиденда и при этом иметь коэффициент покрытия выше 2,0, то есть больше прибыли должно оставаться в компании для финансирования роста и развития, чем выплачиваться акционерам в качестве дивиденда.

Структура финансового рынка

Финансовый рынок состоит из двух частей: это денежный рынок и рынок капиталов.

Рынок капиталов

В свою очередь охватывает среднесрочные и долгосрочные кредиты, акции и облигации. Данный рынок является важнейшим источником долгосрочных инвестиций для корпораций, банков и даже правительств. Основная функция рынка капиталов – обеспечение долгосрочных потребностей в финансовых ресурсах. Рынок капиталов подразделяется на фондовый рынок и рынок среднесрочных и долгосрочных банковских кредитов.1. Рынок ценных бумаг (фондовый) обеспечивает распределение финансовых средств между участниками экономических отношений путем выпуска ценных бумаг, которые обладают своей собственной стоимостью, что дает возможность покупать, продавать и погашать их.2. Рынок среднесрочных и долгосрочных кредитов обеспечивает выдачу заемных средств разным компаниям, использующим их для расширения основного капитала. Как правило, займы такого типа предоставляются инвестиционными банками в большей мере, чем коммерческими.

Как заработать на фондовом рынке?

Фондовый рынок характеризуется тем, что на нем имеются большие возможности для заработка компаний, которые владеют или готовы приобрести ценные бумаги. Участники такого рынка имеют возможность использовать самые разные стратегии, но им можно будет пользоваться только тремя торговыми направлениями.

Инвестиции в ценные бумаги

Валютный рынок предлагает заработать путем использования спекулятивных методов. Благодаря рынку ценных бумаг имеется возможность при помощи финансовых инструментов получать стабильный доход. Некоторые опытные участники финансового рынка советуют для получения большей прибыли стараться совмещать инвестиции и трейдинг. Таким образом, часть акций, например, можно продать, а часть оставить для получения пассивной прибыли.

Спекуляция на ценных бумагах

Спекулянты стремятся заработать как можно больше на данный момент. Они не интересуются возможность получения пассивного дохода в долгосрочной перспективе. Они стремятся покупать ценные бумаги за меньшую стоимость, а продавать за более высокую. Иногда это стратегия Форекс или трейдеров, сотрудничающих с другими брокерами. Большая часть современных участников рынка предпочитают заключать краткосрочные или среднесрочные сделки.

Продажа акций и облигаций

Этот метод является оптимальным для компаний, которые хотят привлекать капитал путем совершения сделок с ценными бумагами. Этот вид заработка изначально был создан для них. В некоторых случаях компаниями используется фондовый рынок для того чтобы сделать риски по сделкам меньше.

Особый юридический статус и полномочия Банка России как надзорного органа и эмиссионного центра

Центральный банк РФ (Банк России) как мегарегулятор финансового рынка осуществляет государственное регулирование и надзор над деятельностью кредитных и некредитных финансовых организаций, страховых компаний, микрофинансовых организаций (МФО), ломбардов, профессиональных участников рынка ценных бумаг (брокеров, дилеров, депозитариев, доверительных управляющих, регистраторов, организаторов биржевой торговли, клиринговых организаций), формированием и инвестированием пенсионных накоплений, бюро кредитных историй, (БКИ), страховых актуариев, аудиторов, коллекторов, рейтинговых агентств, предприятий кредитной кооперации, форекс-дилеров.

Центральный банк РФ принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их. Также Центральный банк РФ лицензирует и ведет государственные реестры субъектов рынка ценных бумаг и товарного рынка, профессиональных участников рынка ценных бумаг, принимает решения о государственной регистрации негосударственных пенсионных фондов (НПФ). Статус, цели деятельности, функции и полномочия Центрального банка РФ определяются статьей 75 Конституции РФ, федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

«Таким образом, он выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения, в том числе, в сфере валютной политики».

В соответствии со статьей 3 Федерального закона «О Центральном банке Российской Федерации (Банке России)» целями деятельности ЦБ являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы; развитие финансового рынка Российской Федерации; обеспечение стабильности финансового рынка Российской Федерации.

«Объем денежных средств в обращении является одним из ключевых инструментов государственной экономической политики. Избыточная денежная масса может привести к недопустимо высокому уровню инфляции, а недостаточная – к тому, что в стране возникнет кризис неплатежей, порождающий денежные суррогаты и падение экономического роста. Именно поэтому эмиссионная функция центрального банка является одной из самых главных».

Центральный банк РФ во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику.

При этом свои полномочия Центральный банк РФ осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. В своей деятельности Центральный банк РФ подотчетен Государственной Думе РФ, которая назначает на должность и освобождает от должности председателя и членов совета директоров Центрального банка РФ. «По своему уровню в системе власти Банк России сопоставим с Правительством РФ. Хотя он во многом и выполняет государственные властные функции, но не является органом исполнительной власти. Председатель Банка России назначается Государственной Думой по представлению Президента РФ. Банк России наделен самостоятельностью, независим от Правительства и никому не подчинен».

Хотя Центральный банк РФ не является органом государственной власти, в его полномочия входит применение мер государственного принуждения. В частности, Центральный банк РФ может ограничивать, приостанавливать и прекращать деятельность финансовых организаций в случае нарушения ими установленных правил и нормативов.

Сноски:

Защита прав потребителей финансовых услуг / М. Д. Ефремова, В. С. Петрищев, С. А. Румянцев и др. – М.: Инфра-М, 2010. – с. 29.

Защита прав потребителей финансовых услуг / М. Д. Ефремова, В. С. Петрищев, С. А. Румянцев и др. – М.: Инфра-М, 2010. – с. 139.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 148.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 148.

Защита прав потребителей финансовых услуг / М. Д. Ефремова, В. С. Петрищев, С. А. Румянцев и др. – М.: Инфра-М, 2010. – с. 86.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 148.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 154.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 154.

Деловая журналистика / А. В. Афанасьева, М. В. Блинова, Д. А. Борисяк и др. – М.: МедиаМир, 2012. – с. 150.

Защита прав потребителей финансовых услуг / М. Д. Ефремова, В. С. Петрищев, С. А. Румянцев и др. – М.: Инфра-М, 2010. – с. 24.

Защита прав потребителей финансовых услуг / М. Д. Ефремова, В. С. Петрищев, С. А. Румянцев и др. – М.: Инфра-М, 2010. – с. 24