Форма сзв‑м: как заполнить и сдать форму для ежемесячной отчетности в пфр

Содержание:

Содержание и назначение формы СЗВ-М

Формат отчетного документа с данным условным обозначением вводился постановлением № 83п от 01.02.2016. Отчитываться по этой форме обязаны все категории страхователей, у которых имеются работники. В их числе: организации со своими подразделениями, ИП, а также лица, занимающиеся частной практикой по части адвокатуры, нотариата и т. д.

Важный фактор — документальное оформление трудовых отношений. Т. е. организация может не вести деятельность, но при наличии хотя бы одного оформленного работника должна подавать «нулевой» отчет ПФР. Характер договора роли не играет. Это может трудовой либо гражданско—правовой договор. Сам факт заключения подобных соглашений свидетельствует об оформлении трудовых отношений.

К примеру, если с единственным директором (учредителем) оформлено трудовое соглашение, ему выплачивают зарплату, то СЗВ-М составляется и сдается. В то же время фонд должен будет принять за ноябрьский период текущего года отчет, в котором отображен один директор, но с ним не заключался договор.

Актуальный бланк СЗВ-М — это страница Его структура включает 4 позиции. Три из них — рядовая часть документа, а четвертая представляет собой таблицу. Настоящий формат одинаково действителен для электронного и бумажного варианта отчета.

Основные составляющие бланка — сведения о застрахованных лицах, период, за который страхователь отчитывается, и реквизиты обязанного лица. Документ может принимать следующие формы:

- исходная (версия первого отчета, сдаваемого за конкретный период первый раз);

- дополняющая (версия уточняющего отчета, дополняется и сдается после первого документа);

- отменяющая (версия отчета, которая представляется с целью аннулирования ранее поданных сведений).

Исходная форма документа сдается по месту регистрации до 15 числа месяца, следующего сразу после отчетного. Этот последний срок сдачи отчетности утвержден ФЗ №27 и действует с 2017 года. К примеру, за ноябрьский период СЗВ-М сдается до 15 декабря. За последний месяц 2017 года декабрь страхователи отчитываться будут до 15 января следующего года.

Дополняющая и отменяющая версии носят уточняющий характер, посему ограничений по срокам их сдачи не имеется. Бухгалтер самостоятельно решает, когда возникает необходимость в их подаче

Следует принять во внимание, что сдача документа после указанного выше 15 числа может повлечь за собой привлечение к административной ответственности

Крайний срок подачи СЗВ-М с 2021 года не изменится. Так, за январский период уже нового года отчет страхователям нужно будет сдать до 15 февраля.

С 2017 года наниматель обязан будет выдать работнику копию СЗВ-М по требованию либо при его увольнении. В стандартном случае копия данного документа по обращению выдается за 5 дней. При увольнении ее отдают в день расторжения договора либо на дату увольнения

Следует принять во внимание, что наниматель должен выдать не копию всей формы, а лишь выписку по конкретному увольняемому (обратившемуся) человеку

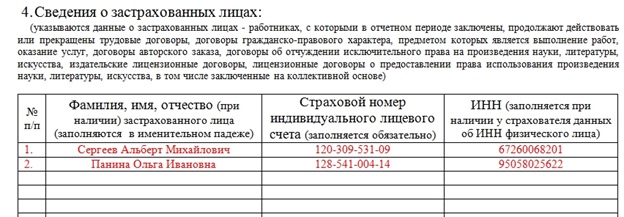

Раздел 4. Сведения о застрахованных лицах

Данный раздел представляет собой список застрахованных лиц, на которых сдаются сведения. В отношении каждого работника нужно указать:

- ФИО (отчество указывается при его наличии);

- СНИЛС (указывается обязательно);

- ИНН (указывается в том случае, если страхователю известен этот номер).

Например, если у страхователя в отчетном периоде было всего два работника, то раздел 4 формы СЗВ-М будет выглядеть так:

Обратите внимание: в пояснениях к форме СЗВ-М не говорится о том, что в незаполненные поля формы следует вписать прочерки. Таким образом, если страхователь не имеет сведений об ИНН работника, то соответствующую графу нужно оставить пустой

В пояснении к разделу 4 формы СЗВ-М сказано, что в данный раздел вносятся сведения о работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, а также гражданско-правовые договоры (на выполнение работ, оказание услуг и другие виды договоров, с выплат по которым перечисляются взносы в ПФР)

Елена Кулакова обращает внимание, что в этом пояснении обязанность страхователя представить сведения на работника никак не связывается с фактом перечисления этому работнику каких-либо выплат в отчетном периоде. Поэтому в раздел 4 формы СЗВ-М следует включить данные на всех сотрудников, у которых в отчетном периоде имелись действующие трудовые договоры со страхователем

В том числе, сведения нужно указать и на тех сотрудников, которые не получали выплат (например, были в отпуске без сохранения заработной платы или в отпуске по уходу за ребенком). По этой же причине в ежемесячные отчеты СЗВ-М необходимо вписывать данные о всех работниках, оформленных по договорам гражданско-правового характера, даже если вознаграждения по ним выплачиваются не каждый месяц.

А как быть, если страхователь в отчетном месяце перечислил премию или другую выплату уволенному работнику, трудовой договор с которым был расторгнут до начала отчетного периода? Если следовать пояснению к разделу 4 формы СЗВ-М, то сведения на такого работника включать в отчет не нужно.

Также может возникнуть вопрос о том, надо ли сдавать «пустую» ежемесячную отчетность, если в компании числится только один директор (он же единственный учредитель), с которым не заключен трудовой или гражданско-правовой договор? Елена Кулакова считает, что в этом случае представлять СЗВ-М не надо. Дело в том, что сведения о ФИО и СНИЛС работников заполняются обязательно. Никаких прочерков или пробелов в полях, предназначенных для отражения этих данных, быть не должно. Следовательно, если нет ни одного действующего договора с работником (а значит, и основания для заполнения раздела 4 формы СЗВ-М), то отчетность не сдается.

Кроме этого следует обратить внимание на формат, необходимый для сдачи СЗВ-М в электронном виде (он утвержден распоряжением правления ПФР от 07.12.16 № 1077п). Форматом предусмотрено, что в списке застрахованных лиц (то есть, в разделе 4) должна иметься хотя бы одна запись со сведениями о сотруднике

Это также подтверждает, что сдавать «пустую» отчетность не нужно.

Минтруд м ПФР утверждают, что форму СЗВ-М на директора-единственного учредителя нужно сдать (см. «СЗВ-М на директора: ПФР требует сдавать отчеты даже за тех директоров-учредителей, с которым нет трудового договора»).

Законодательная база

Все вопросы относительно персонифицированного учета, а также порядок и сроки подачи отчетности в рамках такого учета, регламентируются законом 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе ОПС». Согласно ст. 17 данного акта, для страхователей предусматривается штраф за несвоевременную подачу отчета СЗВ-М.

Помимо этого, законом также предусматривается и порядок, по которому привлекаются к ответственности нарушители. Данный алгоритм включает в себя следующие этапы:

- В случае допущенного нарушения, должностным лицом Пенсионного фонда будет составлен акт. Данные документы предлагается подписать страхователю. В случае его отказа, в акте указывается соответствующая пометка.

- Подготовленный акт в срок до 5 дней вручают страхователю. Отправка возможна в электронном виде, либо по почте. Во втором случае датой получения письма будет считаться 6-й день с момента его отправки.

- В течение 15 дней с даты получения от ПФР акта, компания может составить в письменном виде возражения о своем правонарушении. К ним необходимо приложить копии документ, подтверждающих отсутствие вины страхователя. К примеру, отчет компанией был своевременно отправлен то почте, то к возражению следует приложить опись со штампом почты, в которой числится дата отправки отчета в ПФР.

- ПФР рассматривает возражения страхователя в течение 10 дней. Иногда на это может уйти до 1 месяца. После этого выносится окончательное решение о том, будет ли страхователь привлечен к ответственности или нет.

- В течение 5 дне с момента принятия решения ПФР, оно выдается страхователю в письменном виде. Порядок вручения решения будет таким же, как и акта. То есть, страхователь может получить уведомление лично в фонде, по почте или через каналы связи.

- Данное решение ПФР может быть обжаловано только в вышестоящим органе ПРФ. На это у страхователя есть 3 месяца. В силу решение вступает только спустя 10 дней с момента его вручения страхователю. Таким образом, если решение направлено по почте, то датой вручения считается 6 день с момента отправки письма. Причем не будет иметь значение, получено письмо страхователем или нет.

- Вместе с решением или в течение 10 дней ПФР также направит в адрес страхователя требование об уплате штрафа. Срок, в который страхователь обязан его уплатить будет указан в этом документе. Однако, этот срок не должен быть меньше 10 дней с момента вручения требования.

- В случае неуплаты данного штрафа в установленный срок, штраф будет взыскан с расчетного счета страхователя в принудительном порядке.

Таким образом, страхователю, несвоевременно предоставившему отчет СЗВ-М, будет выставлены следующие документы:

- Акт о нарушении.

- Решение о привлечении страхователя к ответственности.

- Требование об уплате штрафа.

Законодательство по штрафам

В соответствии со ст. 17 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 г. № 27-ФЗ при нарушении работодателями порядка представления информации на них налагается административная ответственность.

В ст. 17 внесены нововведения на основании Федерального закона от 16.12.2019 г. № 436-ФЗ, а именно норма закона дополнена пунктом 21. В соответствии с ним работодатели либо их должностные лица несут ответственность, если сведения не предоставлены в установленные сроки либо предоставлены, но не в полном объеме либо они являются недостоверными. Данный пункт ст. 17 начал действовать с 1 января 2020 г.

Работодатели привлекаются к ответственности, если они нарушают порядок представления сведений о трудовой деятельности, указанных в ч. 2.1 ст. 6 Закона № 27-ФЗ. К ним относится вся информация, которая отражает кадровые изменения по конкретному сотруднику.

Именно такие данные нужно отражать в СЗВ-ТД — новом отчете, необходимом для ведения трудовых книжек в электронном виде. Если же эти сведения не представить в ПФР, работодателя ждет административная ответственность, зафиксированная в ст. 5.27 КоАП РФ. Штраф выписывает Пенсионный фонд, а, кроме того, он имеет право передать в Государственную инспекцию по труду через единую электронную систему взаимодействия госорганов сведения о выявленных нарушениях.

Самые частые вопросы, которые мы решаем в течении 1 часа:

- При проверке возникает ошибка 30,40, 50

- Не получается отправить отчет, не формируется отчет

- Не нужный, уволенный сотрудник попал в отчет

- Приведем в порядок справочники и документы по сотрудникам, для корректного заполнения электронных трудовых книжек

- Проверим и синхронизируем записи в документах Прием на работу, Кадровое перемещение, Увольнение и др.

- Подключим к электронным трудовым книжкам

Получить консультацию Заказать настройку СЗВ

Ответственность за непредставление СЗВ-ТД в 2020 г.

При нарушении сроков сдачи СЗВ-ТД штраф согласно ст. 17 Закона № 27-ФЗ составляет 500 руб. в отношении каждого застрахованного лица, на которое не представлены сведения.

В соответствии со ст. 5.27 КоАП РФ на работодателей также налагается ответственность за нарушение порядка представления СЗВ-ТД в 2020 г.:

- предупреждение или 1 000 — 5 000 руб. для должностных лиц;

- 1 000 — 5 000 для ИП;

- 30 000 — 50 000 руб. для юридических лиц.

Если работодатель повторно нарушит требование законодательства (в течение календарного года), ответственность ужесточается:

- 10 000 — 20 000 руб. или дисквалификация на 1-3 года для должностных лиц;

- 10 000 — 20 000 руб. для ИП;

- 50 000 — 70 000 руб. для юридических лиц.

Возможна ситуация, когда работодатель вовремя сдаст СЗВ-ТД и представит достоверную информацию, но все равно будет оштрафован госорганами. Дело в том, что он может нарушить требование о формате представления отчета — передать его в бумажной форме вместо электронной. И в этом случае предусмотрен штраф согласно ч. 4 ст. 17 Закона № 27-ФЗ, а именно 1 000 руб.

Остались вопросы в какой программе формировать форму СЗВ-ТД? Закажите бесплатную консультацию наших специалистов!

Управление проектами в 1С Документооборот

Электронная почта в 1С Документооборот

Какова расшифровка аббревиатуры СЗВ-М?

В тематических интернет-сообществах идут горячие споры о том, какая у формы СЗВ-М расшифровка.

Важно! Начиная с отчета за май 2021 действует новая форма СЗВ-М (утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п)

Скачать ее и прочитать об изменениях подробнее можно здесь.

Чаще всего встречающиеся варианты:

- сведения о заработке (вознаграждении), подаваемые ежемесячно;

- сведения о застрахованных (входящие), сдаваемые ежемесячно, с пояснениями аббревиатуры:

- «В» — входящие сведения (подаются в ПФР); для кодировки исходящих от ПФ документов используется буква «И»;

- «М» — указывает на периодичность сдачи отчетности, т. е. ежемесячно.

И если первый вариант расшифровки даже по смыслу не относится к форме СЗВ-М (сведения о вознаграждении работников она не содержит), то второй вроде бы не является ошибочным, поскольку несет смысловую нагрузку отчета и совпадает с названием формы, указанным в утвердившем ее документе.

Но, по сути, и он не является аббревиатурой, а лишь условным обозначением, т. е. унифицированным и утвержденным документами ПФР кодом.

Об обязательных реквизитах в имени файла отчета читайте в статье «Код территориального органа ПФР для СЗВ-М».

Если внимательно просмотреть инструкцию, в таблице «Перечень форм документов персучета» названия отчетов располагаются в графе «Условное обозначение». Да и анализ соотнесения граф «Наименование формы» и «Условное обозначение» не даст нам подтверждения того, что названия форм ПФР составлены путем аббревиации.

Сравним:

- СЗВ-М «Сведения о застрахованных лицах»;

- АДВ-3 «Заявление о выдаче дубликата страхового свидетельства»;

- АДИ-7 «Страховое свидетельство обязательного пенсионного страхования» (документ, выдаваемый ПФР, — с буквой «И» в обозначении).

Таким образом, очевидно, что в самой инструкции Пенсионным фондом закреплены условные обозначения (коды), определяющие особенности отчетности, соответствующие определенным формам персучета и никак жестко не связанные с их наименованиями. Чему можно найти подтверждение в основах архивного дела.

- «Как заполнить отчет СЗВ-М»;

- «Отражаем в СЗВ-М отпуск за свой счет»;

- «Заполнение формы СЗВ-М и договор подряда»;

- «Можно ли СЗВ-М отправить (сдать) по почте?»,

а также наш чек-лист.

Если вы опоздали с отчетом, посмотрите Обзор от КонсультантПлюс. Возможно, вы найдете в нем аргументы, которые помогут вам снизить сумму штрафа. Пробный полный доступ к правовой системе можно получить бесплатно.

На кого заполняется СЗВ-М в 2020 году

Да нужно, так как трудовой договор действовал в отчетном периоде, пусть даже и один день.

Договор с работником расторгнут в мае, но последние выплаты прошли в июне, необходимо ли вносить данного сотрудника в СЗВ-М за июнь?

Нет, не нужно. Если договор в отчетном периоде не действовал (даже если были выплаты) сотрудник в отчет не включается.

Работник в июне находился в неоплачиваемом отпуске, на рабочем месте отсутствовал, выплаты ему не производились. Нужно ли его включать в СЗВ-М?

Да, нужно, так как договор с ним не прекращен и действовал в отчетном периоде.

Нужно ли составлять СЗВ-М если организация только открылась, учредитель и директор — одно и тоже лицо и трудовой договор с ним не заключался?

До марта 2018 года ПФР разрешал организациям с единственным учредителем, не имеющим других сотрудников, не сдавать СЗВ-М.

Свою позицию Минтруд объяснил тем, что трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению его работодателя в случае, когда трудовой договор надлежащим образом не оформлен.

Нужно ли сдавать отчет, если в организации несколько учредителей, и на одного из них возложены функции гендиректора, но без заключения трудового договора?

Да, нужно (Письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Необходимо ли сдавать СЗВ-М на председателей некоммерческих организаций: СНТ, ДНТ и др.?

Да, нужно, но только если председатель НКО получает за выполняемую им работу вознаграждение.

Начиная с мая 2018 года СЗВ-М необходимо сдавать на председателя садоводческого, огороднического или дачного некоммерческого товарищества, председателя гаражного потребительского кооператива или ТСЖ (при отсутствии заключенного трудового или гражданско-правового договора).

При этом положения, предусматривающие деятельность председателя на общественных началах, должны быть прописаны в Уставе организации. Для освобождения от обязанности сдачи СЗВ-М в Пенсионный фонд необходимо предоставить этот учредительный документ.

Нужно ли сдавать СЗВ-М общественным организациям (политическим партиям и профсоюзам)?

Зависит от того, заключены ли договора с сотрудниками.

Отчет необходимо сдавать, если между общественной организацией и ее сотрудниками заключены трудовые или гражданско-правовые договоры. Если их нет, СЗВ-М не сдается.

В каких случаях нужно сдавать СЗВ-М организациям, осуществляющим благотворительную деятельность?

Отчет сдается данными организациями, только если они возмещают волонтерам (добровольцам), в рамках заключенных с ними ГПД расходы на питание в размере, превышающем суточные.

Сдавать ли СЗВ-М в отношении иностранных работников?

Да, кроме высококвалифицированных специалистов.

Отчет СЗВ-М сдается на всех иностранных сотрудников, выплаты которых облагают страхвзносами на обязательное пенсионное страхование.

Иностранцы, в том числе апатриды, временно пребывающие на территории РФ и относящиеся к категории высококвалифицированных специалистов, не регистрируются в системе обязательного пенсионного страхования. В их отношении взносы на ОПС не платятся, и СЗВ-М, соответственно, не сдается.

Как сдают отчет обособленные подразделения (ОП)?

ОП обязано сдавать отчет, если имеет отдельный расчетный (или лицевой счет) и наделено полномочиями по выплате зарплаты. При заполнении отчета ОП указывают ИНН головной организации и свой КПП.

Сроки для уменьшения или отмены штрафа

Штраф не спишут с вашего счета на следующий же день после ошибки или просрочки СЗВ-М. По Закону у вас есть время (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ):

5 рабочих дней на исправление ошибки

с даты получения уведомления об устранении ошибок или отрицательного протокола приема СЗВ-М.

Исправлять ошибки, которые вы заметили раньше ПФР, можно в любое время (ст. 15 Федерального закона от 01.04.1996 № 27-ФЗ). Штрафа за это не будет.

Если пришло уведомление об устранении ошибок или частично положительный протокол, подайте дополняющую и (или) отменяющую СЗВ-М. Если пришел отрицательный протокол, подайте заново исходную форму с исправлениями. Исправите ошибку в 5-тидневный срок — штрафа не будет. Не уложитесь в срок — ПФР зафиксирует нарушение в акте. Акт составят и в том случае, если просрочили отчет.

15 рабочих дней на подачу письменных возражений в ПФР

с даты получения акта об обнаружении правонарушения.

ПФР может отменить штраф на основании письменных возражений, если нарушение произошло из-за технических неполадок у самого фонда. Например, вы сдали отчет вовремя, а ПФР принял с опозданием. В остальных случаях за уменьшением или отменой штрафа придется идти в суд.

В письменных возражениях распишите основания для отмены штрафа и приложите подтверждающие документы (например, квитанцию о приеме отчета оператором ЭО). Подать возражения можно почтой (ценным письмом с описью вложения), по ТКС или лично в ПФР.

3 месяца, чтобы обратиться в суд первыми

с даты получение решения ПФР о привлечении к ответственности.

Если сумма штрафа для вас значительная, обращайтесь в суд первыми. Так вы возьмете ситуацию «в свои руки» и не пропустите сроки.

Чтобы оспорить решение ПФР:

- Составьте исковое заявление о признании недействительным решения ПФР. В заявлении перечислите основания для снижения или отмены штрафа.

- Уплатите госпошлину 3000 руб. (п. 3 ст. 333.21 НК РФ). Если суд отменит штраф ПФР или уменьшит его размер, госпошлину вам вернут.

- Подайте в арбитражный суд по месту нахождения отделения ПФР, которое вынесло решение, исковое заявление с прилагаемыми документами (ст. 126 АПК РФ). Иск можно подать по почте, лично или через сайт «Мой арбитр».

До 3 лет, чтобы дождаться обращения в суд ПФР

Вы можете не подавать в суд первыми, а подождать, когда ПФР обратится в суд за взысканием штрафа.

- По штрафам менее 3000 рублей «ждать» иска ПФР придется 3 года (или, когда сумма всех пеней и штрафов превысит 3 000 рублей) (ч. 18-20 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

- По более крупным штрафам фонд может пойти в суд уже через 10 календарных дней с даты получения вами требования.

Выбирайте этот вариант, когда готовы расстаться с суммой штрафа, если «что-то пойдет не так». Например, вы рискуете пропустить сроки для обжалования штрафа, если вовремя не получите письма из суда. А по штрафам до 3000 рублей, скорее всего, вообще забудете за 3 года, в чем суть нарушения.

Чтобы оспорить штраф, отправьте в суд свои возражения или отзыв на заявление ПФР:

Если ПФР подал заявление о выдаче судебного приказа (только при сумме штрафа не более 100 тысяч рублей), направьте возражения — в течение 10 дней с даты получения копии судебного приказа (п. 3 ст. 229.5 АПК РФ).

В возражениях не обязательно расписывать основания, достаточно просто написать, что вы возражаете против применения приказа и просите его отменить. Тогда суд отменит приказ и ПФР придется обращаться в суд с заявлением о взыскании.

Если ПФР подал заявление о взыскании задолженности (при любой сумме штрафа), направьте в суд отзыв — в срок, указанный в определении суда о принятии к производству иска ПФР (ст. 131 АПК РФ). Копию определения суд направит вам почтой.

В отзыве на исковое заявление ПФР перечислите основания для снижения или отмены штрафа.

Как избежать штрафных санкций

Тем не менее имеется возможность избежать штрафа, потому что в налоговых органах отсутствует единое понимание порядка применения штрафных санкций. Если вы обнаружили ошибку в одном из своих старых отчетов, следует обратиться в управление ПФР и узнать их мнение по данному вопросу. Если ПФР примет отчет без применения санкций – сдавайте. Если же вам сообщат, что последует штраф, дождитесь, пока сотрудники фонда сами сопоставят СЗВ-М и РСВ-1, найдут ошибку и отправят в ваш адрес уведомление. В этом случае у вас будет две недели на то, чтобы исправить СЗВ-М и избежать штрафа.

Этот же документ устанавливает и конечные сроки сдачи отменяющей СЗВ-М. Отчет должен быть представлен в контролирующие органы до окончания отчетного периода. В противном случае на компанию будут наложены штрафные санкции на условиях, указанных выше.

Таким образом, любой организации выгодно исправить ошибки и представить отменяющую СЗВ-М в как можно более короткий период. Особенно это актуально в связи с тем, что по сведениям из этого отчета производится расчет индексации пенсий. И в том случае, если фонд переплатит пенсионеру, то в будущем он взыщет ущерб в размере, пропорциональном времени, прошедшем с момента ошибки.

Готовим возражение на штраф

Действия фонда не всегда могут быть законными: здесь играет роль человеческий фактор. Поэтому иногда штрафы не имеют реальных обоснований. В таких случаях всё решит суд, а чтобы положиться на его компетентность, необходимо подать иск.

Для составления вашего возражения на действия сотрудников страхового фонда рекомендуем придерживаться последовательности действий:

- Для начала ознакомьтесь с тем, что указал фонд в акте проверки. Если вы проигнорируйте этот документ, то и в суд не сможете подать;

- Проанализируйте обоснованность требования об уплате суммы штрафа за ошибки в фонд (если данные недостоверные, то соберите все необходимые доказательства, которые это подтвердят);

- В возражении укажите ваши аргументы в пользу отмены/снижения штрафа, а также не забудьте прикрепить сам отчёт;

- Составленное возражение отправляйте на рассмотрение суда.

Дополнения к СЗВ-М это не нарушение сроков подачи отчетности

Штраф за самостоятельное дополнение СЗВ-М неправомерен. Такой вывод содержится в определении Верховного суда РФ от 20.12.2019 г. № 306-ЭС19-23114.

Разберемся в этом подробно.

Отчет по форме СЗВ-М

Это ежемесячная отчетность в ПФР «Сведения о застрахованных лицах», которая введена для всех работодателей.

Форма отчета утверждена постановлением Правления ПФР от 01.02.2016 г. № 83п. Электронный формат данных сведений о застрахованных лицах утвержден постановлением Правления ПФР от 07.12.2016 г. № 1077П.

Отчет подают на работников, с которыми в отчетном месяце заключены, продолжают действовать или прекращены трудовые или гражданско-правовые отношения, предполагающие выплату вознаграждений, облагаемых страховыми взносами.

Что отражают в отчете

Непосредственно сведения о застрахованных лицах отражают в Разделе 4. Это таблица, где по каждому сотруднику нужно проставить:

- ФИО;

- страховой номер индивидуального лицевого счета;

- ИНН.

О. Сюда заносится информация о том, какой это отчет – исходный, дополняющий или отменяющий. Заполняется одним из кодов:

- исхд» — исходная форма, впервые подаваемая страхователем;

- «доп» — дополняющая форма, подаваемая с целью дополнения ранее принятых ПФР сведений о застрахованных лицах;

- «отмн» — отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений о застрахованных лицах.

Срок сдачи

Сведения на работников по форме СЗВ-М нужно сдавать не позднее 15 числа месяца, следующего за отчетным месяцем.

Если последний день срока приходится на выходной и (или) нерабочий праздничный день, то последним днем представления отчетности считается первый следующий за ним рабочий день.

Как штрафуют за опоздание?

Штраф за непредставление ежемесячной отчетности в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения. Так, например, если форма СЗВ-М будет сдана позже срока, а у страхователя работает 23 человека, то размер штрафа составит 10 500 рублей (23 чел. × 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника.

На практике часто встречается такая ситуация. Форма СЗВ-М сдана в срок. Через некоторое время работодатель добавляет «забытых» сотрудников и представляет дополняющий отчет. Однако ПФР считает, что отчетность в отношении этих работников сдана несвоевременно и начисляет штрафы.

В какой срок устранять ошибки без штрафа

Срок устранения страхователями несоответствий и ошибок в отчетах по форме СЗВ-М, предоставленных в ПФР по сроку до 15 числа месяца, составляет 5 рабочих дней со дня получения от фонда уведомления об ошибке. Если работодатель уложится в пятидневный срок и представит исправленный отчет, тогда он избежит штрафа.

Если работодатель представил дополняющую форму СЗВ-М по «забытым» работникам до того, как ПФР обнаружил ошибку в первоначальном отчете, штрафа быть не должно. Это подтверждает судебная практика:

- определения Верховного суда РФ от 20.12.2019 г. № 306-ЭС19-23114;

- определение Верховного суда РФ от 08.02.2019 г. № 301-КГ18-24864;

- постановление арбитражного суда Дальневосточного округа от 05.09.2019 г. № Ф03-3898/2019;

- постановление арбитражного суда Уральского округа от 19.12.2019 по делу № А07-9848/2019.

Таким образом, судьи отмечают, так как компания представила первоначальный отчет вовремя и свою ошибку обнаружила самостоятельно, то есть раньше сотрудников Пенсионного фонда, штрафные санкции неправомерны. Поэтому если в подобной ситуации сотрудники ПФР будут начислять штраф, обращайтесь в суд.

Разъяснения контролирующих органов

За период действия формы СЗВ-М контролирующие органы в лице ПФР, Минтруда и Минфина дали ряд разъяснений по вопросам заполнения и представления формы СЗВ-М (см. таблицу).

|

Вывод представителей контролирующих органов по вопросам представления формы СЗВ-М |

Реквизиты документа |

|

Работодатель обязан представлять отчетность по форме СЗВ-М в отношении застрахованных лиц, состоящих с данной организацией в трудовых отношениях, в том числе руководителей организаций, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества |

Письмо Минтруда России от 16.03.2018 № 17-4/10/В-1846 |

|

В случае осуществления сотрудниками работы на основании трудового договора отчетность по форме СЗВ-М должна представляться на всех работающих застрахованных лиц вне зависимости от фактического осуществления выплат и иных вознаграждений за отчетный период в пользу вышеуказанных лиц, а также вне зависимости от уплаты страховых взносов. В отношении застрахованных лиц, работающих по гражданско-правовым договорам, отчетность по форме СЗВ-М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам. У организаций, у которых отсутствуют застрахованные лица, с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, обязанность в представлении отчетности по форме СЗВ-М отсутствует |

Письма ПФР от 06.05.2016 № 08-22/6356, от 27.07.2016 № ЛЧ-08-19/10581, Минтруда России от 07.07.2016 № 21-3/10/В-4587 |

|

Вопрос о необходимости представления общественными объединениями отчетности по форме СЗВ-М зависит от факта наличия или отсутствия трудовых или гражданско-правовых отношений между общественными объединениями и их участниками, основанных на трудовых или гражданско-правовых договорах, на выплаты по которым начисляются и уплачиваются в ПФР страховые взносы на обязательное пенсионное страхование. |

Письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856 |

|

Страхователь вправе при выявлении ошибки в ранее представленных сведениях до момента обнаружения ошибки территориальным органом ПФР самостоятельно представить уточненные (исправленные) сведения о данном застрахованном лице за отчетный период, в котором эти сведения уточняются, и финансовые санкции к такому страхователю не применяются. Финансовые санкции не применяются лишь в том случае, если корректируются именно ранее представленные сведения на конкретно застрахованное лицо. Представление страхователем дополняющих форм на лиц, в отношении которых за отчетный период ранее сведения не представлялись, является основанием для применения финансовых санкций |

Письмо ПФР от 28.03.2018 № 19-19/5602 |

|

Раздел 3 «Персонифицированные сведения о застрахованных лицах» расчета по страховым взносам содержит сведения, отражаемые в том числе в форме СЗВ-М |

Письмо Минфина России от 17.04.2017 № 03-15-06/22747 |

|

Если срок представления отчетности по форме СЗВ-М выпадает на выходной день, то последним днем срока представления данной формы считается следующий за ним рабочий день |

Письмо ПФР от 28.12.2016 № 08-19/19045 |