Торговый сбор: пока еще только в москве

Содержание:

- Определение «торговля» по Налоговому кодексу

- Отчетность по торговому сбору

- Кто должен уплачивать торговый сбор в 2018–2019 годах

- Постановка на учет плательщика торгового сбора

- Как плательщикам торгового сбора заполнить налоговую декларацию?

- Кто должен уплачивать сбор

- Конкретные ставки торгового сбора

- Как можно сняться с учета в ФНС

- Как рассчитывается размер торгового сбора

- Как рассчитать ТС?

- Постановка на учет

- Чем грозит неуплата налогового сбора

Определение «торговля» по Налоговому кодексу

Формулировка в 413 статье расшифровывает понятие торговли, как типа коммерческой предпринимательской деятельности, которая подразумевает ведение оптовой, мелкооптовой или/и розничной реализации любых категорий товаров через какие-либо стационарные либо нестационарные, а также складские объекты.

Стоит заметить тот факт, что в законодательстве отсутствуют уточнения о видах товаров. Следовательно, под действие закона про торговый сбор падают любые организации, занимающиеся торговлей, независимо от вида предлагаемого ими типа товаров. Так, все предприниматели, связанные с данной областью деятельности, будут платить государственную пошлину на торговлю.

Торговля подразделяется на несколько разновидностей. И под закон о наложении данной пошлины попадают несколько типов торговой деятельности. Список включает:

- реализаторскую деятельность, осуществляемую через объекты торговых сетей стационарного характера, которые не располагают торговыми залами (в качестве исключения называются АЗС);

- реализаторскую деятельность, которая осуществляется через объекты нестационарного характера;

- реализаторскую деятельность через объекты стационарного характера, однако допускается и использование торговых залов;

- метод реализации продукции через склады.

Еще законодательство приписывает к понятию торговли и деятельность розничных рынков. Это также указывается в 413-ой статье НК.

Отчетность по торговому сбору

Пока по торговому сбору не сдают декларацию. Однако обязательства по учету торговых объектов у коммерсантов есть. Кроме того, организации — плательщики торгового сбора, как и все юрлица, обязаны вести бухгалтерский учет.

Какие проводки сделать при начислении торгового сбора, расскажет эта статья.

Торговый сбор совместим с такими системами налогообложения, как ОСН и УСН.

Можно ли упрощенцу учесть в расходах суммы сбора, читайте в нашей статье.

Московским плательщикам торгового сбора на ОСН законодательство разрешает уменьшить налог на прибыль на сумму сбора.

Как это сделать, читайте в статье «Отчетность по торговому сбору (нюансы)».

А как быть с предпринимателями, ведь они НДФЛ с предпринимательской деятельности рассчитывают по правилам, аналогичным расчету налога на прибыль для организаций?

Торговый сбор можно учесть в декларации по НДФЛ. Это предусмотрено формой декларации – читайте о ней в материале «Готова новая 3-НДФЛ».

Несмотря на то, что декларации по торговому сбору пока не существует, отчитываться в ИНФС всё равно придется.

В каких случая — читайте в нашей статье.

Торговый сбор — платеж для бизнесменов новый, поэтому он вызывает множество вопросов. Чиновники еще будут дорабатывать правила расчета и уплаты этого налога. Главное, что интересует сейчас налогоплательщиков по всей стране: введут ли в их регионе торговый сбор? Читайте нашу рубрику «Торговый сбор» — мы будем держать вас в курсе последних изменений законодательства в области налогообложения торговли

Кто должен уплачивать торговый сбор в 2018–2019 годах

Платят сбор организации и коммерсанты, осуществляющие виды предпринимательской деятельности, по которым в Москве принят закон о торговом сборе. То есть каждый владелец магазина или иной торговой точки в столице платит торговый сбор.

ВНИМАНИЕ! Этот платеж не относится к предпринимателям на патенте и ЕСХН. А вот как быть вмененщикам — им нужно платить и торговый сбор, и вмененный налог? Московские бизнесмены не платят ЕНВД уже давно, так как этот спецрежим у них отменен

А для других городов определено, что с торговли может взиматься только один налог — или ЕНВД, или торговый сбор

А вот как быть вмененщикам — им нужно платить и торговый сбор, и вмененный налог? Московские бизнесмены не платят ЕНВД уже давно, так как этот спецрежим у них отменен. А для других городов определено, что с торговли может взиматься только один налог — или ЕНВД, или торговый сбор.

Перечень лиц, обязанных перечислять торговый сбор, указан в этой статье.

ВАЖНО! Плательщиками являются не только фирмы, зарегистрированные непосредственно в городах применения торгового сбора, но и компании, у которых есть точки торговли на территории этих городов. То есть если у фирмы, стоящей на учете в Подмосковье, есть еще и магазин в самой столице, то она должна встать на учет как плательщик торгового сбора в ИНФС по месту нахождения магазина

Для бизнесменов столицы мы подготовили инструкцию, как встать на учет в качестве плательщика торгового сбора.

Этот платеж в столице контролируют не только налоговики, но и Департамент экономической политики и развития Москвы. Коммерсанты и предприятия до июля 2015 года должны были сообщить ФНС, что являются плательщиками торгового сбора. А функция департамента — проверять, все ли фирмы подали сведения налоговикам; в случае искажения данных сотрудники департамента передадут свои данные о торговых объектах в соответствующие налоговые инспекции.

Компания, решившая заняться торговлей, должна поставить в известность ИНФС.

Когда это нужно сделать и какие документы ждут от бизнесмена в налоговой, читайте в материале «Уведомление о торговом сборе — бланк и образец».

После получения уведомления налоговики принимают решение о выдаче свидетельства, подтверждающего необходимость платить торговый сбор.

Образец свидетельства вы найдете в этой статье.

Для столичных коммерсантов мы подготовили перечень документов ФНС, на основании которых коммерсант регистрируется как плательщик торгового сбора или же уведомляет инспекторов об окончании торговли.

Поскольку торговый сбор введен в действие совсем недавно, у компаний возникает множество вопросов по объекту обложения данным налогом. Например, платить ли торговый сбор, если реализация товаров происходит прямо в офисе?

В нашей публикации мы отвечаем на этот вопрос, опираясь на разъяснения Минфина.

А о том, кто платит торговый сбор по договорам комиссии, расскажет вам эта публикация.

Для тех компаний, кто ошибочно зарегистрировался в качестве плательщика торгового сбора, в этой статье мы подготовили порядок действий по аннулированию уведомления в ФНС.

О процедуре снятия с учета для плательщиков торгового сбору узнайте из этого материала.

Платят торговый сбор и организации, и предприниматели.

Поскольку чаще всего у ИП нет большого штата бухгалтеров, которые помогут ему разобраться с новым платежом, мы подготовили материал «Как рассчитать торговый сбор для ИП в 2017 году».

Постановка на учет плательщика торгового сбора

В срок не позднее 5 рабочих дней с момента начала торговли, подпадающей под торговый сбор, налогоплательщик должен подать уведомление о постановке на учет. Торговые точки, уже работающие на момент вступления в силу закона, должны уложиться в срок не позднее 7 июля 2015 года. Непонятно, чем вызваны такие жесткие сроки подачи уведомления, тем более по новой для налогоплательщиков форме, да еще и в разгар лета, когда многие предприниматели находятся на отдыхе.

Уклоняться от постановки на учет в качестве плательщика торгового сбора нет смысла. Торговые точки и так находятся под контролем налоговых инспекций, и в них прекрасно знают, от какой деятельности налогоплательщик получает доход. Кроме того, на помощь ФНС для выявления торговых объектов придет Департамент экономической политики и развития г. Москвы. Если вы не подадите своевременно соответствующее уведомление, то Департамент самостоятельно передаст сведения о вас, как о плательщике торгового сбора, налоговикам.

Плательщик торгового сбора, не вставший на учет добровольно и своевременно, рискует получить штраф не менее 40 тысяч рублей, и к сожалению, очень вероятно, что таких случаев будет немало. Во-первых, сама ФНС очень долго тянула с разработкой форм уведомления, и письмо, их содержащее, датировано всего лишь 10 июня 2015 года. Во-вторых, многие налогоплательщики, если и слышали о введении торгового сбора, то могут не знать об уведомительном порядке постановки на учет. В-третьих, трудно представить, как смогут все действующие торговые точки Москвы сообщить о себе в налоговые инспекции в течение всего лишь пяти рабочих дней.

Журнал «Спутник Главбуха» информирует, что Максим Решетников, руководитель Департамента экономической политики и развития г. Москвы, на вопрос корреспондента о сроках подачи уведомлений о торговом сборе сообщил: «После 7 июля ИФНС вывесит на своем сайте списки тех, кто не встал на учет по торговому сбору. У компаний, которым не ясно, должны они платить сбор или нет, будет 20 календарных дней на то, чтобы найти себя в списках. Затем чиновники отправятся на объекты и составят акты о том, что магазин работает без постановки на учет. И только после этого к владельцам торговых точек применят санкции. Кроме того, эти организации лишатся возможности вычитать уплаченный сбор из налога на прибыль и налога по упрощенке».

Однако этот случай, когда слово к делу не пришьешь, ведь никаких официальных документов, подтверждающих слова Максима Решетникова, нет. Да и потом, правом применять или не применять штрафные санкции за нарушение сроков подачи уведомления обладает ФНС, а не ДЭПР, так что особо полагаться на это обещание не стоит.

Вставать на учет плательщики торгового сбора должны в налоговую инспекцию по месту нахождения объекта недвижимости, где ведется торговля (статья 416 НК РФ), и только в иных случаях (очевидно, при разносной и развозной торговле) по месту своей регистрации. Если торговых точек несколько, то подавать уведомление можно в одну из налоговых инспекций по выбору. После подачи уведомления налоговая инспекция должна в течение пяти рабочих дней выдать свидетельство плательщика торгового сбора.

При прекращении деятельности, облагаемой торговым сбором, его плательщик должен сообщить в налоговую инспекцию в тот же пятидневный срок со дня прекращения.

Как плательщикам торгового сбора заполнить налоговую декларацию?

Недолго радовались «упрощенцы» новой форме декларации: она уже не соответствует внесенным в НК РФ изменениям.

Действующая в настоящий момент форма декларации по налогу, уплачиваемому в связи с применением УСНО, а также порядок ее заполнения, утвержденные Приказом ФНС РФ от 04.07.2014 № ММВ-7-3/352@, не предусматривают возможность отражать в декларации сумму торгового сбора, уплаченного в течение данного налогового (отчетного) периода, с целью уменьшения суммы налога (авансового платежа по нему), уплачиваемого в связи с применением УСНО, исчисленного по итогам налогового (отчетного) периода.

Налоговая служба дает по этому вопросу следующие рекомендации (Письмо от 14.08.2015 № ГД-4-3/14386@ «О порядке учета сумм торгового сбора налогоплательщиками, применяющими упрощенную систему налогообложения»).

До внесения изменений в форму декларации и порядок ее заполнения плательщикам торгового сбора рекомендуется уменьшать исчисленную в декларации сумму налога (авансового платежа по налогу) на уплаченные в течение данного налогового (отчетного) периода суммы торгового сбора путем отражения их нарастающим итогом по строкам 140 – 143 разд. 2.1 декларации вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, которые предусмотрены НК РФ.

При этом на таких налогоплательщиков, указавших по строке 102 признак «1» (налогоплательщик, производящий выплаты и иные вознаграждения физическим лицам), не распространяется ограничение в виде 50% (значения строк 140 – 143 не должны быть больше 1/2 суммы исчисленного налога (авансовых платежей по налогу)).

Налогоплательщики, применяющие УСНО с объектом налогообложения в виде доходов, уменьшенных на величину расходов, на основании НК РФ учитывают сумму уплаченного торгового сбора в составе расходов, отражаемых по строкам 220 – 223 разд. 2.2 декларации.

* * *

Порядок учета сумм торгового сбора при УСНО зависит от применяемого объекта налогообложения.

«Упрощенцы», выбравшие объект налогообложения «доходы минус расходы», учитывают сумму торгового сбора в расходах.

«Упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшают сумму налога при УСНО на сумму торгового сбора по правилам, установленным НК РФ.

До внесения соответствующих изменений в налоговую декларацию при УСНО при уплате торгового сбора необходимо руководствоваться порядком, приведенным в Письме ФНС РФ от 14.08.2015 № ГД-4-3/14386@.

Кто должен уплачивать сбор

Сбор платят, прежде всего, по виду коммерческой деятельности, но нужно учитывать еще и особенности применяемой субъектом системы налогообложения.

Сборы должны уплачивать только ИП и коммерческие организации отчитывающиеся по ОСНО и УСН, а те, кто применяет другие системы налогообложения — сбор не платят. Организация или ИП имеет возможность уменьшить свой налог с прибыли на размер суммы уплаченного сбора.

Но если субъект коммерческой деятельности, находится на системе ЕНВД и, согласно, его виду деятельности ему полагается платить сбор, то он должен перейти на ОСНО или УСН, для уплаты причитающихся с его коммерческой деятельности сборов.

Если субъект на УСН с «доходов», то налог подлежащий уплате с доходов от торговли, можно будет уменьшить на сумму перечисленного торгсбора. Таким образом, если субъект осуществляет несколько типов деятельности – надо вести учет раздельно по каждой деятельности.

Если субъект на УСН и «доходы — расходы», тогда он может этот сбор отнести к расходам и раздельный учет не потребуется.

Деятельность, облагаемая сбором: розница и оптовая торговля через стационарные торгобъекты, имеющие или не имеющие торгзал (кроме АЗС), передвижные объекты (в том числе прицепы, тонары, суда), склады.

Деятельность, которая не облагается торгсбором (льготники):

Конкретные ставки торгового сбора

Ставки отличаются по городам и по характеристикам налогооблагаемой базы. Приведем данные для тех городов, где уже действует закон об обязанности торгового сбора.

Властями Москвы установлены предельные ежеквартальные ставки торгового сбора:

- за объекты без торгового зала, а также нестационарные торговые точки – 92 900 руб.;

- за торговые залы площадью до 50 кв. м – 68 820 руб.;

- за каждый квадратный метр зала площадью свыше 50 кв.м, как и за площадь склада, с которого опускаются товары – 1375 руб.;

- за каждый кв. м розничного рынка – 550 руб. (эта сумма одинакова для всех трех городов).

В Санкт-Петербурге действуют немного меньшие пределы:

- за стационарные объекты без торгового зала и «движимость» – 41 130 руб.;

- за маленькие торговые помещения менее 50 кв. м – 38 200 руб.;

- за метраж больших помещений, как и за площадь склада – 765 руб. /кв. м.

Севастополь отличается самыми низкими лимитами на торговый сбор:

- за нестационарные и не имеющие залов объекты торговли – 9 290 руб.;

- за небольшие помещения до 50 кв. м. – 7 740 руб.;

- за метраж складов и больших помещений для торговли – 155 руб./кв. м.

Москва предоставляет некоторым категориям плательщиков определенные льготы по торговому сбору, разрешая его не оплачивать:

- предпринимателям, использующим торговые автоматы;

- на ярмарках выходного дня или посвященных определенному виду товаров;

- с отдельных торговых точек на розничных рынках;

- представителям, которые торгуют «на разнос» внутри автономных, казенных или бюджетных учреждений;

- федеральной почте.

Пример вычисления максимальной суммы торгового сбора

Стационарное торговое помещение (павильон прохладительных напитков) находится в г. Севастополь, его площадь составляет 90 кв. м, что превышает законодательно отмеченный предел в 50 кв. м. Ставка за каждый квадратный метр торгового зала, большего 50 кв.м, в Севастополе самая низкая и составляет всего 155 руб. Патент на розничную торговлю безалкогольными напитками на трехмесячный срок стоит 27 000 руб. Таким образом, максимальная сумма, уплаченная ежеквартально как торговый сбор, может составить 27 000 / 155 х 90 = 15 677 руб. Если власти Севастополя увеличат или уменьшат стоимость патента на розничную торговлю, то максимальная сумма торгового сбора также изменится.

Как можно сняться с учета в ФНС

В силу различных причин у субъекта может возникнуть необходимость снятия с учета объекта торговли. Для снятия с учета надо подать в ФНС уведомление по форме ТС-2, в пятидневный срок после фактического прекращения торговли.

Если организация находится в списке плательщиков сбора (можно проверить на depr.mos.ru) ошибочно, то можно подать жалобу-обращение в департамент для ее исключения из списка.

Департамент быстро удовлетворяет требования предпринимателей в случаях:

- субъект подал необходимые сведения в ФНС, но их вовремя не зарегистрировали или не получили;

- хозяйствующий субъект не ведет торговлю на объекте.

Поэтому в обращении можно смело четко указывать одну из этих причин для повышения вероятности и скорости вынесения решения в вашу пользу.

Для обжалования включения организации в реестр плательщиков по сбору, у нее есть 20 дней, после чего департамент передает в ФНС акт о неучтенном объекте — ФНС начисляет торговый сбор.

У плательщика есть возможность отменить акт и начисление сбора. Для этого надо в течение 180 дней после получения акта с начисленным сбором, отправить в департамент обращение или жалобу. В жалобе указать причину, почему ваша организация не должна быть в списке плательщиков сбора и попросить убрать из списка плательщиков. К обращению или жалобе нужно приложить бумаги, подтверждающие указанную причину (кадастровый паспорт на торговую точку, договор аренды и др.). Подать обращение или жалобу в департамент можно онлайн, через его «Электронную приемную» или по почте.

Образец обращения можно скачать https://www.gazeta-unp.ru/files/01-09-15/torgovyy-sbor-v-2017-godu.docx

КБК по уплате сбора можно скачать https://www.gazeta-unp.ru/files/01-09-15/kbk-2017-torgovyy-sbor.docx

Департамент рассматривает подобные обращения в течение месяца, в сложных ситуациях срок может быть удвоен.

Если обращение правомерно, то акт отменят, начисления и штрафы снимут, излишне уплаченные суммы можно будет учесть в будущем.

Как рассчитывается размер торгового сбора

Каждый предприниматель рассчитывает размер торгового сбора самостоятельно. Налог уплачивается ежеквартально не позднее 25 числа следующего месяца нового отчетного периода.

Для расчетов предпринимателю нужно пользоваться формулой:

Торговый сбор = ставка сбора * площадь объекта осуществления торговой деятельности.

Право на установление ставки торгового сбора отдано органам местной власти. В эти полномочия входят:

- установление различных ставок торгового сбора для различных районов города и различных видов объектов;

- снижение ставок на свое усмотрение, вплоть до нуля.

Вполне логично предположить, что ставка торгового сбора может зависеть от вида объекта торговли (ставка для павильонов в торговом центре будет выше, чем ставка для уличного ларька), от расположения объекта торговли (например, в центре города ставка будет выше, чем на окраине), или от вида реализуемых товаров (продовольственные товары, непродовольственные товары, товары для детей, для взрослых и так далее).

Наряду с этим на уровне федерального законодательства установлены ограничения по максимальным ставкам торгового сбора. При установлении ставки местные органы власти должны будут учитывать:

- стоимость патента на торговлю. То есть максимальная ставка сбора не может превышать стоимость патента, выданного на три месяца;

- вид торговли. Например, при осуществлении деятельности по организации розничного рынка ставка не может быть превышена 550 рублей на 1 квадратный метр площади торговли;

- площадь объекта, который используется для торговой деятельности. Например, если торговля осуществляется в магазине, площадь которого больше 50 квадратных метров, то ставка рассчитывается на 1 квадратный метр, при этом максимальная стоимость патента, выданного на три месяца, должна делиться не более, чем на 50 единиц.

Пример, как рассчитывать торговый сбор

Если торговля осуществляется в стационарном объекте площадью 75 кв. м в г. Москва, то формула для расчета будет выглядеть следующим образом: торговый сбор = стоимость патента/50 * площадь магазина. На данный момент в Москве стоимость патента на торговлю сроком на 3 месяца равна 30 000 рублей. При расчете получаем, что максимальный торговый сбор за 1 квартал составит 30 000 руб/50 *75 кв. м. = 45 000 рублей.

ВАЖНО: размер торгового сбора напрямую зависит от стоимости патента на торговлю. Если власти повысят цену на патент, то увеличится и сумма торгового сбора.

Как встать на учет в качестве плательщика торгового сбора

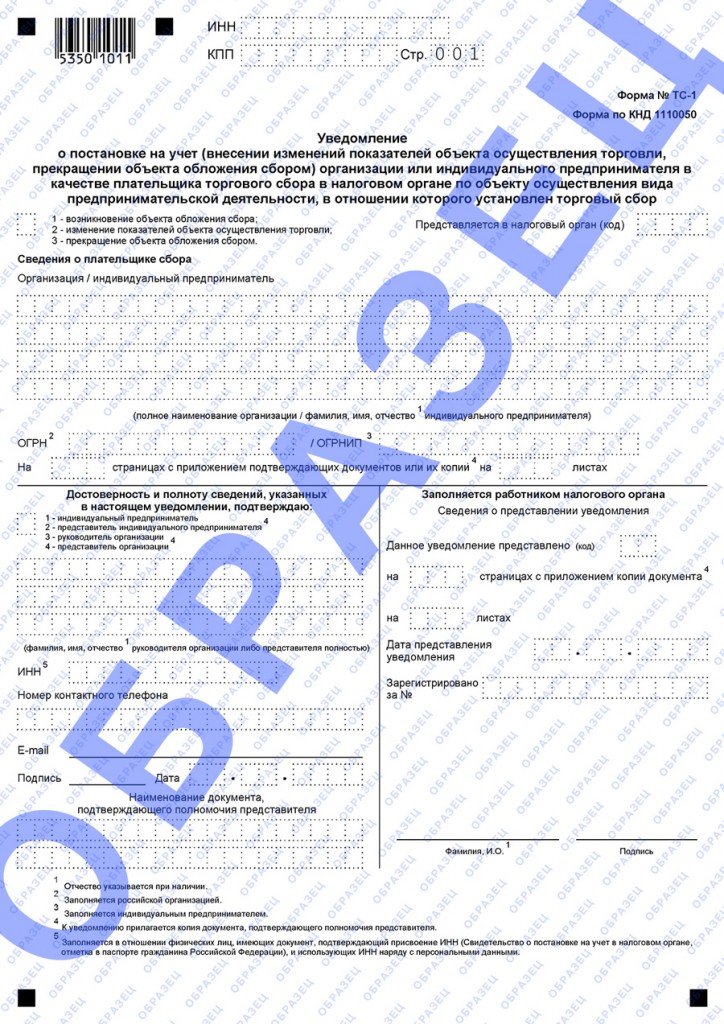

Если предприниматель попадает в категорию лиц, обязанных уплачивать торговый сбор, то ему необходимо встать на учет в налоговой инспекции в качестве плательщика торгового сбора. Для этого в налоговый орган необходимо подать уведомление, заполненное в порядке, установленном законом.

Уведомление можно подать лично, посетив налоговую инспекцию, или отправить в электронной форме по доступному каналу связи.

Уведомление подается в течение 5 дней со дня начала использования объекта налогообложения для ведения торговой деятельности и содержит следующие данные:

- вид торговли;

- объект, с помощью которого осуществляется торговая деятельность;

- физические характеристики объекта (площадь, количество торговых точек и так далее).

В случае изменения каких-либо характеристик объекта торговли, предприниматель обязан уведомить об этом налоговую инспекцию в течение 5 дней в установленном законом порядке.

Как рассчитать ТС?

Тот, кто уплачивает торговый сбор, при расчете платежа применяет формулу:

ТС = (ФХ × СТ) × ЛЬГОТА,

где:

ТС — торговый сбор;

ФХ — физическая характеристика объекта, на котором ведется торговля;

СТ — установленная законом муниципалитета или города федерального значения ставка;

ЛЬГОТА — коэффициент льготы (1 — если льгота не установлена, 0 — если установлено полное освобождение от уплаты налога или, к примеру, 0,5 — если разрешено платить 50% от налога).

При этом показатель СТ в Москве напрямую зависит от физхарактеристики объекта. Она может быть выражена:

- площадью торговой точки;

- самой точкой как условно неделимым объектом — в этом случае показатель ФХ будет равен 1.

В зависимости от разновидности показателя ФХ выбирается показатель СТ — ставка для площади (в расчете на 1 кв. м) или для точки как неделимого объекта (в фиксированной рублевой величине). Еще ставка торгового сбора зависит от места торговли или регистрации налогоплательщика:

- центр Москвы;

- территории за МКАД;

- районы внутри МКАД, но не относящиеся к центру Москвы (ст. 2 закона 62).

Пример

Стационарная торговая точка площадью менее 50 кв. м (это будет физхарактеристика, равная 1), расположенная в центре Москвы, облагается ТС по ставке 60 000 руб. А если торговая точка в том же районе имеет площадь более 50 кв. м, то в этом случае применяются ставки:

- 1200 руб. за 1 кв. м — для площади до 50 кв. м;

- 50 руб. за 1 кв. м — для оставшейся площади, превышающей 50 кв. м.

Столичные законодатели также предусмотрели ряд льгот для продавцов.

Постановка на учет

Физические лица – индивидуальные предприниматели, а также юрлица, попавшие под требования торгового сбора, должны пройти регистрацию в налоговом органе в качестве плательщиков данного вида налога. Для этого в обязательном порядке придется уведомить ИНФС о своем статусе и особенностях начисления торгового сбора для своего бизнеса. Порядок регистрации и снятия с налогового учета по торговому сбору регламентирован ст. 416 НК РФ.

Крайнее время для регистрации плательщика торгового сбора – 5 дней со дня получения в пользование объекта торговли.

Несвоевременность карается административной ответственностью. В этот же срок нужно письменно уведомлять об изменениях в деятельности, могущих повлиять на факт платежа или размер сбора, если такие изменения происходили.

Если не проинформировать налоговый орган, то торговый сбор нельзя будет вычесть из налога на прибыль, НДФЛ или суммы единого налога при «упрощенке». В случае обличающих результатов инспекции придется оплатить не только сам торговый сбор и штраф за просрочку или работу без осуществления обязательного платежа, но и все предусмотренные налоги на прибыль без всяких вычетов. Штрафом облагаются и выявленные неправдивые сведения о налоговой базе, то есть объекте реализации, повлекшие недоимки по этому сбору.

Специалисты высказывают мнение, что такой подход мотивирует бизнесменов работать с большей прибылью, чтобы не перечислять в налоговую средства себе в убыток, ведь торговый сбор платится безотносительно к денежному итогу торговли.

Куда подавать уведомление

Уведомление должно попасть в налоговую по месту расположения торгового объекта, облагаемого обсуждаемым платежом. Возможные сложности, которые могут быть вызваны этим требованием, и способы их разрешения приводим ниже:

- Действующих объектов для торговой деятельности несколько: нужно указать информацию по отдельности о каждом из них.

- Несколько далеко расположенных друг от друга торговых точек относятся в юрисдикции разных налоговых: уведомление достаточно подать в то отделение, за которым закреплен первый из перечисленных объектов, не забыв указать информацию об остальных (см. п.1).

- Имущество находится в подведомственном торговому сбору регионе, а регистрация предпринимателя относится к другому городу: уведомление надо доставить в инспекцию, отвечающую за район расположения торгового имущества.

- Используются только перемещаемые средства торговли: регистрация производится по адресу ИП или юридическому адресу организации.

- Регистрация предпринимателя относится к одному из трех мест, поддерживающих платеж торгового сбора, а деятельность он ведет в иных населенных пунктах: торговый сбор платить не нужно, как и регистрироваться по этому поводу в налоговой.

Форма уведомления

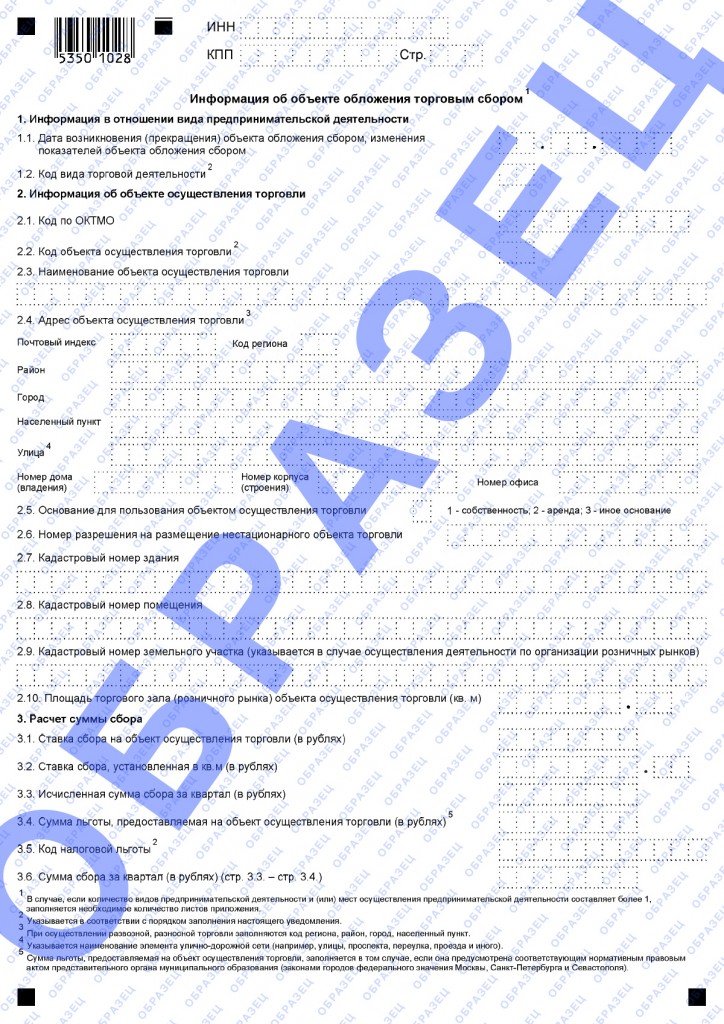

Информировать ИНФС нужно не в форме простого заявления, а на специально разработанном бланке, утвержденном письмом Министерства финансов РФ от 10 июня 2015 года № ГД-4-3/10036. В него вносится обязательная информация:

- данные о новоиспеченном плательщике (форма хозяйствования, название компании или ФИО индивидуального предпринимателя, контакты, реквизиты);

- вид деятельности бизнесмена, его код по ОКВЭД;

- название объекта, с которого происходит торговля;

- его месторасположение (точный адрес);

- данные о праве осуществлять торговлю (номер разрешения, право собственности на стационарную точку и т.п.);

- порядок расчета суммы платежа;

- льгота (если она применима).

СПРАВКА! Форма уведомления для налоговой регистрации, внесения изменений в определенные показатели или снятия с учета одинаковая: надо только поставить отметку в предусмотренном для этого окошке в верхней части рекомендованного бланка.

Фискальные органы, приняв уведомление от предпринимателя, подтверждают это выдачей ему специального свидетельства (п. 3 ст. 416 НК РФ), которое предприниматель получит в течение 5 рабочих дней.

Любой вид уведомления у бизнесменов есть возможность составлять в электронной форме, воспользовавшись сервисом сайта ФНС Российской Федерации, и доставить его в налоговый орган через интернет или непосредственно в бумажном варианте.

Чем грозит неуплата налогового сбора

Налоговый Кодекс гарантирует серьезные денежные штрафы для бизнесменов, пренебрегающих перечислением этого платежа, делающих это несвоевременно или не в нужном размере, а также допускающих ошибки в вычислении размеров сбора. На совести осуществляющих торговлю также и своевременное и безошибочное уведомление органов ИНФС о старте применения торгового объекта, его характерных показателях и появляющихся переменах. Ответственность, грозящая плательщикам в случае выявления нарушений, установлена законом в таких суммах:

- за просрочку в регистрационном учете плательщиков торгового сбора нерадивый предприниматель, все же продолжающий торговлю, заплатит 10% от суммы прибыли за расчетный квартал с налогооблагаемого торгового объекта, но не меньше 40 тыс. руб.;

- ИП или организация не зарегистрировались вообще – штраф может составить 10 000 руб.;

- если из-за недостоверных данных, которые предприниматель проставил в уведомлении, сумма уплаты получилась меньше положенной, нарушитель заплатит 20% от полагающейся суммы сбора, а если будет доказана не ошибка, а умысел – то 40%.

ВАЖНО! Начисление штрафов и пеней не отменяет обязательство по взиманию самого сбора – государство в лице налоговых органов не должно недополучить полагающиеся по закону средства