Управляющий ип как директор в ооо. управляющий в ооо ип вместо директор

Содержание:

Как начать сотрудничество с Управляющим ООО и не попасть в поле зрения налоговых органов?

- Следует сразу определиться с личностью Управляющего ИП. Желательно, чтобы ИП занимался этим родом деятельности задолго до заключения договора с вашим ООО. Желательно, также, чтобы ранее он не был связан с вашим ООО трудовыми отношениями. Уволить Генерального Директора, сделать его ИП и заключить с ним договор об оказании услуг у вас, конечно, получится, но ненадолго. Управляющие ИП привлекают налоговиков как цветы – пчел. Любое подозрение, что Управляющий ИП – это способ уклонения от уплаты налогов, будет истолковано против ООО и послужит поводом для обращения в арбитражный суд. Поэтому, при заключении договора с ИП следует учесть эти риски. Договор с Управляющим ИП не должен допускать его возможного толкования, как подмену трудовых отношений договором управления (оказания услуг). С этой целью:

- В договоре не должно быть графика работы. Требуется лишь перечисление услуг, оказываемых Управляющим и время их исполнения.

- Установить разумное вознаграждение ИП в виде процента от прибыли и в дальнейшем выдерживать его очень точно. Привязывайте гонорар к реальным достижениям управляющего ИП. Любые колебания (в пределах размера заработной платы бывшего Гендиректора) могут свидетельствовать о том, что имела место подмена трудовых отношений.

- Должностные обязанности лица, ранее занимавшего пост директора и переведенного на новую должность, должны быть изменены.

- Должны иметься следы деятельности Управляющего ИП в вашем ООО. Если в договоре об оказании услуг присутствует пункт о сдаче ежемесячных отчетов, то эти отчеты должны иметь место.

- Ввиду того, что налоговые органы предпринимают опросы работников ООО с целью выявления нарушений, нужно поставить сотрудников в известность об изменениях в Уставе. Сотрудники должны знать, что функции управления осуществляет ИП.

Порядок назначения ИП руководителем ООО

Несмотря на то, что в качестве директора исполнительного органа управления юридического лица, в большинстве случаев назначаются физические лица, любой предприниматель также может быть им, без каких либо ограничений. Сразу нужно отметить, что в ООО иногда бывают должности как генерального, так и простого директора по каким либо вопросам.

Если штатное расписание, предусматривает штатную должность генерального директора и его заместителей (директоров) по различным направлениям, то процесс назначения генерального, предусматривается законами регулирующими функционирование ООО, и его органов управления. Остальные заместители назначаются приказами по кадрам, которые выдаются генеральным директором. То есть ИП, который идет на должность зама, будет выполнять свои трудовые обязанности, о которых рассказано выше. Следует также отметить, что органы управления юридическим лицом состоят из исполнительного, которым руководит директор или управляющий, и общего собрания акционеров (можно сказать законодательного).

Теперь нужно перейти к порядку назначения предпринимателя генеральным директором, либо простым директором (если штатное расписание предусматривает наличие одного руководителя), оно будет следующим:

- собрание акционеров предприятия принимает решение, о назначении генеральным или простым директором предпринимателя, и утверждает это специальным протоколом общего собрания;

- после этого глава общего собрания, выдает приказ, в котором назначает ИП на должность, и передает ему полномочия руководителя исполнительного органа юридического лица, и человек приступает к исполнению своих обязанностей.

С этого момента на такое физическое лицо распространяются следующие нормативно правовые акты:

- трудовой кодекс, который регулирует процесс инструктажей, оформление материальной и иной ответственности, выплату зарплаты, предоставление отпусков и больничных, выплату зарплаты и иных начислений;

- налоговый кодекс, предусматривающий обязательные отчисления в бюджет, в виде налогов и сборов;

- специальное корпоративное законодательство, регулирующее процесс назначение и увольнение директора с должности.

Теперь можно рассмотреть такие специфические трудовые правоотношения, как назначение ИП управляющим исполнительного органа юридического лица.

По желанию, индивидуального предпринимателя, общее собрание, своим решением может назначить ИП управляющим, и он будет руководить органом юридического лица, как директор. Но тут есть некоторые особенности состоящие в следующем:

- такое назначение также происходит по решению собрания акционеров;

- с таким предпринимателем подписывается специальный гражданско-правовой договор, в который прописывается то что может делать ИП будучи управляющим, и что не может, то есть права и обязанности, а также указывается степень материальной и иной ответственности, а также основания для досрочного разрыва такого договора, и способы его продления;

- каждая сторона может вносить изменения в такой гражданско-правовой договор;

- с момента начала выполнения обязанностей, ИП получает зарплату, премиальные и другие выплаты, которые позиционируются как личный доход предпринимателя, именно от предпринимательской деятельности, и он сам за себя платит налоги.

Такие трудовые отношения, уже будут регулироваться нормами налогового кодекса, который устанавливает процесс и количество уплаты налогов ИП, а также гражданским кодексом, который устанавливает права и обязанности лиц, которые заключили между собой гражданско-правовой договор. Нормы трудового кодекса, на вышеуказанные отношения не распространяются.

Важно знать, что налоговая инспекция, видя гражданско-правовой договор, может заподозрить такое ООО в уклонении уплаты от налогов, что приведет к подаче искового заявления в суд, о их недоимке и последующего принудительного взыскания. Но предприятие может обосновать свою позицию, и выиграть суд, если докажет что действовало правомерно, и не пыталась уклоняться от налогов

Любой ИП работник ООО, должен понимать, что на него начинают распространяться не только правовые нормы регулирующие деятельность предпринимателя, но и трудовой кодекс, а также специальное законодательство, на основании которого происходит увольнение и принятие на работу.

ИП — руководитель организации, оптимизация налогов

Передача полномочий директора (руководителя) организации или фирмы управляющему – индивидуальному предпринимателю – один из самых популярных трендов 2014 года в сфере оптимизации налогообложения.

В 2015 году схема снижения налогооблагаемой базы (оптимизации налогообложения) путем привлечения управляющего индивидуального предпринимателя (ИП) требует пересмотра и значительной корректировки.

Схема оптимизации налогов в 2014 году была очень простая: учредитель, собственник имущества, дополнительно регистрировался в качестве индивидуального предпринимателя с применением упрощенной системы налогообложения (УСН), а потом заключал со своей организацией договор на передачу полномочий руководителя (осуществления функций исполнительного органа).

В таком случае договор заключался между двумя субъектами хозяйствования: организацией и индивидуальным предпринимателем, что позволяло экономить на налогах с фонда оплаты труда, а также регулировать налогооблагаемую базу от хозяйственной деятельности (при применении организацией общей системы налогообложения).

В настоящее время данная схема актуальна не в полном объеме.

Оптимизация налогов

На что следует обратить внимание, если вы все же собрались воспользоваться данным вариантом оптимизации налогообложения в 2015 году.

- Во-первых, в данной схеме индивидуальный предприниматель – управляющий, являющийся одновременно учредителем, собственником имущества управляемой организации будет уплачивать не только налог по УНС по ставке 5% (если УСН без уплаты НДС) или 3% (если УСН с уплатой НДС), но и подоходный налог в отношении доходов, полученных от своей управляемой организации (т.е. от организации, где ИП-управляющий одновременно является учредителем) по ставке 13%.

Изящно исправить ситуацию путем привлечения близких родственников также не удастся.Статья 289 Налогового кодекса Республики Беларусь (Особенная часть) п.3.19. обязала и близких родственников учредителей, собственников имущества организаций уплачивать и налог по УНС, и подоходный налог в случае получения дохода от управления организацией своих близких родственников. При этом нормы статьи распространяются на супругов, родителей, усыновителей, детей, в том числе усыновленных или удочеренных.

Таким образом, если ИП-управляющий, применяющий УСН по ставке 5%, получает доход (вознаграждение) за свои услуги только от организации, где он является учредителем, собственником имущества, либо является близким родственником учредителя, собственника имущества, супругом, то он (ИП-управляющий) должен оплатить в бюджет налога в размере 18% от полученного дохода. -

Во-вторых, при применении описанной в начале статьи схемы ранее получалось значительно экономить на налогах с фонда оплаты труда: подоходном налоге и отчислениях в ФСЗН, т.е. на пенсионных отчислениях.

До 2015 года ИП, применяющий УСН, освобождался от оплаты подоходного налога. В настоящее время есть исключения, когда ИП, применяющий УСН, обязан также оплатить подоходный налог. Данный случай описан выше.

Отчисления в ФСЗН

Размер и порядок уплаты отчислений в ФСЗН также значительно изменился.

Ранее ИП обязан был производить отчисления в ФСЗН (если у него не было основного места работы) в размере 35% от дохода, но не менее 35% от минимальной заработной платы в месяц.

Естественно ИП, применяющие УСН, рассчитывали сумму платежа не от дохода, а от минимальной заработной платы и уплачивали данный платеж самостоятельно.

Однако с 27.02.2014г. вступил в силу Указ Президента Республики Беларусь №87 от 21.02.2014, согласно которому установлена обязанность юридического лица по уплате взносов в фонд за физических лиц, являющихся собственником имущества, участником юридического лица и выполняющих функции его руководителя.

Сумма взносов должна быть исчислена не менее чем из суммы проиндексированной минимальной заработной платы, установленной законодательством.

В этот период индивидуальный предприниматель освобождается от обязанности уплачивать взносы в ФСЗН за себя.

Данная позиция Министерства труда и социальной защиты Республики Беларусь на наш взгляд является спорной, так как договор заключается не с физическим лицом, а с субъектом хозяйствования – индивидуальным предпринимателем. Следовательно, уплата взносов – это вопрос индивидуального предпринимателя, а не юридического лица независимо от того, является ИП одновременной учредителем управляемого юридического лица или нет.

Мы подготовили для вас комплект документов, чтобы вам было проще обосновать работу с ИП-управляющим

Чтобы вам было проще доказать свою добросовестность и чтобы вы могли спокойно работать с управляющим, мы разработали полностью готовый к внедрению комплект документов для работы с ИП-управляющим. В этот комплект входят:

- исчерпывающая инструкция о том, как правильно строить работу с ИП-управляющими не допустить ошибок, которые позволили бы инспекции заявить о его фиктивности (16 стр.);

- шаблон договора с управляющим, обосновывающий вознаграждение (16 стр.).

- изменения в Устав компании (1 стр.);

- пример акта оказанных услуг/выполненных работ (1 стр.);

- пример отчёта управляющего о его работе (3 стр.);

- пример расчёта вознаграждения управляющего (2 стр.);

- пример отчёта ИП о расходах (1 стр.);

- руководство по взаимодействию (9 стр.);

- ОКВЭДы для ИП-управляющего (1 стр.);

- протокол общего собрания о подписании договора с ИП-управляющим (4 стр.);

- судебная практика по попыткам инспекции заявить о том, что ИП-управляющий — это схема незаконного ухода от налогов (5 кейсов).

Весь комплект направлен на то, чтобы по максимуму закрыть все риски, связанные с работой с ИП-управляющим.

Комплекс документов для безопасной работы с ИП-управляющим

Узнайте подробнее о готовом к внедрению комплекте документов, с помощью которых вы сможете безопасно работать с ИП-управляющим.

Узнать подробнее

как избежать претензий налоговой, если в договоре аренды ТС обе стороны- одно лицо (ген.дир ООО и ИП?

Да не надо паниковать — в договоре аренды у Вас все-таки не ОДНО лицо, а два разных, хотя и взаимозависимых, ООО и ИП. А сделки между взаимозависимыми лицами налоговым законодательством не запрещены. (Для сведения Ильи — для налоговой соблюдение или нарушение корпоративных норм достаточно безразлично, их интересует отклонение от рыночных цен как повод для проверки рыночности ценообразования и доначисления налога на прибыль). Но согласно п. 1 ст. 40 НК — \”… для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.\” Вот пусть НАЛОГОВАЯ и обосновывает степень отклонения цены сделки от рыночной в своем Решении о доначислении налога! А Ваша задача развалить это обоснование в суде, тем более арбитражной практики море и большинство в пользу налогоплательщиков. Но Елена права — если цена демонстративно идиотская (типа 1 руб. или 100 000 руб в день), то директора можно поздравить с высоким званием и большими расходами на недоимку и пени. Удачи.

От имени ООО договор молжет заклчить замгенерального директора. Удачи

В данном случае, вам достаточно наваять протокол одобрения сделки с заинтересованностью, то есть общее собрание участников ООО должно эту сделку одобрить, а ограничений на заключение таких сделок нет. Ну или поступите проще, пусть от имени ООО договор подпишет по доверенности кто нибудь другой.

Должны быть соблюдены требования к договору по Гражданскому кодексу

Юридически в этом ничего страшного нет, хотя наводит на определённые мысли. Однако налоговая должна обосновать свои претензии, если таковые имеются. Все их полномочия прописаны в законе, а если они иинтересуются просто так, можно также просто так послать их на три весёлых буквы, мол не ваше это дело.

Претензий скорее всего не избежать! Зачем было делать такую, извините глупость? Теперь налоговая начислит собственнику доход, исходя из средней стоимости аренды ТС, и обложит его налогом. Собственник, как я понял, ООО? Можно, если система налогообложения позволяет, у ИП начисленную сумму поставить в расходы и подать уточненные декларации по ИП. И наймите грамотного юриста, а того, кто Вам эту идею подсказал — увольте, чтобы больше не подставлял!

Странное дело. В любом договоре предполагается наличие 2 сторон, т.е. 2 лиц (юр.лиц).

В данном случае сделка совершается между взаимозависимыми лицами. И не имеет значения, если договор будет подписан не ген. директором, кем-то другим по доверенности. Ведь он не перестает быть директором и ИП от этого. Ст.20 НК РФ. 1. Взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно: (в ред. Федерального закона от 09.07.1999 N 154-ФЗ) Претензии скорее всего будут, если сумма арендной платы отличается от средней. Если ООО платит ИП-директору много, то завышает свои расходы и как следствие занижает прибыль, если платит мало, то возникают вопросы при проверке ИП( типа скрывает доходы!)

В дополнении к пїЅпїЅ елена ледовских, налог Вам насчитают в соответствии со ст. 40 НК РФ, то есть применят к сделке рыночную цену, гоните идиота который Вам подсказал такую лобуду.

Юридические аспекты

Правовое регулирование сотрудничества с квалифицированными менеджерами осуществляется положениями федерального закона 14-ФЗ от 08.02.98 года. Решение о привлечении эксперта основывают на статье . При этом на отношения распространяются нормы главы о возмездном оказании услуг.

Отношения отнесены к группе корпоративных сделок. Риски за последствия принимаемых решений управляющий несет самостоятельно. Он обязан в полной мере возмещать компании убытки, причиненные ошибкой.

Большое значение имеет судебная практика. Ориентирами остаются постановление Пленума ВАС России № 53 от 12.10.2006, а также более позднее определение инстанции

Управляющий индивидуальный предприниматель в ООО: когда и как привлекается

Возможность привлечения компании или предпринимателя в качестве исполнительного органа ООО закреплена в законе «Об обществах…» от 08.02.1998 № 14-ФЗ (далее — закон № 14-ФЗ). На основании п. 2.1 ст. 32, п. 2 ст. 33 закона № 14-ФЗ решение о привлечении управляющего вместо директора, генерального директора, президента и т. д. может быть принято советом директоров или общим собранием участников общества в зависимости от положений его устава.

Управляющий индивидуальный предприниматель в ООО привлекается на основании договора гражданско-правового характера, условия которого (в том числе размер вознаграждения) определяются при принятии соответствующего решения о его привлечении.

Со стороны общества договор в соответствии с п. 3 ст. 42 закона № 14-ФЗ подписывается:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

- председателем общего собрания участников ООО, на котором принималось решение о передаче функций директора управляющему и утверждались условия договора с ним;

- иным уполномоченным участником общества, которому подобные полномочия были предоставлены решением общего собрания;

- председателем совета директоров, если на основании устава общества полномочия по привлечению управляющего вместо директора отнесены к его компетенции;

- уполномоченным решением совета директоров лицом.

Управляющий ИП в ООО получает права и исполняет обязанности с момента утверждения протокола общего собрания и подписания с ним гражданско-правового договора.

Риски при передаче управления

Назначение ИП как управляющей компании ООО имеет определенные риски. Их нужно учитывать. И касаются они в первую очередь налоговых органов. Сотрудники ФНС понимают, что подобная схема используется для максимального снижения уплаты налоговых сборов и страховых взносов. Поэтому внимательно следят за такими компаниями и пытаются ухватиться за любую ниточку, чтобы обернуть ситуацию в свою пользу.

Даже небольшие недостатки в договоре с ИП провоцируют длительные и серьезные разбирательства, попытки взыскать с ООО недополученные налоги.

Особенно часто налоговики стараются переквалифицировать гражданско-правовой договор, заключаемый между ООО и ИП, в трудовое соглашение, оформляемое с обычными наемными работниками.

Для запуска данной процедуры достаточно следующих оснований:

- управляющий действует по должностной инструкции, строго соблюдает трудовой распорядок на предприятии;

- работа предпринимателя не имеет самостоятельной экономической цели;

- устав Общества не содержит пункт, дающий разрешение на передачу управления человеку со стороны;

- составлением отчетов ИП занимается главбух компании;

- услуги, прописанные в соглашении между ИП и ООО, не содержатся в перечне кодов ОКВЭД.

Налоговая инспекция не упускает возможности проверить организацию и найти хоть какую-нибудь лазейку, чтобы взыскать максимум налогов.

Какие требования ставятся к ИП

Общество с ограниченной ответственностью может установить некоторые требования к ИП: к качеству его работы, соблюдение условий контракта, разные варианты ответственности, возможно даже в виде штрафов. Управляющий индивидуальный предприниматель в ООО — это не рядовой сотрудник. От выбранной им политики организации будет определён дальнейший доход предприятия. В случае несовпадения интересов, общество может устать от недомолвок с ИП и, в конечном счете, отказаться от услуг управляющего. Для этого потребуется переоформление документов.

Некоторые условия возможно не устроят ни ИП, ни учредителей общества. Главным условием перед подписанием договора является заключение соглашения, согласно которому ИП гарантированно будет получать стабильную оплату, а участники смогут вести постоянный контроль над деятельностью нового директора.

Дополнительная информация! Не рекомендуется нанимать в качестве управляющего бывшего директора организации. Налоговая постоянно проводит мониторинг всех операций, поэтому данная ситуация может побудить их к проверке деятельности предприятия. Также следует проверить коды ОКВЭД индивидуального предпринимателя, чтобы там не присутствовала директорская деятельность.

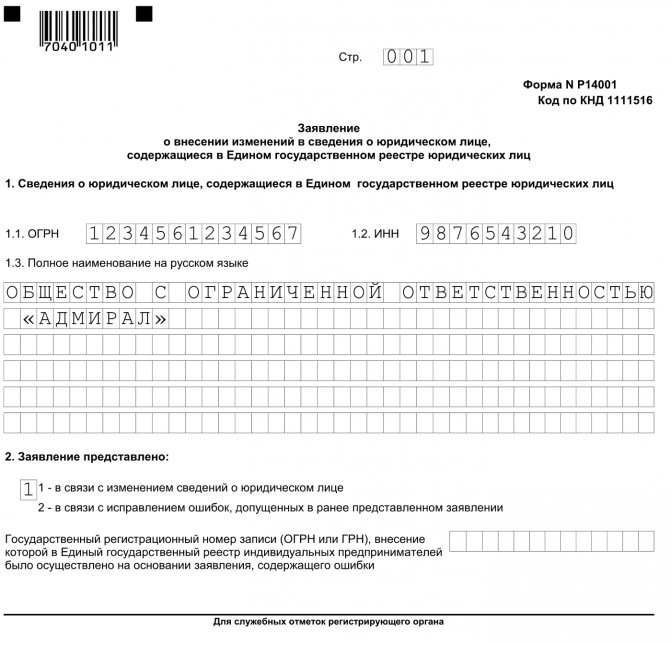

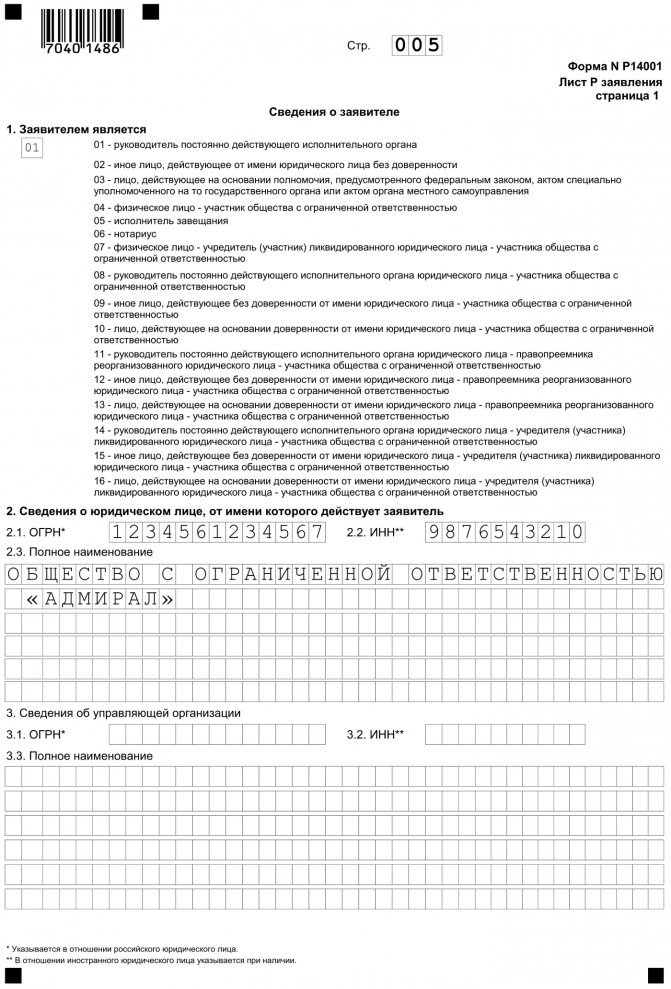

Смена директора в ООО: пошаговая инструкция 2020 и образец формы 14001

Шаг 1. Оформление титульного листа (стр. 001)

Раздел 1 — «Сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц» — заполняется в соответствии со сведениями из реестра до внесения изменений. Здесь следует указать полное наименование компании, ОГРН и ИНН.

В разделе 2 — «Заявление представлено» — в поле, состоящем из одного знакоместа, нужно вписать соответствующее цифровое значение. Поскольку смена руководителя всегда является изменением сведений о юрлице в ЕГРЮЛ, то в этом поле всегда будет стоять код «1».

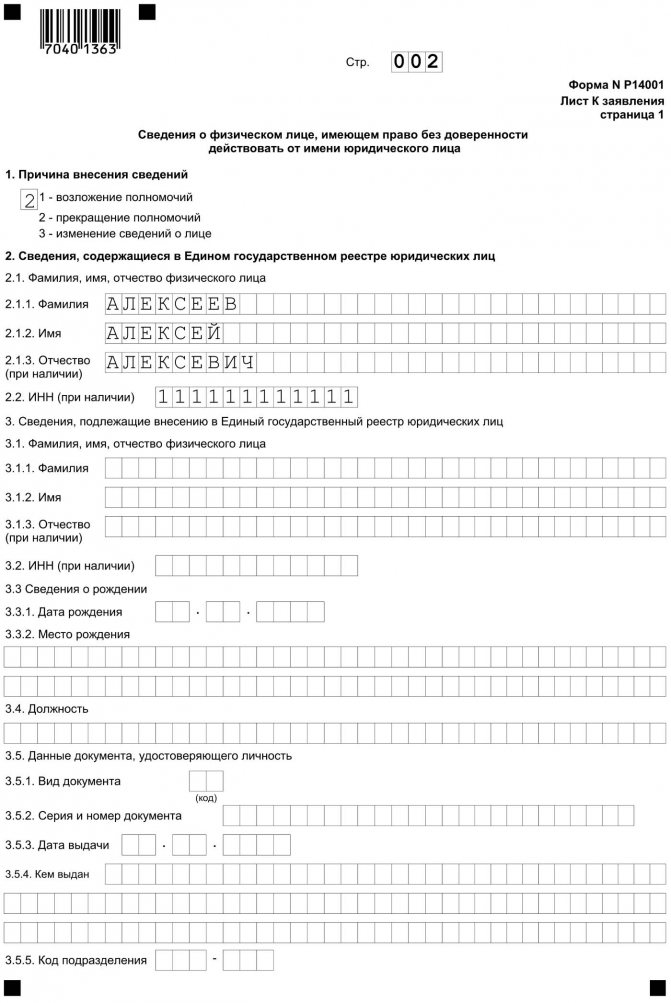

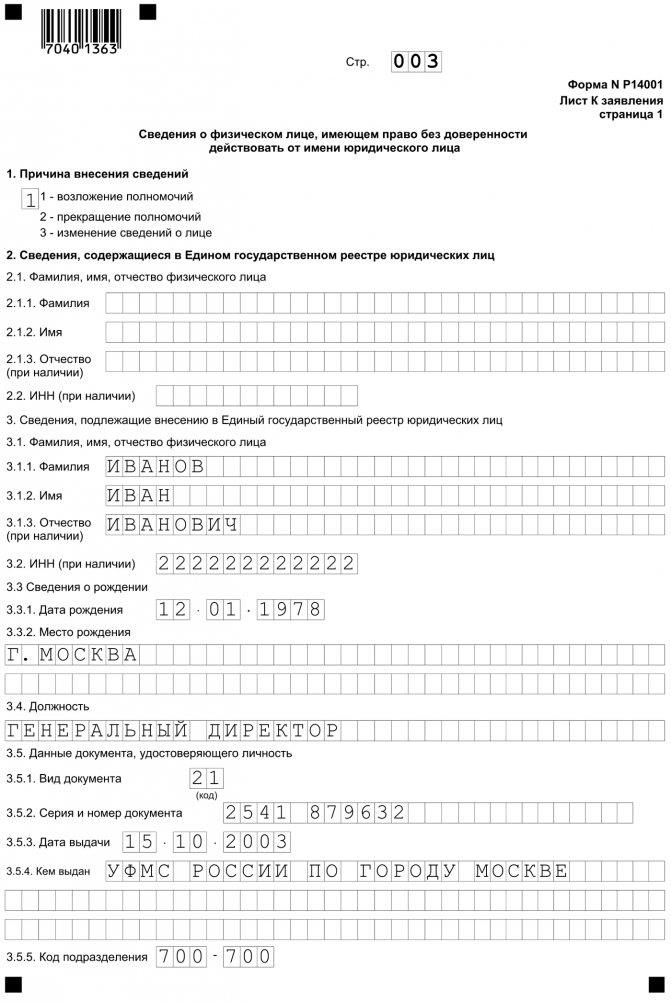

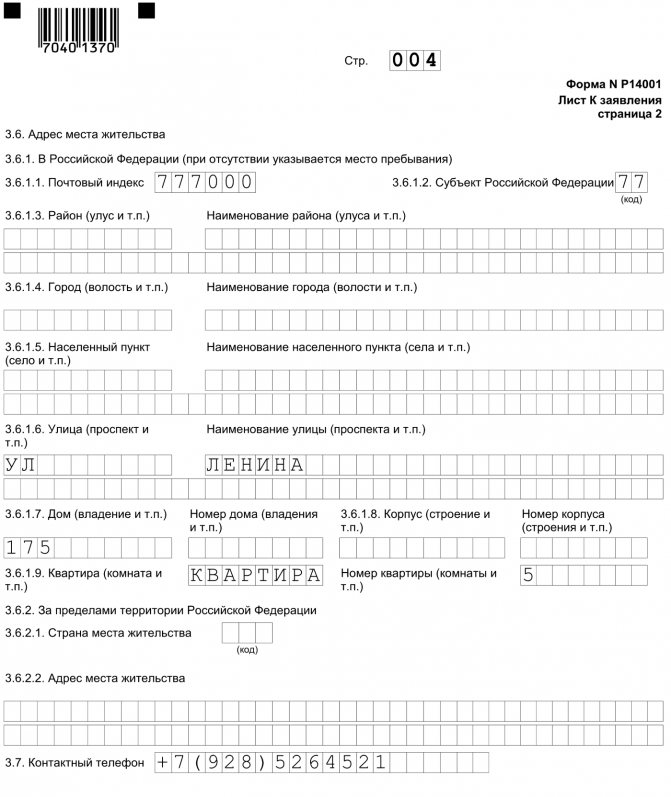

Шаг 2. Оформление листа К (стр. 002)

Лист К «Сведения о физическом лице, имеющем право без доверенности действовать от имени юридического лица». В отношении каждого такого физического лица нужно заполнить отдельный лист К в одном бланке заявления. Следовательно, при оформлении заявления отдельные листы К должны быть заполнены на бывшего и на нового руководителей.

В разделе 1 — «Причина внесения сведений» — в поле, состоящем из одного знакоместа, необходимо указать соответствующее цифровое значение. Для нового руководителя применяется код «1», который свидетельствует о возложении полномочий.

В разделе 1 таблицы листа К для нового директора проставляем значение 1 и заполняем его личные данные.

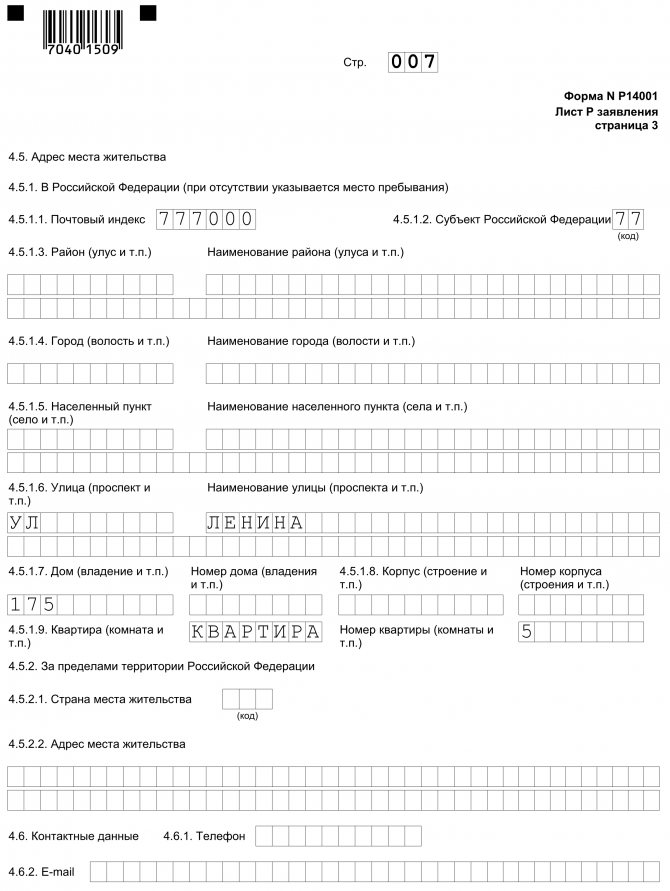

На стр. 2 листа К указываем полный адрес места жительства.

Заявителем будет новый руководитель, его данные указываем в листе Р.

Шаг 3. Оформление листа Р (стр. 005)

На первой странице ставится номер статуса заявителя (код выбирается из вариантов, предложенных на бланке).

На листах 2 и 3 заполняются подробно личные данные заявителя.

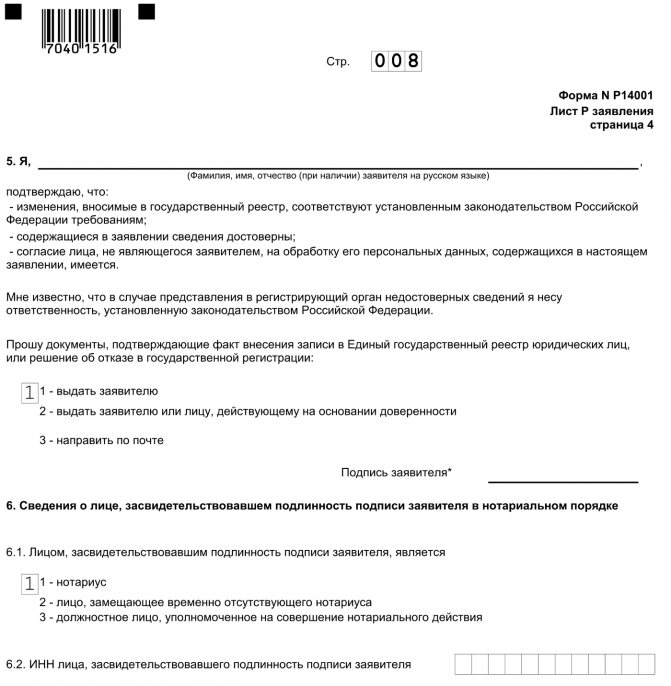

На стр. 4 нужно указать способ получения заявителем документов, подтверждающих факт внесения записи в ЕГРЮЛ или решение об отказе в госрегистрации.

Оформление документа закончено, можно отправлять его в Налоговую.

Важный нюанс: заявление о смене генерального директора в налоговую должно быть обязательно заверено нотариусом. Подписывает его новый руководитель организации, поэтому именно он должен пойти к нотариусу, взяв с собой паспорт и все необходимые документы. Кстати, нотариусу протокол с решением о смене руководителя понадобится в любом случае, ведь именно он является главным основанием для заверения соответствующего заявления.

Управляющая компания в ООО

Управляющим ООО в силу подп. 2 п. 2.1 ст. 32 закона № 14-ФЗ может быть не только индивидуальный предприниматель, но и коммерческая организация. При этом привлечение такой организации и ее деятельность имеет ряд специфических черт. ИП как управляющая компания ООО действовать не может, поскольку индивидуальный предприниматель не обладает признаками юридического лица.

Такая схема управления часто применяется в организациях, входящих в единый холдинг, в целях унификации политики управления. Сведения об управляющей организации подлежат отражению в едином реестре юридических лиц. Вся ответственность при принятии управленческих решений с момента заключения договора переходит к такой организации.

Среди дополнительных преимуществ передачи функций единоличного исполнительного органа ООО управляющей организации (помимо перечисленных выше) можно отметить:

- экономию на выплатах директорам организаций (если несколько из них связаны единым собственником, учредителем);

- уменьшение финансовых рисков, вызванных некомпетентными или корыстными действиями директора, и др.

***

Таким образом, ИП может быть привлечен в качестве управляющего ООО как единоличный исполнительный орган на основании решения общего собрания участников или совета директоров, если данное полномочие уставом закреплено за ним. С момента заключения договора ответственность за принятие управленческих решений переходит к ИП, через него общество приобретает гражданские права и исполняет свои обязанности.

***

Больше полезной информации — в рубркие «Бизнес».

Кого выбрать на роль управляющего

Управляющий ООО – это не рядовой сотрудник, не обремененный уставной или административной ответственностью. От исполнительного директора зависит курс компании и ее прибыль.

Назначая в ООО директора, учредители уступают ему бразды правления. В случае недовольства политикой, отказ от услуг управляющего также займет много времени и волокиты с документами.

Однако при выборе ИП в качестве директора многие вопросы, даже при его отставке, решаются легче. Главное учесть все риски и устранить возможные последствия. Также это очень удобно в случае наличия лишь одного учредителя, который не может самостоятельно быть директором, но и платить превышенные налоги не хочется.

Не рекомендуется, избегая «зарплатных налогов», открывать фиктивное ИП и нанимать на работу бывших директоров организации. Налоговые службы проводят мониторинг, и эта уловка быстро всплывет, волоча за собой все тяготы судебного процесса по переквалификации системы налогообложений.

Порядок приема ИП в качестве работника и выполнение им трудовых обязанностей

- директор, либо управляющий выдает приказ, о приеме нового работника, в нашем случае ИП, на штатную должность;

- после этого новый работник проходит инструктаж и приступает к своим обязанностям.

С этого момента, на него начинают распространяться все трудовые нормы, связанные с дисциплиной, выплатой зарплаты, различных премий и других доплат, а также предоставлением отпусков, больничных и различных льгот которые связаны с трудовой деятельностью на предприятии

Единственно, на что необходимо обратить внимание это на уплату налогов, которая будет следующая:

- бухгалтерия, по распоряжению директора проводит обязательные отчисления с зарплаты предпринимателя, которые состоят из обязательного 13 процентного налога на доходы;

- предприниматель, со своей стороны, может проводить уплату 6 процентного налога по системе УСН, а также платежи в пенсионный и медицинский фонды, но нужно отметить что этого можно и не делать, если не ставить в отчете свою зарплату в доходы от предпринимательской деятельности.

В случае получения каких-либо травм, или увечий такой работник обладает всеми правами и обязанностями, как и простой работник, и пользуется полной социальной защитой. Как видно ничего сложного в этом нет, и любой индивидуальный предприниматель, может спокойно работать простым работником, и по своему усмотрению оплачивать дополнительные налоги в бюджет.

Юридические аспекты

Правовое регулирование сотрудничества с квалифицированными менеджерами осуществляется положениями федерального закона 14-ФЗ от 08.02.98 года. Решение о привлечении эксперта основывают на статье 42. При этом на отношения распространяются нормы главы 39 ГК РФ о возмездном оказании услуг.

Отношения отнесены к группе корпоративных сделок. Риски за последствия принимаемых решений управляющий несет самостоятельно. Он обязан в полной мере возмещать компании убытки, причиненные ошибкой.

Большое значение имеет судебная практика. Ориентирами остаются постановление Пленума ВАС России № 53 от 12.10.2006, а также более позднее определение инстанции № ВАС-14349/12.

Элементы договора об управлении

Но при всех возможных рисках управляющий-ИП как директор в компании – это возможность, предусмотренная законодательством. В статье 42 закона № 14-ФЗ от 08.02.98 указано, что общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему.

Просто надо правильно оформить эти отношения и понимать, что налоговая инспекция будет тщательно проверять условия заключенного договора. И помните, что передача полномочий директора управляющему должна иметь, в первую очередь, деловую цель.

Итак, на что надо обращать внимание при выборе управляющего-ИП? Самый сомнительный вариант – это один из учредителей или бывший наемный работник организации. Не стоит рассматривать и кандидатуры зависимых лиц – родственников, друзей, одноклассников и т.д

ИФНС обязательно усмотрит здесь возможный сговор для ухода от налогов, даже если его в реальности нет.

Предприниматель, которому передаются полномочия по управлению ООО, должен иметь соответствующий положительный опыт и официальный доход от управленческой деятельности. Будет очень подозрительно, если договор по оказанию услуг на управление заключается сразу после регистрации ИП. Согласитесь, ведь даже ремонт обуви заказывают у опытного исполнителя, у которого есть довольные клиенты. А здесь в руки управляющего передается целая компания, поэтому и выбор кандидата должен быть обоснованным.

Предлагаем ознакомиться Какая уголовная ответственность предусмотрена законодательством за насильственные сексуальные действия

У ИП должны быть указаны соответствующие коды ОКВЭД. Самые подходящие это 70.22 (консультирование по вопросам коммерческой деятельности и управления) и 82.11 (деятельность административно-хозяйственная комплексная по обеспечению работы организации). В качестве дополнительного кода может быть указан 82.

Следите за тем, чтобы в договоре не было признаков трудовых отношений. Нельзя указывать режим работы управляющего, его подчинение кому-то в ООО, создание рабочего места, компенсацию расходов на командировки и прочее. Отпуск, больничный и фиксированное вознаграждение, не зависящее от результата, тоже из этой категории.

Оплата услуг управляющего не должна сильно отличаться от зарплаты наемного директора, который раньше руководил организацией. По крайней мере, на первых порах, пока деятельность ИП еще не повлияла на рост прибыли ООО. Обычно вознаграждение за услуги состоит из двух частей – небольшой фиксированной и процентов за результат. Но от фикса можно вообще отказаться и платить управляющему только в случае успешной деятельности.

Есть целый перечень требований, которые важно внести в договор с ИП-управляющим

- Пропишите особый порядок формирования вознаграждения в зависимости от прибыли.

- Предусмотрите цели, ради которых заключается договор. Пропишите результат.

Например, вы можете заключить договор об управлении на год, предусмотрев обязанность управляющего в виде увеличения дохода компании с 70 млн до 150 млн руб.

Укажите, что управляющий самостоятельно определяет порядок выполнения своих обязанностей.

Договор не должен свидетельствовать о том, что управляющий — номинальный. Реальный управляющим действительно управляет и в случае налоговой проверки он должен быть готов дать разъяснения по своей работе.

https://youtube.com/watch?v=RhYWH1B1kwA

Плюсы и минусы такого решения

Назначение управляющим индивидуального предпринимателя в ООО имеет свои положительные и отрицательные стороны. К плюсам относят следующее:

- Экономия на налоговых и иных сборах. Компании во главе с ИП не нужно платить большие налоги как за наемного работника, а также перечислять страховые взносы в фонды. Также не придется оплачивать больничные листы, компенсации, предусмотренные трудовым законодательством.

- Повышенная ответственность за ущерб. Если в убытках виноват наемный работник, то взыскать с него можно не больше его заработной платы. Если же вина лежит на предпринимателе, тогда возмещается ущерб в полном объеме плюс упущенная выгода.

- Возможность устанавливать собственный порядок оплаты труда. С наемными работниками это не пройдет. Им положено платить два раза в месяц строго. С предпринимателем владелец ООО может договориться о любой периодичности выплат, к примеру, раз в квартал.

Из отрицательных моментов назначения ИП управляющим выделяют только риски, связанные со слишком пристальным вниманием налоговых органов. Всегда есть вероятность того, что сотрудники ФНС будут пытаться переквалифицировать гражданский договор в трудовой

Также минусом является высокая оплата труда. Простой наемный директор получает заработную плату намного меньше, чем управляющий предприниматель. При этом он обладает независимостью, отчитывается только перед учредительным собранием, сам заключает сделки с контрагентами.