Денежный поток (cashflow) — управление денежными потоками

Содержание:

Составляем бюджет движения денежных средств

Для составления БДДС можно использовать:

- универсальные программы, которые пригодны для решения любых экономических задач (например, MS Excel);

- специализированные программы для бюджетирования (например, 1С).

Мы составим БДДС с помощью MS Excel.

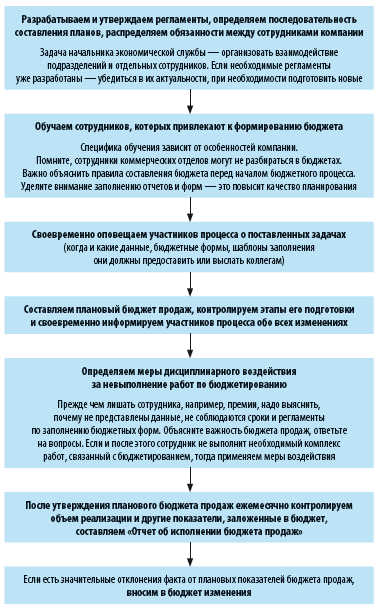

Этапы планирования движения денежных средств

Составление БДДС, своевременные корректировки в зависимости от отклонений плановых значений от фактических позволят эффективно управлять денежными потоками предприятия.

Помимо годового бюджета необходимо составлять БДДС на год с обязательной разбивкой по месяцам прямым методом (табл. 1), т. е. путем прогнозирования ожидаемых поступлений и расходований. Так вы сможете в том числе проанализировать, с чем связаны поступления и расходования денежных средств.

Таблица 1

БДДС (фрагмент)

Но и помесячного планирования недостаточно для эффективного бюджетного управления — рекомендуем помимо БДДС с разбивкой по месяцам также составлять отчеты об исполнении БДДС, платежный календарь, реестры платежей и проч.

Дисконтирование денежных потоков

Дисконтирование денежных потоков применяется, когда необходимо привести текущие платежи к их стоимости в периоде будущем. Такой подход позволяет оценить бизнес и определить экономическую эффективность инвестиций. Этот процесс основывается на том, что объем финансовых ресурсов, которыми организация владеет сегодня в реальном эквиваленте стоит больше, чем равный объем, который она может получить в будущем. Причины у этого несколько: инфляция, упущенная прибыль, риски неполучения прибыли и т.д.

Чтобы привести будущие финансовые поступления и расходы к их эквиваленту для настоящего времени используется ставка дисконтирования. Для того, чтобы ее определить используется несколько методик. Среди них наиболее точной, а значит дающей самые достоверные результаты, является метод дисконтирования денежных потоков (ДДП) или DCF.

Метод расчета DCF

Такая методика расчета используется для предприятий, имеющих определенную историю прибыльной деятельности. То есть стабильно развивающихся на протяжении некоторого времени

Кроме того, его принято использовать, чтобы оценить инвестиционную привлекательность компании, хотя к оценке молодых предприятий, ищущих, где взять деньги, по этой методике стоит подходить с осторожностью. Метод состоит из нескольких этапов:

- Выбор модели денежного потока — для собственного капитала или для всего инвестированного капитала.

- Определение длительности периода прогноза.

- Анализ ретроспективы денежного потока и прогноз валового дохода от реализации товаров иди услуг компании.

- Анализ расходов и прогноз по ним.

- Анализ доходов и прогноз по ним

- Расчет денежного потока для каждого прогнозируемого периода.

- Определение ставки дисконта.

- Расчет стоимости компании в постпрогнозируемый период.

- Расчет денежного потока в постпрогнозируемый период

- Внесение итоговых правок.

Классификация затрат

Анализируя и прогнозируя будущие расходы необходимо провести классификацию затрат. В зависимости от того, по какому признаку это производится, существует нескоько классификаций:

По составу:

- Плановые расходы;

- Фактические расходы;

- Прогнозируемые расходы.

По отношению к производству:

- Переменные;

- Постоянные;

- Условно-постоянные.

По отношению к себестоимости:

- Косвенные;

- Прямые.

По функции управления:

- Административные;

- Производсвенные;

- Коммерческие.

Для оценки денежного потока наиболее важны второй и третий тип. К постоянным издержкам будут относиться расходы на управление, арендная плата, налог на имущество, амортизация и т.д. То есть эти расходы напрямую не зависят от объемов производства. В то время переменные задержки будут тем больше, чем объем производства. К ним можно отнести заработную плату персонала, занимающегося производством, оплата сырья и материалов, энергии и топлива. Такая классификация помогает определить точку безубыточности и оптимизировать структуру продукции.

Классификация денежных потоков

Денежные потоки предприятия подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций.

Денежные потоки организации от операций, связанных с осуществлением обычной деятельности, приносящей выручку, классифицируются как денежные потоки от текущих операций. Как правило, они формируют прибыль (убыток) предприятия от продаж.

На основе информации о денежных потоках от текущих операций можно определить уровень обеспеченности предприятия денежными средствами — достаточно ли их для погашения кредитов, поддержания деятельности на существующем уровне, выплаты дивидендов и новых инвестиций без привлечения внешних источников финансирования.

Денежными потоками от текущих операций являются:

- поступления от продажи покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

- поступления арендных платежей, комиссионных и иных аналогичных платежей;

- платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- оплата труда работников предприятия, а также платежи в их пользу третьим лицам;

- платежи налога на прибыль (за исключением случаев, когда налог на прибыль непосредственно связан с денежными потоками от инвестиционных или финансовых операций);

- уплата процентов по долговым обязательствам, за исключением процентов, включаемых в стоимость инвестиционных активов;

- поступление процентов по дебиторской задолженности покупателей (заказчиков);

- денежные потоки по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

Денежные потоки предприятия от операций, связанных с приобретением, созданием или выбытием внеоборотных активов, классифицируются как денежные потоки от инвестиционных операций. Это:

- платежи поставщикам (подрядчикам) и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

- уплата процентов по долговым обязательствам, включаемым в стоимость инвестиционных;

- поступления от продажи внеоборотных активов;

- платежи в связи с приобретением акций (долей участия) в других организациях, за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

- предоставление займов другим лицам;

- возврат займов, предоставленных другим лицам;

- платежи в связи с приобретением и поступления от продажи долговых ценных бумаг, за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

- дивиденды и аналогичные поступления от долевого участия в других организациях;

- поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе.

Информация о денежных потоках от инвестиционных операций показывает уровень затрат на приобретение или создание внеоборотных активов, обеспечивающих денежные поступления в будущем.

Денежные потоки от операций, которые связаны с привлечением финансирования на долговой или долевой основе и приводят к изменению величины и структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций:

- денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия;

- платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

- уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

- поступления от выпуска облигаций, векселей и других долговых ценных бумаг;

- платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг.

Информация о денежных потоках от финансовых операций позволяет прогнозировать требования кредиторов и акционеров (участников) в отношении будущих денежных потоков организации, а также потребности организации в долговом и долевом финансировании.

Обратите внимание!

Денежные потоки предприятия, которые не могут быть однозначно классифицированы в соответствии с рассмотренной классификацией, классифицируются как денежные потоки от текущих операций.

Анализ денежных потоков

Уметь анализировать денежные потоки — необходимый навык при изучении финансового состояния компании. Именно он позволяет выявить, насколько правильно в компании налажено управление этим инструментом, другими словами, всегда ли в распоряжении есть необходимое количество денег и не потребуется ли привлечение денег со стороны.

Обычно анализ денежный потоков проводят с помощью отчета о движении финансовых ресурсов, который формируется по сферам деятельности компании — текущей, инвестиционной и финансовой. Именно этот отчет дает наиболее полную информацию для проведения анализа денежного потока предприятия.

Такой отчет позволяет наглядно увидеть, как разная деятельность организации влияет на ее финансовое состояние и объяснить причину его изменения в лучшую или худшую сторону. Кроме того, этот документ будет полезен не только для руководителя компании, но также и для ее кредиторов и инвесторов. Руководство из него почерпнет информацию о ликвидности предприятия и позволит планировать финансирование тех или иных программ — выплата дивидендов, премий сотрудникам, расчета с поставщиками и т.д. Кредиторы и инвесторы из отчета почерпнут информацию о финансовом здоровье организации и сделают выводы относительно способности руководства обеспечить грамотное управление ею.

Как мы помним, отчет о движении средств состоит из трех составляющих. Пришло время рассмотреть их подробнее

Это даст возможность понять, какие сферы — самые прибыльные, а какой деятельности следует уделить дополнительное внимание

Текущая деятельность

Обычно это самая объемная часть отчета. Текущая деятельность включает в себя все расчеты, обеспечивающие общую прибыль компании. Сюда входят расходные операции — приобретение товаров и услуг у поставщиков, которые необходимы для производственной деятельности организации, налоговые отчисления, погашение кредитных обязательств, например, банковский овердрафт, выплата заработной платы сотрудникам и т.д. Прибыль при этом составляют средства, вырученные от реализации товаров или услуг.

Инвестиционная деятельность

Инвестиционная деятельность — необходимая сфера любого предприятия, которая способна принести прибыль, как в будущем, так и в настоящем времени. Расходы этой отрасли состоят из приобретения патентов, ценных бумаг, выдачи кредитов другим организациям и покупки основных средств, то есть своеобразный денежный магнит на будущее.

Прибыль этой сферы — возврат кредитов и процентов по ним, расширение акционерного капитала за счет эмиссии новых акций, продажа основных средств, реализация права пользования уникальными технологиями, права на которые принадлежат компании.

Финансовая деятельность

Финансовая сфера — это, в основном, операции, связанные с собственниками компании. Если собственники, к примеру, увеличивают уставной фонд — это отразиться в графе «прибыль». И наоборот, если деньги, по какой-либо причине выводятся из бизнеса, это найдет свое отражение в графе «убытки».

Понятие денежный поток

Само определение денежный поток в отечественный язык пришло как перевод английского словосочетания Cashflow, которое дословно можно перевести как «поток наличных денег». То есть другими словами, это движение финансов за определенный промежуток времени. Это разница между суммой поступлений и расходов. Хорошо представить себе это можно на примере школьной задачи по математике. Есть бассейн в который из трубы А в него льется вода (то есть финансовые средства), а из трубы Б — выливается. Если в бассейн влилось воды больше, то мы можем говорить о положительном денежном потоке, а если больше вылилось — об отрицательном.

Другими словами, это оборот денег предприятия, от которого напрямую зависит его финансовое благополучие. Оно, во многом, определяется тем, насколько компания может выполнять свои обязательства, в первую очередь, финансового характера. Если денег катастрофически не хватает — это свидетельствует о материальных затруднениях, которые не прибавляют оптимизма относительно ее будущего. С другой стороны, переизбыток финансовых средств может свидетельствовать о том, что компания терпит убытки, поскольку эти средства используются нерационально.

Квадрант денежного потока

Такой сугубо финансовый термин денежный поток вполне можно приспособить и к личным финансам. Сделал это американский инвестор, преподаватель, предприниматель и писатель Роберт Кийосаки, издавший книгу «Квадрант денежного потока». В ней он доступно показал, какую роль играет каждый человек в распределении капитала, а также дал руководство для действия тем, кто желает создать наиболее благоприятные для себя финансовые условия, навсегда забыв, что такое потребительский кредит, и самостоятельно формировать денежный поток.

Так что тем, кто постоянно находится в постоянной зависимости от нехватки денег, книга обязательна для прочтения. В рамках же этой статьи я лишь вкратце остановлюсь на ее тезисах.

По мнению автора, вся прибыль человек может приходить из одного или нескольких секторов, которых всего 4:

- Наемные рабочие — зарплата людей, работающих по найму. Этот сектор наиболее уязвимый и нестабильный.

- Работа на себя — прибыль исходит от самозанятости. Сюда относятся предприниматели, фрилансеры, узкие специалисты, обладающие собственной практикой. Также не слишком защищенный сектор, поскольку стоит человеку заболеть или перестать трудиться денежный поток сильно сократится.

- Бизнес — это прибыль от крупного бизнеса, который работает, привлекая наемных рабочих, и приносит ощутимую прибыль даже без непосредственного участия владельца.

- Инвестиции — прибыль исходит от удачных инвестиций. Настоящий пассивный заработок, который не требует участия человека.

Принцип квадранта основан на том, что 70% успешных миллионеров получают свою прибыль от инвестирования и только 30% от деятельности в других трех секторах. Подробнее с идеями автора можно познакомиться в написанных им книгах, число которых превышает два десятка. А практически применить свои знания поможет игра «Денежный поток», которая также придумана Робертом Кийосаки. В ней в игровой форме можно закрепить навыки, которые помогут в реальной жизни добиться финансового успеха.

В статье мы рассмотрели такой финансовый термин, как денежный поток или cashflow. Этот показатель очень важен не только для владельцев бизнеса, но и для потенциальных инвесторов. Именно он помогает понять, в каком финансовом состоянии находится компания и спрогнозировать ее будущее. А на основе этих данных принимать решение о возможности инвестиций в нее.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Выводы

Основа бюджетного управления — бюджет движения денежных средств, который отражает планируемые поступления и расходования денежных средств в процессе предпринимательской деятельности.

БДДС основной, но далеко не единственный документ, который позволяет построить эффективную систему управления денежными потоками. Помимо него обязательно нужны отчет об исполнении БДДС, платежный календарь и реестр платежей.

Только комплексное применение рассмотренных документов позволит контролировать и прогнозировать денежные потоки.

Стоит помнить, что ни дефицитный денежный поток, ни избыточный не позволит предприятию эффективно функционировать. В случае дефицита денежного потока можно привлечь заемный капитал, снизить издержки предприятия или сократить инвестиционную программу, и наоборот, излишние денежные средства можно инвестировать, направить на расширение бизнеса или в счет погашения задолженностей (при их наличии).