Ставка дисконтирования: методы определения, формулы, примеры

Содержание:

Методы оценки компании или проекта

| Основные элементы |

|

На очень высоком уровне основные элементы в оценке компании по Дисконтированному денежному потоку следующие: подробности см. в разделе « Оценка с использованием дисконтированных денежных потоков» и на графиках ниже:

|

Блок-схема типичной DCF-оценки с подробным описанием каждого шага в тексте (щелкните изображение, чтобы увидеть его в полном размере)

Здесь оценка в виде электронной таблицы использует свободные денежные потоки для оценки справедливой стоимости акций и измерения чувствительности к WACC и постоянному росту.

Для этих целей оценки сегодня выделяют несколько различных методов DCF, некоторые из которых описаны ниже. Детали могут отличаться в зависимости от структуры капитала компании. Однако допущения, использованные при оценке (особенно ставка дисконтирования капитала и прогноз денежных потоков, которые должны быть достигнуты), вероятно, будут не менее важны, чем используемая точная модель. Как выбранный поток доходов, так и соответствующая модель стоимости капитала определяют результат оценки, полученный с помощью каждого метода. (Это одна из причин, по которой эти методы оценки формально называются методами дисконтированного будущего экономического дохода.) Ниже предлагается простая трактовка; Компоненты / этапы бизнес-моделирования см. в списке «Оценка капитала» в разделе .

Equity-подход

-

Подход от потоков к собственному капиталу (FTE)

- Дисконтировать денежные потоки, доступные держателям собственного капитала, с учетом затрат на обслуживание заемного капитала.

- Преимущества: делает явную поправку на стоимость заемного капитала.

- Недостатки: требуется суждение о выборе ставки дисконтирования.

Сущность-подход

Метод скорректированной приведенной стоимости (APV)

Дисконтируйте денежные потоки, прежде чем учитывать заемный капитал (но с учетом налоговых льгот, полученных на заемный капитал)

Преимущества: проще подать заявку, если оценивается конкретный проект, не имеющий целевого финансирования за счет заемного капитала.

Недостатки: требуется суждение о выборе ставки дисконтирования; отсутствие явной скидки на стоимость заемного капитала, которая может быть намного выше безрисковой ставки

Метод средневзвешенной стоимости капитала (WACC)

Получите взвешенную стоимость капитала, полученного из различных источников, и используйте эту ставку дисконтирования для дисконтирования денежных потоков от проекта.

Преимущества: преодолевает требование о выделении заемного капитала на конкретные проекты

Недостатки: необходимо проявлять осторожность при выборе подходящего источника дохода. Отношение чистого денежного потока к общей сумме инвестированного капитала является общепринятым

Метод общего денежного потока (TCF)

Это различие показывает, что метод дисконтированного денежного потока можно использовать для определения стоимости различных долей владения бизнесом. Сюда могут входить держатели акций или долговых обязательств.

В качестве альтернативы этот метод можно использовать для оценки компании на основе общей стоимости инвестированного капитала. В каждом случае различия заключаются в выборе потока доходов и ставки дисконтирования. Например, соотношение чистого денежного потока к общему инвестированному капиталу и WACC уместно при оценке компании на основе рыночной стоимости всего инвестированного капитала.

Другие варианты применения таблиц

По тому же алгоритму, что и таблицы дисконтирования, составляются таблицы, позволяющие рассчитать наращение капитала во времени. Здесь коэффициенты выше единицы, поскольку вычисление направлено по времени вперед и текущая стоимость потока приводится к будущему периоду.

Снова попробуем решить задачу. Бизнесмену предложили два варианта получения одолженных денег в сумме 50 тысяч долларов:

- получить их прямо сейчас;

- получить через 5 лет сумму в 90 тысяч долларов.

Нужно подсчитать, какой вариант более выгоден, исходя из стандартной банковской ставки 10%. Берем из интернета готовую таблицу или составляем ее самостоятельно в программе Excel.

Эта задача решается очень просто. В нужной ячейке таблицы находится требуемое значение 1,6105, которое подставляется в формулу наращения FV = PV * (1+R)n.

FV = 50000 * 1,6105

FV = 80525

Мы получаем приведенную стоимость сегодняшних 50 тысяч долларов через 5 лет в размере 80525 долларов при исходном условии, что партнер гарантирует через тот же срок возвращение средств в размере 90 тысяч. Таким образом, гораздо выгоднее согласиться на второй вариант из предложенных и через 5 лет получить 90 тысяч. Эта сумма почти на 9,5 тысяч долларов больше, чем полученные сегодня 50 тысяч долларов, размещенные на банковском депозите.

Удобны для применения табличные материалы и для расчета аннуитетных платежей, то есть предполагающих одинаковые выплаты в начале или конце равных отрезков времени. Такие ситуации часто возникают, когда люди берут банковские кредиты. Мы же снова рассмотрим пример, сходный с предыдущей задачей.

У нас снова есть кредитор, которому предлагают два варианта возврата данных в долг денег:

- получить свои 50 тысяч долларов сразу;

- получать ежегодно по 12 тысяч в течение 5 лет.

На первый взгляд, заманчивое предложение, можно выиграть дополнительно 10 тысяч, не прикладывая особых усилий. Однако стоит проверить это по формулам дисконтирования. Норма дисконта составляет 10%. Если использовать простую табличку, то нужно ежегодные суммы множить на соответствующие факторы, а затем все их сложить.

12000 * 0,9091 = 10909,2

12000 * 0,8264 = 9916,8

12000 * 0,7513 = 9015,6

12000 * 0,6830 = 8196,0

12000 * 0,6209 = 7450,8

В сумме мы получим 45488,4 долларов, то есть предложенный вариант получения денег частями невыгоден, поэтому лучше получить их сейчас и вложить в перспективный бизнес или просто разместить на депозитном счете.

При использовании специальной таблицы, считать придется намного меньше. Здесь достаточно найти нужный показатель, применение которого будет аналогично приведенным ранее расчетам. Сумму ежегодного платежа нужно умножить на коэффициент: 12000 * 3,7908 = 45489,6 долларов, что практически равно сумме расчетов по отдельным годам.

Исключение здесь составляют только крупные инвестиционные проекты, которые могут быть подвержены многочисленным трудно прогнозируемым рискам. Для них более приемлемыми являются экспертная или кумулятивная оценка нормы дисконта.

Еще несколько особенностей расчета чистого дисконтированного дохода

Мы рассмотрели основные моменты для правильного расчета дисконтированного денежного потока, но это еще не все.

Есть нюансы, встречающиеся реже, но обязательные к упоминанию.

Первоначальные инвестиции в проект могут быть как в «нулевом» периоде, тогда для расчета I0 берется сумма вложений в проект до его начала. Могут вложения продолжаться и в течение первых месяцев (лет) действия проекта, тогда для расчета I0 используется формула аналогичная формуле DPP:

Где Inv0 – первоначальные инвестиции в проект,

n – количество периодов,

t – порядковый номер периода,

Invt – чистый денежный поток в период t,

i –ставка дисконтирования.

Кроме того, ставка дисконтирования может быть как постоянной на всем периоде расчета, так и меняться от периода к периоду. Если известны изменяющиеся значения ставки дисконтирования, то формула расчета ЧДД должна быть модифицирована и принять вид:

Где in – это ставка дисконтирования в n-ном периоде.

Чистый дисконтированный доход – пример расчета

Рассмотрим расчет ЧДД на примере проекта запуска фитнес-центра.

В банк поступил на рассмотрение проект нового фитнес-центра. Создатели проекта оценили первоначальные инвестиции в 152 млн рублей, 102 из них планируется получить в первый год, 50 во второй. Чистые денежные потоки от проекта представлены в таблице.

Таблица. Денежные потоки проекта

|

Период |

Инвестиционные потоки |

Операционные потоки |

ИТОГО CF |

|

-102 |

-102 |

||

|

1 |

-50 |

20 |

-30 |

|

2 |

30 |

30 |

|

|

3 |

30 |

30 |

|

|

4 |

30 |

30 |

|

|

5 |

30 |

30 |

|

|

6 |

30 |

30 |

|

|

7 |

30 |

30 |

|

|

8 |

30 |

30 |

|

|

9 |

30 |

30 |

|

|

10 |

30 |

30 |

Также известно, что стоимость капитала для банка равна 15% и что банк оценил ликвидационную стоимость проекта по чистым активам в 80 млн рублей

Рассчитаем чистый дисконтированный денежный поток в каждый год

ЧДДП0= -102/(1+0,15)0 = -102

ЧДДП1 = -30/(1+0,15)1= — 26

ЧДДП2 = 30/(1+0,15)2= 23

ЧДДП3 = 30/(1+0,15)3= 20

ЧДДП4 = 30/(1+0,15)4= 17

ЧДДП5 = 30/(1+0,15)5= 15

ЧДДП6 = 30/(1+0,15)6= 13

ЧДДП7 = 30/(1+0,15)7= 11

ЧДДП8 = 30/(1+0,15)8= 10

ЧДДП9 = 30/(1+0,15)9= 9

ЧДДП10 = (30+80)/(1+0,15)10= 27

Обратите внимание, в последний расчетный год остаточная стоимость проекта прибавлена к чистому денежному потоку. Итого чистый дисконтированный доход по проекту будет равен сумме ЧДДП по каждому году

Итого чистый дисконтированный доход по проекту будет равен сумме ЧДДП по каждому году.

ЧДД = -102-26+23+20+17+15+13+11+10+9+27=16

Можно рассчитать чистый дисконтированный доход и с использованием Excel что еще больше упростит задачу.

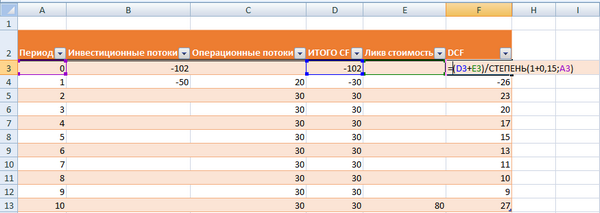

Добавим в таблицу Excel колонку Дисконтированный денежный поток DCF и запишем в ней формулу

= СТЕПЕНЬ (CFn + ликв. стоимость)/СТЕПЕНЬ (1+i; номер периода)

как показано на рисунке 1.

Рисунок 1

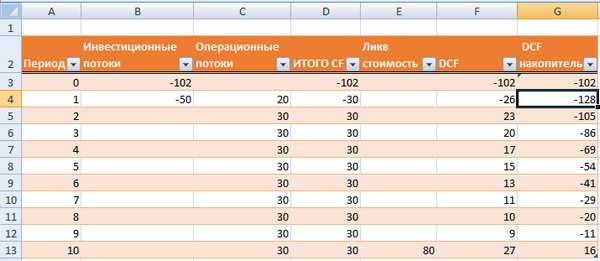

Затем добавим столбец DCF накопительно и рассчитаем накопленный итог за все периоды по проекту по формуле DCF накопительно = ∑CFn (рисунок 2).

Рисунок 2.

Применение метода на практике

Процесс дисконтирования представляет собой оценку денежных потоков. Обычно способ применяется, когда ожидается, что в будущем произойдет существенное отклонение от привычного тока. Чтобы произвести расчет, необходимо обладать сведениями о:

- длительности срока, в течение которого планируются изменения;

- предполагаемой стоимости потоков;

- размере ставки дисконтирования.

Способ действует и при оценке недвижимости. В этом случае учитываются не только денежные потоки

Специалист, выполняющий операцию, принимает во внимание и:

- наличие кредитов;

- присутствие нереализованного убытка;

- размер чистого дохода.

Практическое применение метода ДДП

Для прогнозирования будущих денежных потоков и их приведения к текущему моменту необходимы следующие данные:

- доходность (сами денежные потоки);

- сроки расчетов;

- ставка дисконтирования.

Рассмотрим на их основе алгоритм расчетов по методу дисконтирования денежных потоков.

Исходная величина для дисконтирования денежных потоков

Базой для расчетов является доходность, то есть реальные денежные потоки от оцениваемой собственности. Учитывается «чистый свободный денежный поток», то есть те финансы, которые останутся в распоряжении собственника после вычета всех затрат, в том числе и инвестиций.

Сроки прогнозов

Определение расчетного периода зависит от объема сведений об объекте оценки. Если их достаточно, чтобы делать прогнозы на долгий срок, можно выбрать более длительный временной период или повысить точность оценки.

В условиях российских экономических реалий средний срок более или менее точных экономических прогнозов составляет 35 лет.

Расчет коэффициента дисконта

Этот показатель приводит величину доходов к текущему времени относительно стоимости. Для этого потоки денег нужно умножить на ставку дисконтирования, представляющую собой установленную норму доходов, которую может ждать инвестор, вложивший средства в объект оценки. При определении ставки используются следующие факторы:

- инфляционный коэффициент;

- доходность по активам, не предусматривающим финансовых рисков;

- прибыль за счет риска;

- ставка рефинансирования;

- процент по кредитным вкладам;

- средняя стоимость капитала и др.

Коэффициент дисконта определяется по формуле:

Кд = 1 / (1 + Сд)Nt

где:

- Кд – коэффициент дисконта;

- Сд – ставка дисконтирования;

- Nt – номер временного периода.

Порядок применения метода ДДП

Для адекватного использования метода ДДП необходимо действовать по следующему алгоритму, зарекомендовавшему себя в оценочной практике:

- Выбор оценочного периода. Как уже говорилось, для российских компаний он не может превышать 35 лет, тогда как мировая практика использует значительно более длинные периоды оценки за счет снижения количества неконтролируемых факторов.

-

Определение исследуемого типа денежного потока. Можно оценивать величины денежных потоков в обе стороны (доходы и убытки) путем анализа финансовой отчетности (текущей и за предыдущие годы) и реальной рыночной ситуации с учетом прогнозов. Учитывается несколько типов доходов, как-то:

- действительный валовой доход (за вычетом налога на недвижимость и предпринимательских расходов собственника);

- возможный валовой доход;

- чистый операционный доход (за вычетом капитальных вложений и платежей по обслуживанию займов);

- денежные потоки до и после уплаты налогов.

Амортизацию при учете потоков не учитывают

Во внимание принимаются потоки отдельно за каждый год прогнозного периода

СПРАВКА! В РФ чаще всего выбирается для применения метода ДДП не сами потоки, а чистый операционный доход без отягощения долгами, налогооблагаемая прибыль и наличный поток за вычетом эксплуатационных расходов.

Расчет реверсии – остаточной стоимости объекта оценки после того, как доходы перестали поступать. Реверсию можно примерно определить с помощью:

- изучения стоимости аналогичных объектов на отечественном рынке;

- прогноза рыночной ситуации;

- самостоятельного расчета ставки капитализации – дохода за год, следующий после окончания прогнозного периода.

Вычисление ставки дисконтирования. Самый сложный момент в этом расчете – правильно определить ставку дисконтирования, то есть норму дохода. Для этого существует более 10 экономических методов, каждый из которых обладает рядом достоинств и недостатков. Выбирается оптимальный метод в каждом конкретном случае. Специалисты РФ предпочитают кумулятивный метод (сложение всех рисков). В западной практике чаще всего применяются методы:

- сравнения альтернативных инвестиций – чаще всего применяется при оценке недвижимости (за ставку признается задаваемая инвестором доходность либо доходы от других проектов этого же инвестора);

- выделения – вычисляется сложный процент от сделок относительно аналогичных объектов на рынке;

- мониторинга – основан на регулярном отслеживании рынка для анализа инвестиций в недвижимость, ставка выводится путем качественного сравнения сводных показателей.

Применение метода ДДП по вычисленным исходным показателям. Для вычисления применяют формулу:

ДДП = ∑ Nt=1ДП / (1+ Сд)t

где:

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.

Основные этапы оценки способом ДДП

Применение метода ДДП предполагает оценку в несколько этапов.

1 этап. Определение длительности прогнозируемого периода. На этом этапе следует оценить длительность, на протяжении которого происходит оценка поступающих денежных средств. Из-за нестабильности российской экономики на территории РФ средняя длительность оцениваемого периода не превышает 3-5 лет, на Западе сроки более длительные. Выбираемые сроки должны быть достаточными для осуществления обоснованного прогноза;

2 этап. Прогнозирование конкретных величин. Это требует от инвестора следующих шагов:

2 этап. Прогнозирование конкретных величин. Это требует от инвестора следующих шагов:

- проведение аналитической работы с использованием предоставленных заказчиком данных о финансовом состоянии. В отчете указываются расходные и доходные статьи за ретроспективный период касающиеся выбранного объекта;

- оценка существующей ситуации на рынке недвижимости и характеристик с учетом динамических изменений;

- составление прогнозных расчетов об уровне прибыли и убытков, основываясь на реконструкции бухгалтерских документов.

В российской экономике вместо процедуры дисконтирования денежных потоков преимущественно подвергаются дисконтированию доходы, среди которых:

- чистый оперативный доход, применяемый по отношению недвижимости, не обремененной долговыми обязательствами;

- чистый поток наличности, подсчитываемый с учетом вычета из полученной прибыли всех видов расходов;

- налогооблагаемая прибыль.

3 этап. Подсчет стоимости реверсии. Реверсия есть остаточная стоимость объекта, образующаяся при сокращении или полном прекращении генерации денежных потоков. Истинную стоимость этого показателя можно прогнозировать следующими способами:

- установления продажной стоимости объекта основываясь на конъюнктуре рынка, учитывая цены аналогичной недвижимости и попыток прогноза стоимости недвижимого имущества в будущем;

- расчета колебаний цен на недвижимость за весь период владения;

- капитализации доходов за финансовый год, следуемый за датой завершения прогнозируемого периода с назначением ставки капитализации самостоятельно;

- определения ставки дисконта. Ставка дисконтирования – величина, применяемая для подсчета количества средств, ожидаемых к получению в будущем.

Ставка дисконта в случае с недвижимостью высчитывается с учетом связки «риск-доход», включающей в себя всю полноту возможных рисков, присущих недвижимому имуществу. Также принимаются в расчет уровень ликвидных инвестиций, компенсационные издержки, наличие системы инвестиционного менеджмента.

4 этап. Расчет ставки дисконта. Назначением данной процедуры является определение величины финансовых поступлений, которые будут получены или выплачены по истечении заданного промежутка времени. Данный показатель дает возможность увидеть соотношение риска к доходности оцениваемого объекта. Существует три методики расчета, выбор которых будет зависеть от вида денежных потоков:

4 этап. Расчет ставки дисконта. Назначением данной процедуры является определение величины финансовых поступлений, которые будут получены или выплачены по истечении заданного промежутка времени. Данный показатель дает возможность увидеть соотношение риска к доходности оцениваемого объекта. Существует три методики расчета, выбор которых будет зависеть от вида денежных потоков:

- для собственного капитала используется методика кумулятивного построения с оценкой активов (метод САРМ);

- для заемных или инвестированных средств оценка осуществляется с учетом величины средневзвешенной стоимости капитала.

В отечественной экономике ставка дисконта преимущественно высчитывается кумулятивным способом. Выбор именно этого способа обуславливается простотой вычислений и имеющейся возможностью принять в расчет обстановки на рынке.

5 этап. Непосредственно вычисление методом ДДП.

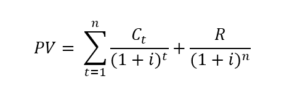

При расчетах применяется формула следующего вида:

где

PV – определяемая стоимость,

Ct – финансовые поступления в период времени t,

i – ставка дисконта, действующая на период времени t,

R – стоимость реверсии,

n – длительность осуществления прогноза в годах.

При вычислении требуется учитывать два момента:

- при вычислении стоимости реверсии следует дисконтировать завершающий год и прибавить ее к величине суммы вложений;

- по завершению расчетов итоговая стоимость должна находиться в равенстве со значением текущей реверсии и ориентировочной цены предстоящих денежных поступлений.

Расчет NPV. Пример

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

где

- n, t — количество временных периодов;

- CF — денежный поток (англ. Cash Flow);

- R — стоимость капитала, она же ставка дисконтирования (англ. Rate).

На самом деле эта формула — всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B, которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| ($10,000) | ($10,000) | |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Оба проекта A и B имеют одинаковые первоначальные инвестиции в $10,000, но денежные потоки в последующие годы сильно разнятся. Проект A предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект B, напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта A, но зато в последующие два года Проект B принесет больше денежных средств, чем проект A. Рассчитаем NPV инвестиционного проекта.

Для упрощения расчета предположим:

- все денежные потоки случаются в конце каждого года;

- первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас;

- стоимость капитала (ставка дисконтирования) составляет 10%.

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта A. У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) — это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R, то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока. В результате приведенная стоимость денежных потоков для проекта A равна $788,2. Расчет NPV для проекта A можно так же представить в виде таблицы и в виде шкалы времени:

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| ($10,000) | 1 | 1 | ($10,000) | |

| 1 | $5,000 | 1 / (1.10)1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10)2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10)3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10)4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

Аналогичным образом рассчитаем NPV для проекта B.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших ($4,000 и $6,000), но отдалённых по времени (годы 3 и 4) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта B чистая приведенная стоимость денежных потоков будет меньше, чем для проекта A. Наши расчеты NPV для проекта B дали результат — $491,5. Детальный расчет NPV для проекта B показан ниже.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| ($10,000) | 1 | 1 | ($10,000) | |

| 1 | $1,000 | 1 / (1.10)1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10)2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10)3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10)4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Вывод

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A, поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B.

Расчет чистого дисконтированного дохода как часть бизнес-плана

Основная цель процесса бизнес-планирования заключается в определении целесообразности создания нового предприятия и в том числе определение срока окупаемости, доходности проекта, его рентабельности и др. Поэтому расчет NPV — это центральное звено любого бизнес-плана.

Особенно роль правильного инвестиционного анализа усиливается, если бизнес-план составляется не только для пользования инициаторов проекта, а еще и для привлечения финансовых ресурсов (от инвесторов или кредиторов).

Расчет чистого дисконтированного дохода входит в раздел бизнес-плана, посвященный финансовому моделированию и прогнозированию параметров окупаемости. Расчет NPV должен производиться в совокупности с определением:

- Индекса доходности инвестиций (PI);

- Внутренней нормы доходности (IRR);

- Чистой нормы доходности;

- Срока окупаемости в текущих ценах;

- Приведенного срока окупаемости и др.

Наличие такого показателя в бизнес-плане позволяет оценить будущую стоимость проекта и доходов по нему в текущих ценах, что значительно упрощает процесс принятия решений для инвесторов.

При презентации своей бизнес-идеи перед инвестором или специалистом в банке советуем вам максимально понятно вынести на слайд информацию о представленных выше показателях. Ни в коем случае не стоит представлять в презентации таблицы со всеми расчетами и этапами получения NPV. Более подробную информацию лучше включить в приложение, которое можно сделать в качестве дополнительного раздаточного материала.

Для расчета указанных показателей важно определить исходные значения проекта, в том числе доходов. Для этого существуют определенные методы формирования плана продаж, которые используются для этих целей