Чистый дисконтированный доход: пример расчета

Содержание:

Пример

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет.

Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере $ 100 000 (которые могут включать в себя механизмы, а также расходы на обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30 000 за каждый год 1-6. Как только компания получает прибыль от реализации проекта (например, $ 25 000 после первого года), она кладёт их в банк под 10 % годовых на оставшееся до конца проекта время (то есть на оставшиеся 5 лет для первых $ 25 000). Все денежные потоки после уплаты налогов, и на 7 год никаких денежных потоков не планируется. Ставка дисконтирования составляет 10 %.

Таким образом, требуется оценить, какая сумма больше:

- 100000⋅(1+0.1)t≶∑i=1tpi⋅(1+0.1)(t−i){\displaystyle 100\,000\cdot (1+0.1)^{t}\lessgtr \sum _{i=1}^{t}p_{i}\cdot (1+0.1)^{(t-i)}}, где pi{\displaystyle p_{i}} — доход от проекта, полученный в i-й год реализации проекта, t — общая длительность проекта. Поделим обе части на (1+0.1)t{\displaystyle (1+0.1)^{t}}:

- 100000≶∑i=1tpi⋅(1+0.1)(−i){\displaystyle 100\,000\lessgtr \sum _{i=1}^{t}p_{i}\cdot (1+0.1)^{(-i)}}.

Каждое слагаемое в правой части неравенства — это приведённая стоимость денег по годам. Например, $ 25 000, полученные от реализации проекта после первого года и положенные в банк на 5 лет, дадут такой же доход, как $ 22 727, положенные в банк в начальный момент времени на 6 лет. Таким образом, приведённая стоимость (PV) может быть рассчитана по каждому году:

| Год | Денежный поток | Приведённая стоимость |

|---|---|---|

| T=0 | −100000(1+0.10){\displaystyle {\frac {-100\,000}{(1+0.10)^{0}}}} | – $ 100 000 |

| T=1 | 30000−5000(1+0.10)1{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{1}}}} | $ 22 727 |

| T=2 | 30000−5000(1+0.10)2{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{2}}}} | $ 20 661 |

| T=3 | 30000−5000(1+0.10)3{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{3}}}} | $ 18 783 |

| T=4 | 30000−5000(1+0.10)4{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{4}}}} | $ 17 075 |

| T=5 | 30000−5000(1+0.10)5{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{5}}}} | $ 15 523 |

| T=6 | 30000−5000(1+0.10)6{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{6}}}} | $ 14 112 |

Сумма всех этих значений является настоящей чистой приведённой стоимостью, которая равна $ 8881.52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк (под 10 % годовых с капитализацией процентов), и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативных возможностей для инвестиций.

Кроме того, если мы будем использовать формулы, упомянутые выше, для расчёта NPV — то мы видим, что входящие потоки (притоки) денежных средств являются непрерывными и имеют такую же сумму; и подставив значения в формулу

- 1−(1+i)−ni{\displaystyle {\frac {1-(1+i)^{-n}}{i}}} мы получим 1−(1+0.1)−60.1=4.3553{\displaystyle {\frac {1-(1+0.1)^{-6}}{0.1}}=4.3553}.

И если умножить полученное значение на денежные потоки (CF), и учесть первоначальные затраты, то в итоге вычислим чистую приведённую стоимость (NPV):

- 4.3553(30000−5000)−100000=$8881.52{\displaystyle -100\,000=\$\,8\,881.52}

Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Что такое чистый дисконтированный доход?

Чистый дисконтированный доход (ЧДД или NPV) – показатель, характеризующий эффективность вложений в развитие конкретного направления, благодаря чему на протяжении срока его реализации можно наблюдать за величиной денежных потоков и анализировать ее.

Благодаря показателю NPV инвестор может сравнить проекты, куда предполагается вложить средства, определить их эффективность, принять окончательное решение о материальной поддержке.

Для чего используется ЧДД?

Главное предназначение NPV заключается в установлении прибыльности направления, в развитие которого будут вложены средства. Чтобы правильно определить эффективность проекта, следует провести его детальный анализ

При этом во внимание принимается не только срок вложений, длительность идеи и величина инвестиций, но также целесообразность данного вида деятельности. Другими словами, ЧДД показывает, нужно вкладывать деньги или нет

Благодаря расчетам временные рамки стираются, а результат приводится к текущему времени. Данный показатель очень удобен и эффективен, поскольку наглядное видение предполагаемой прибыли/убытка вложения денег позволит выбрать альтернативный вариант и станет страховкой инвестора от возможных потерь.

Чтобы определить, насколько перспективным будет инвестируемый бизнес-проект, предстоит пройти несколько этапов:

- провести оценку движения денег по типу «вложение-результат»;

- рассчитать ставку – выяснить реальную стоимость активов;

- провести все потоки финансовых ресурсов через установленную ставку;

- сложить потоки, которые в совокупности и составят величину NPV.

Для чего нужен

NPV — один из показателей эффективности проекта, наряду с IRR, простым и дисконтированным сроком окупаемости. Он нужен, чтобы:

- понимать какой доход принесет проект, окупится ли он в принципе или он убыточен, когда он сможет окупиться и сколько денег принесет в конкретный момент времени;

- для сравнения инвестиционных проектов (если имеется ряд проектов, но денег на всех не хватает, то берутся проекты с наибольшей возможностью заработать, т.е. наибольшим NPV).

Показатели ЧДД

Выделяют три разных значения показателей ЧДД.

NPV ˃ 0 показывает, что инвестиции окажутся выгодными, но сравнение с другими направлениями вложений финансовых ресурсов должно быть проведено непременно до принятия окончательного решения. Тогда выбирается проект, показывающий наибольшую эффективность и прибыльность.

NPV ˂ 0 – инвестирование окажется нецелесообразным вследствие его убыточности.

NPV = 0 – при нулевом показателе ЧДД риск потери вложенных средств оказывается минимальным, но и сумма прибыли будет практически на нулевом уровне. По мере развития направление может начать постепенно окупаться, тем не менее инвесторы считают такие вложения нецелесообразными и чаще отказываются от них. Исключение имеет место, если преследуется не только финансовая цель, но также предполагается поддержка бизнес-идеи по другим параметрам (например, реализуется социально-значимый проект).

Достоинства и недостатки

К положительным качествам чистого дисконтированного дохода относятся:

- обозначение четких критериев, которыми руководствуются при принятии окончательного решения;

- стоимость денежных вложений учитывается в реальном времени (при помощи специальных формул);

- ЧДД показывает риск проекта.

К отрицательным качествам относятся:

- отсутствует гарантия определенного результата исхода событий. Другими словами, показатель не учитывает риски. Но это не такой уж большой недостаток, ведь именно ЧДД используется для выявления возможных рисков, связанных с инвестированием. Чем выше ставка дисконтирования, тем больший риск ожидает инвестора, и наоборот;

- не учитывает нематериальные ценности и имущество организации;

- ставка дисконтирования рассчитывается довольно сложно. Это может оказать влияние на итоговую величину дисконтированного дохода, исказить его результаты. Особенно часто такие ситуации возникают при реализации сложных проектов, сопряженных с большим количеством рисков.

Что такое чистый дисконтированный доход (ЧДД)

При оценке инвестиционной привлекательности отдельных финансовых инструментов или целых проектов применяется показатель именуемый чистым дисконтированным доходом. При его упоминании часто используют аббревитуру ЧДД, а в английской транскрипции его называют Net Present Value (NPV).

Говоря простыми

словами, ЧДД представляет собой итог

всех денежных поступлений в рассматриваемый

инвестиционный проект и оттоков из

него. Эта величина наглядно показывает

инвестору есть ли перспективы у

конкретного инвестпроекта (в плане

получения прибыли) и стоит ли в него

вкладываться.

Дисконтирование

в данном случае позволяет привести все

денежные потоки к одному моменту времени.

Анализ

инвестиционного проекта при расчёте

ЧДД включает в себя несколько основных

этапов:

- Оценка входящих

и исходящих денежных потоков в плане

результативности (эффективности). А

именно – с точки зрения тех результатов,

к которым приводят очередные вложения; - Определение

ставки дисконтирования; - Дисконтировать

все денежные потоки согласно установленной

ставке; - Суммировать

продисконтированные денежные потоки

и получить в итоге величину ЧДД.

Существует три основных

значения ЧДД:

- Положительное

(ЧДД>0); - Отрицательное

(ЧДД<0); - Нейтральное

(ЧДД=0).

ЧДД>0 говорит о том, что положительные денежные потоки превалируют над отрицательными и свидетельствует об инвестиционной привлекательности рассматриваемого проекта;

ЧДД<0, напротив, говорит о том, что отток капитала превышает величину поступлений денежных средств и предупреждает инвестора о потенциальной убыточности рассматриваемого проекта;

ЧДД=0 показывает инвестору относительную нейтральность анализируемого проекта. Он не приносит ни прибыли, ни убытка. Вкладываться в такой проект стоит лишь при наличии другой заинтересованности (помимо получения прибыли), например если дело касается спонсорской поддержки или каких-либо социально значимых проектов.

Определение

ставки дисконтирования

Определение

максимально достоверной ставки

дисконтирования — процесс довольно

сложный, требующий объективного

кропотливого анализа множества

составляющих рассматриваемого проекта.

В самом общем

случае при этом необходимо учитывать

следующие показатели:

- Уровень

инфляции (текущий и в динамике); - Проценты

получаемые по вкладам; - Средний

процент доходности получаемой от ценных

бумаг; - Прогнозируемые

аналитиками данные по будущей доходности; - Общая стоимость

всех вложений в проект и уровень

вовлечённости в него других инвесторов.

Формула и пример

расчёта ЧДД

Для расчёта

величины чистого дисконтированного

дохода используют следующую формулу:

Чтобы не быть

голословным, я приведу простой пример

расчёта величины ЧДД исходя из данных

гипотетического инвестиционного проекта

величина денежных потоков по которому

приведена в нижеследующей таблице.

| Год (порядковый номер) |

Величина денежного потока, млн рублей |

| 100 | |

| 1 | -150 |

| 2 | 200 |

| 3 | 300 |

Предположим,

что значение ставки дисконтирования в

данном случае равно 10%. Тогда расчёт

будет выглядеть следующим образом:

100/(1+0,1)^0

+ (-150)/(1+0,1)^1 + 200/(1+0,1)^2 + 300/(1+0,1)^3 = 322,11

Полученное

положительное значение ЧДД говорит о

способности рассматриваемого проекта

генерировать прибыль. В приведённом

примере всё просто и понятно, ведь он

не включает в себя весь спектр

предварительных работ и расчётов –

ставка дисконтирования уже рассчитана

и величины денежных потоков определены.

Это теория, а в реальности всё конечно

сложнее.

Надо понимать,

что при расчётах реальных инвестпроектов

следует использовать только достоверную,

тщательно выверенную информацию.

Прогнозирование потока денег

Денежный поток – это деньги, которыми обладает фирма в текущий период. С его помощью определяется финансовое положение и устойчивость предприятия. Для его определения из притока средств вычитается отток.

При оценке целесообразности вложения денег в какой-либо проект обязательно определяется будущий поток. От этого показателя зависит прибыль инвестора. Возможность для прогнозирования возникает только после создания инвестиционного проекта.

Во время оценки будущих потоков учитывается направление работы, влияние внешних и внутренних факторов, а также другие показатели. Между ними имеется прямая или косвенная зависимость, что упрощает процесс расчета и анализа.

ЧДД – это значимый показатель, оцениваемый и рассчитываемый каждым инвестором. Он позволяет определить, какую прибыль от инвестирования сможет получить компания, нацеленная на реализацию тех или иных проектов. Он рассчитывается самостоятельно или с помощью разных программ.

Напишите свой вопрос в форму ниже

Определяем прибыльность проекта на основании NPV и PI

Приведенный доход также может быть тесно взаимосвязан с такой величиной, как Profitability Index, что значит индекс прибыльности проекта.

Название индекса говорит само за себя: принесет проект прибыль инвестору или нет. Для установления индекса следует сумму дисконтированных доходов разделить на таковую планируемых затрат.

Формула следующая:

ƩCFt/ (1 + i)t / IC.

Если индекс больше единицы, а NPV больше нуля, считается, что вложения окупятся. Если наоборот, т. е. PI меньше единицы, а значение NPV отрицательное, это значит, что инвестор может понести убытки. Если при расчете Вы получите равенство индекса единицы (равенство NPV нулю), инвестиции окажутся напрасными и результата от них не будет.

Значение ставки дисконтирования при расчёте NPV

Изучая чистую приведённую стоимость обязательно следует уделять серьёзное внимание показателю — ставка дисконтирования. Часто её именуют иначе — альтернативной стоимостью вложений

Показатель, используемый в формуле расчёта, обозначает минимальную величину доходности, которую инвестор считает для себя приемлемой при рисках, сопоставимых с имеющимися у реализуемого проекта.

Инвестор может оперировать средствами, привлекаемыми из различных источников (собственных либо заёмных).

1. В первом случае устанавливаемая ставка дисконтирования, является личной оценкой допустимых рисков рассматриваемого инвестиционного проекта.

Её оценка может иметь несколько подходов. Самые простые, это:

Выбор безрисковой ставки, корректируемой с учётом вероятности возникновения специфических рисков.

В качестве таковой обычно рассматриваются доходность по ценным бумагам государства, в котором реализуется проект, ставка доходности по корпоративным облигациям компаний отрасли.

Необходимая и минимально достаточная (с точки зрения потенциального инвестора) рентабельность (показатель ROE).

При этом, лицо, принимающее решение об инвестировании, определяет ставку дисконтирования по одному из возможных вариантов:

- в проект вкладываются средства, имеющиеся на депозите в конкретном банке. Следовательно, альтернативная стоимость не должна быть меньше имеющейся банковской ставки;

- В проект инвестируются средства, выведенные из бизнеса и являющиеся временно свободными. В случае возникновения потребности в них, оперативное изъятие всей суммы из проекта невозможно. Потребуется кредит. Поэтому в качестве текущей стоимости средств выбирается рыночная кредитная ставка;

- Средняя доходность основного бизнеса составляет Y%. Соответственно от инвестиционного проекта требуется получать не меньше.

2. При работе с заёмными средствами ставка будет рассчитана как величина производная от стоимости привлекаемых из различных источников средств.

Как правило ставка, устанавливаемая инвестором, в подобных случаях превышает аналогичный показатель стоимости заёмных денежных средств.

При этом не просто учитывается изменение стоимости средств во времени, но и закладываются возможные риски, связанные с неопределённостью поступления денежных потоков и их объёмов.

Это является главной причиной, по которой ставкой дисконтирования считают средневзвешенную стоимость привлекаемого для последующего инвестирования капитала (WACC).

Именно этот показатель рассматривается в качестве требуемой нормы доходности на средства, вложенные в конкретный инвестиционный проект.

Чем выше ожидаемые риски, тем выше ставка.

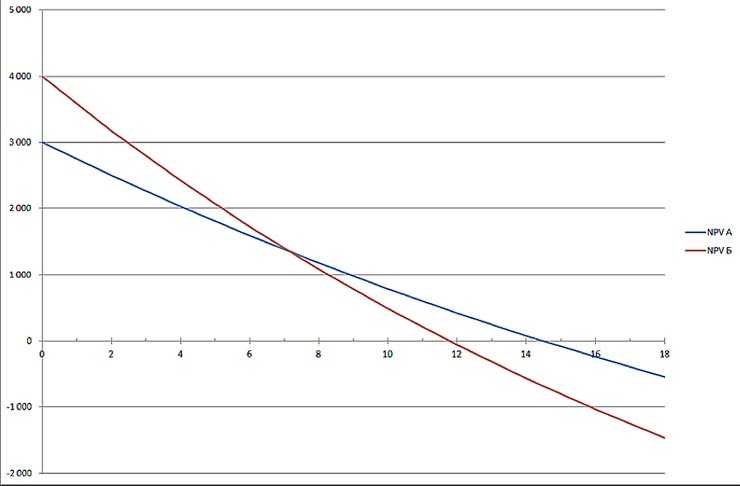

Расчётные методы определения данного параметра менее наглядны, чем графические. Особенно когда требуется сравнить привлекательность двух или более проектов.

Например, сравнивая проекты «А» и «Б» (смотри график) можно сделать следующие выводы:

При ставке, превышающей значение 7%, величина NPV проекта А выше, чем у Б (что предупреждает о возможной ошибке в выборе при арифметическом сопоставлении).

К тому же инвестиционный проект «Б», обозначенный на графике красной кривой, подвержен более значительным изменениям в связи с изменяющейся ставкой дисконтирования (такое может быть объяснено разновеликими величинами поступающих средств в одинаковый период времени).

Следует учитывать факт существенного снижения величины ставок дисконтирования во времени, что накладывает определённые временные ограничение. Рассчитать их можно не более, чем за 10 лет.

Анализ графиков позволяет сделать вывод о том, что меняющаяся ставка дисконтирования приводит к изменениям величины показателя NPV (причём последний меняется нелинейно).

Поэтому для более взвешенной оценки необходимо не просто сравнивать величины для разных инвестиционных проектов, но и учитывать изменения последних при разных величинах ставки.

По умолчанию при расчете в Excel, ставка дисконтирования принимается равной 10%.

Рентабельность производства

Рентабельность производства — это отношение чистой прибыли к стоимости основных фондов и оборотных средств. Фактически рентабельность производства показывает эффективность работы всей компании. Многопрофильные предприятия рассчитывают рентабельность по каждому виду производства отдельно. Также можно вычислить рентабельность производства отдельного вида продукции или рентабельность работы конкретного участка производства, например цеха.

Rпр = П / (Цс Цо) × 100%,

П — прибыль;

Цс — стоимость основных фондов компании;

Цо — стоимость оборотных активов с учетом амортизации и износа.

Пример 2. Расчет инвестиционного проекта

Более сложный случай — инвестиционный проект. Характерная черта инвестиционных проектов — отрицательные денежные потоки (убытки) на первых этапах. Далее доход, приносимый проектом, постепенно растет и перекрывает первоначальные расходы.

Ниже показаны денежные потоки (чистый доход) некоторого инвестиционного проекта. Шаг инвестиционного проекта (период времени на котором суммируются платежи и поступления) 3 месяца. Ставка дисконтирования 20% годовых.

Обратите внимание, что суммарный чистый доход равен 2 250 000, а суммарный дисконтированный чистый доход равен 775 312. Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных потоков этого инвестиционного проекта. Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных потоков этого инвестиционного проекта

Ниже показаны графики нарастающим итогом денежных потоков и дисконтированных потоков этого инвестиционного проекта.

Видно, что график дисконтированного чистого дохода с каждым шагом все больше отстает от графика чистого дохода.

Точка, в которой график пересекает ось времени, определяет период окупаемости. На графике видно, что простой период окупаемости (PBP — payback period) составляет примерно 10 и 1/3 шага или 31 месяц, а период окупаемости с учетом дисконтирования (DPBP — discount payback period) составляет примерно 12 и 1/2 шага или 37.5 месяцев. Подробнее см. расчет срока окупаемости инвестиционного проекта.

Плюсы и минусы DPP-показателя

В числе выраженных преимуществ необходимо указать следующие пункты:

- Высокую эффективность параметра при определении проектов повышенного риска. Именно ДПО дает возможность спрогнозировать вероятное обесценивание денег в перспективе, что особенно актуально для динамичных рынков развивающихся государств. По сравнению со сроком окупаемости без учета дисконтирования, он выявляет изменения состояния валюты, что позволяет просчитать вероятные убытки заранее.

- С его помощью можно вычислять различные дисконт-ставки для соответствующих временных промежутков.

Теперь следует перечислить имеющиеся недостатки, которых по факту больше чем преимуществ:

- Основным минусом является то, что дисконтная методика делает невозможным фиксирование прибыли и затрат по истечении СО.

- Кроме того, она сильно подвержена влиянию фактической продолжительности периода между начальным инвестированием и моментом активной реализации (получения дохода).

- Вычислить нужный параметр при наличии разнонаправленных финансовых потоков нереально.

- Присутствие субъективности.

Влияние инфляции

Так как расчет показателя осуществляется за длительный период времени, то приходится учитывать инфляцию. Самым простым решением выступает изменение дисконта на предполагаемый показатель инфляции. При использовании этого метода ставка рассчитывается по следующей формуле:

Если инфляция будет высокой в процессе инвестирования в выбранный проект, то рентабельность после дисконтирования значительно снижается. Это позволяет определить точную выгоду от вложения средств. Нередко после учета инфляции оказывается, что принятие участия в проекте нецелесообразно для предпринимателя. Это позволяет снизить риски получения убытка от инвестирования.

Часто задаваемы вопросы

Мы подготовили ряд вопросов, которые чаще всего задают начинающие инвесторы и предприниматели.

Откуда берутся значения прибыли?

Денежные потоки в примерах указаны произвольно. Задачей было продемонстрировать, как можно рассчитать NPV проекта. Для расчета значений предполагаемой прибыли существует несколько методик: по средней стоимости вложений, по величине первоначальных инвестиций, с учетом остаточной стоимости имущества. Каждый способ нужно объяснять отдельно.

За сколько берется первый год проекта?

Показатель будет равен 0. Второй год проект – 1 и далее по аналогии.

Может ли R = 0?

Ставка дисконтирования не может быть нулевой. Даже при привлечении собственных средств на них будет влиять показатель инфляции. Например, в 2021 году в России он составляет 3,98%. Чем больше займёт процесс реализации проекта, тем сильнее обесцениваются привлеченные средства.

Инструменты дисконтирования: денежные потоки и ставка

В начале расчетов денежные потоки группируют в разрезе некоторых временных интервалов: год, квартал, месяц, а затем суммируют. Полученные величины могут быть с плюсом (поступления больше оттоков) или с минусом, убыточными (отток превышает сумму поступлений). В качестве денежного потока в расчетах могут считать:

-

чистый доход, равный поступившим доходам за вычетом расходов;

-

прибыль, рассчитываемая до исчисления налогов;

-

чистый поток наличности, из которого исключаются текущие затраты на содержание и реконструкцию объекта.

Вычисление ставки дисконтирования — наиболее ответственный момент в расчетах. В самом простом варианте, когда инвестор планирует разместить деньги на депозите, защитив их от инфляции, в качестве основы для расчета ставки применяют прогнозируемый индекс инфляции. Если кроме сбережения финансов планируется еще и получение дополнительной прибыли, то к ставке инфляции добавляется желаемый процент дохода. При инвестициях, особенно долгосрочных, необходимо учитывать не только инфляцию и норму ожидаемой прибыли, но различные сопутствующие риски. Поэтому в ставку дисконтирования закладываются еще и так называемые премии за риск, а при пользовании заемными средствами для реализации инвестиционного проекта к ставке добавляют еще процент по банковским кредитам, выпуску облигаций и т. п.

Чаще всего при анализе окупаемости дисконтная ставка складывается из безрисковой базовой доходности, приравненной к ключевой ставке ЦБ РФ или средневзвешенному проценту по банковским депозитам с добавлением премии за риск.

Тщательный анализ результата

Специалистами было разработана базовое правило, обязательное для оценки уровня КПД инвестиций — принять план-проект можно только в том случае, если итоговая величина имеет значение «+». Если же этот параметр «-», то рассматриваемый инвестиционный проект будет убыточным. Цифра «0» свидетельствует о том, что доходные потоки от реализуемой программы могут возместить затратную часть, без поступления прибыли.

Такой подход позволяет узнать следующие данные: плотность, размещение средств, возвратность и единовременное погашение:

- PV — это общая сумма финсредств для размещения на общих условиях срочности, плотности и возвратности.

- FV — сумма, которая может быть использована для погашения долга. Включает в себя размер займа, проценты.

- r — процентная ставка, используемая в качестве платы за те финансы, которые были взяты в кредит.

Вычисление приведенной стоимости

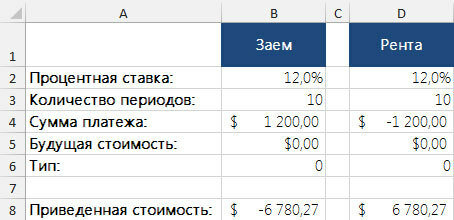

В примере, приведенном ниже в этом разделе, вычисляется приведенное значение серии будущих выплат, иногда называемых ежегодной рентой. Если каждый год в течение десяти лет вносится платеж размером в 1200 долларов, то приведенная стоимость этих платежей составляет 6780,27 долларов: . Другими словами, если плательщик в настоящий момент предложит вам 6800 долларов, вам будет выгоднее их взять, чем получать в течение 10 лет по 1200 долларов. Если он предложит меньшую сумму, лучше подождать регулярных ежегодных платежей.

В приведенной выше формуле вы, наверное, заметили, что процентная ставка взята как бы ниоткуда. Функция ПС обычно используется для определения, сколько стоят на настоящий момент будущие выплаты. В этих ситуациях конкретная процентная ставка недоступна.

Существует множество мнений относительно того, какую процентную ставку лучше использовать при определении приведенной стоимости. Выбор процентной ставки в значительной мере зависит от вас самих. Одни говорят, что нужно использовать текущую процентную ставку по банковским депозитам, другие утверждают, что нужно брать процентную ставку по инвестициям, не связанным с рисками, таким как казначейские облигации. В данном примере была использована процентная ставка по инвестициям в ценные бумаги.

В приведенном выше примере была использована процентная ставка 12%. В результате получилось, что инвестиция размером в 6800 долларов принесет тот же доход, что и десятилетнее ожидание платежей по 1 200 долларов. Если плательщик предложит вам 7000 долларов немедленно, вы можете вложить их и получить лучший финансовый результат. Теперь давайте вернемся к таблицам и предположим, что у вас есть обязательства, по которым вы должны ежегодно выплачивать кому-то по 1200 долларов в течение 10 лет. Формула выглядит следующим образом: .

Вместо входящего, в этой формуле использован исходящий денежный поток. Результат (-$6 780,27) также имеет знак, противоположный предыдущему примеру. В обоих примерах сумма платежей формирует всю транзакцию, поэтому будущей стоимости не существует. Также в примере использовано значение по умолчанию аргумента Тип. Аргументы БС и Тип не являются обязательными; они были включены в пример только для наглядности. На рис. 1 этот расчет показан в рабочей книге.

Рис. 1. Вычисление приведенной стоимости

Из соображений простоты в формулах примеров, приведенных в тексте, используются только константы. На практике чаще всего в аргументы функций подставляются ссылки на ячейки.

Приведенная стоимость единовременной будущей выплаты

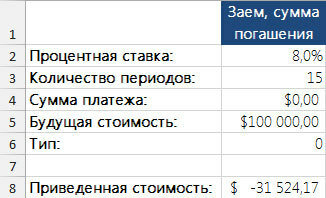

В предыдущих примерах мы имели дело с сериями последовательных регулярных выплат, однако иногда существует всего одна будущая единовременная выплата. В качестве примера представим себе, что некоторый богатый родственник решил дать вам 100 тысяч долларов, но вы не можете получить их до своего сорокалетия. Если сейчас вам 25 лет, приведенная стоимость будущего платежа составит 31524,17 долларов. Эта сумма получена с помощью следующей формулы: .

Таким образом, это будет единовременный платеж ровно через 15 лет. Если бы у вас были сейчас какие-либо деньги, вы смогли бы инвестировать их под 8% годовых. Так как периодических платежей не будет, аргумент Тип в формуле опущен. Результат формулы свидетельствует о том, что если бы у вас было сейчас 31524,17 долларов и вы бы инвестировали их под 8%, то через 15 лет получили бы сотню тысяч долларов.

Рис. 2. Приведенное значение будущей единовременной выплаты

Пример расчета ЧДД

Как мы установили, коэффициент дисконтирования несет в себе ожидания инвестора по доходам от проекта. И если за расчетный период все расходы по проекту покрываются доходами с учетом дисконтирования, мероприятие способно удовлетворить эти ожидания. Чем раньше такой момент наступает, тем лучше. Чем выше чистая текущая стоимость, тем проект эффективнее. ЧДД показывает, на какой дополнительный доход инвестор может рассчитывать. Рассмотрим конкретный пример расчета NPV. Основными его исходными условиями являются:

- значение расчетного периода – 6 лет;

- выбранный шаг планирования – 1 год;

- момент стартовых инвестиций соответствует началу шага «0»;

- потребность в получении заемных средств проигнорирована, для простоты считаем, что инвестиции осуществлены за счет собственного капитала фирмы, т.е. CF от финансовой деятельности не учитывается;

- рассматриваются два варианта ставки дисконтирования: вариант А, где r=0,1; вариант В, где r=0,2.

Все исходные данные по инвестициями и операционному CF по годам проекта приведены в представленной таблице.

В результате заполнения трех нижних строк таблицы мы имеем возможность рассчитать показатели.

- Чистый доход проекта, он составил сумму 3.000 тыс. рублей (-300+200+600+1100+1900+2500-3000).

- Чистая приведенная стоимость для r=0,1, составившая значение 687 тыс. рублей (-272+165+451+751+1180+1412-3000).

- Для ставки дисконтирования r=0,2 составляет сумму -634 тыс. рублей (-250+139+347+530+763+837-3000).

Если сравнить три полученных значения, то напрашивается вывод, что при ставке доходности в 10% проект можно считать эффективным, в то время как требования инвестора о ставке в 20% исключает данное мероприятие из зоны его интересов. Такое происходит достаточно часто. В последние годы в нашей экономике значение реальной нормы доходности неуклонно снижается, поэтому стратегических инвесторов приходит относительно немного, в основном – спекулятивные.

В настоящей статье мы рассмотрели самый популярный показатель оценки, анализа экономической эффективности инвестиций и проектной практики – ЧДД. При расчете показателя используется метод чистой текущей стоимости, позволяющий скорректировать денежные потоки, сформированные в проекте на изменение временной стоимости денег. Преимуществом данного критерия является его способность находить адекватный экономическим реалиям эффект вложений, а недостатком – его близость к субъективному воззрению инвестора на уровень ожидаемой доходности.

Преимущества и недостатки

Преимущества:

1. Учитывается относительная стоимость денег. Иными словами, реальное отражение цифр, а не красивые описания.

2. Можно соотносить с разной степенью риска, увеличивая или уменьшая ставку дисконтирования. Выше процент — выше риск, ниже процент — ниже риск.

3. Возможность сравнивать схожие проекты. Так как денежные потоки «нормируются» по отношению к исходной точке в виде единого параметра, то их становится существенно проще сравнивать, чем огромные отличающиеся друг от друга наборы чисел.

4. Четкие критерии оценки. Например, рассматривать или не рассматривать проекты, ЧДД которых по фиксированной ставке дисконтирования больше или меньше нуля.

Недостатки:

1. Расчет ставки дисконтирования не так прост (неоднозначная природа самого процента). Например, если проект подразумевает несколько разных частей (или состоит из нескольких), то какой должен быть процент для всего потока денег? Допустим, проект состоит из нескольких малорисковых и нескольких высокорисковых. Как вычислять процент? Среднее? Отклонение? Или иной математический подход?

2. Не учитывается вероятность каждого денежного потока. Денежные потоки рассчитываются относительно их исторических значений или вообще являются чистым предположением (например, если товара ранее не существовало). Поэтому, чистый дисконтированный доход это оценка одного конкретного варианта.

3. Формула чувствительна к составляющим. Например, если периоды у проектов отличаются, то их уже некорректно сравнивать (как минимум, денежные потоки нелинейны)

Или если, например, отличаются суммы вложений, то это так же может быть нетривиальным (чем больше сумма, тем выше риск и больше важности у процента)

4. Сложно сравнивать диапазоны. Каждый последующий поток в меньшей степени влияет на значение NPV. Например, +100 или -100 в первом периоде это +82,64 или -82,64, а вот в 5-м это +62,09 и -62,09.

Стоит отметить, что для минимизации недостатков применяют расширенные подходы. Например, вычисляют индекс скорости удельного прироста стоимости.