Смысл и значение коэффициента дисконтирования + примеры расчета и интерпретации

Содержание:

Практическое использование

При повышении ставки дисконтирования увеличивается срок окупаемости инвестиций. Решение о вложении средств должно приниматься тогда, когда расчеты показывают желаемый срок окупаемости и соответствуют плану капитального инвестирования.

Приведенные формулы не учитывают рыночные риски. Их можно использовать только для теоретического расчета. Для приближения расчета к реальности прибегают к графическому анализу. На графиках представляют данные по движению финансов в определенном интервале времени.

Дисконтирование и наращивание

С помощью простой формулы определяют размер вклада в желаемой временной точке. Расчет стоимости денег в будущем называют «наращиванием». Суть этого процесса легко понять по выражению «время-деньги» — со временем размер вклада увеличивается на размер приращения ежегодными процентами. Вся банковская система основана на этом принципе.

Дисконтирование и наращивание помогают анализировать возможность изменения стоимости средств.

Инвестиционные проекты

Дисконтирование финансовых средств соответствует инвестиционным мотивам бизнеса. То есть инвестор вкладывает средства и получает не человеческие (квалифицированные специалисты, команда) или технические ресурсы (оборудование, склады), а поток денег в будущем. Продолжением этой мысли будет «продуктом любого бизнеса являются деньги». Метод дисконтирования является единственным из существующих, ориентация которого направлена на развитие в будущем, что позволяет инвестиционному проекту развиваться.

Пример выбора инвестиционного проекта. Владельцу денежных средств (600 руб.) предложено вложить их в реализацию проектов «А» и «В». Первый вариант дает доход на протяжении трех лет 400 рублей. Проект «Б» после первых двух лет реализации позволит получить по 200 рублей, а после третьего – 10000 рублей. Инвестор определил ставку 25%. Определим текущую стоимость обоих проектов:

проект «А» (400/(1+0,25)^1+400/(1+0,25)^2+400/(1+0,25)^3)-600 = (320+256+204)-600 = 180 рублей

проект «В» (200/(1+0,25)^1+200/(1+0,25)^2+1000/(1+0,25)^3)-600 = (160+128+512)-600 = 200 рублей

Таким образом, инвестор должен выбрать второй проект. Однако при повышении ставки до 31% оба варианта окажутся равнозначными.

Приведенная стоимость

Дисконтированной стоимостью называют сегодняшнюю стоимость будущего денежного потока или будущий платеж без «скидки» за предварительную оплату. Ее часто называют приведенной стоимостью – будущий денежный поток, соотнесенный к сегодняшнему дню. Однако это не совсем одинаковые понятия. Привести к текущему времени можно не только одну будущую стоимость, но и настоящею стоимость к нужному времени в будущем. Приведенная стоимость более обширно, чем дисконтированная стоимость. В английском языке понятие приведенная стоимость отсутствует.

Ставка дисконтирования

В процессе вычисления коэффициента дисконтирования одной из самых важных задач является расчет нормы дисконта, так как от этого зависит итоговая оценка доходности инвестиционного проекта.

Сама по себе ставка является объектом интереса для инвестора, так как с точки зрения доходности способ капиталовложения с более высокой нормой дисконта должен привлекать его больше, нежели любой другой с аналогичными факторами риска.

Чтобы произвести дисконтирование, необходимо осуществлять расчет по данной формуле коэффициента.

Стоит учитывать и тот факт, что ставка отражает уровень доходности вложений с учетом определенных рисков, а также временных затрат. Что включает в себя норма дисконта:

- рост инфляции;

- показатель, отражающий уровень риска вложений;

- минимальную степень доходности, на которую в любом случае может рассчитывать инвестор.

Как уже было указано, для расчета нормы дисконта используются различные ставки, выбор которых зависит от заданной ситуации. Проценты по депозитам или уровень доходности от облигаций – это лишь основа, «безрисковая ставка» которая берется с поправкой на некоторые риски и временной фактор.

В качестве рисков принимаются различные факторы, под воздействием которых вложение денежных средств в конкретный проект становится небезопасным. В данный список можно отнести:

Риски неликвидности нового проекта:

- риски, характерные для какой-либо отрасли;

- ошибки персонала;

- проблемы, определяемые конкретно для данной страны.

Чем точнее определяют процентную ставку дисконта, тем больше шансов получить желаемую доходность от проекта.

Пример расчета

Для большей наглядности и лучшего понимания понятия «коэффициент дисконтирования», стоит привести пример расчета показателя по формуле.

Предположим, некий инвестор планирует получить от каких-либо вложений сумму в 100000 долларов через 5 лет. Чему равнозначна эта сумма в пересчете на сегодня?

Чтобы произвести дисконтирование, необходимо осуществлять расчет по формуле Kd=1/ (1+i)n. Если взять за ставку дисконтирование 10%, можно получить следующее значение: Kd=1(1+10%)5=0,6209. Это значит, что один доллар из предполагаемой суммы через пять лет, приведенный на текущую дату, равен 62,09 центам.

Следовательно, 100000 долларов через пять лет – это 62090 долларов сегодня при ставке 10%. Иными словами, 62090 долларов – дисконтированная стоимость суммы в 100000 долларов.

Стоимость денег со временем изменяется

Всем известен тот факт,

что стоимость денег со временем изменяется

и дело здесь даже не столько в инфляции,

сколько в свойстве денег работать и

приносить доход. Всем известна народная

мудрость: Время — деньги. Она означает,

что со временем правильно сделанные

инвестиции способны приносить определённый

доход.

Именно поэтому сегодняшние

10000 рублей стоят не столько, во сколько

они оценивались год назад или во сколько

будут оценены через один год в будущем.

Ведь если вложить эти деньги под

максимально надёжный банковский процент,

то в следующем году сумма в 10000 рублей

превратится уже в 10500 рублей.

При прочих равных

условиях вы всегда предпочтёте получить

деньги сегодня, а не завтра. Ну а если и

согласитесь на определённую отсрочку,

то скорее всего с условием получения

уже несколько большей суммы. Вот например

представьте себе такую ситуацию, когда

ваш работодатель задерживает зарплату

(а это в нашей стране, к сожалению, далеко

не редкость). По справедливости он должен

был бы выплатить вам деньги с процентами

за тот срок на который была задержка,

но это уже из разряда фантастики (опять

таки — к сожалению), тут уж хотя-бы свои

получить, не говоря о какой-либо

компенсации.

Итак, давайте пока остановимся на том, что стоимость денег не является величиной постоянной и, как правило, при прочих равных условиях – с течением времени стоимость денег имеет свойство снижаться. Подробнее об этом читайте здесь: «Что такое временная стоимость денег».

Дисконтирование в МСФО

Применения дисконтирования требует целый ряд международных стандартов финансовой отчетности.

-

Согласно МСФО (IAS) 18 «Выручка» нужно применить дисконтирование, если оплата товаров происходит значительно позже их поставки, то есть, по сути, это товарный кредит. Необходимо будет исключить из выручки финансовые расходы при признании и признавать их в течение периода рассрочки (аналогично в IFRS 15 «Выручка по договорам с клиентами»).

-

МСФО (IAS) 17 «Аренда» устанавливает, что активы, полученные в лизинг, принимаются к учету по наименьшей из двух величин: дисконтированной стоимости минимальных арендных платежей или справедливой стоимости полученного имущества.

-

МСФО (IAS) 36 «Обесценение активов» требует при наличии признаков обесценения проводить тест на обесценение. Определяется возмещаемая стоимость актива, которая рассчитывается как наибольшая величина из справедливой стоимости и ценности использования актива. Ценность использования актива рассчитывается как дисконтированная стоимость будущих денежных потоков, связанных с этим активом, чаще всего дисконтированных по ставке средневзвешенной стоимости капитала.

- МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» гласит, что в случае создания долгосрочных резервов сумма обязательств должна быть продисконтирована.

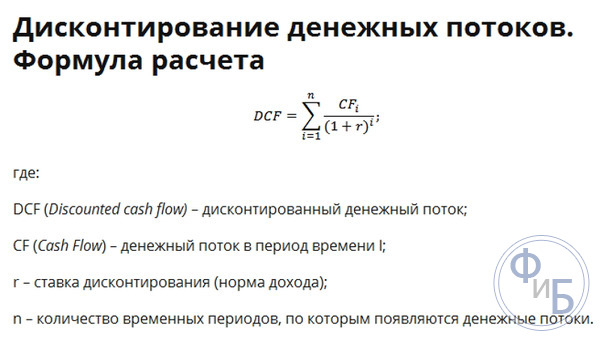

Что такое чистый дисконтированный доход (ЧДД)

При оценке инвестиционной привлекательности отдельных финансовых инструментов или целых проектов применяется показатель именуемый чистым дисконтированным доходом. При его упоминании часто используют аббревитуру ЧДД, а в английской транскрипции его называют Net Present Value (NPV).

Говоря простыми

словами, ЧДД представляет собой итог

всех денежных поступлений в рассматриваемый

инвестиционный проект и оттоков из

него. Эта величина наглядно показывает

инвестору есть ли перспективы у

конкретного инвестпроекта (в плане

получения прибыли) и стоит ли в него

вкладываться.

Дисконтирование

в данном случае позволяет привести все

денежные потоки к одному моменту времени.

Анализ

инвестиционного проекта при расчёте

ЧДД включает в себя несколько основных

этапов:

- Оценка входящих

и исходящих денежных потоков в плане

результативности (эффективности). А

именно – с точки зрения тех результатов,

к которым приводят очередные вложения; - Определение

ставки дисконтирования; - Дисконтировать

все денежные потоки согласно установленной

ставке; - Суммировать

продисконтированные денежные потоки

и получить в итоге величину ЧДД.

Существует три основных

значения ЧДД:

- Положительное

(ЧДД>0); - Отрицательное

(ЧДД<0); - Нейтральное

(ЧДД=0).

ЧДД>0 говорит о том, что положительные денежные потоки превалируют над отрицательными и свидетельствует об инвестиционной привлекательности рассматриваемого проекта;

ЧДД<0, напротив, говорит о том, что отток капитала превышает величину поступлений денежных средств и предупреждает инвестора о потенциальной убыточности рассматриваемого проекта;

ЧДД=0 показывает инвестору относительную нейтральность анализируемого проекта. Он не приносит ни прибыли, ни убытка. Вкладываться в такой проект стоит лишь при наличии другой заинтересованности (помимо получения прибыли), например если дело касается спонсорской поддержки или каких-либо социально значимых проектов.

Определение

ставки дисконтирования

Определение

максимально достоверной ставки

дисконтирования — процесс довольно

сложный, требующий объективного

кропотливого анализа множества

составляющих рассматриваемого проекта.

В самом общем

случае при этом необходимо учитывать

следующие показатели:

- Уровень

инфляции (текущий и в динамике); - Проценты

получаемые по вкладам; - Средний

процент доходности получаемой от ценных

бумаг; - Прогнозируемые

аналитиками данные по будущей доходности; - Общая стоимость

всех вложений в проект и уровень

вовлечённости в него других инвесторов.

Формула и пример

расчёта ЧДД

Для расчёта

величины чистого дисконтированного

дохода используют следующую формулу:

Чтобы не быть

голословным, я приведу простой пример

расчёта величины ЧДД исходя из данных

гипотетического инвестиционного проекта

величина денежных потоков по которому

приведена в нижеследующей таблице.

| Год (порядковый номер) |

Величина денежного потока, млн рублей |

| 100 | |

| 1 | -150 |

| 2 | 200 |

| 3 | 300 |

Предположим,

что значение ставки дисконтирования в

данном случае равно 10%. Тогда расчёт

будет выглядеть следующим образом:

100/(1+0,1)^0

+ (-150)/(1+0,1)^1 + 200/(1+0,1)^2 + 300/(1+0,1)^3 = 322,11

Полученное

положительное значение ЧДД говорит о

способности рассматриваемого проекта

генерировать прибыль. В приведённом

примере всё просто и понятно, ведь он

не включает в себя весь спектр

предварительных работ и расчётов –

ставка дисконтирования уже рассчитана

и величины денежных потоков определены.

Это теория, а в реальности всё конечно

сложнее.

Надо понимать,

что при расчётах реальных инвестпроектов

следует использовать только достоверную,

тщательно выверенную информацию.

Дисконтирование и компаундирование

Когда речь идёт о том,

чтобы соотнести все будущие денежные

потоки относительно настоящего момента

времени, то речь идёт о дисконтировании.

В тех же случаях когда, наоборот, денежные

потоки приводятся к определённой точке

в обозримом будущем — речь идёт уже о

компаундировании (или наращении) денежных

потоков.

Для простоты понимания

вот вам два примера.

Пример первый.

Дисконтирование

Допустим вы поставили

себе целью поездку на очередные

Олимпийские игры которые должны

состояться ровно через 4 года. Вы

подсчитали, что с учётом всех сопутствующих

расходов (билеты, проезд, проживание и

т.п.) вам потребуется сумма денег в 10000

долларов.

Сумма эта достаточно

серьёзная для того, чтобы просто взять

и вырвать её из своего семейного бюджета,

поэтому вы решаете позаботиться о её

накоплении заранее. Можно начать

ежемесячно откладывать деньги. А можно

рассчитать какую сумму денег необходимо

вложить в банк сейчас, чтобы через 4 года

размер вклада достиг требуемых 10000

долларов.

Допустим вы решили

вложить деньги в банк под 7% годовых.

Рассчитать требуемую сумму вклада при

этом можно умножив требуемые 10000$

на коэффициент дисконтирования

вычисляемый по формуле:

Подставляя в формулу

наши цифры и умножая на 10000 получим:

10000*(1/(1+0,07)^4))=7633,58$

То есть, для того чтобы

через четыре года получить требуемые

10000$ вам потребуется

вложить в банк 7635$.

Приведённый выше расчёт есть ни что иное как дисконтирование

Обратите внимание, что при его проведении мы двигались от денежных сумм в будущем к суммам в настоящем. Или, оперируя общепринятыми терминами, от будущей стоимости FV (Future Value) к стоимости текущей PV (Present Value)

Пример второй.

Компаундирование

Теперь рассмотрим

другой пример. Допустим у вас образовался

определённый излишек денежных средств,

которые вам вряд ли потребуются в

ближайшие пять лет и вы хотите их

приумножить ничем при этом практически

не рискуя. Самый безрисковый вариант в

данном случае опять же банковский

депозит.

Пускай у вас есть

средства в размере 5000$ которые

вы готовы вложить под 7% годовых на срок

в 5 лет. Прибыль от этого вклада можно

рассчитать умножив вкладываемую сумму

денег на коэффициент наращения вычисляемый

по формуле:

Подставим наши цифры,

умножим на 5000 и получим:

5000*(1+0,07)^5=7012,75$

То есть, в итоге

через пять лет сумма вклада вырастет

до 7012 долларов. В данном примере мы

рассмотрели с вами операцию наращения

или компаундирования в которой опять-таки

фигурировали две основные составляющие

в виде текущей и будущей стоимости:

- PV=5000 долларов;

- FV=7012,75

долларов.

Обратите внимание на

то, что проводя данный расчёт мы с вами

двигались от денежных сумм в настоящем,

к суммам в будущем времени

Формулы для расчёта ставки дисконтирования — обзор 8 методов

В зависимости от целей и исходных данных существуют множество методов для расчёта ставки дисконтирования. Рассмотрим самые популярные подходы.

1 Расчёт ставки дисконтирования на основе премий за риск.

Где:

- R – ставка дисконтирования;

- B – безрисковая процентная ставка;

- P – премия за риск;

- I – процент инфляции;

2 Метод кумулятивного построения.

- R – ставка дисконтирования;

- B – безрисковая процентная ставка;

- Po – риск отрасли (сельское хозяйство, промышленность, торговля, финансовый сектор);

- Ps – страновой риск;

- Pp – риск неликвидности;

- Рu – корпоративные риски;

3 Метод на основе средневзвешенной стоимости капитала (WACC, Weighted Average Cost of Capital).

Где:

- Re — доходность акционерного капитала компании;

- E — капитализация;

- D — заёмный капитал;

- V — суммарная стоимость всех имеющихся средств (кредитные и собственные);

- Rd — расходы на привлечение заемных средств (проценты по облигациям и банковским кредитам);

- t – величина налога на прибыль;

4 Модель оценки капитальных активов (CAPM, Capital Asset Pricing Model). Предложена в 1970-ых годах для оценки будущей доходности акций.

Где:

- Rf — безрисковая процентная ставка;

- R — коэффициент, который показывает чувствительность изменения акции к рыночной ситуации;

- Rm — доходность ценных бумаг;

- (Rm — Rf) — премия за рыночный риск;

Модель CAPM могут использовать только компании, которые имеют открытую отчётность и торгуют акциями на фондовом рынке. В этой модели не учитываются налоги, комиссии на транзакции.

5 Модель Гордона.

Где:

- div — дивиденды;

- fc — расходы на эмиссию ценных бумаг;

- P — стоимость акций в момент IPO;

- g — коэффициент роста дивидендов;

6 Расчёт ставки дисконтирования на основе рентабельности активов (Return On Assets, ROA).

Подойдёт для компаний, которых нет на фондовой бирже.

7 Расчёт ставки дисконтирования на основе рентабельность собственного капитала (Return On Equity, ROE).

8 Рентабельность задействованного капитала (ROCE, Return On Capital Employed).

Ещё есть очень похожий показатель рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed).

Существует также понятие «коэффициент дисконтирования», который рассчитывается по формуле:

Где t – номер прогнозного периода, в котором ожидаются денежные потоки.

«8 способов расчета ставки дисконтирования»:

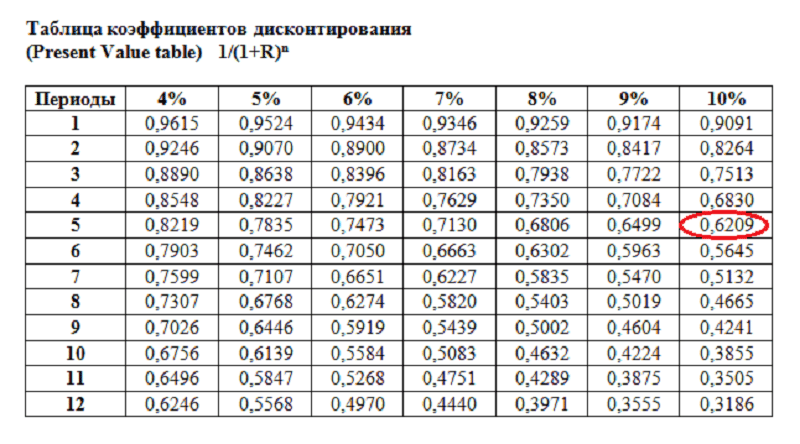

Таблица

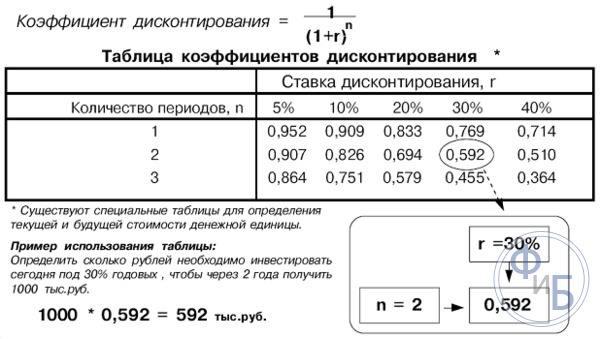

Исходя из формулы расчета коэффициента, можно сделать вывод о зависимости его значения от количества периодов и ставки дисконтирования. Чтобы сэкономить время и не производить расчеты дисконта каждый раз, принято пользоваться так называемой таблицей коэффициентов дисконтирования.

Таблица приводит данные с точностью до десятитысячных.

Пользоваться ею достаточно просто – стоит лишь знать исходную ставку дисконтирования и предполагаемый период для расчета. Нужное значение дисконта можно найти на пересечении столбцов этих значений.

Принцип использования таблицы легко усвоить на примере. Предположим, у инвестора появляется необходимость выбора:

- Получить 12000 евро сегодня.

- Получить 15000 евро через 3 года.

Сделать правильный выбор поможет расчет дисконта по таблице. Для этого, необходимо выяснить, чему равна сумма в 15000 евро к получению через 3 года, приведенная на текущую дату. Чтобы произвести вычисления, придется выяснить средний процент по банковским валютным депозитам, оформленным на 3 летний срок.

Если предположить, что ставка по депозиту равна 10%, можно определить коэффициент дисконтирования:

| Период/ставка | 9% | 10% |

| 3 | 0,7722 | 0,7513 |

| 4 | 0,7084 | 0,6830 |

Итак, на пересечении столбцов «3» и «10%» находится показатель, равный 0,7513. Он означает, что 1 евро спустя 3 года равен 75,13 евроцентам сегодня при депозитной ставке в 10%. Далее следует составить элементарную пропорцию:

| Сегодня | Через 3 года |

| 0,7513 евро | 1 евро |

| Х | 15000 евро |

Х=0,7513*15000/1=11269,5 евро. Эта сумма является дисконтированной стоимостью суммы 15000 евро к получению через 3 года. То есть, 15000 евро, приведенные на текущую дату, дешевле суммы в 12000 евро, взятых сегодня. Соответственно, инвестору из задачи стоит воспользоваться первым предложением.

По аналогии с таблицей дисконта, можно пользоваться таблицей наращения. Она действует прямо противоположно – показывает номинальную стоимость текущих доходов в будущем периоде.

Усложненные расчеты

В экономике используют несколько усложненный расчет, который учитывает ряд рисков. В формулах используют следующие понятия:

- Безрисковая, ожидаемая и рыночная доходность. Используются в формуле Шарпа для определения экономических рисков.

- Откорректированная модель Шарпа. Определяет влияние рыночных факторов: изменение стоимости ресурсов, политику государства, ценовые колебания.

- Объем капиталовложений, особенности отрасли. Данные используют в более точной версии Френча и Фамы.

- Изменения стоимости актива используется в формуле Кархарта.

- Дивидендные платежи и эмиссия акций. Подобные расчеты принадлежат Гордону. Его метод позволяет точно изучить фондовый рынок и анализировать стоимость акционерных обществ.

- Средневзвешенная цена. Применяют перед определением ставки дисконтирования в кумулятивном методе и учете заемных средств.

- Рентабельность собственности. Применяют для анализа финансовой деятельности компании, активы которой не выставлены на фондовый рынок.

- Субъективный фактор. Используется при мультифакторном анализе деятельности организации сторонними экспертами.

- Рыночные риски. Учитывают при определении ставки дисконтирования на основе отношения рискового к безрисковому инвестированию.

В 1997 году правительство РФ опубликовало собственную методику вычисления рисковой ставки дисконтирования. Эксперты того времени оценили риски в размере 47%. Этот показатель не применяют в обычных формулах, но он является обязательным при расчете инвестиций в зарубежные проекты.

Различные методики расчета позволяют оценить потенциальные инвестиции и построить план размещения финансовых средств. При анализе хоздеятельности компаний на рынке теоретические расчеты дадут ожидаемый эффект, если будут учтены местные реалии. Простые расчеты помогут предсказать доходность, но она будет сильно подвержена колебаниям. Для прогнозирования нужно использовать сложные формулы, которые учитывают большинство рисков на финансовом и фондовом рынке. Более точные данные будут получены только при внутреннем анализе компании.

Расчет чистого дисконтированного дохода как часть бизнес-плана

Основная цель процесса бизнес-планирования заключается в определении целесообразности создания нового предприятия и в том числе определение срока окупаемости, доходности проекта, его рентабельности и др. Поэтому расчет NPV — это центральное звено любого бизнес-плана.

Особенно роль правильного инвестиционного анализа усиливается, если бизнес-план составляется не только для пользования инициаторов проекта, а еще и для привлечения финансовых ресурсов (от инвесторов или кредиторов).

Расчет чистого дисконтированного дохода входит в раздел бизнес-плана, посвященный финансовому моделированию и прогнозированию параметров окупаемости. Расчет NPV должен производиться в совокупности с определением:

- Индекса доходности инвестиций (PI);

- Внутренней нормы доходности (IRR);

- Чистой нормы доходности;

- Срока окупаемости в текущих ценах;

- Приведенного срока окупаемости и др.

Наличие такого показателя в бизнес-плане позволяет оценить будущую стоимость проекта и доходов по нему в текущих ценах, что значительно упрощает процесс принятия решений для инвесторов.

При презентации своей бизнес-идеи перед инвестором или специалистом в банке советуем вам максимально понятно вынести на слайд информацию о представленных выше показателях. Ни в коем случае не стоит представлять в презентации таблицы со всеми расчетами и этапами получения NPV. Более подробную информацию лучше включить в приложение, которое можно сделать в качестве дополнительного раздаточного материала.

Для расчета указанных показателей важно определить исходные значения проекта, в том числе доходов. Для этого существуют определенные методы формирования плана продаж, которые используются для этих целей

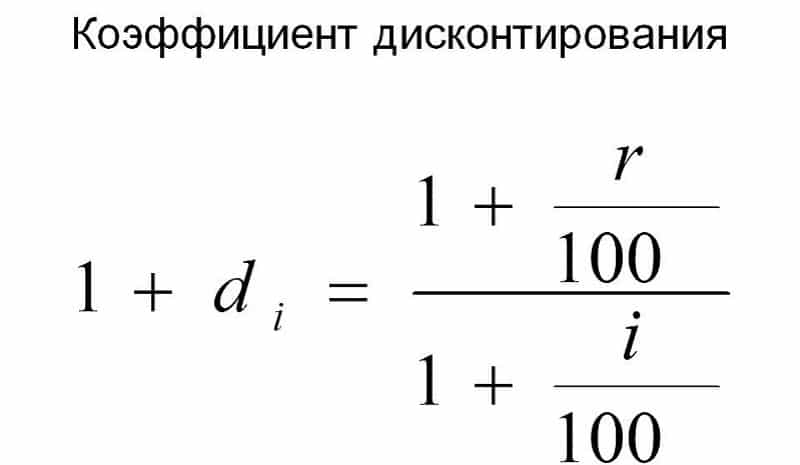

Эффективная ставка процента для дисконтирования

Дисконтированная стоимость определяется по формуле:

FVn = PV (1 + r)n,

где FVn — будущая стоимость через n лет (Future Value);PV — современная, приведенная или текущая стоимость (Present Value);r — годовая ставка процентов (эффективная ставка);n — срок дисконтирования.

Отсюда текущая стоимость:

PV = FV / (1 + r)n.

Наиболее интересный и спорный момент в этой формуле — эффективная ставка. Необходимо отметить, что не существует единого подхода к расчету эффективной ставки процента для дисконтирования. Специалисты используют различные методы для ее расчета.

Кумулятивный метод

Данный метод представляет собой корректировку (увеличение) безрисковой ставки на риски, присущие стране, рынку, компании и т. д. Для этого метода компании необходимо установить влияние отдельных факторов на величину премии за риск, то есть разработать шкалу рисковых премий.

d = R + I + r + m + n,

где d — эффективная ставка процента;R — безрисковая ставка доходности (%);I — страновой риск;r — отраслевой риск;m — риск ненадежности участников проекта;n — риск неполучения предусмотренных проектом доходов.

Безрисковая ставка — это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Самым надежным инвестиционным инструментом в мире считаются 30-летние государственные облигации США. Если сравнить аналогичный инструмент в той же валюте, на тот же срок, на тех же условиях в России, ставки будут отличаться на страновой риск. Если мы возьмем облигации с аналогичными условиями, номинированные в рублях, и сравним с предыдущими бумагами, получим влияние валютного риска.

Модель средневзвешенной стоимости капитала для организации (WAСС)

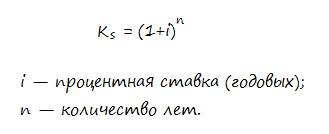

Средневзвешенная стоимость капитала рассчитывается как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Вычисляется по следующей формуле:

WACC = Ks × Ws + Kd × Wd × (1 – T),

где Ks — стоимость собственного капитала;Ws — доля собственного капитала (%) (по балансу);Kd — стоимость заемного капитала;Wd — доля заемного капитала (%) (по балансу);T — ставка налога на прибыль (%).

Модель оценки капитальных активов (CAPM)

При эффективном рынке капитала предполагается, что на будущую доходность акции повлияют только рыночные (системные) риски. Другими словами, будущую доходность акции определит общее настроение рынка.

Rs = R + b × (Rm – R) + x + y + f,

где Rs — реальная ставка дисконтирования;R — безрисковая ставка доходности (%);Rm — среднерыночная доходность (%);b — коэффициент бета, измеряющий уровень рисков, вносящий коррективы и поправки;x — премия за риски, связанные с недостаточной платежеспособностью (%);y — премия за риски закрытой компании, связанные с недоступностью информации о финансовом состоянии и решениях менеджмента (%);f — премия за страновой риск (%).

Также для получения данных о ставках можно обратиться к открытым источникам информации. В частности, можно использовать Бюллетень банковской статистики ЦБ РФ, где представлена помесячно информация об уровне процентных ставок в разбивке по юридическим и физическим лицам, по валютам и по срокам заемных обязательств.

Что такое ставка дисконтирования простыми словами

Ставка дисконтирования (от англ. «Discount rate») — это процентная величина для определения стоимость будущих денег. По-другому её называют «ставка доходности».

Как известно, сегодняшние деньги дороже, чем эти же деньги завтра. Это связано с тем, что во всём экономическом мире есть инфляция, бесконечный процесс печатанья денег и т.д. Причём такая ситуация во всех странах мира.

Деньги постоянно обесцениваются.

Для определения реальной ставки доходности при вложении денег в какой-то бизнес, компанию, ценные бумаги, финансовый актив и т.д. необходим метод для определения реального показателя «рентабельности денег». Другими словами: каковы шансы, что деньги будут расти более быстрыми темпами, чем инфляция.

Например, предполагаемая доходность 7,0% годовых, а инфляция 7,5%, то такая инвестиция будет убыточна. Несмотря на доход в 7,0%, платёжеспособность денег за год уменьшится на 0,5%. Ставка дисконтирования позволяет определять это и поэтому так популярна среди опытных инвесторов.

Ставка дисконтирования позволяет решать следующие задачи:

- Определить лучшие активы для инвестирования;

- Оценить деятельность бизнеса;

- Определить реальную эффективность работы денег;

Существует также понятие «безрисковая ставка доходности». Существует несколько подходов для её определения:

- Ставка рефинансирования ЦБ РФ (ключевая ставка);

- Средняя ставка по депозитам в крупных банках;

- Средняя доходность по облигациям ОФЗ;

- Размер текущей инфляции;

Первые три наиболее близки к реальному результату безрисковой доходности. Инвесторы, вкладывая деньги, должны ориентироваться именно на этот показатель. Потому что если выбирать между вложениями в облигации под 7% и акциями с потенциалом дохода в 7%, то лучше выбрать первые, поскольку здесь доход будет гарантирован и риски меньше.

Расчет по формуле и пояснение значения

Размер ЧДД стоит рассчитывать как сумму всех расходов и доходов. Такой расчет предполагает, что норма дисконтирования будет удовлетворительной ставкой доходности на 1 рубль для инвестора.

Эта норма должна быть объективной, ведь здесь учитываются:

- размер инфляции;

- проценты по банковским депозитам;

- средний доход от ценных бумаг;

- личный прогноз инвестора;

- стоимость всех капиталовложений (это необходимо, когда проект будет инвестироваться не одним инвестором).

Сам показатель ЧДД по следующей схеме:

- для начала инвестор должен определить сумму, которою он готов вложить в проект;

- на следующем этапе необходимо рассчитать сумму планируемых денежных течений от проекта;

- дальше инвестор должен подсчитать общую сумму планируемых денежных поступлений, учитывая время первых ожидаемых доходов;

- и, на конец, сумму всех расходов необходимо сопоставить с размером доходов.

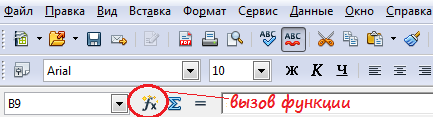

Расчёт ЧДД в OpenOffice

Электронные

таблицы типа Excel или

OpenOffice содержат в себе

готовые функции для расчёта чистого

дисконтированного дохода. Давайте

рассмотрим пример расчёта на базе

бесплатного пакета программ OpenOffice.

Для расчёта

существует специальная функция, которая

так и называется NPV. Сначала

выберите ячейку в которую вы хотите

вывести результаты расчёта, затем

вызовите окно функций:

Введите все

исходные данные, а именно — ставку

дисконтирования и величины денежных

потоков. Для наглядности я изначально

забил все данные в таблицу, а в функцию

NPV() вводил уже только

номера ячеек им соответствующие (это

делается простым кликом мыши по

соответствующим ячейкам).

В итоге получаем

то же самое значение, что и рассчитанное

вручную по формуле выше:

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Базовое правило инвестирования

Основное назначение определения чистого дисконтированного дохода (NPV) состоит в сравнении результатов от инвестирования в проект с доходностью от использования финансовых ресурсов альтернативным способом.

Главное правило можно сформулировать так:

NPV > 0 — инвестиции в проект будут выгодны, проект является прибыльным;

NPV = 0 — инвестиции в проект не принесут ни прибыли, ни убытка, проект является безубыточным;

NPV < 0 — инвестиции в проект будут сопровождаться убытками, проект убыточен.

Целесообразность инвестирования в проект подтверждается, если значение NPV положительно (больше нуля). В противном случае (NPV меньше нуля) проект стоит отвергнуть.

В случае, если чистый дисконтированный доход в результате расчетов окажется равен нулю, можно предположить, что планируемые денежные потоки смогут возместить объем инвестиций — то есть выйдем на уровень безубыточности.

Чем больше значение ЧДД, тем больше будет величина прибыли от реализации бизнес-идеи в будущем.

Плюсы и минусы DPP-показателя

В числе выраженных преимуществ необходимо указать следующие пункты:

- Высокую эффективность параметра при определении проектов повышенного риска. Именно ДПО дает возможность спрогнозировать вероятное обесценивание денег в перспективе, что особенно актуально для динамичных рынков развивающихся государств. По сравнению со сроком окупаемости без учета дисконтирования, он выявляет изменения состояния валюты, что позволяет просчитать вероятные убытки заранее.

- С его помощью можно вычислять различные дисконт-ставки для соответствующих временных промежутков.

Теперь следует перечислить имеющиеся недостатки, которых по факту больше чем преимуществ:

- Основным минусом является то, что дисконтная методика делает невозможным фиксирование прибыли и затрат по истечении СО.

- Кроме того, она сильно подвержена влиянию фактической продолжительности периода между начальным инвестированием и моментом активной реализации (получения дохода).

- Вычислить нужный параметр при наличии разнонаправленных финансовых потоков нереально.

- Присутствие субъективности.

Формула расчета

Дисконтирование будет обратным итогом от инвестирования. К примеру, при инвестировании 100 тыс. рублей по 10% годовых результат равен 110 тыс. рублей: 100 000* (100% + 10%)/100%.

При определении дохода за пару лет прибегают к возведению в степень. Распространенная ошибка – умножение на общую сумму процентов для учета «процентов на проценты». Подобные расчеты допустимы при отсутствии капитализации процентов.

Для определения ставки дисконтирования, необходимо найти начальную сумму инвестирования: конечную прибыль умножить на 100%, а потом разделить на сумму 100%, увеличенных на ставку. Если вложения проходят несколько циклов, то полученную цифру умножают на их число.

В международном формате используют англоязычные термин Future value и present value. В описанном примере FV – 2500 у.е., PV – 1552 у.е. Общая форма дисконтирования:

PV = FV*1/(1+R)^n

1/(1+R)^n – фактор дисконтирования;

R – процентная ставка;

n – количество циклов.

Вычисления достаточно просты, их могут выполнять не только банкиры. Но расчеты можно игнорировать, если понимать суть процесса.

Дисконтирование – изменение денежного потока с будущего до настоящего, т.е. путь финансов идет от суммы, которую требуется получить на определенный момент, к сумме, которая будет инвестирована.

Деньги + время

Рассмотрим еще одну распространенную ситуацию: имеются свободные средства, которые решено положить в банк под проценты. Сумма – 2000 у.е., процентная ставка – 10%. Через год в распоряжении вкладчика уже будет 2200 у.е., т. к. проценты по вкладу составят 200 у.е.

Если привести все это к общей формуле, то выйдет:

2000*(100%+10%)/100% = 2000*1,1 = 2200 у.е.

Если положить 2000 у.е. на 2 года, то итоговая сумма составит 2420 у.е.:

1 год 2000*1,1 = 2200 у.е.

2 год 2200*1,1 = 2420 у.е.

Происходит наращивание без дополнительных взносов. Если срок инвестирования будет продлен, то доход увеличится еще больше. За каждый ход хранения средств на депозите общую сумму вклада за предыдущий год умножают на (1+R) или первоначальный размер инвестиций умножают на (1+R)^n.

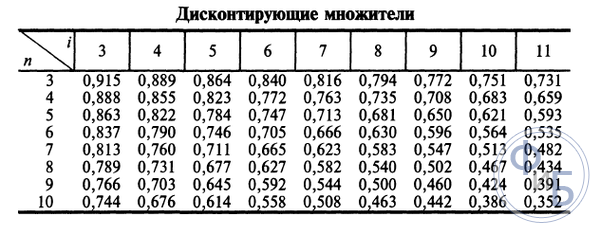

Кумулятивный метод

Для упрощения расчетов используют таблицу коэффициентов. При ее применении уже не требуется несколько раз рассчитывать по формуле сумму инвестирования и доходность. Достаточно итоговую прибыль умножить на коэффициент из таблицы, чтобы получить желаемую инвестицию.

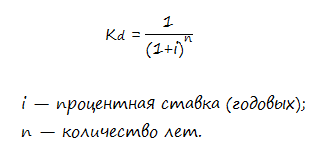

Формула для определения коэффициента дисконтирования:

К = 1/(1+Пр)^В,

где В – количество циклов;

Пр – процентная ставка на цикл.

Например, для двухгодичных инвестиций под 20% коэффициент равен:

1*/(1+0,2)^2 = 0,694

Таблицы дисконтирования схожи с таблицами Брадиса, которые помогают школьникам определять корни, косинусы и синусы.

Пользоваться таблицей просто: если известна ставка и число периодов, на пересечении необходимых столбца и строки находят нужный коэффициент.