Фсс по инн

Содержание:

Взносы на страхование ИП

Индивидуальные предприниматели обязаны перечислять за себя только два вида платежей: на медицинское и пенсионное обеспечение. Эти взносы установлены в фиксированном размере и не зависят от системы налогообложения ИП.

Конкретные суммы взносов ИП за себя можно найти в статье 430 НК РФ, причём установлены они сразу на три года.

Страховые взносы на ОМС и ОПС за себя

| Год | Обязательное медицинское страхование | Обязательное пенсионное страхование | Всего |

| 2021 | 8 426 | 32 448 | 40 874 |

| 2022 | 8 766 | 34 445 | 43 211 |

| 2023 | 9 119 | 36 723 | 45 842 |

Если доходы предпринимателя в 2021 году превысят 300 000 рублей, то дополнительно к взносам, указанным в таблице, надо перечислить 1% от суммы свыше этого лимита. Например, при годовом доходе в 540 000 рублей дополнительный взнос составит (540 000 – 300 000) * 1%) 2 400 рублей.

Освободиться от уплаты взносов за себя можно, если ИП станет плательщиком НПД, но надо соблюдать ограничения этого режима. Кроме того, взносы можно не платить, если предприниматель находится в отпуске по уходу за ребенком, призван на военную службу, ухаживает за пожилым человеком старше 80 лет или инвалидом и поэтому не ведёт бизнес.

Однако отказываться от уплаты взносов за себя надо обдуманно. Во-первых, в этом случае ИП не сможет рассчитывать на страховую пенсию. Во-вторых, перечисленные взносы уменьшают налоги на всех режимах, кроме НПД. Поэтому перед принятием такого решения рекомендуем обратиться на бесплатную консультацию по налогообложению.

Бесплатная консультация по налогам

Тарифы взносов по закону № 125-ФЗ

Взносы на травматизм – это денежные средства, направленные через Фонд социального страхования сотруднику в качестве компенсации за вред здоровью, причиненный при выполнении их своих трудовых функций. Работодатель обязан ежемесячно начислять их определенную сумму в отношении поступающих подчиненному трудовых доходов. На нее влияет множество факторов, в числе которых:

- наличие льготы по страховым взносам на травматизм;

- вид деятельности;

- утвержденные тарифы по страховым взносам на травматизм.

Несмотря на передачу основной части взносов налоговикам, в 2018 году курированием рассматриваемых отчислений продолжает заниматься ФСС. Поэтому некоторые изменения есть.

По закону об обязательном страховании от несчастных случаев на производстве и профзаболеваний от 24.07.1998 № 125-ФЗ уплачиваются взносы «на травматизм».

Это обязательные платежи, перечисляемые страхователями в ФСС. Из них физлицам выплачиваются компенсации за вред здоровью (полученный при выполнении трудовых обязанностей).

Этот вид страхвзносов (в отличие от вышеперечисленных) не контролируется налоговиками. Их курирует соцстрах.

Отличия этого вида взносов от прочих обязательных страхвзносов заключается в особой технологии их определения (индивидуальном подходе).

С тарифами страховых взносов на 2021 год «на травматизм» можно ознакомиться в ст. 1 закона от 22.12.2005 № 179-ФЗ. О том, что они по-прежнему актуальны в 2021 году, говорится в ст. 1 закона от 31.12.2017 № 484-ФЗ.

Тариф взносов «на травматизм» отличается от иных страхвзносов специфичным способом их установления:

- для каждого страхователя тарифы устанавливаются ежегодно специалистами соцстраха;

- их величина зависит от класса профессионального риска основного вида деятельности организации;

- основной вид деятельности нужно подтвердить, представив в ФСС (ежегодно не позднее 15 апреля) пакет документов (заявление о подтверждении основного вида деятельности, справку-подтверждение и копию пояснений к бухгалтерскому балансу);

- при отсутствии этого пакета документов специалисты фонда самостоятельно установят тариф взносов исходя из вида деятельности с наиболее высоким классом профессионального риска.

Рассмотрим на примере, как зависит тариф взносов «на травматизм» от наличия/отсутствия подтверждения основного вида деятельности.

Отчисления на травматизм — принципы расчета

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К числу последних относятся госпособия, компенсационные выплаты, матпомощь и некоторые другие.

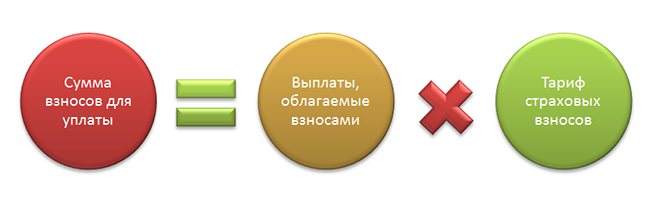

Величину отчислений на травматизм, подлежащих уплате, определяют ежемесячно, исходя из объема базы расчета, накопленной с начала года до завершения месяца, за который делается начисление взносов (п. 9 ст. 22.1 закона № 125-ФЗ).

К этой базе применяется установленный для страхователя тариф, величина которого в сравнении с общепринятым для соответствующего класса профриска значением может снижаться фондом. Объем снижения обусловлен отсутствием смертельных последствий несчастных случаев, наличием результатов спецоценки условий труда, фактов проведения медосмотров, объемами расходов на соцстрахование, рассматривается по итогам деятельности за 3 года, предшествующих снижению, и может достигать 40% от общепринятой величины тарифа (п. 1 ст. 22 закона № 125-ФЗ).

Сумму взносов, подлежащих уплате за последний месяц, рассчитывают, вычитая из их величины, исчисленной от объема базы, накопленной с начала года, те суммы, которые были начислены за месяцы, предшествующие месяцу расчета.

Пониженные тарифы взносов за работников

Пониженные ставки страховых взносов в 2020 году смогут применять меньше работодателей, чем в прошлом году. Льготников мы перечислили в таблице.

| Категория работодателей | Пенсионное страхование | Социальное страхование | Медицинское страхование |

|---|---|---|---|

|

Благотворительные организации на УСН Некоммерческие организации на УСН, занятые в соцобслуживании населения, науке, образовании, здравоохранении, массовой культуре, спорте |

20% | 0% | 0% |

|

Аккредитованные IT-организации, занимающиеся разработкой и реализацией программ для ЭВМ, баз данных, услугами по разработке, модификации, установке, тестировании, сопровождении программ для ЭВМ Российские организации, производящие и реализующие собственную анимационную аудиовизуальную продукцию |

8% | 2% | 4% |

|

Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах РФ) |

0% | 0% | 0% |

| Участники проекта «Сколково» в России | 14% | 0% | 0% |

|

Участники свободной экономической зоны на территории Республики Крым и Севастополя Резиденты территории опережающего социально-экономического развития Резиденты свободного порта «Владивосток» Резиденты особой экономической зоны в Калининградской области |

6% | 1,5% | 0,1% |

Что касается хозяйственных обществ и партнёрств на УСН, внедряющих изобретения, патенты, образцы, а также организаций и ИП, заключивших соглашения с особыми экономическими зонами на технико-внедренческую и туристско-рекреационную деятельность, то они своё право на льготные тарифы уже утратили.

Определение класса профессионального риска (страхового тарифа организации)

Размер страхового тарифа непосредственным образом связан с классом профессионального риска. Для того чтобы определить, какую ставку по травматизму необходимо вносить, нужно знать основной вид деятельности организации (ОКВЭД). Таковым является:

- тот, по которому компания производит наибольший объем товаров и услуг;

- в рамках которого занято наибольшее количество персонала.

Ежегодно компании должны предоставлять в ФСС сведения о том, какой из видов деятельности является основным — в зависимости от этого и будут установлены тарифы. Если же такие данные не передаются — ФСС вправе выбрать из перечня ОКВЭД наиболее опасный из закрепленных за компанией в ЕГРЮЛ и установить тарифы по нему. Такая практика приводит к большому числу разногласий, которые разрешаются в суде. Судебные инстанции в большинстве случаев встают на сторону страховщиков — несмотря на аргументы компаний, что «опасный» ОКВЭД вообще не используется в реальной деятельности компаний. Чтобы избежать этого, ФСС рекомендует проверить перечень ОКВЭД и удалить ненужные.

Материалы по теме

С неплательщиками взносов на травматизм разберется полиция

Действующее законодательство выделяет 32 класса, которые отражают уровень производственного травматизма, профессиональной заболеваемости и, соответственно, расходов на обеспечение по страхованию (ст. 3 закона № 125-ФЗ). Чем выше этот уровень, тем больше платеж: так, размер страхового тарифа (1-й класс профессионального риска) облагается самым низким взносом. В 2020 году тарифы ФСС рассчитываются в диапазоне от 0,2 до 8,5 %.

Вопросы расчетов регламентируются следующими нормативно-правовыми актами:

- ч. 1 ст. 21 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ;

- п. 8 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 01.12.2005 N 713.

- Приказ Минтруда России от 30.12.2016 N 851н (в нем содержится классификация видов экономической деятельности и соответствующая градация уровней риска).

Как соотносится размер страхового тарифа с классом профессионального риска, показано в таблице:

Например, 0,2% — размер страхового тарифа (1 класс профессионального риска) — назначается предприятию, занимающемуся издательской деятельностью. А производство электроэнергии — это уже 18-й класс риска, и отчисления для таких организаций составляют 2,3%.

Стоит отметить, что присвоенный тариф может уменьшаться и увеличиваться с течением времени за счет скидок или надбавок, установленных действующим законодательством. Например, в ФСС установлены льготы:

- для работодателей, которые нанимают инвалидов;

- для общественных организаций инвалидов или субъектов, чей уставной капитал на 100% принадлежит такой организации.

В определены пониженные ставки для:

- компаний, которые занимаются благотворительностью, строительством, работают в сфере образования или здравоохранения (если их годовой доход не больше 79 млн. рублей);

- предприятий, которые ведут финансовую деятельность в свободных экономических зонах;

- IT-компаний;

- аптечных организаций;

- и др.

Таких категорий большое количество — для них ставка колеблется от 0 до 2%.

Несмотря на то что сведения о виде деятельности изначально указываются в регистрационных документах, страхователь обязан ежегодно подтверждать эту информацию. Каждый год происходит уточнение и определение класса профессионального риска — страхового тарифа организации. Для этого в органы соцстрахования необходимо направить:

- заявление (Приложение № 1 к Порядку, утвержденному Приказом Минздравсоцразвития от 31.01.2006 N 55);

- подтверждающую справку (Приложение № 2);

- расшифровку баланса за предыдущий период (требование не обязательно для представителей малого бизнеса).

Если же работодатель не предоставляет подтверждающие документы, то служащие фонда социального страхования самостоятельно присваивают класс профессионального риска и устанавливают максимальную ставку — 8,5%, которую запрещено оспаривать (постановление правительства РФ от 17.06.2016 N 551).

Взносы ИП за себя

Начнём с суммы, которую обязаны платить за себя индивидуальные предприниматели на всех налоговых режимах, кроме НПД. Размер страховых взносов в 2020 году для этой категории установлен статьёй 430 НК РФ.

Минимальная сумма за полный год составляет 40 874 рублей, она складывается из:

- 32 448 рублей – на пенсионное обеспечение;

- 8 426 рублей – на медицинское обеспечение.

Если доход ИП превысит 300 000 рублей за год, надо перечислить ещё и дополнительный взнос на пенсионное обеспечение. Рассчитывается эта сумма как 1% от дохода свыше установленного лимита. Например, при годовом доходе в 750 000 рублей дополнительный взнос составит (750 000 – 300 000) * 1%) 4 500 рублей.

Что касается социального страхования на случай временной нетрудоспособности и материнства, то эти взносы предприниматели платят за себя в добровольном порядке. Чтобы претендовать на такие выплаты со следующего года, надо заранее подать в своё отделение ФСС заявление и перечислить взносы по тарифу (МРОТ * 2,9% * 12). Например, для получения социальных пособий в 2021 году надо до конца 2020 года заплатить 4 221,24 руб.

Изменения 2020 года

Перераспределение функций по приему взносов привело к тому, что теперь их приходится отчислять в две инстанции:

- в ФСС части, касающиеся больничных и материнства;

- в ПФР и ФОМС по-прежнему переводятся деньги индивидуальными предпринимателями за себя.

Законодательно порядок расчетовзакреплен в особой главе Налогового кодекса. Это привело к тому, что данные взносы теперь приравнены к движению бюджетных средств, то есть подчиняются соответствующим требованиям:

- в части правил оформления;

- в том числе, использования специальных реквизитов.

Куда перечислять

Все взносы, описанные в НК, плательщики обязаны вносить на счета соответствующего отделения ФНС:

- по месту регистрации;

- по месту нахождения филиала, ведущего отдельную бухгалтерию;

- ИП ориентируются на адрес прописки.

Платежки следует оформлять по каждому виду взноса отдельно (как ранее). Однако в 2020 году нужно использовать реквизиты, предусмотренные для бюджетных взносов. Сбор по травматизму перечисляется по старым правилам:

- в отделение ФСС, в котором зарегистрирован плательщик;

- по месту нахождения обособленного филиала;

- по месту жительства ИП (только благотворительные).

Изменились ли сроки

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет ФСС до 15 числа месяца, следующего за отчетным.

Особенность присвоения класса риска

Класс риска и тариф устанавливаются ФСС на основании данных об ОКВЭД, заданных в учредительных документах

Важное значения имеет указание в документах видов деятельности, реально осуществляемых предприятием. Для верного установления тарифа требуется своевременная смена основного вида ОКВЭД и исключение из документов неактуальных для ведения деятельности кодов

Во избежание применения ошибочного тарифа ФСС обязывает предприятия ежегодно подтверждать реально осуществляемые в текущем годовом периоде направления деятельности. В региональное отделение фонда потребуется предоставить заявление с приложениями. Не позднее 2 недель после предоставления документов страхователь получит уведомление об установленном на год тарифе. При личном представлении документов уведомление вручается сразу при подаче заявления.

Как узнать к какому филиалу фсс относится организация по инн

Произошедшие перемены в законодательстве позволили организациям и предпринимателям отправлять отчетные документы через портал государственных услуг. Все файлы обязательно шифруются и подписываются личной электронной подписью. Вся процедура проводится с помощью специализированного программного обеспечения.

Индивидуальный предприниматель, в отличие от организации, должен обратиться за присвоением регистрационного номера в Фонде социального страхования сразу же после заключения первого трудового договора, поскольку, если он этого не сделает, к нему будут применены штрафные санкции, которые с каждым годом только возрастают.

Основные положения

Страховые взносы являются обязательными видами платежей, которые выплачиваются работодателем в ФСС. Каждый директор компании должен ежемесячно перечислять определенную сумму, из которой работнику будет выплачена компенсация от несчастных случаев на производстве и другие виды пособий.

Денежная компенсация, выплачиваемая работникам, предназначена для того, чтобы защитить интересы сотрудников в случае получения им травмы, если она возникла на производстве. Такие платежи имеют регулярный характер и выплачиваются индивидуально для каждого, но только при наступлении страхового случая.

В роли страхователя выступает работодатель, с которым сотрудник заключил трудовое соглашение. Это может быть как юридическое лицо, так и индивидуальный предприниматель.

В случае, если персонал осуществляет трудовую деятельность по гражданско – правовому договору, то обязанность по уплате взноса может быть снята. Исключением являются случаи, когда по трудовому соглашению предусматривается данное условие.

При возникновении производственной травмы отчисления будут сделаны к следующим видам выплат:

- Заработная плата.

- Отдельные надбавки, отпускные.

- Премия.

- Единовременная материальная помощь, выходное пособие.

- Расход на переподготовку сотрудника.

- Различные целевые государственные пособия, субсидии.

Все перечисленные выше выплаты в свою очередь никакими отчислениями не облагаются.

В один и тот же класс могут попасть разные виды деятельности, но лишь при условии, что по ним были получены схожие показатели по производственному травматизму. В связи с этим классом происходит распределение расходов на обеспечение по страхованию.

Чем выше установленный класс, и риск того, что работник может получить то или иное увечье, тем выше устанавливается ставка.

Издательская деятельность, которая имеет код 1 по ОКВЭД, относится к деятельности с низким уровнем профессионального риска. В связи с этим тариф по страховым взносам на производственный травматизм имеет ставку 0,2%.

В свою очередь, работа на торфодобывающих предприятиях отличается высоким уровнем травматизма и имеет 18 класс по таблице риска. Страховая ставка в данном случае составляет 2,3%.

Новые данные для скидок и надбавок в 2019 году

Работодатели вносят взносы «на травматизм» в соответствии со страховыми тарифами. Однако к тарифу может быть применена скидка или надбавка (п. 1 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Размер скидки (надбавки) определяется по формуле, в которой участвуют три показателя:

- соотношение расходов ФСС на выплату обеспечений по всем страховым случаям у страхователя и общей суммы начисленных взносов;

- количество страховых случаев у страхователя на тысячу работающих;

- количество дней временной нетрудоспособности у страхователя на один страховой случай (исключая случаи со смертельным исходом).

Этим постановлением утверждены такие соотношения по видам ЭД:

- отношение суммы страхового обеспечения по произошедшим страховым случаям к общей начисленной сумме взносов;

- количество страховых случаев на 1 000 работников;

- количество дней временной нетрудоспособности, приходящееся на один страховой случай (кроме случаев со смертельным исходом).

Также см. “Заявление на скидку к страховому тарифу: бланк и образец“.

ООО “Стелла” занимается строительством жилых и нежилых зданий (код по ОКВЭД2 – 41.20). Такая деятельность относится к VIII классу профессионального риска. Для этого класса установлен страховой тариф в размере 0,9%. По данным формы 4 – ФСС за периоды 2015 – 2017 гг. показатели таковы:

- среднесписочная численность работников – 833 человека;

- один страховой случай на производстве без смертельного исхода;

- число дней временной нетрудоспособности по несчастным случаям – 48;

- сумма выплаченных пособий по временной нетрудоспособности по всем страховым случаям – 50 000 руб.;

- сумма начисленных взносов на страхование от несчастных случаев – 610 000 руб.

На 1 января 2018 г.:

- число рабочих мест, в отношении которых проведена спецоценка условий труда, – 840;

- число рабочих мест, условия труда на которых отнесены к вредным или опасным по результатам спецоценки, – 560;

- общее количество рабочих мест – 854;

- число работников, прошедших обязательные медицинские осмотры, – 540;

- число всех работников, подлежащих обязательным осмотрам, – 594.

| Показатели | Показатели aстр, bстр, cстр по результатам деятельности ООО “Стелла” за 2015 – 2017 гг. | Утвержденные на 2018 г. показатели aВЭД, bВЭД, cВЭД, которые соответствуют основному виду деятельности ООО “Стелла” |

| а |

aстр – 0,08

(50 000 руб. / 610 000 руб.) |

aВЭД – 0,09 |

| b |

bстр – 1,2

(1 страховой случай / 833 чел. x 1 000 чел.) |

bВЭД – 1,24 |

| c |

cстр – 48

(48 дней / 1 несчастный случай) |

cВЭД – 96,78 |

| Показатель на 01.01.2018 | Значение |

| Коэффициент q1 | 0,3 ((840 – 560) / 854) |

| Коэффициент q2 | 0,9 (540 / 594) |

Итого скидка составляет 6% = {(1 – (0,08 / 0,09 1,2 / 1,24 48 / 96,78) / 3} x 0,3 x 0,9 x 100.

Скидка не превышает максимальную величину (40%). ФСС РФ установит ООО “Стелла” на 2019 г. скидку к страховому тарифу в размере 6%.

С 1 января 2019 г. организация будет платить взносы на страхование от несчастных случаев по тарифу 0,85% ((0,9 – 0,9 x 6%) / 100).

Страховые взносы от несчастных случаев 2021 – тарифы в ФСС

Страховые взносы – обязательные платежи, которые предприятие перечисляет на специальный счет ежемесячно. Это денежная компенсация в защиту интересов работника, травмировавшегося на производстве. Независимо от того, что платежи регулярные и вносятся на каждого работника индивидуально, денежные средства выплачиваются после наступления страхового случая.

Как устроена российская система обязательного пенсионного страхования

В ФСС тарифы в 2021 году от несчастных случаев остаются такие же, как и в предыдущем, но само администрирование претерпело некоторые изменения. Далее разберемся с особенностями начисления страховых взносов!

Кто выступает плательщиком?

Кто выступает плательщиком?

Плательщиками взносов на случай травматизма выступают юридические лица (предприятия всех форм собственности) и индивидуальные предприниматели за своих работников. Начисляется на сумму заработной платы.

За сотрудников, с которыми заключается договор ГПХ, где не прописаны условия страхования, работодатель вносить средства не обязан.

К перечню выплат не относится:

- единовременная материальная помощь;

- выплаты больничных листов;

- выходные пособия;

- суммы, которые выплачиваются при причиненном вреде на производстве;

- некоторые другие выплаты определены законодательством.

Детально о суммах выплат, на которые не начисляются взносы по травматизму, можно узнать, прочитав ФЗ №125.

Отчисления на травматизм делают на такие виды поступлений:

- зарплата;

- премиальные;

- компенсация за отпуск;

- надбавки.

На целевые государственные выплаты, расходы на повышение квалификации персонала, выплаты при ликвидации предприятия отчисления не производятся.

Фсс тарифы 2021 от несчастных случаев

Фсс тарифы 2021 от несчастных случаев

Чтобы предпринимателю узнать, какую ставку по травматизму ему необходимо вносить, нужно знать основной вид деятельности организации. Всего существует 32 класса, которые включают в себя перечень видов, сгруппированных согласно классам профессионального риска. Для каждого присвоен индивидуальный код ОКВЭД.

С 01.01.2021 действует приказ №851Н. Он определяет новые правила классификации. Вид деятельности подтверждается ежегодно. Для того чтобы органы ФСС назначили тариф, по которому будет рассчитана ставка травматизма, нужно до 15 апреля текущего года направить подтверждающие документы:

- справку утвержденной формы;

- подтверждающее заявление;

- расшифровку баланса для предприятий за предыдущий период. ИП не обязаны предоставлять отчетность.

Формы заявления и справки можно посмотреть в приложениях к приказу №55 Минздравсоцразвития.

В ФСС тарифы 2021 года от несчастных случаев колеблются от 0,2 до 8,5.

Если налогоплательщик не предоставит документы, тогда ФСС самостоятельно присвоит класс профессионального риска, при этом выбирается наибольшая ставка – 8,5. Поэтому документы нужно подавать вовремя, ведь оспорить тариф, согласно новым правилам, действующим с этого года, будет невозможно.

Налоги для пенсионеров в 2021 году

Методика расчета

Методика расчета

Страховые взносы от несчастного случая в 2021 рассчитываются бухгалтером ежемесячно путем умножения базы по взносам на тарифную ставку.

База взноса – это количество денег, которое получил работник за отчетный месяц. Сюда может входить не только заработная плата, но и другие денежные вознаграждения, рассмотренные выше. Рассчитывается как разница между выплатами по трудовому договору и не облагаемыми взносами.

Пример. Предприятие «Красный луч» занимается добычей кобальтовой руды – 07.29.22. Это 32 класс риска.

Для этой группы присвоен тариф 8,5, так как это опасный вид деятельности, травмы, полученные на работе, могут иметь серьезные последствии, тянущие за собой большие финансовые траты.

Фонд зарплаты работников в марте 2021 года – 2,4 млн. руб. Отдельным работникам была выплачена материальная помощь в размере 17 тыс. рублей. Исходя из этого:

- база взноса=2400000-17000=2383000 руб.;

- сумма отчислений=2383000*8,5%=202555 руб.

Полученная сумма отчисляется компанией на специальный счет в ФСС.

Льготные ставки

Льготные ставки

В 2021 году продолжают действовать пониженные ставки для некоторых видов деятельности:

- предприятия, которые относятся к категории льготных – благотворительность, строительство, сфера образования, здравоохранения и др., если они в год получают доход в размере не больше 79 млн. руб.;

- фармперсонал аптек;

- предприятие, которое ведет финансовую деятельность в определенных законом свободных экономических зонах;

- IT-компании;

Таких категорий большое количество. Ставка колеблется от 0 до 2%. Полный перечень приведен в ст. 427 НК РФ.