Как рассчитать валюту баланса (что это такое, расчет валюты)

Содержание:

Общее понятие о валюте баланса

Валютой баланса принято считать итоговые суммы по активу и пассиву баланса, данные суммы должны быть равны. В балансе предприятия отражается финансово-хозяйственная деятельность организации, какие обязательства были приняты в отчетном периоде и какие суммы были получены в ходе реализации товаров либо услуг. Составлением баланса на предприятии занимается бухгалтерский сотрудник, который ведет полный учет.

Составление баланса необходимо для контроля по принятым обязательствам и полученными денежными средствами.

Рассмотрим основные причины, по которым итоговая сумма баланса может изменять. К основным причинам, которые влекут изменения в балансе, относятся следующие:

- Увеличение объемов производства;

- Получение дополнительных обязательств;

- Осуществлена переоценка активов предприятия;

Данные причины, способствуют увеличению суммы баланса, это положительный процесс для предприятия. Увеличивается прибыль и соответственно предприятие располагает большими средствами и может себе позволить расширение деятельности.

Но так же бывают причины, которые уменьшают суммы баланса, это, к сожалению, приводит к отрицательным процессам деятельности предприятия.

Основные причины, которые способствуют уменьшению валюты баланса:

- Инфляция;

- Снижение спроса на рынке производства;

- Увеличение закупочной стоимости сырья.

- Нехватка средств для закупки сырья.

Так как это отрицательный процесс для деятельности предприятия, последствия данного процесса могут быть трудными для дальнейшей деятельности предприятия.

Как мы поняли из выше представленной информации, что валюта баланса отражает деятельность организации, и в обязательном порядке сумма статьей по активу должна равняться сумме статей по пассиву.

Для более подробного восприятия представим в виде таблицы, какая информация отражается в активе баланса, а какая в пассиве, и как мы уже отметили, данные этих статей должны равняться друг другу. АКТИВ БАЛАНСА

| Данная статья отображает средства предприятия по составу и размещению. К данной статье относится все имущество предприятия на момент составления баланса, готовая продукция, закупленное сырье, | Данная статья отображается средства по источнику образования и основному назначению в деятельность организации. К данной статье относятся заемные средства предприятия, собственные средства, прибыль прошлого года, обязательства перед подрядчиками и государством. |

| ВАЛЮТА БАЛАНСА | ВАЛЮТА БАЛАНСА |

https://youtube.com/watch?v=YEv2li8ErSo

Валюта бухгалтерского баланса – это…

Шаблон балансовой формы отчетности утверждается Минфином. Актуальная версия документа приведена в Приказе от 02.07.2010 под № 66н. Нормативным актом оговариваются правила и особенности заполнения формы, приводятся ключевые показатели, подлежащие расшифровке

Для бухгалтера важно верно внести все данные из учетных регистров и соблюсти равенство валюты баланса. Валюта баланса – это итоговый показатель по двум частям отчета

Назначение валюты балансового отчета

Балансовая форма разделена на два блока показателей – актив и пассив. По каждому из них подводится итог по сумме. Полученные данные должны быть идентичны. При несовпадении этих ключевых значений баланс будет считаться неверно составленным, а отчет недействительным. Что такое валюта баланса в бухгалтерском балансе – это результаты, выведенные по всем разделам актива, и суммарная величина значений разделов из пассива.

Равенство валют балансовой формы обеспечивается принципом двойной записи. Залогом правильного заполнения отчета являются:

- полнота фиксации хозяйственных операций;

- использование типовых корреспонденций при заполнении журнала операций за отчетный период;

- соблюдение принципа двойной записи;

- отсутствие арифметических ошибок;

- использование в качестве основы при заполнении отчета учетных регистров.

Проверить правильность составления отчета помогает валюта баланса – строка в балансе 1600 и 1700. В процессе самопроверки необходимо ориентироваться на тождественность итоговых строк. Задачи, решаемые при помощи этого показатели:

- проверка правильности заполнения формы;

- анализ баланса (исследование его итогов методами вертикального и горизонтального анализа);

- определение эффективности работы компании путем расчета ряда финансовых коэффициентов.

Статистический анализ итогов баланса

При проведении горизонтального анализа итогов по разделам баланса может быть выявлено снижение общего показателя валюты отчетной формы. Это свидетельство сокращения деловой активности, падения эффективности деятельности и выбытия активов (за счет добровольной их продажи или принудительного изъятия). Прирост валюты баланса не всегда является положительной характеристикой – если наращивание ресурсной базы осуществляется за счет заемных средств, это негативный фактор.

Определить уровень финансовой независимости можно при помощи коэффициента автономии. Формула его расчета:

Величина собственного капитала (строка 1300) / Валюта (итог) баланса (значение графы 1600 или 1700).

Полученный результат расчетов отражает удельный вес активов, источником образования которых выступает собственный капитал. Рост этого показателя в динамике свидетельствует о повышении финансовой стабильности предприятия. Снижение коэффициента способствует появлению рисков неплатежеспособности и утрате ликвидности активов.

Итог баланса оказывает влияние на значение коэффициента финансовой устойчивости. Он рассчитывается по формуле:

Сумма строк 1300 и 1400 / Графа 1600.

Вычисленный по этому алгоритму показатель дает возможность определить, какой процент активов компании был сформирован за счет надежных источников финансирования. Если коэффициент равен 1, то фирма все активы формирует за счет привлечения только долгосрочных резервов. Это свидетельствует о номинальной стабильности и устойчивости финансового положения.

Оптимальной величиной показателя считается диапазон от 0,8 до 0,9. При дальнейшем росте коэффициента по данным исследования его в динамике будет наблюдаться отказ от краткосрочных заимствований. Такой подход ограничивает возможности бизнеса по расширению. Это свидетельствует о сохранении в долгосрочной перспективе высокой ликвидности, о финансовой устойчивости и о неэффективности внутренней политики управления. Если значение коэффициента опускается ниже 0,75, то это первый сигнал о возникновении потенциальной угрозы неплатежеспособности и полной зависимости от действий кредиторов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Баланс иностранной валюты

Юрлицо может иметь на собственном балансе финансовые резервы в валюте других государств. В частности, сюда относятся:

- наличность в виде валюты в кассе (счет «Касса», субсчёт),

- деньги, размещённые на валютных счетах в уполномоченных кредитных организациях (счёт «Валютные счета»),

- валютные денежные средства, размещённые на депозитных счетах, аккредитивах и прочих финансовых инструментах (счёт «Специальные счета в банках», субсчёт).

Кроме того, в балансе предприятия учитываются такие валютные финансы, которые были инкассированы или внесены на счета в банках для расчётов с кредиторами, но не были проведены на момент учётной даты (счёт «Переводы в пути», субсчёт).

Типы изменения валюты баланса

Сейчас смотрят: 254

О том, как читать бухгалтерский баланс мы говорили в этой статье. Сегодня поговорим про типы изменения валюты баланса.

Разные операции могут по-разному влиять на структуру баланса. А баланс, мы знаем, – важнейший источник информации о финансовом положении организации.

Но даже в процессе хозяйственной деятельности, когда происходит увеличение или уменьшение капитала и обязательств, эти операции не нарушают равенства актива и пассива. Хотя в разрезе отдельных статей и самих итогов баланса, могут происходить изменения.

Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве.

Так вот, в зависимости от характера изменений статей баланса операции можно разделить на 4 типа:

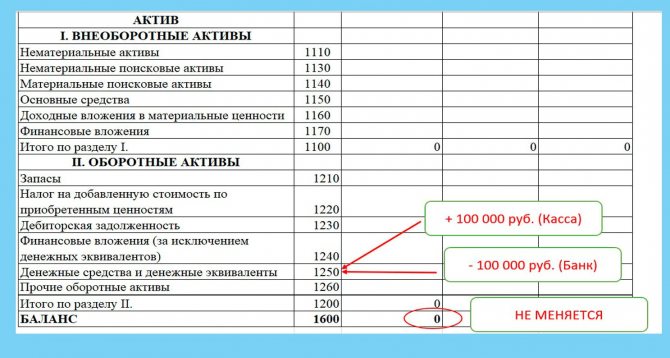

Первый тип изменения валюты баланса – + АКТИВ – АКТИВ – характеризуется изменением статей актива при неизменной валюте баланса

Например: для выдачи зарплаты персоналу организации с расчетного счета в кассу поступили наличные денежные средства в сумме 100 000 рублей. Согласно этой операции затрагивается две статьи актива баланса: 51 счет «Расчетные счета», 50 счет – «Касса». По счету 50 «Касса» сумма увеличивается, а по счету 51 «Расчетные счета» сумма уменьшается. Проводки будут следующие:

Дт 50 Кт 51 – 100 000 рублей

В результате этой операции валюта баланса не изменится, а лишь внутри раздела Актива изменятся суммы.

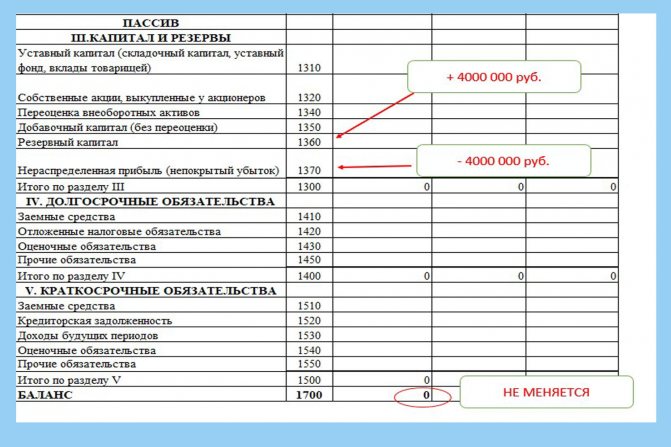

Второй тип изменения валюты баланса – + ПАССИВ – ПАССИВ – характеризуется изменением статей пассива при неизменной валюте баланса

Например: на основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении организации в сумме 4000 тыс. рублей, направляется на увеличение резервного капитала. Согласно этой операции, затрагиваются две статьи пассива в третьем разделе баланса – «Нераспределенная прибыль» счет 84 в сторону уменьшения и «Резервный капитал» счет 82 в сторону увеличения. В результате проводка будет следующая:

Дт 84 Кт 82 – 4 000 000 рублей

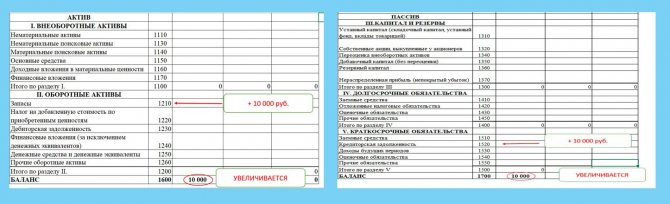

Третий тип изменения валюты баланса – + АКТИВ + ПАССИВ – вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса

Например, от поставщиков получены и оприходованы на склад организации материалы на сумму 10 000 рублей. Согласно этой операции, статьи актива баланса «Материалы» счет 10 и пассива баланса «Расчеты с поставщиками» счет 60 увеличатся; валюта баланса также увеличится на эту сумму. Бухгалтерская проводка будет следующая:

Дт 10 Кт 60 – 10 000 рублей.

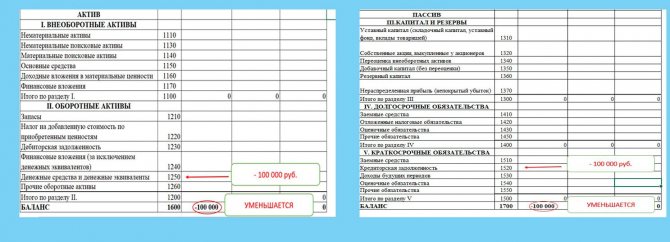

Например, выдана заработная плата персоналу организации в сумме 100 000 рублей. В результате этой хозяйственной операции статья актива баланса 50 «Касса» и статья баланса 70 «Расчет с персоналом по оплате труда» уменьшаются. Валюта баланса также уменьшится на сумму хозяйственной операции. Проводка будет следующая:

Дт 70 Кт 50 – 100 000 рублей.

Увеличение валюты баланса может говорить об увеличении активов и масштабировании хозяйственной деятельности предприятия, а снижение валюты баланса (в абсолютном выражении) наоборот, может свидетельствовать о снижении деловой активности.

Но однозначно по данному показателю интерпретировать нельзя, так как анализ финансовой отчетности и финансово-хозяйственной деятельности предприятия процесс достаточно емкий и требует анализа многих показателей для установления заключения.

Совет 4: Как определить валюту баланса

Определение валюты баланса разрешает дать отзыв объему экономических обязательств предприятия, которые появились на отчетную дату. Данный показатель является денежным выражением финансового и имущественного состояния компании и определяется на основании бухгалтерского баланса .

1. Внесите данные в бухгалтерский равновесие, руководствуясь счетами бухгалтерского учета. Для оформления показателей берет разница между соответствующими счетами на предисловие и конец отчетного периода, за вычетом амортизационных отчислений, если таковые имели место быть. Если сальдо позитивное, то величина вносится в займ таблицы, а если негативное, то в дебет. 2. Заполните энергичную часть бухгалтерского баланса . Раздел 1 «Внеобооротные активы» содержит информацию об остатках всех активов предприятия, которые владеют длительностью применения больше одного года, среди которых основные средства, нематериальные активы и прочие долгосрочные показатели. 3. Рассчитайте всеобщий результат по данному разделу и внесите в строку 190 бухгалтерского баланса . В раздел 2 «Оборотные активы» внесите сальдо по активам, которые были проданы, потреблены либо обращены в деньги в течение года. К ним относят: счета дебиторов, расходы грядущих периодов, товарно-физические средства и другое. Результат по нему вносится в строку 290. Позже этого суммируются строки 190 и 290 и вносится значение в строку 300. 4. Вычислите и внесите данные в пассивную часть бухгалтерского баланса . Для этого заполняется: раздел 1 «Капитал и запасы» с соответствующими значениями по нераспределенной выручки, уставному и резервному капиталу и другое; раздел 2 «Долгосрочные обязательства» и раздел 3 «Краткосрочные обязательства», характеризирующие кредиты, ссуды и прочие задолжности предприятия. Подведите соответствующие выводы в строки 490, 590 и 690. Результат по пассиву внесите в строку 700. 5. Сравните значения строки 300 и строки 700. Если они равны, то равновесие составлен верно и данная величина сознается его валютой. В отвратном случае проверьте снова все строки отчетности для обнаружения ошибки либо неточности. Видео по теме

Текущие пассивы в балансе — это строка 1500 баланса

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе — это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса.

Валюта баланса в бухгалтерском балансе

Специальный отчётный документ, который должна вести любая организация, называется бухгалтерским балансом. Отражённая в нём информация, отправляется в виде годового отчёта в налоговую инспекцию.

Также сам документ имеет определённую форму, в которой нельзя удалять что-либо, но если потребуется, то можно добавить новое. Кроме этого за каждой строкой, закрепляется определённый код, подкрепляющийся соответствующим приказом (например, дебиторская задолженность имеет код 1230 и так далее).

Бухгалтерский баланс имеет разделение на две формы в виде Актива и Пассива. Первый раздел «Актив» включает в себя имущество предприятия в целом (стоимость недвижимости, ценных бумаг, имеющихся денег и другое).

Также в нём записывается информация о средствах, участвующих на постоянной основе в жизни компании (ежедневно), в том числе сюда же входят вне оборотные активы, которые могут принести доход более чем через год.

Валюта баланса в бухгалтерском балансе, что это такое

То есть, валюта баланса в бухгалтерском балансе по части «Актив» включает в себя суммарную информацию об оборотных (материальных ценностях) и вне оборотных активов (финансовые вложения и др.) всего предприятия. В «Пассив» заносятся сведения о том, откуда произошло то или иное поступление имущества.

Валютой баланса является сумма собственных и заёмных средств, находящихся в распоряжении организации.

Валюта баланса в бухгалтерском балансе, как подсчитать

Для расчетов валюты баланса используются сведения из 1 и 2 раздела, отвечающие за «Актив» и разделы с 1 по 3, отвечающие за «Пассив». При этом сумма по каждому разделу считается отдельно, после чего конечный итог заносится в «Итого». И вначале складывается «Итого» из 1 и 2 второго разделов, а затем точно также с 1 по 3.

Стоит отметить очень важный момент, сумма, полученная по «Активу» должна равняться «Пассиву». Если этого не получилось, то первое, что нужно сделать, ещё раз перепроверить правильность показателей.

Для того чтобы видеть более ясную картину отчётность заполняется в начале и в конце года

Именно поэтому так важно указывать всю информацию по операциям предприятия, т.к. они имеют прямое влияние на изменение показателей в положительную или отрицательную сторону

Заполнение валюты баланса

Давайте разберёмся более детально, как происходит заполнение валюты баланса. Вначале записывается «Актив» и его первый раздел, где указываются сведения обо всех вне оборотных активах. После проведения подсчёта, полученные данные вносятся в графу 190.

Во втором разделе заполняется информация по оборотным средствам предприятия, использующиеся более года. Это могут быть как любые нематериальные активы, так и иные показатели.

После этого полученную сумму необходимо внести в строку 290. Затем данные из строк 190 и 290 суммируются, а полученный итог вносится в строчку 300.

Следующие два раздела «Долгосрочные обязательства» и «Краткосрочные обязательства», отвечают за такие показатели как долги организации (кредиты и прочее). Полученные сведения указываются в графах 590 и 690 соответственно. Далее подсчитывается итог и записывается в строке 700.

Последний этап это сверка полученных данных в строке 300 и 700. Если они равны, то всё в порядке, в случае отклонений стоит перепроверить ещё раз правильность исходных данных и итоговых значений.

Что влияет на изменение значений «Актива» и «Пассива»?

Поскольку валюта баланса в бухгалтерском балансе, может менять свои значения в «Активе» или «Пассиве», стоит разобраться, что этому способствует.

Итак, на изменения в «Активе» влияют следующие факторы:

- Увеличение ассортимента продукции и продаж;

- Расширение бизнеса;

- Проведение переоценки основных средств.

Если произошли изменения данных в «Пассиве», то это может быть связано со следующим:

- Уменьшение спроса на продаваемые товары или услуги;

- Ограничения, влияющие на доступность, рынка сбыта и др.

Если положительные изменения это хорошо, то при появлении отрицательных показателей стоит провести более детальный анализ бухгалтерии.

В любом случае при выявлении каких-либо изменений в валюте баланса, при составлении бухгалтерской отчётности, стоит провести проверку, лишним данное действие не будет.

Не стоит забывать, про влияние на неё операций хозяйственного значения предприятия, вносимые в показатели «Актива» и «Пассива», как по отдельности, так и совместно. Поэтому нужно внимательно относиться ко всем проводимым предприятием операциям.

Возрастание или понижение

Условие, при котором валюта баланса меняется, может выполняться, когда результаты производительности труда компании оказываются не только положительными, но и отрицательными.

следующим причинам

- объемы производимой продукции возрастают;

- переоценивают основные ресурсы организации;

- увеличивается себестоимость запасных средств из-за высокой закупочной цены и впоследствии не оправдывает себя, то есть наступает период инфляции;

- продлеваются расчетные сроки с поставщиками и подрядчиками.

Для реальной видимости положения состояния финансового капитала компании следует оказать большое внимание изучению причин возрастания показателя валюты. Она также может уменьшаться, и причиной этому является низкая деловая активность, то есть хозяйственный оборот организации

Это происходит из-за:

- невысокого потребительского спроса;

- ограниченной доступности на рынки сырья;

- присоединения к экономическому обороту компаний, являющими дочерними и зависимыми.

Невысокие показатели валюты рассматриваются снижением платежеспособной возможности компании.

Динамичные изменения показателя валюты говорят о темпах и степени развития всей компании. Допустим, за определенные сроки величина данного показателя увеличилась, откуда следует, что компания осуществляет свою деятельность положительном направлении, происходит возрастание не оборотных и оборотных фондов и так далее. Его еще сравнивают с финансовой фотографией предприятия на какой — либо период времени, показывающий его образ.

Как анализировать платежный баланс? Подробности — на данном видео.

https://youtube.com/watch?v=k40dTT1WG8Y

Валюта баланса строка в балансе

Бухгалтерский баланс является отчетным документом любой организации на конкретную дату.

По закону он в обязательном порядке составляется по итогам года и направляется в контролирующие органы (налоговая инспекция и статистика), но может быть составлен по итогам квартала для внутреннего учета.

Он имеет форму, разработанную и утвержденную Министерством финансов (приказ № 66н от 02.07.2010). Данная форма содержит определенное количество строк, удалять которые категорически нельзя, однако, при необходимости, можно добавить нужные.

У каждой строки есть свой код, который тоже утвержден вышеуказанным приказом, например, основные средства – это код 1150, финансовые вложения — код 1170, дебиторская задолженность — код 1230 и т.п. Валюта баланса — строка в балансе 1600 в Активе и 1700 – в Пассиве.

Сама форма баланса разделена на две части — Актив и Пассив, характеризующие имущество организации с разных сторон. В активе отображается состав имущества в стоимостном выражении — это денежные средства, недвижимость, ценные бумаги и другое, то есть из чего состоит имущество общества.

Актив состоит из оборотных средств, которые участвуют в повседневной жизни фирмы, – это денежные средства, дебиторская задолженность, материальные запасы и так далее, и внеоборотных активов, которые участвуют в жизни компании и приносят доходы через более длительный промежуток времени – более года.

К внеоборотным активам относятся основные средства, нематериальные активы, финансовые вложения и т.п. В Активе валюта баланса – это сумма оборотных и внеоборотных активов компании. В Пассиве отображается информация, откуда поступило данное имущество, т.е.

источник формирования имущества компании. Это может быть собственный капитал или заемный. К собственному капиталу относится уставный капитал, резервные фонды, нераспределенная прибыль и прочее.

В Пассиве валюта баланса – это совокупность собственных и заемных средств.

Валюта баланса в бухгалтерской отчетности

Рассмотрим, что такое валюта баланса в бухгалтерском балансе более подробно.

Валюта баланса – это итоговый показатель двух больших разделов баланса Актива и Пассива. Рассчитывается простым способом. Если мы говорим о валюте баланса по Активу, то нам нужно сложить его разделы – «Итого» по разделу 1 и «Итого» по разделу 2.

Когда мы говорим о валюте баланса по Пассиву, то складывается «Итого» по 3, 4 и 5 разделам, то есть финансовый результат данных разделов.

Важным моментом является то, что валюта баланса по активу и пассиву должны быть всегда равными, иное недопустимо, так как баланс ведется по средствам двойной записи.

Когда идет увеличение суммы валюты баланса, то это может свидетельствовать о расширении бизнеса, увеличении продаж или, возможно, была переоценка основных средств. Также инфляция влияет на валюту баланса, так как стоимость сырья и продукции становится больше.

Чтобы получить более конкретную информацию, надо рассмотреть баланс более детально.

А если вдруг валюта баланса уменьшается, то надо задуматься, возможно, этот негативный звоночек свидетельствует об уменьшении темпов производства, спада бизнеса, который складывается из-за неблагоприятной экономической обстановки в стране и в мире, либо имеются ошибки в управлении предприятием. Когда валюта баланса снижается, то уменьшается платежеспособность компании. Надо провести горизонтальный или вертикальный анализ баланса, посмотреть изменения постатейно, рассчитать коэффициенты ликвидности и понять причины уменьшения валюты баланса.

Валюта баланса — это показатель, на который ориентируются как бухгалтера, так финансисты. Расскажем, что он означает, как его рассчитать, а также что значит для компании увеличение или уменьшение данного показателя.

Валюта баланса — что это

Валюта баланса — это сумма всех активов и всех пассивов в бухгалтерском балансе. Динамика этого показателя дает представление о финансовой ситуации в компании. А также, от его величины зависит подпадает ли организация под обязательный аудит в текущем году и ли нет.

Далее расскажем, где смотреть валюту баланса, как она рассчитывается, что значит для компании увеличение или уменьшение показателя, а также когда придется аудировать отчетность.