Что такое ebitda и как рассчитать этот показатель

Содержание:

Методика расчета

В финансовой отчетности (международной и российской) можно найти все составляющие для расчета ЕБИТДА. Но общепринятой методики получения показателя нет. Мы разберем наиболее часто используемые формулы на основе РСБУ (российские стандарты бухучета) и МСФО (международные стандарты финансовой отчетности).

В основном показатель рассчитывают публичные организации, которые выходят на фондовый рынок со своими ценными бумагами. Они на сайтах выкладывают финансовую отчетность, в том числе выполненную по международным стандартам. Показатели, интересующие инвесторов, уже посчитаны. EBITDA не исключение. Можно это сделать и самостоятельно, но еще раз говорю, что общепринятой методики нет. Предприятия часто по-разному рассчитывают, многие выкладывают методику, но не все.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Расчет по РСБУ

Вариантов расчета много. Вот некоторые из них:

- Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330) + Амортизация. Строка 2330 берется по модулю.

- Выручка (стр. 2110) + Себестоимость продаж (стр. 2120) + Коммерческие расходы (стр. 2210) + Управленческие расходы (стр. 2220) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Прибыль (убыток) от продаж (стр. 2200) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Чистая прибыль (убыток) (стр. 2400) + Прочее (стр. 2460) + Изменения отложенных налоговых активов (стр. 2450) + Изменения отложенных налоговых обязательств (стр. 2430) + Текущий налог на прибыль (стр. 2410) + Проценты к уплате (стр. 2330) + Амортизация. Цифры берутся по модулю.

Для расчета понадобятся:

- Отчет о финансовых результатах (форма № 2).

- Пояснения к бухгалтерской отчетности.

Пример расчета

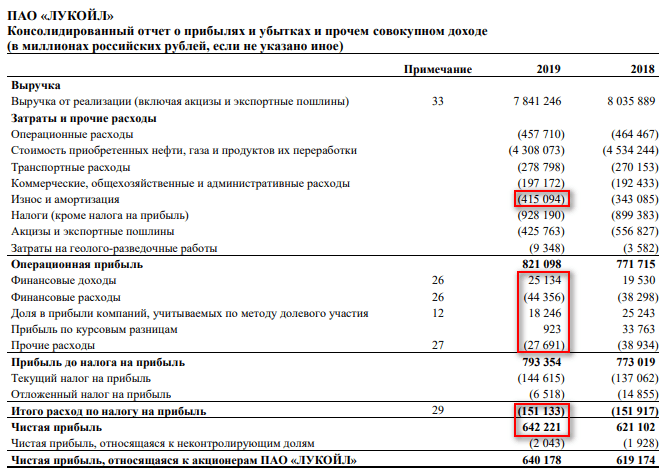

Рассмотрим расчет EBITDA по двум видам отчетности за 2019 год на примере нефтяного предприятия “Лукойл”.

Расчет по РСБУ (Отчет о финансовых результатах за 2019 г., Пояснения к бухгалтерской отчетности за 2019 г. – Таблица 2.1. “Наличие и движение основных средств”). Результат по приведенным выше четырем формулам получается одинаковым. Я покажу расчет по 1-й, наиболее простой.

EBITDA = 405 146 104 + 55 407 910 + 730 170 = 461 284 184 тыс. руб.

Расчет по МСФО (Консолидированный отчет о прибылях и убытках за 2019 г.).

EBITDA = 642 221 + 151 133 – 25 134 + 44 356 – 18 246 – 923 + 27 691 + 415 094 = 1 236 192 млн руб.

Акционерные общества, составляющие финансовую отчетность по международным стандартам, рассчитывают ЕБИТДА на основе Консолидированного отчета о прибылях и убытках. Уже готовый показатель можно найти в презентациях акционерных обществ. Например, “Лукойл” в своей указал, что он равен 1 236 млрд руб., что и подтвердил наш собственный расчет.

Так как изначально показатель был разработан в США и ориентировался на их стандарты, считаю, что использование данных РСБУ сильно искажает результат. Это доказали и наши цифры.

Формула расчета EBIT и EBITDA

Международные стандарты отчетности не предусматривают расчет EBITDA и его производных, потому этот показатель приравнивают к группе non-GAAP, то есть к финансовым параметрам, не входящим в систему US GAAP (правила бухгалтерского учета США). Еще сложнее ситуация с русскими стандартами, где из-за разных подходов к бухгалтерскому учету есть несколько формул расчета EBITDA. Например, по стандартам РСБУ этот параметр рассчитать сложно — нет всех данных (например, амортизации). Правда в конечном счете все эти формулы дают почти одинаковый результат.

Этот способ расчета называют прямым.

Эта формула считается самой точной, правильной и объективной, потому что учитывает экономические показатели по российским стандартам МСФО и международным GAAP.

Общая формула для быстрого неглубокого анализа. Используется для составления общей картины.

Эта формула считается адаптированной под стандарты исключительно российского бухгалтерского учета, но в отношении соответствия международным стандартам формула дает некоторую погрешность.

Этот способ применим для стандартов РСБУ. Но так как с суммой амортизации есть сложности, то по РСБУ рассчитывают только EBIT — формула аналогична, только без амортизации.

И несколько слов о дополнительных параметрах, рассчитываемых на основании EBITDA:

- EBIT. Равен «EBITDA — амортизация». При одинаковой EBITDA разница по показателю EBIT будет означать, что одна компания использует ускоренный метод (списание стоимости основных средств в первые годы после постановки на баланс), вторая — равномерный (списание равными частями за весь срок эксплуатации). В обоих случаях основные фонды остаются в ведении компаний, но значения EBIT будут кардинально разные;

- EBT. «EBIT — проценты, выплаченные компанией по долговым обязательствам». Отражает зависимость компании от заемных средств. Так как проценты в отличие от амортизации из компании уходят, чем меньше значение EBT относительно EBIT, тем хуже;

- EBITDAR. Достаточно редкий параметр, который отражает почти то же самое, что и EBITDA — прибыль до выплаты процентов, амортизации, налогов и арендных платежей;

- Debt/EBITDA. Параметр оценки платежеспособности компании, отражает отношение чистого долга к EBITDA. Используется для сравнительного анализа;

- EBITDA margin. Обозначает рентабельность EBITDA, рассчитывается как EBITDA/выручка;

- EBITDA coverage. Коэффициент покрытия процентов, рассчитывается как EBITDA/выплачиваемые проценты.

Те, кто не хотят особенно вдаваться в расчеты, анализируют финансовый результат компании по операционной прибыли, из которой также еще не сделан вычет налогов и амортизации. Однако EBITDA и операционная прибыль — это разные понятия с точки зрения бухгалтерского учета. EBITDA — это прибыль, включающая операционные и не операционные доходы (исключая проценты и амортизацию). Операционная прибыль — это прибыль, в которую не включены операционные доходы и расходы, например, курсовая разница, прибыль от не ключевой (нерегулярной) деятельности и т.д.

Подходы отечественных авторов

По определению В.В. Ковалева и Вит. В. Ковалева, «EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета амортизации, процентов и налогов — разница между выручкой от продажи произведенной продукции и переменными расходами (затратами). Синонимы: контрибуционная маржа, маржинальный доход. Этот показатель имеет особую значимость для характеристики эффективности деятельности предприятий наукоемких, то есть затратоемких отраслей, отличающихся высоким относительным уровнем амортизационных отчислений в общей сумме затрат. Данная прибыль является источником покрытия постоянных нефинансовых расходов (затрат), основная доля в которых принадлежит амортизационным отчислениям. Вложения в основные средства — это хотя и осознанная, но все же иммобилизация денежных средств; эти вложения нужно возвращать, что и делается через механизм амортизации. Источник возврата — выручка от продажи произведенной продукции, которая после учета переменных расходов трансформируется в источник покрытия амортизационных отчислений. Отсюда видно, что, если этот источник относительно мал, то есть значение коэффициента покрытия постоянных нефинансовых расходов лишь незначительно превосходит единицу, возможный спад в объемах реализации может привести не только к неполучению чистой прибыли, но и к относительной невосполнимости вложений в основные средства» (, стр. 500). На этом комментарии авторов заканчиваются.

Т.В. Теплова рассматривает показатель EBITDA как уточняющий показатель EBIT — «прибыль по операционной или основной деятельности (operating earning, или прибыль до вычета налогов и процентов)» (, стр. 93). EBITDA, пишет Теплова, — «типичный пример аналитической прибыли» (, стр. 89). «Общий принцип его расчета — абстрагирование от финансовых решений (выплат процентов, долга) и амортизационных отчислений» (, стр. 89).

«Эта прибыль, — по мнению автора, — в первую очередь интересует менеджеров подразделений (так как корпоративные расходы не находятся в их компетенции) и аналитиков, оценивающих перспективы компании именно с точки зрения базового направления деятельности» (, стр. 93). «Этот показатель прибыли игнорирует вычет процентов по заемному капиталу, то есть показывает эффективность по всем вложенным средствам*. Кроме того, в этом показателе не находит отражения такая специфическая операция, как продажа долгосрочных активов. Для решений о целесообразности сохранения данного бизнеса или вхождения в него, расширения присутствия на рынке, — пишет Т.В. Теплова, — показатель EBIT является ключевым. Аналитики, — продолжает автор, — часто уточняют показатель прибыли на амортизационные начисления за период (A&D), которые не являются фактическими затратами и не связаны с оттоком денег.

Примечание:

* Данная трактовка предполагает, что эффект от деятельности компании (в виде прибыли и/или полученных доходов) следует соизмерять с фактически вложенными (в действительности потраченными) в бизнес компании средствами. Выплачиваемые проценты — это цена заемного капитала, но не сам вкладываемый в операции фирмы заемный капитал. Так, если мы берем в долг 100 рублей, независимо от того, какие проценты мы должны будем выплатить заимодавцу — 10, 40, 80 или 120 рублей, мы можем вложить в наши операции только фактически полученные 100 рублей. А это означает, что эффект в виде доходов и прибыли нам принесет управление именно 100 рублями, независимо от величины подлежащих уплате процентов.

Скорректированный показатель прибыли:

EBITDA = EBIT + A&D» (, стр. 93).

«Например, при характеристике работы компании за отчетный год акцентируется внимание на изменении выручки и показателе EBITDA» (, стр. 93)

«Часто в пояснительных записках к стандартной финансовой отчетности*, — обращает наше внимание Т.В. Теплова, — компании разъясняют собственные методики расчета показателя EBITDA (подчеркивая, что он не является стандартным в рамках US GAAP или IFRS) или же отражают уже полученные собственные значения» (, стр

90).

Примечание:

* Вероятно, здесь автором имеется в виду отчетность, составленная в соответствии с определенными стандартами — РСБУ, IFRS, US GAAP и т. п.

Обсуждая показатель EBITDA, нам с вами, дорогие читатели, нельзя не обратить внимания на то, что разговор о начислении амортизации как об учетном бухгалтерском приеме, позволяющем компаниям прятать прибыль от глаз пользователей отчетности, начался отнюдь не недавно.

Ах, мода, мода

В мире бухгалтерского учета и корпоративных финансов, как и в любой другой области нашей жизни, существует мода. Всегда какие-то методы, показатели, виды отчетности, авторы — популярны, какие-то — нет. Как это происходит? Сложно сказать. Как и везде, в нашей профессиональной области мода очень капризна и зависит, порой, от совершенно неуловимых причин. Однако, как и в любой иной области, и здесь, в мире финансов, игнорировать моду весьма сложно.

Несмотря на переменчивость моды, в мире многое остается постоянным. Помните строчки из «Евгения Онегина»:

«Всё, чем для прихоти обильной

Торгует Лондон щепетильный

И по Балтическим волнам

За лес и сало возит нам,

Всё, что в Париже вкус голодный,

Полезный промысел избрав,

Изобретает для забав,

Для роскоши, для неги модной, —

Всё украшало кабинет

Философа в осьмнадцать лет»

(, стр. 21)?

Идут века, а у нас по-прежнему в моде «современные» западные тенденции. И, кажется, всегда то, что было «у нас» вчера — безнадежно устарело, а ново то, что уже успело устареть «у них».

Об этой ситуации в области нашей профессиональной деятельности замечательно пишет в своем авторском учебнике «Эффективный финансовый директор» Т.В. Теплова (). «Бухгалтерский учет, — пишет она, — традиционно называли языком бизнеса. Действительно, бухгалтерские термины в течение многих десятилетий задавали понятийный аппарат топ-менеджеров компании, бухгалтерские показатели количественно выражали успехи и проблемы по принимаемым решениям. Однако, — продолжает автор, — ситуация меняется, и все больше новых терминов входит в оборот профессионального бухгалтерского и бизнес-языка, на котором общаются специалисты на финансовом и фондовом рынке и который активно транслируется на внутреннее управление нефинансовых компаний. Меняется сам бухгалтерский учет, а также видение компании со стороны финансового рынка и инвесторов. Все чаще отмечаются такие недостатки языка бизнеса, как отсутствие единой терминологии, устоявшихся русскоязычных дефиниций, превалирование англицизмов и активное вхождение в оборот профессионального финансового жаргона» (, стр. 76).

Одним из таких модных в последнее время показателей стал показатель EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization — прибыль до уплаты налогов, процентов и амортизации), который, как отмечает Кяран Уолш (Ciaran Walsh), «является одним из новых финансовых терминов, который начал использоваться в последние годы» (, стр. 40).

Ваш покорный слуга имел замечательную возможность убедиться в популярности данного показателя, проводя не так давно семинар у своих магистрантов. Барышня, подготовившая красочную презентацию на тему своей будущей диссертации, увлеченно рассказывала о том, как безнадежно устарели традиционные показатели рентабельности, и как для понимания реального положения дел и принятия инвестиционных решений нам необходим показатель EBITDA. Выступала она с жаром и была похожа на миссионера, несущего прогрессивные идеи в массы. Однако когда ее стали спрашивать о том, как рассчитывается этот показатель, она сказала, что уточнит это, и что сочла это не столь важным, так как его значения в готовом виде уже представлены в аналитических базах данных.

После этого автор этой статьи окончательно убедился в том, что EBITDA стал чрезвычайно модным показателем, и нам, дорогие читатели, просто необходимо о нем поговорить.

Давайте, прежде всего, заглянем в толковые словари, и посмотрим, какие трактовки данной величины они нам предлагают.

EBITDA vs. EBT and EBIT

EBIT (earnings before interest and taxes) is a company’s net income before income tax expense and interest expense have been deducted. EBIT is used to analyze the performance of a company’s core operations without tax expenses and the costs of the capital structure influencing profit. The following formula is used to calculate EBIT:

EBIT

=

Net Income

+

Interest Expense

+

Tax Expense

\textit{EBIT} = \text{Net Income} + \text{Interest Expense} + \text{Tax Expense}

EBIT=Net Income+Interest Expense+Tax Expense

Since net income includes the deductions of interest expense and tax expense, they need to be added back into net income to calculate EBIT. EBIT is often referred to as operating income since they both exclude taxes and interest expenses in their calculations. However, there are times when operating income can differ from EBIT.

Earnings before tax (EBT) reflects how much of an operating profit has been realized before accounting for taxes, while EBIT excludes both taxes and interest payments. EBT is calculated by taking net income and adding taxes back in to calculate a company’s profit.

By removing tax liabilities, investors can use EBT to evaluate a firm’s operating performance after eliminating a variable outside of its control. In the United States, this is most useful for comparing companies that might have different state taxes or federal taxes. EBT and EBIT are similar to each other and are both variations of EBITDA.

Since depreciation is not captured in EBITDA, it can lead to profit distortions for companies with a sizable amount of fixed assets and subsequently substantial depreciation expenses. The larger the depreciation expense, the more it will boost EBITDA.

Отрицательные стороны показателя EBITDA

При использовании показателя учитывают недостатки и особенности его формирования. К отрицательным характеристикам индекса EBITDA относят условия его создания, основанные на недостаточной информативности показателя. Аналитики, не использующие EBITDA для ускоренной оценки, применяют показатель в составе части анализируемых данных.

| Условие применения | Отрицательная сторона | Дополнение |

| Методология расчета, используемая различными компаниями или в отдельных периодах одного предприятия | Отсутствие строгой методологии формирования показателя, возможность применения скорректированного индекса | Данные могут быть рассчитаны по свободной схеме, отличающейся не только в отчетности разных компаний, но и по годам одного предприятия |

| Достоверность оценки эффективности деятельности | Недостаточность информации для получения точной оценки на основании EBITDA при отсутствии дополнительных сведений | Требуется использование дополнительных экономических данных, состав которых регулируется особенностями деятельности |

| Сведения о кредитной нагрузке или потребности в дополнительных инвестициях | Отсутствие возможности получения данных о задолженности по кредитам и структуре капитала | Индекс не позволяет определить необходимость проведения модернизации, других вложений |

| Информация об амортизации, начисленной по основным или нематериальным активам компании | Отсутствие сведений о потребностях в обновлении фондов. Величина амортизационного искажения зависит от частоты обновления активов | При характеристике индекса учитываются исключаемые суммы, включающие данные об амортизации |

| Данные о доходах и расходах, классификации сведений | При расчете в показателе отражаются как операционные доходы и расходы, так и внереализационные, полученные от разовых операций | При использовании скорректированного показателя учитываются более точные данные с исключением сумм по неоперационной деятельности |

| Контроль денежных потоков | Индекс не учитывает денежные потоки и операции с неденежным погашением | К одним из средств увеличения величины индекса относят использование схем с изменением потоков выручки |

Frequently Asked Questions

How do you calculate EBITDA?

You can calculate EBITDA using the information from a company’s income statement, cash flow statement, and balance sheet. The formula is as follows:

EBITDA = Net Income + Interest + Taxes + Depreciation + Amortization

What is a good EBITDA?

EBITDA is a measure of a company’s financial performance and profitability, so relatively high EBITDA is clearly better than lower EBITDA. Companies of different sizes in different sectors and industries vary widely in their financial performance. Therefore, the best way to determine whether a company’s EBITDA is «good» is to compare its number with that of its peers—companies of similar size in the same industry and sector.

What is amortization in EBITDA?

As it relates to EBITDA, amortization is an accounting technique used to periodically lower the book value of intangible assets over a set period of time. Amortization is reported on a company’s financial statements. Examples of intangible assets include intellectual property such as patents or trademarks, or goodwill derived from past acquisitions.

Расчет EBITDA и анализ рентабельности

Исторически этот показатель использовался для анализа возможностей фирмы расплачиваться по долгам, а также для оценки привлекательности инвестиций в предприятие или обоснованности его слияния или раздела.

Помимо этого, сегодня EBITDA чрезвычайно часто используется как инструмент оценки эффективности деятельности компании и как способ сравнить между собой две или более фирм одной отрасли с разными структурами капитала и системами налогообложения.

Это обусловлено тем, что EBITDA можно считать сравнительно «чистым» показателем прибыли, учитывающим лишь результаты работы предприятия, без учета долговых обязательств, налогов и амортизации.

Но эти преимущества порождают и «ловушку», за которую EBITDA часто критикуется – стороннему лицу, каким может быть потенциальный инвестор, весьма сложно оценить без амортизации потребность предприятия во вложениях средств на расширение или улучшения основных фондов.

Но эти преимущества порождают и «ловушку», за которую EBITDA часто критикуется – стороннему лицу, каким может быть потенциальный инвестор, весьма сложно оценить без амортизации потребность предприятия во вложениях средств на расширение или улучшения основных фондов.

Кроме того, EBITDA иногда может использоваться как средство «завышения» прибыльности фирмы и повышения ее внешней привлекательности для инвесторов.

Она породила несколько производных показателей, основным из которых является рентабельность прибыли без налогов, амортизации и процентов (в англоязычной литературе встречается как EBITDA margin). Рассчитывать его необходимо так:

EBITDA margin = EBITDA / Выручка от продаж

Смысл этого показателя – продемонстрировать «чистый» процент прибыли от продажи товаров и услуг без учета налогов, процентов по займам и расходов на амортизацию основных фондов.

Минимально достаточным значением рентабельности считается 12%, но эта цифра может разниться в зависимости от общей ситуации в экономике и особенностей конкретной отрасли.

Минимально достаточным значением рентабельности считается 12%, но эта цифра может разниться в зависимости от общей ситуации в экономике и особенностей конкретной отрасли.

Как рассчитывают мультипликаторы на основе EBITDA

Коэффициенты, используемые для сравнения компаний, называют мультипликаторами. Некоторые из них рассчитывают с применением EBITDA.

EBITDA interest

Это показатель покрытия к процентам или иначе — охват EBITDA. Он показывает, обладает ли компания достаточной прибыльностью для погашения расходов по процентам.

Для расчёта применяют следующую формулу:

EBITDA interest = EBITDA ÷ Процентные платежи

Иногда применяют формулу такого вида:

(EBITDA + лизинговые платежи) ÷ (платежи по кредитным процентам + арендные платежи)

Значение больше 1 свидетельствует о наличии достаточного капитала для закрытия процентных расходов. Коэффициент показывает, во сколько раз «грязная» прибыль превышает расходы на уплату процентов.

Важно понимать, что это относительный показатель, и он не всегда соответствует действительности. При расчёте EBITDA не считают расходы на амортизацию

Допустим EBITDA interest превысил 1. Теоретически компания способна уплатить кредитные проценты. Но в реальности окажется, что компания большую часть прибыли тратит на замену изношенного оборудования. Денег на выплату процентов не хватит.

EV/EBITDA

Этот коэффициент показывает период окупаемости инвестиций — за какое время чистая прибыль компании окупит совокупные затраты на приобретение компании. Показатель применяют инвесторы при рассмотрении инвестиционных решений.

Для расчёта сначала высчитывают EV — рыночную стоимость:

EV = сумма капитализации* + (краткосрочные долги + долгосрочные долги – денежные средства и их эквиваленты) + доля меньшинства**

* рыночная стоимость общего количества акций

** доля акций, принадлежащая внешним владельцам

Зная рыночную стоимость и EBITDA, можно рассчитать период окупаемости инвестиций — EV/EBITDA. Результатом станет количество лет, за которые инвесторы окупят вложения в приобретение компании.

EBITDA margin

Данный коэффициент показывает рентабельность компании до всех отчислений. С его помощью можно примерно оценить доходность деятельности компании.

Считают EBITDA margin по формуле:

EBITDA margin = EBITDA / Выручка от продаж × 100

EBITDA margin — относительный показатель в процентах. Когда значение рентабельности выше 12 — компания прибыльная, если ниже 12 — компания может уйти в «минус» и стать убыточной.

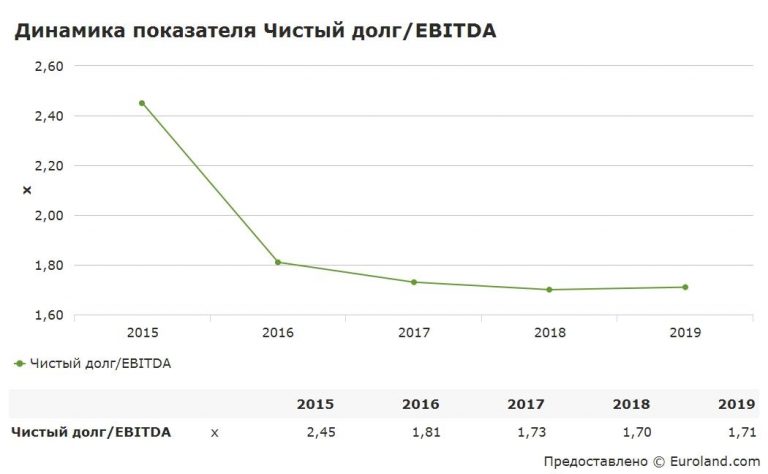

Debt/EBITDA

Коэффициент отображает уровень закредитованности компании и её способность к обслуживанию и закрытию долгов. Коэффициент помогает определить, за какой срок компания сможет погасить текущий долг без учёта дополнительных инвестиций.

Формула расчёта:

Debt/EBITDA = суммарные долги компании / EBITDA

Чем выше полученное значение, тем сильнее долговая нагрузка. Соответственно, риск банкротства компании выше. ЦБ РФ признаёт чрезмерно закредитованными организации, у которых Debt/EBITDA превышает 4.

Оценивать следует Debt/EBITDA в динамике. Если показатель стабильно растёт — долги увеличиваются быстрее прибыли. И, наоборот, при стабильном уменьшении очевидно улучшение финансового состояния компании.

Пример отчёта о динамике к снижению закредитованности X5 RETAIL GROUP

Высокий Debt/EBITDA отрицательно влияет и на размер дивидендов, если компания начисляет выплаты от чистой прибыли. Обусловлено это тем, что большой долг обходится дороже в обслуживании. Следовательно, что чем больше компания выплатит процентов, тем меньше будет чистая прибыль и, значит, меньше будут дивидендные выплаты.

В целом, мультипликаторы показывают соотношение рыночной капитализации компании и её финансовых результатов. Это даёт возможность сопоставлять разные компании

Но важно учитывать, что анализ по мультипликаторам следует осуществлять по совокупности показателей.

Где используют EBITDA, что такое значение дает бизнесу

Этот параметр и его производные применяются в целях финансовой аналитики, если исследуются крупные корпорации. Он полезен при в планировании слияний и поглощений, маркетинге и переговорах. Чаще всего он рассматривается в качестве финансового ориентира для межфирменного сравнения. Параметр раскрывает экономическую целесообразность, поэтому его можно считать барометром эффективности и производительности.

Аналитики рынка также склонны рекомендовать компании с положительным значением «ЕБИТДА». Ведь чем больше операционная ресурсодобыча предприятия, тем привлекательнее становится бизнес, особенно при сравнении этого показателя с объемом инвестиций в предприятие.

Коэффициент интересен финансистам в разных сферах:

- Параметр является одним из главных критериев при составлении рейтингов организаций в одной отрасли. При этом не значимы размеры компаний, долговая нагрузка, налоговые ставки.

- Банковские организации по собственным стандартам EBIDTA дают оценку кредитоспособности организаций.

- Руководство корпораций и владельцы бизнеса используют расчеты для аналитики процессов производства, оценки экономического состояния предприятий и возможностей масштабирования.

- Потенциальные кредиторы по размерам коэффициента судят о доходах организации, ее платежеспособности, инвестиционного потенциала.

- Показатель является «лакмусовой бумажкой», показывающей, насколько профессионален и эффективен менеджмент компании.

- Аналитики и инвесторы, благодаря этому параметру, могут определить – пойдут ли вкладываемые деньги на расширение производства либо их потратят на покрытие долгов и выплату налогов.

Этот инструмент измерения охотно используют крупные корпорации, что несут значительные капитальные издержки. Амортизационные отчисления у них иногда достигают трети от себестоимости продукции. Параметр дает возможность «убрать» их, показывая инвесторам прибыль без учета этих крупных расходов. Благодаря этому бизнес выглядит привлекательнее, чем если бы оценка велась по фактической чистой прибыли. То же самое касается организаций, которые интенсивно используют производственное оборудование с временным горизонтом минимум 20 лет.

Параметр обычно включают в отчетность представители российского бизнеса, ценные бумаги которых выставлены на биржевых торгах. Либо те, что планируют выпуск акций и хотят привлечь зарубежных инвесторов. Среди корпораций, которые показывают в финансовых отчетах показатель EBIDTA, числятся «Газпром», «Лукойл», «Магнит», «Сбербанк» и другие крупные игроки российского бизнеса. Отчитывающиеся организации делают это для того, чтобы увеличить интерес инвесторов. Понимать этот параметр следует в совокупности с другими, сравнивая их динамику с остальными компаниями отрасли, для выявления наиболее интересных с инвестиционной точки зрения.

Представитель среднего и малого бизнеса РФ не используют инструмент измерения из-за специфики отчетности и необходимости в сложной аналитике.