Составляем ведомость выдачи материальных запасов — образец

Содержание:

Письмо Минфина России от 15 октября 2020 г. N 02-06-10/90417 Об особенностях оформления Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210)

20 ноября 2020

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо Министерства здравоохранения области, и сообщает.

Для оформления выдачи материальных ценностей в использование для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов основных средств стоимостью до 10 000 рублей включительно за единицу, предусмотрена Ведомость выдачи материальных ценностей на нужды учреждения (код формы 0504210) (далее — Ведомость (ф. 0504210)), утвержденная приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ N 52н).

В соответствии с Приказом 52н Ведомость (ф. 0504210) служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных материальных ценностей с балансового учета, в том числе и материальных запасов, выдаваемых на хозяйственные нужды учреждения (например, моющих средств для уборки помещений, выдача которых осуществляется на основании утвержденных нормативов, предусмотренных актами субъекта учета).

При этом указанный порядок не противоречит положениям федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы», утвержденного приказом Министерства финансов Российской Федерации 07.12.2018 N 256н.

Учитывая изложенное, внесение изменений в Приказ N 52н по применению Ведомости (ф. 0504210), предлагаемых Министерством здравоохранения области, по мнению Департамента, нецелесообразно.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия. Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2021 по 18 февраля 2019). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.

По зарплатному проекту

Под зарплатным проектом понимается соглашение с банком, согласно которому банк открывает для каждого работника организации свой лицевой счёт.

В день зарплаты организация перечисляет заработную плату всех сотрудников на специальный зарплатный счёт в этом банке одной суммой.

При этом к платёжке прикладывается ведомость с указанием лицевых счетов работников и сумм к выплате. Банк в соответствии с этой ведомостью сам распределяет денежные средства по лицевым счетам работников.

При этом у разных банков есть разные возможности и требования по работе с зарплатным проектом, если речь идёт об электронном документообороте, то есть, когда мы перечисляем деньги на зарплатный счёт через клиент-банк.

В этом случае (банк-клиента) после отправки платёжного поручения в банк посылается письмо в произвольной форме с приложением к нему одного из следующих вариантов (зависит от требований и возможностей банка):

- распечатанная и отсканированная ведомость выплат по лицевым счетам

- файл выгрузки прямо из 1С

- файл выгрузки из специальной программы, которую даёт банк

Если мы посылаем в банк ведомость в виде файла (выгрузки), то обычно банк в ответ присылает нам файл-подтверждение, который мы можем также загрузить в 1С.

Создание зарплатного проекта

Заходим в раздел «Зарплата и кадры» пункт «Зарплатные проекты»:

Создаём зарплатный проект для сбербанка:

Галку «Использовать обмен электронными документами» намеренно не ставим, чтобы разобрать случай, когда мы отправляем ведомость банк в напечатанном виде.

Вводим лицевые счета для сотрудников

Предположим, что банк создал лицевой счёт для каждого из сотрудников. Как занести эти счета в систему? Кстати зачем мы это хотим сделать? Затем, чтобы в ведомости, которую мы будем формировать для банка напротив ФИО сотрудника стоял ещё и его лицевой счёт.

Если у нас много сотрудников — можно воспользоваться обработкой «Ввод лицевых счетов»:

Но в примере у нас всего 2 сотрудника, поэтому занесём их лицевые счета вручную, прямо в их карточки (заодно будем знать где они хранятся).

Заходим в раздел «Зарплата и кадры» пункт «Сотрудники»:

Открываем карточку первого сотрудника:

И переходим в раздел «Выплаты и учет затрат»:

Здесь выбираем зарплатный проект и вводим номер лицевого счета, полученный из банка:

То же самое проделываем со вторым сотрудником:

Заходим в раздел «Зарплата и кадры» пункт «Все начисления»:

Начисляем и проводим заработную плату:

Выплачиваем зарплату

Далее заходим в раздел «Зарплата и кадры» пункт «Ведомости в банк»:

Создаём новый документ, в котором указываем зарплатный проект и выбираем сотрудников (обратите внимание, чтобы подхватились их лицевые счета):

Проводим документ и распечатываем ведомость для банка:

Это важно знать: Среднедневной заработк при расчете компенсации на увольнении в 2021 году

Вот как она выглядит:

На основании ведомости формируем платёжное поручение:

В нём общей суммой переводим зарплату на зарплатный счёт банка, в котором у нас открыт зарплатный проект:

Вместе с этой платёжкой не забываем приложить ведомость (с реестром лицевых счетов и выплат), распечатанную выше в том виде, в котором требует банк (обычно это произвольное письмо через банк клиент).

Делаем выгрузку реестра в банк

Рассмотрим возможность выгрузки ведомости (реестра) в виде файла в банк. Если ваш банк поддерживает такую возможность (или это его требование), то заходим в раздел «Зарплата и кадры» пункт «Зарплатные проекты»:

Открываем наш зарплатный проект и ставим галку «Использовать обмен электронными документами»:

Снова переходим в раздел «Зарплата и кадры» и видим, что появилось два новых пункта. Нас интересует пункт «Обмен с банками (зарплата)»:

Здесь есть три базовые возможности выгрузки в банк:

- Зачисление зарплаты

- Открытие лицевых счетов

- Закрытие лицевых счетов

Остановимся на первом пункте. Он позволяет сделать выгрузку нашей ведомости в файл, который потом отправляется произвольным письмом через клиент-банк.

Для этого выделяем нужную нам ведомость и нажимаем кнопку «Выгрузить файл»:

Когда из банка придёт ответ, в нём будет файл-подтверждение. Нужно зайти в эту же обработку и загрузить этот файл через кнопку «Загрузить подтверждения». При помощи этого замечательного механизма мы сможем отслеживать какие ведомости были оплачены банком, а какие нет.

Как составить ведомость

Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

Ведомость можно делать в «живом» виде или в печатном, но во втором случае ее следует обязательно распечатать (для визирования). Если ведомость делается на бумажном носителе, оставшиеся пустыми строки следует зачеркивать, если в электронном формате, то пустые строчки нужно обязательно удалять (во избежание всевозможных манипуляций с документом)

Формируется она в одном оригинальном экземпляре, который изначально составляется в отделе выдачи товарно-материальных ценностей, а затем передается в бухгалтерию.

Сведения о готовой ведомости нужно внести в специальный учетный документ – журнал, после чего передать ее на хранение ответственному сотруднику. Период хранения ведомости определяется либо учетной политикой учреждения, либо нормами законодательства, регулирующими создание данного вида документации. После того, как ведомость утратит свою значимость, ее можно утилизировать (при соблюдении процедуры также установленной в законе).

Списание перчаток бухучет

Бланк карточки учета выдачи спецодежды Скачать Как заполнить ведомость на выдачу специальной одежды Карточка учета оформляется сразу при приеме на работу.

Наиболее уязвимым местом является формулировка, касающаяся наименования типовых отраслевых норм: надо не ошибиться и сослаться на правильный документ. Такие нормы существуют, например, для:

- химической промышленности;

- транспорта.

- металлургии;

- сельского хозяйства;

- строительства;

- добычи полезных ископаемых;

Также в карточке учета важно правильно указать сроки использования (внимательно изучите маркировку, нанесенную производителем). В остальном форма заполняется просто

В остальном форма заполняется просто.

На лицевой стороне указываются:

- отраслевые нормы, соответствующие специфике предприятия;

- рост и размеры;

- перечень обязательной для него одежды.

- данные работника (его ФИО, название структурного подразделения, в котором предстоит работать новичку, дата приема на работу);

Если лицевая сторона является своего рода характеристикой работника и перечнем спецсредств защиты, которые ему полагаются, обратная сторона говорит об их фактическом использовании: сроках их получения и возврата, а также их состояния (процента износа)

ВАЖНО! Все средства индивидуальной защиты должны иметь сертификат или декларацию соответствия: номер такого документа нужно указывать в каждой строке списка выданных средств индивидуальной защиты. Образец ведомости на выдачу спецодежды Выше вы могли личной карточки учета выдачи спецодежды

Теперь предлагаем изучить заполненный образец. Скачать Народ! Подскажите, пожалуйста, как списывать вспомогательные материалы, например: перчатки, молотки, электроды, болтики и тому подобную дребедень.

У нас акты не в ТЕРах, т.е. в расценке никакие материалы не сидят. Мне приходится перебивать все это в смету и акт, чтобы было идентично с М-29, но неужели по-другому никак нельзя?! И есть ли какие-нибудь нормативные документы, поясняющие этот момент?

Спасибо.

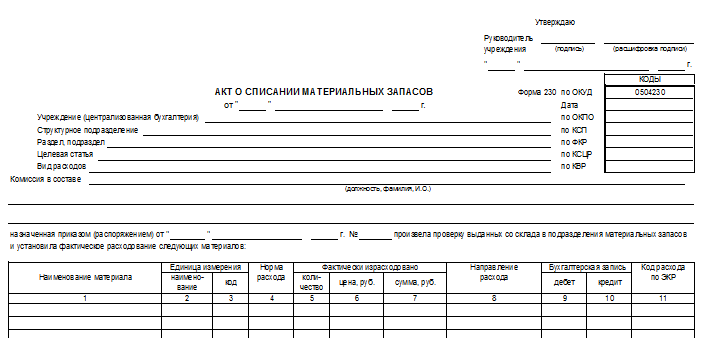

В каких случаях применяется форма 0504210, а в каких 0504230

Применение указанных форм напрямую зависит от операций и видов материальных ценностей:

√ Форма отчётности 0504210 «ведомость» применяется, если списываются материальные ценности в момент использования и выдача таких материалов произведена для хозяйственных, научных и учебных нужд, т.е. данная форма по сути является накладной-требования;

√ Форма отчётности 0504230 «акт» применяется тогда, когда происходит поэтапное (не единовременное) списание материальных ценностей, к таким МЦ можно отнести основные средства. То есть данное списание осуществляется под контролем и в соответствии с нормами законодательства.

Значение бланка

В больницах и медицинских центрах, где есть стационарные отделения для лечения больных, как правило, несколько отделений, которые подразделяются по типу заболеваний и возрасту пациентов. Для того чтобы систематизировать по ним выдачу продуктов питания, и формируется раздаточная ведомость. Она позволяет не только учесть количество выданных порций, но и убедиться в их целевом расходовании.

Ведомость заполняется ежедневно, перед всеми приемами пищи: завтраком, обедом, ужином, полдником. Благодаря этому документу, становится понятно, сколько пациентов находится в том или ином отделении, сколько блюд было выделено (по наименованиям), какой вес каждой порции и общий вес.

Как оформить списание МПЗ с помощью форм № 0504230 и № 230

Унифицированную форму № 0504230 (акт о списании материальных запасов), введенную в оборот приказом Минфина РФ от 30.03.2015 № 52н, можно использовать для оформления хозяйственных операций в рамках каждой из трех указанных выше процедур списания МПЗ.

В частности, она позволяет:

2. Оформить списание МПЗ в силу их выбытия посредством отражения (п. 126 приказа № 119н):

- названий МПЗ, их отличительных свойств, количества запасов, причин списания МПЗ, сведений о взысканиях с виновных лиц;

- сведений о фактической себестоимости, сроке хранения, дате поступления МПЗ (в полях, которые можно включить в структуру формы дополнительно).

3. Оформить списание материалов, в отношении которых ведется особый учет посредством отражения (п. 107 приказа № 119н):

- данных о перемещениях запасов (расходовании — в том числе по нормам, о перерасходе, об экономии;

- остатков МПЗ по состоянию на начало и конец отчетного периода (в полях, которыми при необходимости может быть дополнена данная форма).

Как организации перейти на учет запасов по ФСБУ 5/2019, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Альтернативой применению формы № 0504230 может быть использование другой унифицированной формы — № 230, утвержденной приказом Минфина РФ от 30.12.1999 № 107н. Он утратил силу, однако введенную им в деловой оборот форму продолжают использовать:

- для формирования актов о списании материалов в производство;

- для оформления списания МПЗ, учитываемых особым образом или списываемых в силу выбытия — при условии включения в форму дополнительных полей.

Как писать

Расскажем о том, как заполнить ведомость той и другой формы

Ордер во внимание брать не будем

Эти документы имеют по 2 страницы каждый. Расскажем о правилах заполнения и предоставим образец.

Порядок заполнения схож.

- Вверху указывается наименование организации (например, ООО «Челябинский продукт») и наименование структурного подразделения, осуществляющего выдачу наличности. Если его нет, ставится прочерк.

- Указывается в специальной ячейке корреспондирующий счет (например, при выдаче заработной платы это счет 70).

- Срок выдачи денежных средств определяется администрацией предприятия, но временной промежуток ограничен пятью рабочими днями (согласно п. 6.5 Указаний ЦБ РФ №3210-У от 11 марта 2014 года), включая день получения наличных из банка.

- После внесения суммы, которая выделяется для расчетов с сотрудниками, свою подпись ставит руководитель, ниже — главный бухгалтер.

- Расчетный период важен для бухгалтерской отчетности.

- Теперь необходимо поочередно внести в ведомость причитающиеся суммы на каждого сотрудника. Они складываются из окладов, премий и других начислений за минусом удерживаемых средств и НДФЛ. Если зарплата сотруднику в срок не выдана, в графу 23 (ведомости Т-49) и 5 (ведомости Т-53) вписывается «депонировано».

- Только после заполнения табличной формы и окончания периода выплат можно заполнять данные в нижней части документа. В ней расписываются суммы выплат и депонированных средств, ставится подпись ответственного лица.

Обращаем внимание на графу 6 формы Т-53 «Примечание». Если сотрудник получает зарплату сам, она остается пустой

Другое дело — получение средств сторонним лицом. В этом случае оформляется доверенность. В строку 6 вносится запись «выдано по доверенности», а сам документ-основание обязательно прилагается к ведомости.

Образец заполнения формы Т-53:

Образец заполнения ведомости Т-49:

Акт на списание расходных материалов

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах. Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей. Как и в любом акте, который предназначен для списывания, здесь должна присутствовать информация об участниках проверяющей бригады, их заключение, характеристики материалов. Кроме этого, указываются и причины, по которым происходит списание. Стоит отметить, такой акт составляется не только для того, чтобы указывать эту информацию в отчетных документах. Документ, подтверждающий списание расходников, позволяет руководителям компании проследить, как именно расходуются материалы.

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован. Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Если прописать конкретную цель, доказать расходы будет гораздо проще. Если не указать цель, документ, свидетельствующий о списании материалов, является обезличенным. Опираясь исключительно на его содержание, невозможно определить, для каких работ и в каком количестве были использованы материалы.

Образец

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждаю

Руководитель ___________ ______________

(подпись) (расшифровка

подписи)

"__" _____________ 20__ г.

ВЕДОМОСТЬ

ВЫДАЧИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА НУЖДЫ УЧРЕЖДЕНИЯ

----------¬

¦ КОДЫ ¦

+---------+

Форма по ОКУД ¦ 0504210 ¦

+---------+

за "__" ________ 20__ г. Дата ¦ ¦

+---------+

Учреждение ______________________________________ по ОКПО ¦ ¦

+---------+

Структурное подразделение _______________________ ¦ ¦

+---------+

Материально ответственное лицо __________________ ¦ ¦

L----------

----------------------

Бухгалтерская запись

----------T-----------

дебет ¦ кредит

----------+-----------

¦

----------+-----------

¦

----------+-----------

¦

----------+-----------

¦

----------+-----------

Главный Материалы

бухгалтер ___________ ______________ выдал ___________ _________ ____________

(подпись) (расшифровка (должность) (подпись) (расшифровка

подписи) подписи)

"__" ___________ 20__ г.

Форма 0504210 с. 2

-------------T------------T------T------T------T------T------T------T------T------T------T------T-----------

Материальные¦наименование¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

ценности +------------+------+------+------+------+------+------+------+------+------+------+

¦ код ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------+------------+------+------+------+------+------+------+------+------+------+------+

Единица ¦наименование¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

измерения +------------+------+------+------+------+------+------+------+------+------+------+

¦ код ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------+------------+------+------+------+------+------+------+------+------+------+------+-----------

-------------------T------T------T------T------T------T------T------T------T------T------T------T-----------

Фамилия, ¦ Код ¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦выдано¦Расписка в

И.О. ¦строки¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ получении

получателя ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------------+------+------+------+------+------+------+------+------+------+------+------+-----------

1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13

-------------------+------+------+------+------+------+------+------+------+------+------+------+-----------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------------+------+------+------+------+------+------+------+------+------+------+------+-----------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------------+------+------+------+------+------+------+------+------+------+------+------+-----------

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------------+------+------+------+------+------+------+------+------+------+------+------+-----------

Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L------+------+------+------+------+------+------+------+------+------+-----------

-------T------T------T------T------T------T------T------T------T------T-----------

Цена за единицу ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+------+------+------+------+------+------+------+------+------+-----------

Сумма ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L------+------+------+------+------+------+------+------+------+------+-----------

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Ведомость: образцы (Полный перечень документов)

- Поиск по фразе «Ведомость» по всему сайту

- «Ведомость выдачи материальных ценностей на нужды учреждения бюджетного учета».doc

Документы, которые также Вас могут заинтересовать:

- Ведомость выполненных работ по ремонту участка автомобильной дороги (приложение к форме N А-1)

- Ведомость высоты балласта под шпалой на мостах для составления проектов по ремонту пути на железной дороге

- Ведомость габаритных промеров после работ по ремонту железнодорожного пути

- Ведомость габаритов пассажирских платформ для составления проектов по ремонту пути на железной дороге

- Ведомость габаритов опор контактной сети и высоты контактного провода над головкой рельса

- Ведомость габаритов приближенных строений для составления проектов по ремонту пути на железной дороге

- Ведомость гарнизонного (суточного) наряда (войсковой части)

- Ведомость движения медицинских товаров за межинвентаризационный период. Форма N А-2.24

- Ведомость движения зерна и другой продукции. Типовая межотраслевая форма N СП-11

- Ведомость движения закупленных за счет средств займа нефинансовых активов в таможенном органе/учреждении