Формы оплаты труда: основные разновидности и правила расчета

Содержание:

Введение

Заработная плата – установленная величина денежных единиц, которую исполнитель получит за решение некой задачи или выполнение задания, объема нескольких пунктов или исполнение неких определенных и установленных начальством обязательств в период заданного промежутка времени.

57 статья Трудового кодекса Российской Федерации гласит, что способ денежного поощрения за выполнение требуемой задачи и его формирование является одним из самых важных условий при заключении трудового договора. Размеры ежемесячного заработка не должны быть меньше отметки государственно принятого минимального размера оплаты труда (МРОТ).

Законодательство Российской Федерации никогда не вносило ограничений на выбор надлежащей для предприятия системы оплаты за выполненные его работниками задачи. Варианты весьма разнообразны, каждая система имеет достаточно обширный ряд собственных особенностей и тонкостей работы, а также свои минусы применения, подходящие далеко не каждой фирме.

Основные формы оплаты труда

Формы оплаты труда на предприятии выделяют в соответствии с фактором, в зависимость от которого ставят ее размер. Это может быть объем работы (количество выпущенных деталей, написанных текстов, проведенных уроков) или ее время (полная ставка, ее половина, четверть и т. п.).

В первом случае речь идет о сдельной зарплате, во втором — о повременной. В рамках каждой выделяют свои подвиды. Мы рассмотрим формы и системы оплаты труда кратко. Более подробно о сдельной и повременной зарплате поговорим отдельно.

Основные формулы расчета, которыми характеризуются формы оплаты труда, таблица покажет.

|

Сдельная прямая |

ОР × СЕР |

|

Сдельно-премиальная |

(ОР + ОДР) × СЕР + ОДР × СЕР × ПП |

|

Сдельно-прогрессивная |

ОР × СЕР + ОДР × СДЕР |

|

Аккордная |

О / ПВ × ФОВ |

|

Повременная простая |

ТС × ФОВ |

|

Повременная премиальная |

ТС × ФОВ + ТС × ФОВ × ПП |

Условные обозначения:

- ОР — объем работ;

- ОДР — объем дополнительных работ;

- СЕР — стоимость единицы работы;

- СДЕР — стоимость дополнительной единицы работы;

- ПП — премиальный процент;

- О — оклад;

- ПВ — полное время;

- ФОВ — фактически отработанное время;

- ТС — тарифная ставка.

Существуют и другие формы и системы оплаты труда на предприятии, такие как косвенно-сдельная или повременная с установленным заданием. Они устанавливаются для определенных категорий работников или условий.

Нередко обе разновидности сочетаются. В этом случае формы и системы заработной платы меняются в зависимости от ее вида. Так, например, основная зарплата выплачивается как повременная, а дополнительная — по принципам сдельной. Это позволяет оценивать работу максимально объективно и стимулировать рост эффективности деятельности.

Простая сдельная система оплаты и другие разновидности

Простая сдельная система может применяться индивидуально для каждого исполнителя

Использование системы данного типа подразумевает прямую зависимость уровня заработка рабочего от его индивидуального уровня затраченных усилий, ресурсов и выработки на производстве. Система будет применима при обеспечении возможности подсчета труда индивидуально для каждого исполнителя.

Формула подсчета заработка при простой сдельной системе оплаты труда:

Фиксированная стоимость за каждую единицу новопроизведенной линейки продукции (определенная сдельная расценка) × Количество единиц производственной продукции, изготовленное исполнителем (выработка по факту).

Расценка – доля от получаемой оплаты, положенная за произведенную единицу товара.

Примером профессий, использующих такую форму, может служить работа швей, продавцов.

Сдельно)-премиальная система оплаты

При сохранении в основе простого сдельного типа присутствует отличающий фактор: с учетом выполненного или перевыполненного плана по заранее оговоренным показателям качества/количества начисляется премия. Применим, к примеру, для заготовщиков, офисных работников.

Косвенно-сдельная система

Применима в случае для оплаты работы вспомогательных лиц, оказывающих техническую, физическую или умственную помощь и обслуживание основных исполнителей – сдельщиков. От темпа работы вспомогательных персон напрямую зависит уровень производительности главных исполнителей. Работают по такому принципу предприниматели, руководители небольших компаний, мастера – наладчики и другие.

Аккордная система оплаты

Оплата работы производится согласно заранее установленной сумме за оказание комплекса услуг и работ, а не за каждую выполненную позицию отдельно. Обязательно нужно указывать срок окончания выполнения работ.

Примером может послужить организация бригады по произведению отделочных работ.

Прогрессивно-сдельная система оплаты

Работа исполнителя оплачивается согласно установленных и оговоренных ранее норм по основной стоимости, за выполнение плана задания сверх нормы он получает оплату по повышенным расценкам, также ранее оговоренным.

Токари, производители одежды и обуви и других предметов сбыта работают по этой схеме.

Комбинированная система оплаты

Руководителем устанавливается определенная сумма, процент или абсолютный размер, полагающийся исполнителю за продажу единицы продукции.

Мастера маникюра, парикмахеры и другие – пример работы с такой формой оплаты трудовой деятельности.

Сдельно-премиальная система

Следующий вариант — это премиальная форма. Она используется тогда, когда хочется как-то простимулировать сотрудников к выполнению большего количества работы с лучшим качеством. Почему?

Все основные формы оплаты труда нам известны

А вот особенности каждой системы и подсистемы важно знать. Только тогда можно отличить виды заработка по существу

При сдельно-премиальной перед подчиненными работодатель ставит определенный план работы, так называемую норму. Она оплачивается по обычному тарифу. А вот за перевыполнение оного выплачивают премиальные. Также возможно денежное вознаграждение за качественные показатели продукции. Прекрасный способ повысить производительность и качество производства. Тоже довольно распространенный вариант, но его не очень уважают работодатели. Если удается повысить и качество, и количество производимых товаров и услуг, платить придется много. А большие траты работодателям не особо интересны. Особенно если объем продаж не увеличивается, а остается на прежнем уровне.

Без тарифов

Основные формы оплата труда — сдельная, повременная и бестарифная системы. Последний расклад интересует многих. Он довольно часто имеет место на практике. Причем встречается в последнее время все чаще и чаще.

Бестарифный заработок, как уже понятно по названию, не подразумевает никаких ставок или расценок. Но как тогда можно рассчитывать заработок сотрудника? Легко и просто — он устанавливается в виде фиксированного оклада, который работник получает ежемесячно. Независимо от отработанного времени или производимой продукции/оказанных услуг.

Как правило, оклад будет зависеть от должности сотрудника, а также от выбранной профессии. В какой-то сфере деятельности население зарабатывает больше, где-то меньше. Так что учтите это. Чаще всего при бестарифной системе имеют место премии, выплачиваемые за те или иные достижения. Данный тип заработка считается самым надежным и стабильным, но не всегда справедливым. Особенно если вы постоянно повышаете качество и количество производимой продукции/оказанных услуг, а премиальных за это не получаете.

Сдельная расценка

При применении сдельной оплаты труда используются сдельные расценки.

Сдельные расценки – это размер заработной платы за единицу выполненной работы или изготовленной продукции.

Сдельные расценки определяются исходя из установленных разрядов работы, тарифных ставок и норм выработки (норм времени) и рассчитываются путем деления часовой (дневной, месячной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную, месячную) норму выработки.

На практике различают следующие виды сдельных расценок:

-

прямые,

-

косвенные,

-

прогрессивные,

-

аккордные.

Пример 1. Норма определяет не количество изделий

Дневная норма обработки деталей на фрезерном станке для фрезеровщика равна 150 штук.

Дневная ставка по тарифу составляет 1 500 рублей.

За месяц работник обработал 2 500 деталей.

Сдельная расценка рассчитывается путем деления дневной тарифной ставки на дневную норму по деталям:

Ср = 1500/150 = 10 рублей/шт.

Тогда месячная заработная плата работника составит:

Зп = 10*2 500 = 25 000 рублей.

Пример 2. Норма определяет временной промежуток

Норма времени за станком установлена в размере 40 минут за одну операцию.

Часовая тарифная ставка – 120 рублей.

За месяц работник выполнил 500 операций.

Величина сдельной расценки равна:

Ср = 120*40/60 = 80 рублей/операция

Тогда месячная заработная плата работника составит:

Зп = 80*500=40 000 рублей.

Тарифная ставка

Необходимо разобраться в таком моменте, как тарифная ставка. Она имеет место не только при повременной оплате труда. Так что это основная составляющая заработка в большинстве случаев.

Тарифной ставкой называет цену единицы системы оцениваемого труда. То есть при повременной оплате это будет час. Также можно вводить тариф за единицу выпускаемой продукции. Обычно при помощи данной составляющей легко подсчитать, сколько именно должен получить на руки каждый работник.

Тарифная ставка — основной пункт во всех системах расчета, за исключением бестарифной формы. В противном случае, она имеет место. Можно в какой-то степени назвать тариф расценкой.

Какие документы содержат в себе информацию о формах заработной платы?

Документы, регламентирующие систему оплаты труда на предприятии

За это отвечают такие нормативные акты предприятия, согласованные с Трудовым кодексом, такие как: коллективный договор о размере заработных плат за выполнение работ и оказание услуг, персональные наряды, акты о приеме и сдаче работ, расписание работы коллектива, штатные положения об оплате трудовой деятельности.

Штатные положения о вознаграждении трудовой деятельности – нормативные документы, определяющие пункты проведения и зачисления оплаты трудовой деятельности корпоративных работников, получение надбавок и премий, доплаты или компенсации за причинённый ущерб исполнителю, а также сроки оплаты труда для работников.

При утверждении положений данного документа глава компании исходит из соображений общего состояния и возможности финансирования своих работников. Помимо этого, необходимо учитывать наличие социальных гарантий, которые предоставляет каждому гражданину Трудовой кодекс Российской Федерации.

Разрабатывая политику платы за труд и упорядочивания ее в системе ряда предприятий, ответственное лицо должно брать во внимание следующие факторы:

- Справедливое отношение – за одинаковый объем исполненных работ одинаковое вознаграждение.

- Объективный учет уровня трудновыполнимости поставленной задачи и квалификационный уровень каждого работника.

- Обязательный учет тяжких физических и психологических нагрузок и вредных для здоровья и жизни условий на работе.

- Поощрение за добросовестно выполненную работу, высокую производительность и ответственность.

- При выявлении безответственности и халатности в работе, грубых ошибок и нарушений должно следовать материальное взыскание или иное наказание.

- Учет инфляции при произведении индексации оплаты.

- Внедрение новых форм и систем денежного вознаграждения за выполненный труд, подбор таких вариантов, какие будут лучше всего соответствовать требованиям кампании.

Разовое начисление

Если в настройках начисления указано, что оно вводится отдельным документом, то для таких начислений предназначен документ Разовое начисление.

Шаг 1. Перейдите в журнал и нажмите Создать.

Шаг 2. Заполните шапку документа. С помощью кнопок Подбор или Добавить заполните список сотрудников. Нажмите Заполнить показатели и задайте значение показателя для начисления.

Показатель установится для всех сотрудников в документе. При внесении изменений в документ, чтобы обновить результат расчета нажмите Пересчитать. Чтобы отменить исправления в документе нажмите Отмена исправлений и выберите нужное действие.

Если выплата производится в межотчетный период, установите галочку Рассчитать удержания. В таблице отразится колонка НДФЛ и рассчитается его сумма. Если галочку не устанавливать, начисленная сумма сформируется к выплате полностью, а НДФЛ будет удержан при окончательном расчете зарплаты.

Шаг 3. Нажмите Провести и закрыть. Начисление введено.

Плюсы и минусы

У каждого из видов есть сильные и слабые стороны. Разберемся в этом вопросе подробнее.

| Вид системы оплаты труда | Плюсы | Минусы |

| Повременная оплата труда |

|

|

| Сдельная оплата труда |

|

|

| Сдельно-премиальная оплата труда |

|

|

| Сдельно-прогрессивная оплата труда |

Все вышеописанные моменты напрямую влияют на окончательный выбор системы оплаты труда. Благодаря этому можно улучшить эффективность производственных процессов, получая качественную продукцию. Результаты труда специалистов, которые знают свои права, будут более качественными.

Ошибки при расчете оплаты труда

К наиболее распространенным ошибкам при исчислении оплаты труда уместно отнести:

- некорректное распределение средств дохода сотрудников. Например, нередко бухгалтеры включают дополнительные выплаты в состав основных, что нарушает алгоритм исчисления итоговой оплаты труда;

- неграмотное определение состава зарплаты отдельного работника. Так, например, бухгалтера нередко включают в состав основной зарплаты все доходы субъекта. Однако существует ряд выплат, которые не могут относиться к основным доходам, предполагающим налоговые удержания (материальная помощь, пособие на ребенка и прочее);

- неправильное определение расчетного периода. Исходя из ПП РФ № 922 от 24.12.2007г., из среднего дохода исключаются такие периоды, как, например, время на кормление ребенка, временная нетрудоспособность, забастовки и прочее.

Формы оплаты труда

Формы оплаты труда и системы заработной платы – не идентичные термины несмотря на то, что их очень часто путают. Так, система – это свод правил предоставления персоналу зарплаты, а форма – вид обеспечения.

Ст. 131 ТК РФ закрепляет две формы выплаты заработанных средств кадрам:

- Денежную– подразумевает предоставление заработной платы в валюте (зачастую национальной, но также актуально и в зарубежной, исходя из заключенного договора);

- Натуральную – вариант, при котором сотрудник получает часть дохода в виде необходимых ему товаров или материалов, но не в деньгах. Однако доля натурального дохода не может превышать 15% от всего объема зарплаты лица.

И еще несколько слов о заработной плате. Исходя из ст. 129 ТК РФ, она включает такие структурные элементы:

- непосредственное вознаграждение за реализованную работу. Данная сумма относится к обязательным выплатам;

- компенсационные суммы, если имеются достаточные документальные обоснования. Отмеченная часть дохода также является обязательной;

- стимулирующие выплаты, которые не носят обязательный характер, а выплачиваются персоналу в качестве дополнительного дохода по решению управленца.

Важно отметить, что доход гражданина, полностью отработавшего месяц, не может быть менее текущего показателя МРОТ (в 2021 году – 12.792 руб.). При этом стимулирующие выплаты могут варьироваться в своем объеме и частоте предоставления в соответствии с политикой компании и волеизъявлением управленца

Следует отметить, что понятие зарплаты менее обширное, чем термин «оплата труда», так как последнее учитывает все аспекты предоставления средств персоналу, а зарплата – только ту часть, которая оговаривается в трудовом соглашении. Вариант оплаты труда выбирает наниматель еще на этапе формирования трудового договора с сотрудником. Основным требованием в данном случае является соответствие выбранного метода обеспечения дохода работнику установленным правилам в трудовом законодательстве.

В частности, исходя из ст. 23 и ст. 132 ТК РФ, сотрудники с одинаковой квалификацией, объемом задач и качеством их реализации не могут получать разную заработную плату. Это гарантирует кадрам защиту от дискриминации на основании личных предпочтений управленца. Наниматель обязан соблюдать единые принципы обеспечения оплаты труда, устанавливаемого в организации и в обязательном порядке учитывающего положения ТК РФ, права коллектива.

На что обратить внимание при выборе?

Трудовое законодательство определяет правила и требования, касающиеся данного момента. Но как же владельцу организации подобрать подходящий вариант?

Согласно статье 135 ТК РФ каждый работодатель может выбрать подходящую систему оплаты труда самостоятельно. Каждая организация должна ориентироваться на свои основные задачи, чтобы не совершить ошибку.

В процессе выбора вида системы оплаты труда нужно руководствоваться видом деятельности, который осуществляется компанией, и особенностями организации трудового процесса.

Разработка подходящей формы в современных условиях

Если следовать правилам, установленным в ст.135 ТК РФ, зарплата человека установлена в соответствующих документах, которые доступны для ознакомления. Значит, владельцы разных компаний могут самостоятельно установить ту систему, которая соответствует их требованиям.

Если речь идет о процессе производства, то стоит делать выбор в пользу сдельного варианта, поскольку он даст возможность сэкономить. Работник получит вознаграждение за количество продукции, который ему удалось произвести

Работодатель сможет принять во внимание результаты процесса, оценив качество и скорость работы подчиненных

В случае с повременной оплатой труда вознаграждение устанавливается за то количество часов, которые отработал сотрудник. Например, в табеле нужно проставить напротив соответствующей графы цифру 8 или другое число. Заработная плата у сотрудников одной профессии отличаться не будет, поэтому работодателю сложно определить, насколько эффективен производственный процесс.

Устанавливающие документы и локальные нормативные акты

Порядок оплаты труда персонала прописывается обычно в Положении об оплате труда.

Чтобы правильно установить систему оплаты труда повременного вида, достаточно простого договора. В нем прописывают количество тех часов, которые отработал человек. Затем можно рассчитать зарплату, которая фиксируется в соответствующих бумагах.

В случае со сдельной системой оплаты труда действуют другие правила. Здесь работодатель должен опираться на сдельный наряд. В нем указывают перечень работ, срок их выполнения и состав. Также нужно указать условия производства, фактический и полный объем выполненных работ, затраты и расценки. Обратная сторона такого наряда дополняется табелем, в котором фиксируется отработанное время.

Все принципы условий выполнения работы прописаны дополнительно и в маршрутном листе. Также в данном документе содержится информация по учету выполненных работ, а также прочие важные данные.

В некоторых отраслях нужны унифицированные формы документов, которые дают возможность вести учет выработки:

- листы пути для машин;

- отчеты об использовании спецтехники для строительства;

- для агропромышленного комплекса понадобятся отчеты о всех видах проделанных работ.

Это основные документы, устанавливающие и определяющие систему оплаты труда, которые принимаются предприятием.

Дополнительная заработная плата

Дополнительная заработная плата — это:

1. Выплата отпускных пособий (ежегодные оплачиваемые отпуска, учебные и проч.).

Ежегодный основной оплачиваемый отпуск согласно Трудовому кодексу РФ — 28 календарных дней. В некоторых случаях, предусмотренных законодательством, работникам полагаются дополнительные оплачиваемые отпуска.

Чтобы рассчитать отпускные, необходимо знать:

- когда работник устроился на работу (его календарный год исчисляется с даты трудоустройства);

- сумму выплат за вычетом командировочных расходов, больничных выплат, материальной помощи и проч.;

- период планируемого отпуска работника.

Пример 8

Амосов И. С. (должной оклад — 40 тыс. руб.) отработал ровно половину месяца, а в оставшуюся половину планирует взять отпуск (14 календ. дней).

Работник отработал с 01.10.2015 по 31.09.2016 календарный год полностью. За этот период ему было начислено 550 тыс. руб. за вычетом выплат, не относящихся к нашему расчету согласно Постановлению Правительства от 24.12.2007 № 922.

Определим количество дней исходного года: 12 календарных месяцев умножим на 29,3 (среднее количество дней в месяце) — получаем 351,6 дней.

Затем, рассчитываем средний заработок за день, разделив сумму выплат работника за год на количество дней:

550 000 / 351,6 = 1564,28 руб.

Теперь рассчитаем выплаты за отпуск (14 календ. дней):

1564,28 × 14 = 21 899,92 руб.

Таким образом, за октябрь 2016 г. работник получит с учетом отпускных:

20 000 + 21 899,92 = 41 899,92 руб.

__________________

2. Выплаты пособия по уходу за ребенком.

3. Выплаты работнику за не полностью использованный отпуск в случае его увольнения — компенсация за все неиспользованные или оставшиеся дни отпуска.

4. Выплаты за выполнение общественно-полезного или государственного задания.

5. Оплата предприятием жилья своим работникам.

6 Разовые премии за выслугу лет, стаж или иные показатели, предусмотренные коллективным договором.

7. Оплата больничных.

Предприятие оплачивает работнику только первые три дня больничного, остальные дни компенсирует Фонд социального страхования (ФСС). При расчете больничного, аналогично отпускным выплатам, необходимо рассчитать среднюю заработную плату. При этом надо учитывать, что в зависимости от стажа работника варьируется процент выплаты:

- меньше 5 лет — оплата будет производиться в размере 60 % от средней зарплаты;

- от 5 до 8 лет — 80 % от средней зарплаты;

- более 8 лет — 100 % от средней зарплаты.

Обратите внимание!

Ветераны Великой Отечественной Войны, работники, получившие трудовую травму, инвалиды, женщины в декретном отпуске или отпуске по уходу за ребенком и некоторые другие категории работников вне зависимости от стажа получают 100 % компенсацию больничного листа.

8. Оплата командировочных расходов и самой командировки.

Здесь очень четко нужно разграничить два понятия: «командировочные расходы» и «расходы на оплату труда». К первой группе относятся расходы по проезду до места командирования, суточные расходы, расходы на проживание (гостиница, отель и др.) и иные расходы (телефония, интернет и прочие расходы, предусмотренные законодательством и нормативным актом предприятия). Эту группу мы рассматривать не будем.

Расходы на оплату труда во время служебной командировки предполагают оплату по среднему за каждый день пребывания в командировке согласно Постановлению Правительства № 922.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015), средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации.

Пример 9

Работник Амосов И. С. (должностной оклад — 40 тыс. руб.) направлен в служебную командировку на 3 рабочих дня.

Средний заработок за день нам известен из расчета больничного — 1564,28 руб.

Таким образом, за служебную командировку работник получит 4692,84 руб.

В октябре 2016 г. 21 рабочий день, из которых 3 дня работник был в командировке, а оставшиеся 18 — на рабочем месте по месту нахождения предприятия.

Заработная плата сотрудника за октябрь составит:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 руб.

_________________

В тех случаях, когда оплата по среднему в командировке ниже должностного оклада (тарифной ставки) работника, руководитель предприятия может доплатить разницу работнику, если такое предусмотрено коллективным договором или положением о служебных командировках или иным другим локальным актом предприятия. В таком случае, Амосов И. С. получит 40 000 руб. как и предусмотрено штатным расписанием предприятия.

Назначение планового начисления

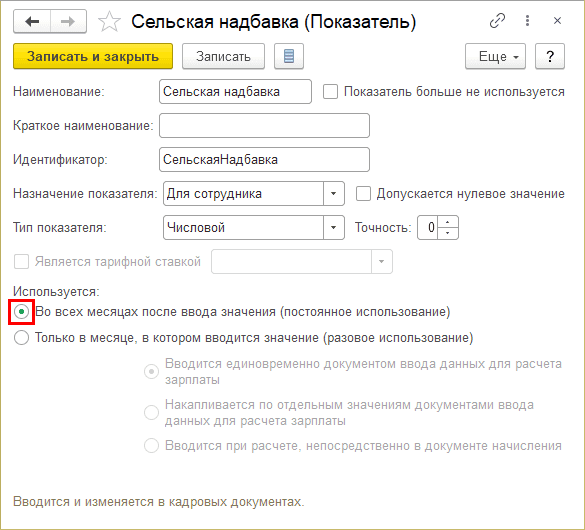

Создадим для примера еще одно начисление – назовем его Сельская надбавка.

В формуле расчета использован показатель Сельская надбавка и задано, что он используется во всех месяцах после ввода числового значения.

Такие начисления вводятся кадровыми приказами.

Для оформления приказа о назначении надбавки, перейдите в раздел Изменение оплаты сотрудников. Этот раздел доступен как из меню Кадры, так и Зарплата.

Шаг 1. Нажмите Создать и выберите Назначение планового начисления.

Шаг 2. Заполните шапку документа – укажите Начисление и период его действия – Дата начала и Дата окончания. Начисление будет рассчитываться ежемесячно на протяжении указанного периода.

Шаг 3. Подберите список сотрудников. Заполните значение показателя для расчета начисления – кнопка Заполнить показатели.

Шаг 4. Нажмите Провести и закрыть. Расчет начисления по такому документу производится при окончательном расчете зарплаты.

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Выводы

Из разнообразных форм оплаты труда каждое предприятие выбирает оптимальную для себя или же в комплексе использует несколько форм для разных категорий работников.

Если труд работника невозможно определить с количественной точки зрения, однозначно стоит применять повременную или повременно-премиальную форму оплаты труда (например, для руководителей, всего административно-управленческого аппарата и специалистов).

Сдельная форма оплаты труда применяется только в тех случае, когда можно определить количественные характеристики. В таком случае работник мотивирован: чем больше он выполнит, тем больше получит (как правило, применяется для основных производственных рабочих).

Премиальная составляющая в любой из форм оплаты труда предназначена исключительно для мотивации труда работников, применять или нет — напрямую зависит от финансовых возможностей предприятия.