Формы и виды зарплаты

Содержание:

Соотношение и взаимозависимость номинальной и реальной оплаты труда. Индексы, пример расчетов

Оптимальное соотношение рассматриваемых видов заработка достигается, если рост инфляции и цен на товары не превышает уровня роста номинальной зарплаты. Из таблицы видно, как изменяется реальная зарплата в зависимости от вариаций номинальной оплаты труда, инфляционного, ценового уровня. Можно отследить прямую и обратную зависимость этих взаимосвязанных показателей:

|

Номинальная зарплата (НЗ) |

Уровень инфляции, потребительских цен |

Реальная зарплата (РЗ) |

|---|---|---|

| увеличивается | стабилен растет быстрее НЗ уменьшается | увеличивается уменьшается увеличивается |

| не изменяется | стабилен увеличивается уменьшается | не изменяется уменьшается увеличивается |

| уменьшается | стабилен растет быстрее НЗ уменьшается быстрее НЗ | уменьшается уменьшается увеличивается |

Исследование показателей номинальной и реальной заработной платы тесно взаимосвязаны.

Анализ реального дохода невозможно провести без установления номинального заработка. Определение зависимости доходов от экономических факторов производится в динамике. Для этого применяются специальные индексы.

Расчет индекса номинального заработка делается по формуле:

Ином = НЗ тг / НЗ пг ×100%, где

Ином — индекс номинальной зарплаты (%);

НЗтг — номинальная сумма заработка за текущий год;

НЗпг — номинальный заработок за предыдущий год.

Для анализа роста или снижения реальной оплаты труда используют такую формулу:

Ир = И ном / И ц (%), где:

Ир — индекс реальной зарплаты;

Ином — индекс номинального заработка;

Иц — индекс цен.

Индекс цен экономисты рассчитывают путем деления уровня цен текущего года на уровень прошлогодних цен и умножением на 100.

Приведем пример расчета данных величин:

В январе 2018 года сотрудник получил номинальную заработную плату в сумме 24 тысячи рублей. С марта 2018 года ему повысили оклад, поэтому номинальный заработок составил 25 тысяч рублей. Индекс цен в этом периоде равен 101%.

1. Найдем индекс номинальной заработной платы работника:

Ином = 25 тыс. руб. / 24 тыс. руб. х 100 = 104,17%.

2. Вычислим индекс реального заработка:

Ир = 104,17 / 101,0 = 1,03.

Из примера ясно, что за прошедшее время номинальный доход сотрудника вырос на 4%, а реальный увеличился всего на 1%.

Используемые индексы доходов и цен имеют большое значение для определения инфляционного роста. Эти расчеты позволяют разработать стратегии по эффективному преодолению негативных инфляционных процессов, найти пути выхода из экономического кризиса.

Одним из мероприятий по снижению влияния инфляции является индексация зарплаты сотрудников. Размер и периодичность индексации указывается при заключении трудового договора или в приложении к нему.

Задача бухгалтеров-расчетчиков — досконально знать тонкости начисления и индексации оплаты труда сотрудников, чтобы исключить возникновение ошибок при начислении зарплаты.

Непрофессионализм зарплатного бухгалтера ведет к недовольству работников, недостаточному или излишнему начислению налогов, санкциям проверяющих органов.

Если на предприятии нет отдельного специалиста по зарплате или допускаются ошибки, лучше передать эту часть работы бухгалтерской компании

Опыт экспертов по расчету заработной платы 1С-WiseAdvice обеспечивает как грамотную оплату труда работников, так и решение сложных или нестандартных ситуаций, например, расчет зарплаты с северными надбавками.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

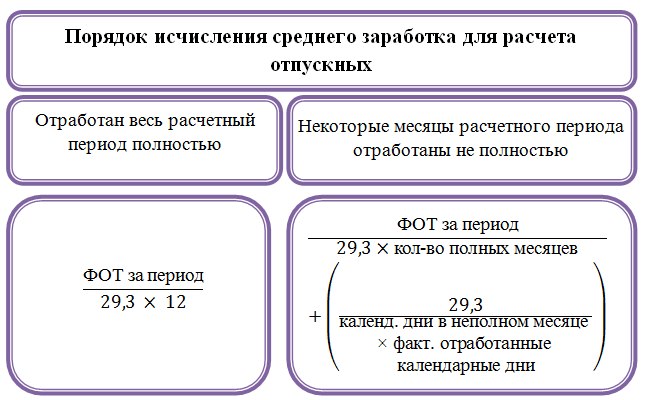

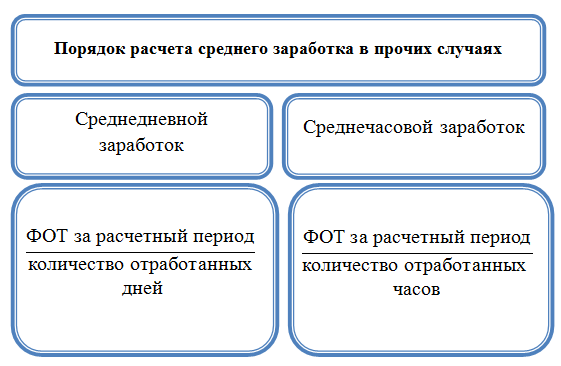

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

для выплаты отпускных и компенсаций за неиспользованные отпуска;

всех иных случаев.

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяце × отработанные календарные дни.

Пример

Допустим, работник проболел с 17 по 31 октября 2021 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 12 (отработанные календарные дни за период с 1 по 16 октября) = 11 дней.

Предположим, что за 12 месяцев с ноября 2021 года по октябрь 2020 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

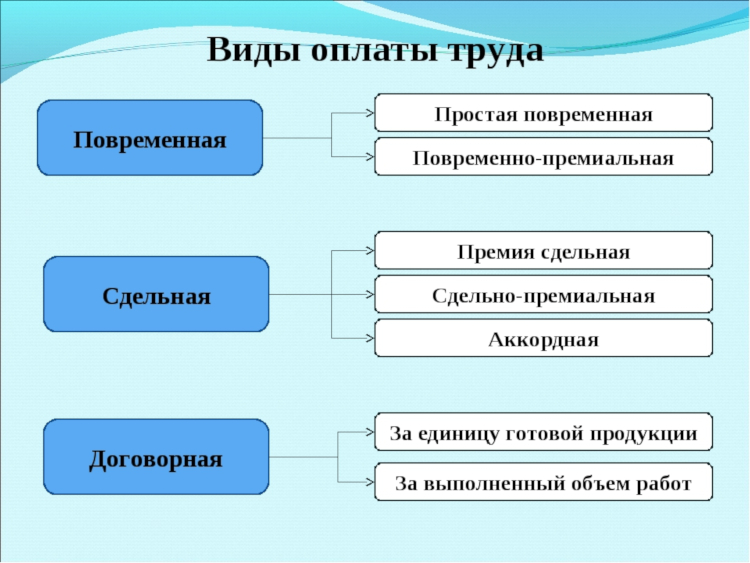

Виды оплаты труда

Какая бывает оплата труда? Российское трудовое законодательство предусматривает 2 основных варианта:

- в зависимости от отработанного времени (повременная);

- в зависимости от проделанной работы (сдельная).

Работодатель вправе самостоятельно определять вид зарплаты для работника, но в большинстве случаев используется стандартный общепринятый порядок. Однако какой бы вид не определил работодатель своим работникам, при полной рабочей неделе (40 часов), он не вправе платить им меньше минимального размера оплаты труда — в данный момент, это 11 163 рубля. Поэтому даже если зарплата начисляется в пропорции от сделанного, работнику на полном дне необходимо назначить фиксированный оклад (хотя бы в размере МРОТ), а все дополнительные деньги начислять в зависимости от проделанной работы.

Повременная

Самый распространённый вид начисления заработной платы связан с количеством отработанного времени. Как правило, используется для работников, занятых по стандартному 8-часовому рабочему дню 5 дней в неделю. В таком режиме за каждый час работник получает определённое вознаграждение (в настоящее время от 35 рублей в час). Такой подход удобен для сотрудников, которые должны в течение определённого времени находиться на рабочем месте.

Разновидностью повременной является повременная-премиальная: за отработанное время начисляется фиксированная небольшая зарплата, а сверх неё вознаграждение за достижение каких-либо показателей или завершение проекта. Подобный вариант чаще всего используют в сфере торговли: за часы, отработанные в магазине, продавцы получают минимальный оклад, а за совершённые продажи — премию.

В последнее время более продвинутые работодатели используют модернизированную версию повременной-премиальной оплаты — грейдинговую. Суть этой разновидности в том, что работники на одних и тех должностях могут получать довольно разные деньги. Для зарплаты устанавливаются минимальная и максимальная граница. Чтобы получить выплаты в максимальном размере, работник должен: показывать хорошие результаты труда, постоянно повышать квалификацию, вносить предложения по оптимизации и модернизации.

Повременная зарплата — удобный для работника и работодателя вариант. Единственным её минусом является перспектива снижения производительности и заинтересованности в высокой производительности (если в любом случае работник получает одинаковую зарплату). Решением этой проблемы является введение повременной-премиальной или грейдинговой системы оплаты.

Схема разновидностей оплаты труда

Сдельная

Другая разновидность — сдельная — устанавливается в том случае, когда работодателю необходимы высокие темпы производства. При таком подходе сотрудник получает оплату в зависимости от количества произведённых товаров или оказанных услуг. Так получают зарплату работники заводов, фабрик, предприятий, а также салонов красоты, парикмахерских и других подобных компаний.

Даже в такой системе возможны вариации. Например, работодатель может установить нормы выработки, а результаты работы сверх неё оплачивать по увеличенному тарифу (платить премию). Также иногда работодатели устанавливают конкретные объёмы работы и сроки их выполнения, за который предлагается фиксированный размер оплаты. Иногда сотрудник и организация делят выручку от работы в пропорциональном отношении. Такой подход часто встречается в салонах красоты: от каждой услуги мастер получает определённый процент.

Премиальный вариант сдельной оплаты труда значительно перспективнее. Он стимулирует сотрудника работать много и перевыполнять норму, чтобы получить больше денег. При сдельной зарплате работники никогда не сидят без дела и не растягивают выполнение обязанностей. Но к сожалению, для многих специальностей сдельный вид оплаты труда невозможен.

Организация оплаты труда и формы

Организация оплаты труда представляет собой все мероприятия, которые должны вознаградить сотрудника за его трудовую деятельность.

При этом учитывается количество затраченных часов или итоговый результат, а также качество работы. На организацию оплаты труда в России влияют:

- система оплаты труда;

- форма оплаты;

- нормирование труда.

Про систему оплаты уже было сказано выше: компания выбирает то, что ближе к её структуре и типу производства. Маленьким предприятиям выгодно делать расчёты на основании бестарифной системы, чтобы мотивировать всех сотрудников на эффективное осуществление своей трудовой деятельности. Крупные компании чаще прибегают к тарифной системе.

Нормирование труда представляет собой чётко просчитанную систему, которая позволяет определить необходимые временные затраты для выполнения того или иного вида деятельности. Например, сколько времени затрачивается на изготовление одной детали, сколько деталей может быть воспроизведено в час одним сотрудником и т. п.

При этом важно учитывать условия, в том числе и материально-технические, конкретного предприятия. Если речь идёт о работе офиса, то расчёт производится для результата интеллектуальной деятельности, который также должен быть измерим

Форма оплаты бывает повременной, сдельной, смешанной.

Повременная представляет собой выплаты, рассчитанные в соответствии с затраченным временем сотрудника. Оклад строится по особым тарифным сеткам, которые учитывают уровень квалификации отдельных сотрудников и размер оклада в зависимости от должности и профессии.

Сдельная оплата отталкивается от конкретного результата работы. Эта форма зарплаты нередко встречается в сфере торговли и в осуществлении различных продаж на корпоративном уровне, когда работодателю надо стимулировать работника выполнять свои обязанности максимально эффективно.

Часто к ней прибегают, когда нанимают временных сотрудников для осуществления небольших работ (ремонт машин, проведение образовательных тренингов и т. п.). Начальству может быть выгоднее оплатить сам факт работы, чем количество потраченных на неё часов.

Смешанная система оплаты труда включает признаки одновременно двух других видов.

Как вести переговоры о зарплате на собеседовании при приеме на работу смотрите в видео-ролике:

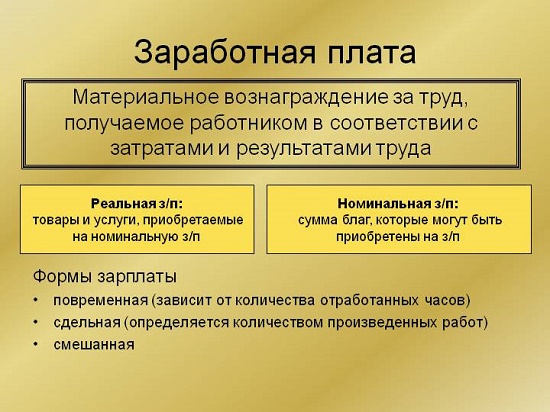

Зарплата – определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

Основные методы начисления заработной платы

Большинство работодателей для расчета с сотрудниками применяют одну из схем для начисления вознаграждения за проделанную работу. Основными формами оплаты руда считаются повременная и сдельная. Иногда используется и смешанная форма.

Повременная зарплата

Повременная зарплата действует при необходимости вознаграждения сотрудников за фактически отработанное время. Применяется в тех случаях, когда отследить результаты работы не представляется возможным. Актуальна для руководителей, офисных работников и прочих служащих.

Повременная заработная плата рассчитывается исходя из количества фактически отработанного времени в зависимости от установленного оклада. То есть если сотрудник работал в течение всего месяца, то он получает весь заранее оговоренный оклад. При меньшем количестве реально отработанного времени заработная плата пропорционально уменьшается. Тарифные ставки при этой системе оплаты могут быть установлены следующие: помесячно, дневные и часовые.

Повременная оплата труда имеет следующие разновидности ― простая повременная и повременная премиальная. Первая форма включает в себя оплату за реальный период отработанного времени, учитывая сверхурочные (если таковые имеются) исходя из действующего оклада. Повременно-премиальная зарплата рассчитывается аналогично, но с учетом добавочных премиальных выплат, которые представляют собой определенный процент от основного оклада.

Сдельная система оплаты

Сдельная система оплаты труда применяется при необходимости вознаграждения за определенные нормы выработки. Удобна в использовании в тех случаях, когда объем проделанной работы возможно отследить, например, при изготовлении некоторого количества работником деталей, изделий. Начисление зарплаты в таких случаях зависит от расценок за выполненную единицу продукции или за оказанную услугу.

Расчет производится следующим образом: тарифную ставку работника делят на норму выработки и умножают на необходимую норму времени. После этого полученный результат умножают на количество произведенной продукции или совершенных услуг. Это и будет являться итоговым начислением для работника на сдельной оплате.

Сдельная заработная плата имеет некоторые разновидности ― прямая сдельная, сдельно-прогрессивная, сдельно-премиальная.

При использовании прямой сдельной формы оплаты труда вознаграждение начисляется исходя лишь из фактической нормы выработки и существующих на предприятии расценок.

Сдельно-прогрессивная форма оплаты рассчитывается аналогично, но при этом расценки повышаются, если сотрудником изготовлено продукции или оказано услуг сверх нормы.

Сдельно премиальная зарплата предусматривает не только вознаграждение за произведенную продукцию, но и премиальные начисления. Премии по усмотрению руководства могут быть установлены за перевыполнение плана, качество выполненной продукции или оказанных услуг, снижение уровня затрат на производстве и прочие показатели.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Что вообще такое зарплата?

Понятие «зарплата» может звучать таким образом: — это денежные начисления за проделанную работу. Более научно определение зарплаты звучит так: — вознаграждение за труд в зависимости от качества, количества и времени. Зарплата бывает сдельной и повременной. Разница в этих понятиях заключается в стандартных схемах выплат по тарифу либо зависящими от времени, качества и количества.

Сущность заработной платы заключается не только в получении прибыли, но и в стимуляции сотрудников зарабатывать больше, то есть в более качественном и количественном производстве. Как бы стремления человека заработать больше являются стимулом для более нового уровня проделанного труда. Именно этот момент и объясняет сущность заработной платы.

От каких факторов зависит размер заработной платы

Раскрыв сущность заработной платы, ее виды и функции, перейдем к рассмотрению основных факторов, влияющих на размер заработной платы работников.

В первую очередь нужно сказать о том, что уровень оплаты труда будет отличаться даже у работников одной и той же профессии. В таком случае фактором уровня заработной платы может быть регион, в котором трудится человек. Неоднократно на государственном уровне поднималась проблема, что врачи, работающие, например, в столице, за свой труд получают зарплату, больше, чем те, которые трудятся в регионах. Так в Москве МРОТ составляет 15000 рублей, а в Ярославле – 12130 рублей.

Также в некоторых регионах страны приняты региональные документы, которые устанавливают, что заработная плата работающих в государственных учреждениях ниже, чем в коммерческом секторе.

Заработная плата государственных служащих значительно выше минимального размера оплаты труда. Потому что род их деятельности направлен на удовлетворение нужд государства, они осуществляют свою работу от имени РФ. К ним относятся налоговые инспекторы, судебные приставы, работники следственных органов и органов прокураторы, члены Государственный думы и прочие сотрудники государственных министерств и ведомств (например, Совет Федерации и Конституционный суд).

Рассмотрим понятие рыночная заработная плата – это ставка оплаты за труд, с помощью которой определяется уровень оплаты труда. Это понятие не учитывает различия в способностях трудовой силы. На нее оказывают влияние разнообразные факторы, отражающиеся на заработной плате. Их можно разделить на рыночные и нерыночные. Рассмотрим их более подробно.

Так,заработная плата сотрудников в рыночной экономике зависит от того, какое предложение и спрос есть на трудовом рынке. Известно, что на уровень оплаты напрямую влияет спрос, который предъявляют работодатели, и предложение труда, предлагаемое соискателями.

Размер заработной платы в рыночной экономике будет зависеть и от конкуренции как между работниками (за место труда), так и между работодателями за квалифицированных работников.

Заработная плата в рыночных условиях зависит и от стоимости товаров, которые производит предприятие, и полезности конкретного работника. Другими словами, насколько экономически эффективным для фирмы будет принятие работника нужной квалификации с определённым уровнем заработной платы и дополнительными социальными выплатами.

Все это относится к рыночным факторам.

Второй вид факторов – нерыночные. Это стоимость рабочей силы, уровень профессиональной квалификации, образованности, стаж работы, сложность и количество обязанностей, условия труда, и какие социальные выплаты к заработной плате готов платить работодатель.

Также к нерыночным факторам относится государственное регулирование заработной платы. Оно включает в себя различные меры, которые направлены на то, чтобы доходы были справедливо распределены между населением. В частности, эти меры состоят в том, чтобы работникам предоставлялись социальные гарантии или соцпакет (это отпуска, оплата больничных листов), регулярно индексировалась заработная плата, проводилась рациональная налоговая политика в части взимания налогов с доходов граждан, а профсоюзы защищали интересы работников предприятий.

ЭТО ИНТЕРЕСНО!

В РФ самая низкая ставка налога на доходы физических лиц, она равна 13%.Это пропорциональный налог,то есть его ставка не меняется с ростом дохода. Меняется только сумма отчислений. Некоторые депутаты ГД РФ предлагают ввести на территории страны прогрессивное налогообложение. Это означает, что с ростом дохода будет увеличиваться ставка налога. Они полагают, что такое решение будет справедливым по отношению к людям, имеющие невысокие заработки.

Приведем расчет сумм налога к уплате в бюджет для работников с разным размером жалованья.

Иванов имеет оклад 15000 рублей: 15000·13:100= 1950 рублей – сумма налога.

Деминов имеет оклад 150000 рублей: 150000 13:100=19500 рублей – сумма налога.

Разница составляет 17550 рублей.

Мнения по этому вопросу расходятся. Многие экономисты считают, что введение прогрессивного налогообложения нецелесообразно.Ведь даже при одинаковой ставке налога, люди с большими доходами платят большие суммы, чем люди с низкими зарплатами. В случае введения прогрессивной ставки (20%, если сумма дохода больше 100000 рублей), работники, имеющие высокие доходы могут уйти в тень, а значит сократятся доходы бюджета.

Таким образом, заработная плата, как один из факторов производства – это сложное явление, на которое оказывают воздействие разнообразные причины.

Системы заработной платы

Виды сдельной зарплаты.

Есть 2 вида:

- Повременная;

- Сдельная.

прямая.

Когда используется эта система, зарплата представляет собой цену за один продукт либо работу, которая была выполнена умноженную на количество продуктов/работ. Такие расценки создаются работодателем и прописывают их в трудовых договорах и актах нормативно-локального характера;

премиальная.

Во время применения этой системы зарплата рассчитывается таким же образом как рассмотрено выше. Однако дополнительным моментом является премия, которая начисляется сотруднику. Каков будет ее размер и условия получения определяется работодателем;

прогрессивная.

Здесь действует правило, что продукция, которая произведена в рамках установленной нормы будет оплачена в обычном режиме, а та, что превысит норму – будет оплачена в увеличенном размере;

аккордная.

В этом случае оплата начисляется не одному конкретному работнику, а бригаде, которая выполняет работу в строго оговоренные сроки. Заработная плата каждого члена бригады напрямую зависит от того какой временной промежуток он трудился и каким является результат его работы;

косвенная.

Она на практике применима в отношении тех, кто трудится на вспомогательных производствах. Их зарплата зависит от зарплаты работников, трудящихся на основных производствах. Такую зависимость устанавливает работодатель.

При выборе работодателем любого из вышеперечисленных видов начисления зарплаты, ее размер не может быть менее того, который установлен государством. Данное правило исключений не имеет и распространяет свое действия на предприятия и организации любой формы деятельности.

Реализуется оно в виду становления минимальной оплаты за час работы или ставки.

Повременную оплату труда применяют, когда:

- Работник выполняет слишком разнообразные должностные обязанности, которые измерить количественно представляет определенную трудность;

- Имеется необходимость в повышении производительности труда;

- Важнейшим показателем на производстве выступает качество, а не количественный показатель продукции/работы;

- При увеличении количества работ, которые были выполнены, их качество не изменится;

- Сотрудник выполняет работу, которая является творческой, либо он не может повлиять на рост результата труда количественного.

Работникам так же выплачивается премия.

простая повременная.

При действии данной системы в учет берется только тот временной промежуток, в течение которого рабочий выполнял свои обязанности. Зарплата рассчитывается исходя либо из тарифных ставок по часам, либо тарифных ставок по дням, либо же по окладу.

Время, отработанное сотрудником, во всех случаях обязательно отражается в учетном табеле. То есть, когда рабочий выработает необходимое количество часов в месяц, то з/п составит сумму оклада и не рублем более;

повременно-сдельная.

В данном случае ко всему вышеперечисленному прибавляются премии, которые устанавливаются руководством. Величина премии определяется помесячно и зависит от прибыли, полученной предприятием за месяц. Хотя бывают ситуации, когда работодатель устанавливает фиксированную сумму и изменяет ее только тогда, когда увеличивается сумма основной з/п.

При установлении в организации повременной оплаты работникам гарантируется то, что они постоянно будут зарабатывать деньги, даже не зависимо от того упадет ли уровень производства или нет. Однако следует сказать, что в случае повышения такого уровня – размер з/п увеличиваться не будет.

Понятие и состав зарплаты

Оплата труда является одним из основных условий трудовых правоотношений между нанимаемым и нанимателем. В это понятие в том числе входят:

- правила исчисления;

- размер;

- сроки выплаты;

- составные части.

На основании ст. 57 ТК РФ самая важная информация об оплате (размер, надбавки к зарплате) должна быть включена в трудовой договор, а дополнительная информация (например, конкретные сроки, правила исчисления и т. п.) не должна менять положение наемного работника в худшую сторону по сравнению с законом.

Правильный трудовой договор вы можете найти в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к образцу.

Из определения, закрепленного в ст. 129 ТК РФ, следует, что под зарплатой понимается вознаграждение работника, учитывающее:

- конкретную квалификацию;

- сложность условий;

- объем работы.

Это понятие также включает в себя:

- компенсационные выплаты;

- выплаты стимулирующего характера (в том числе различные доплаты к зарплате и премии).

На составе выплат необходимо остановиться более подробно. Для более простого восприятия покажем важные составные части зарплаты с примерами в таблице.

|

Что входит в заработную плату |

||

|

Основная часть |

Стимулирующие выплаты |

Компенсационные выплаты |

|

Оклад (тарифная ставка) |

Премия |

Доплата за разъездной характер работы |

|

Надбавка за стаж |

Надбавка за работу в особых климатических условиях (жара, мороз, повышенная влажность и т. п.) |

|

|

Доплата за выполнение руководящих функций |

Доплата за ненормируемый рабочий день |

|

|

Материальное поощрение или награждение ценным подарком к празднику (юбилею) |

Надбавка за «вредность», т. е. за негативное влияние производственных факторов |