Входят ли совместители в среднесписочную численность?

Содержание:

Входят ли внешние совместители в среднесписочную численность

Входят внешние совместители в среднесписочную численность или нет – этот вопрос волнует бухгалтеров коммерческих и некоммерческих юридических лиц и ИП.

Такая категория сотрудников числится в штате сразу двух предприятий, эти люди работают, вносят свой вклад в результаты функционирования учреждения, но как надо их отражать в отчете формы № П-4 и в сведения о среднесписочной численности (форма по КНД 1110018), знает не каждый.

Включаются ли в списочную численность внешние совместители?

По численности сотрудников сдается статистический отчет формы № П-4 и отчет в налоговую инспекцию КНД 1110018 (ст. 80 п. 3 НК РФ). Последний документ юридическими лицами представляется контролирующим органам даже в случае отсутствия наемных работников (письмо Минфина от 4 февраля 2014 г. № 03-02-07/1/4390). Срок представления отчета – 20 января.

Входят ли совместители в списочную численность – ответ дает приказ Росстата, датированный 26 октября 2016 года и зарегистрированный под № 498. В п. 79 приложения к приказу № 498 не указано, что в списочную численность входят внешние совместители наряду с постоянными и сезонными сотрудниками.

Количественное значение списочного состава персонала рассчитывается исходя из ежедневных данных на протяжении месяца. Учет в нерабочие дни ведется по сведениям, зафиксированным в предыдущий рабочий день. Внешние совместители входят ли в списочный состав – в п.

Внешние совместители входят в списочный состав в качестве целых трудовых единиц только в случае утраты ими статуса совместителя и перехода на постоянную должность в данной организации.

Входят ли совместители в среднесписочную численность?

При этом формой отчета № П-4 предусмотрено заполнение нескольких разделов:

- со сведениями, отражающими среднесписочную численность;

- с информацией о средней численности работников, трудоустроенных на основании гражданско-правовых договоров;

- среднесписочная численность внешних совместителей.

Форма КНД 1110018 – сведения о среднесписочной численности, состоит из 1 страницы, в ней необходимо указать:

- регистрационные данные о предприятии или ИП;

- заполнить графы, идентифицирующие налоговый орган;

- дату, на которую произведен расчет численности;

- средняя прошлогодняя численность в целых единицах.

Расчет усредненного показателя численности осуществляется по результатам месяца. Для среднего значения важна привязка к конкретной дате, по состоянию на которую будут производиться вычисления.

Но если ответ на вопрос, входят ли внешние совместители в среднесписочную численность –отрицательный, это не значит, что они не учитываются вовсе.

В приказе Росстата содержится информация о том, что эта группа работников учитывается отдельно.

Внешние совместители входят в среднесписочную численность только в пределах группы сотрудников, имеющих основное место работы на других предприятиях. Иначе ведется подсчет внутренних совместителей.

При расчете усредненной численности каждый из них учитывается как одна единица. Внутренние совместители в среднесписочной численности отражаются только по основной должности (п.

80 приложения к Приказу № 498).

Формула для определения среднего значения подразумевает деление суммы списочного состава по итогам месяца на суммарное количество дней (календарных) в интересующем периоде.

Средняя численность внешних совместителей – порядок расчета

Внешние совместители включаются в среднесписочную численность, отражаемую в графе 3 отчета Росстата. Сведения по видам экономической деятельности вносятся с точностью до одного знака после запятой.

Пункт 82 приложения приказа Росстата № 498 говорит, по каким правилам совместители входят в среднесписочную численность в расчетах по итогам года.

Формула предполагает проведение следующих вычислений:

- нахождение суммы средних показателей численности по внешним совместителям ежемесячно в отчетном году;

- деление суммы численности на количество месяцев, участвующих в подсчете.

Пример расчета усредненного значения численности внешних совместителей за месяц

На предприятии в прошедшем месяце работало 3 внешних совместителя (норма рабочих дней равна 22 дням):

- Леузов отработал 22 дня по 2 часа;

- Пинов – 15 дней по 4 часа.

- Сенев – 20 дней по 4 часа.

Первый способ вычислений:

((22 х 2 + 15 х 4 + 20 х 4) / 8) / 22 = 1,0 чел.

Второй способ вычислений:

(2 / 8 х 22 + 4 / 8 х 15 + 4 / 8 х 20) / 22 = 1,0 чел.

Мы получили ответ на вопрос, входят ли внешние совместители в среднесписочную численность. Они учитываются отдельно по аналогии с работниками, оформленными на предприятии на неполный рабочий день. Расчет ведется в пропорциональном отношении к фактически отработанному времени.

Справочник Бухгалтера

07.09.2021 Содержание В целях отражения в отчетности Фомы-4 ФСС РФ достоверных данных о среднесписочной численности работников, Государственное учреждение — Архангельское региональное отделение Фонда социального страхования сообщает. Расчет среднесписочной численности работающих должен быть произведен в соответствии с Указаниями по заполнению форм статистического наблюдения: № П-1

, № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(М) «Основные сведения о деятельности организации» (далее – Указания), утвержденными Приказом Федеральной службы государственной статистики Министерства экономического развития Российской Федерации от 12.11.2008 г.

№ 278. Среднесписочная численность работников рассчитывается на основании ежедневного учета списочной численности, которая постоянно уточняется в соответствии с унифицированными формами первичной документации по учету труда и оплаты труда (приказами (распоряжениями) о приеме, переводе работника на другую работу, предоставлении отпуска, прекращении (расторжении) трудового договора (увольнении), табелями учета рабочего времени, расчетно-платежными ведомостями)

Обращаем внимание: Численность показывается в целых единицах

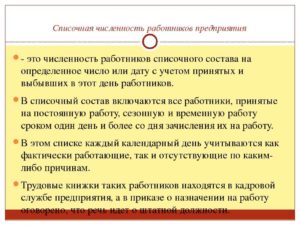

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации, в том числе: — фактически явившиеся на работу, включая и тех, которые не работали по причине простоя; — находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей; — не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

Среднесписочная численность в фсс-4 (общие положения на 2021)

Данный пункт применим к работникам, за исключением тех, кто по закону имеет право на сокращенную продолжительность рабочего дня; Работники-вахтовики, то есть те, кто свои трудовые функции выполняет за пределами основной территории работодателя; Работники, отсутствующие на рабочих местах в связи с отпуском (ежегодном, дополнительном или отпуске за свой счет); При этом существует определенная категория работников, которые не должны учитываться в расчете численности. К ним относят внешних совместителей, работников, привлеченных в организацию заключением договоров гражданско-правового характера, а также сотрудников, которые были переведены в другие компании, в том случае, если место в основной организации за ними не сохраняется. Для того чтобы отразить значение показателя средней списочной численности в расчете по взносам от несчастных случаев и профзаболеваний, необходимо соблюсти определенную последовательность действий.

Во-первых, потребуется рассчитать значение показателя численности за один календарный день. Таблица. Например, если страхователь зарегистрирован в г. Истра, то на титульном листе формы 4-ФСС ему следует:

- в поле «Район» указать «Истринский».

- в поле «Субъект» указать «Московская область»;

Поля «Численность» Поля «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» теперь находятся в разделе 2 формы 4-ФСС.

В июне ситуация вновь повторилась. В такой ситуации общая сумма списочной численности наемных рабочих компании составляет:

- в апреле месяце 1 тысяча 350 человек либо человеко-дней (вычисляется по формуле: 50 * 15 + 40 * 15); в мае 1 тысяча 390 человек (50 * 15 + 40 * 16); в июне вновь 1 тысяча 350 человек (расчет как и в первом случае).

При произведении подсчетов среднесписочной численности наемных сотрудников, осуществляющих неполную занятость, необходимо учитывать небольшой нюанс. Рабочие дни сотрудников в период болезни либо нахождения в декретном отпуске относятся к рабочему времени часов, которые были отработаны в прошлый день.

Входят ли внешние совместители в фактическую численность работников

Численность работников за эти дни равна списочной численности за предыдущий рабочий день.

Причем если выходные или праздничные дни составляют несколько дней, то списочная численность работников за каждый этот день будет одинаковой и равной численности списочного состава за рабочий день, предшествующий выходным или праздникам. Такое условие содержится в п.

87 Постановления. Пример 1. В ООО «Кадры плюс» по трудовым договорам работают 25 человек. Установленный график работы — 40-часовая пятидневная рабочая неделя. Списочная численность на 30 ноября — 25 человек.

С 3 по 16 декабря включительно работник Иванов ушел в очередной ежегодный оплачиваемый отпуск. 5 декабря бухгалтер Петрова ушла в отпуск по беременности и родам. Для замещения этой должности с 10 декабря на основании срочного трудового договора был принят работник Сидоров.

Входят ли внешние совместители в среднесписочную численность?

С 10 по 14 декабря включительно в компанию для прохождения производственной практики был направлен студент Кузнецов. Трудовой договор с ним не заключали.

18, 19 и 20 декабря на работу по трудовому договору были приняты 3 человека (Алексеева, Бортякова и Викулов) с испытательным сроком два месяца. 24 декабря водитель Горбачев подал заявление об уходе и со следующего дня не вышел на работу.

Поэтому в эти дни списочная численность работников будет равна списочному составу за предыдущие рабочие дни. То есть этот показатель на 1 и 2 декабря будет равен списочной численности за 30 ноября, 8 и 9 декабря — за 7 декабря и так далее.

Как определяется штатная численность организации

Такие работники исключаются из списочной численности с первого дня невыхода на работу;

- собственники организации, не получающие заработную плату;

- адвокаты;

- военнослужащие.

Справка. Следующие категории работников учитываются в списочной численности: единицы за каждый календарный день:

- надомники,

- внутренние совместители,

- работники, оформленные в одной организации на две, полторы или менее одной ставки,

- лица, принятые на работу на неполный рабочий день, неполную рабочую неделю или на половину ставки.

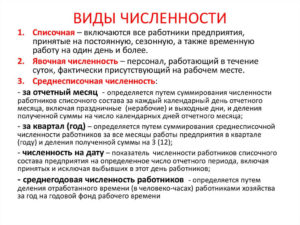

Среднесписочная численность Само название показателя говорит нам о том, что среднесписочная численность — это средняя списочная численность работников за какой-то период времени. Как правило, за месяц, квартал и год. Квартальный и годовой расчет будет опираться на месячный.

Далее мы на примерах покажем все расчеты.

Голосование:

- Учащиеся в ПТУ, состоящих на балансе организации.

- Привлекаемые временно на сельхозработы (при условии сохранения заработка на основных местах).

- Направленные на повышение квалификации из других предприятий при условии несохранения заработка на основных местах.

- Работающие вахтенным методом или по нарядам.

- Имеющие специальные звания.

- Находящиеся в отпуске по БиР (беременности и родам).

- Пенсионеры по возрасту.

- Работающие в российских компаниях иностранные подданные.

- Находящиеся в допотпуске для ухода за малолетними детьми до 1,5 лет.

- Находящиеся под следствием до вынесения судебного решения.

- Иные лица по нормативно-правовым документам.

Как видно из приведенного обширного списка, практически все лица должны включаться в списочный состав уже с первого дня законного оформления на должность.

Рассчитать списочную и среднесписочную численности помогут следующие документы:

- Приказ о приеме на работу (форма N Т-1),

- Приказ о переводе работников на другую работу (форма N Т-5),

- Приказ о предоставлении отпуска (форма N Т-6),

- Приказ о расторжении трудового договора (форма N Т-8),

- Приказ о направлении работника в командировку (форма N Т-9),

- Личная карточка работника (форма N Т-2),

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12),

- Табель учета рабочего времени (форма N Т-13),

- Расчетно-платежная ведомость (форма N Т-49).

Перейдем к расчетам Среднесписочная численность работников за месяц равна сумме списочной численности за каждый календарный день месяца, деленной на количество календарных дней в месяце. Имейте в виду: в расчете учитываются праздничные (нерабочие) и выходные дни.

Зачем нужны показатели

Показатель среднесписочной численности необходим для:

-

заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

-

определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

-

определения формы представления расчета по страховым взносам: на основании НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

-

заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 №381);

-

расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Совместительство. Каким оно бывает?

В настоящее время привлечение совместителей к выполнению профессиональных функций в компании является достаточно распространенной практикой. Регулирование труда совместителей осуществляется положениями трудового законодательства, а именно главой 44 ТК РФ.

Под совместительством понимается выполнение на возмездной основе иных профессиональных обязанностей в свободное от основной работы время.

Если в организации имеется вакантная для совместителя должность, работодатель может выявить подходящую кандидатуру из работников, состоящих в штате, а может обратиться и привлечь работников извне. Таким образом, можно говорить о возможности внешнего и внутреннего совместительства.

Внешние совместители – это категория работников, которые трудоустраиваются в компанию не на основное, а на дополнительное место работы. Если же речь идет о выполнении трудовых функций нескольких должностей одним работником компании, данную группу работников можно назвать внутренними совместителями.

Для того чтобы взаимоотношения между работниками данной категории и работодателем были построены правомерно, необходимо уделить достаточное внимание документальному оформлению сотрудничества. Если на вакантную должность принимают внутреннего совместителя из числа работников фирмы, взаимоотношения должны быть оформлены дополнительным соглашением

В том случае, когда в организацию принимается новый работник в качестве внешнего совместителя, потребуется составить и подписать трудовой контракт

Если на вакантную должность принимают внутреннего совместителя из числа работников фирмы, взаимоотношения должны быть оформлены дополнительным соглашением. В том случае, когда в организацию принимается новый работник в качестве внешнего совместителя, потребуется составить и подписать трудовой контракт.

По инициативе работника-совместителя в его трудовую книжку может быть внесена запись. В соответствии с нормами отечественного законодательства, делать это полагается только по основному месту работы. Соответственно, работодатель, в лице кадровой службы, на основании допсоглашения вносит соответствующую запись в документ. Если совместитель является внешним, то работник, предоставив основному работодателю копию трудового контракта, также может потребовать отразить сведения о дополнительной работе в трудовой книжке.

Расчет среднесписочной численности: совместители

В ряде случаев компании необходимо определить значение среднесписочной численности (ССЧ). Совместители при расчете учитываются или таких работников нужно игнорировать? Если эту категорию сотрудников учитывать, то в каком порядке это делать? В двух словах на эти вопросы не ответить. Читайте в материале о совместителях для расчета среднесписочной численности работников.

Для чего рассчитывают среднесписочную численность работников

В срок не позднее 20 января работодатели представляют в свою ИФНС сведения о среднесписочной численности работников. В этот раз сдать отчет нужно не позднее 21 января 2021 года.

Подробнее об этом см. «Срок сдачи отчета о среднесписочной численности в 2021».

Помимо этого ССЧ пригодится чтобы:

- заполнить расчет по страховым взносам;

- составить форму 4-ФСС;

- подтвердить возможность подачи налоговых деклараций на бумажных носителях информации (право на подачу отчетов на «бумаге» не распространяется на плательщиков НДС. Такие компании обязаны сдавать декларации по налогу на добавленную стоимость в электронном виде вне зависимости от численности персонала);

- подготовить статистическую отчетность.

Общий порядок расчета

Существует специальный алгоритм определения среднесписочной численности. Для этого поэтапно определяют:

- списочную численность за каждый день месяца;

- среднесписочную численность работников, которые трудятся полный рабочий день за каждый месяц;

- среднесписочную численность сотрудников, которым установлено неполное рабочее время за каждый месяц;

- среднесписочную численность всех работников за каждый месяц;

- среднесписочную численность за требующийся период (например, год).

Производя расчеты, кадровик обязательно задастся вопросом про совместителей при расчете среднесписочной численности.

Отчет о средней списочной численности для ИФНС представляется в налоговую один раз в год. Его нужно сдать не позднее 20 января года, следующего за отчетным. так должны поступать компании, функционирующие более года.

Что касается недавно созданных организаций, то они должны подавать сведения не позже 20-го числа месяца, следующего за месяцем их госрегистрации (п. 3 ст. 80 НК РФ).

Как понять — совместитель или не совместитель?

Для того чтобы правильно учесть совместителей, научимся отличать их от тех, кто тоже может работать неполное время, но при этом совместителем не является.

Не относятся к совместителям и работникам с неполным временем:

- Те, для кого установлен «короткий день» на основании действующего законодательства. Если посмотреть, таких групп довольно много. В первую очередь это «вредники» и «опасники», чьи условия труда относятся к 3 и 4 степени риска. Имеют право на сокращенный рабочий график и работающие инвалиды, и работники моложе 18 лет. Часто продолжительность рабочего времени сокращается для медиков, педагогов и подобных категорий трудящихся (сокращения предусматриваются федеральными законами);

- Те, кто вынужден работать не на полную ставку временно, по инициативе работодателя.

При расчете среднесписочной люди из обеих этих групп учитываются как целые единицы.

Внутри или извне?

Второй важный момент касается разделения совместителей на внешних и внутренних.

Внутренние совместители — это штатные работники, выполняющие, помимо обязанностей по своей должности, дополнительную работу на условиях совмещения «внутри» одной организации.

Внешние совместители — соответственно, числятся по основному месту работы в одной организации, а дополнительно работают в другой, и совмещение официально оформлено. Вот для этой другой организации они и будут считаться внешними.

По общему правилу, рассчитывая ССЧ, нужно учитывать работников, с которыми заключены трудовые договора. Казалось бы, внешние совместители при расчете среднесписочной численности для налоговой под это определение подходят. Но не тут то было!

Сотрудников, для которых основным местом работы является другая организация, учитывать не нужно. Таково требование действующего законодательства (подп. «а» п. 78 Указаний, утв. приказом Росстата от 22.11.2021 № 772). А внутренние совместители учитываются при расчете среднесписочной численности как одна единица (по своему основному месту).

Посчитаем совместителей для среднесписочной

Резюмируя все выше сказанное, приходим к заключению, что ставка любого совместителя в классический расчет ССЧ для налоговой и статистики просто не включается.

Пример

В связи с расширением деятельности фирма расширяет бухгалтерию и вводит в штатное расписание должность «Бухгалтер ТМЦ» с 01.01.2021. В январе работу по должности продолжали выполнять 2 внешних совместителя, каждый по 0,5 ставки.

Пошаговый расчет

Чтобы верно рассчитать показатель, рекомендуем использовать пошаговый калькулятор среднесписочной численности.

Шаг № 1. Рассчитать за каждый день месяца.

В отчет нужно добавлять только тех сотрудников, с кем заключены трудовые договоры. Даже если работник находится в отпуске, на больничном или в командировке.

Есть работники, которых в среднесписочной численности показывать не нужно. Они указаны в пункте 78 Приказа № 772:

- работники на договорах ГПХ;

- внешние совместители;

- учредители организации, которые не получают зарплату;

- адвокаты и пр.

Приведем пример. В ООО «Пересвет» на 30 ноября 2018 года числятся 12 сотрудников. Двое из них – внешние совместители, а один сотрудник работает по договору подряда.

Чтобы определить списочную численность на 30 ноября, произведем простой расчет численности работников:

12 чел. – 2 чел. – 1 чел. = 9 чел.

Шаг № 2. Узнать месячную численность сотрудников с полным рабочим днем.

Для расчета среднесписочной численности сотрудников с полным рабочим временем мы рекомендуем использовать следующую формулу:

Среднесписочная численность сотрудников с полным рабочим днем = Сумма списочной численности сотрудников с полным рабочим днем на каждое число месяца / Число календарных дней месяца.

При этом имейте ввиду, что в сумму списочной численности сотрудников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Но не включайте в расчет среднесписочной численности сотрудниц, которые находятся в декретном отпуске, в «детских» отпусках, работников с неполным рабочим временем. Также не учитывайте сотрудников, которые взяли отпуск за свой счет для учебы или для поступления в вуз. Этот момент прописан в п.79 Приказа № 772.

Есть исключение. Если в отпуске по уходу за ребенком ваша сотрудница работает неполный день, не исключайте ее из среднесписочной численности. Это правило действуют с 2018 года.

Рассмотрим этот шаг на примере. Мы уже выяснили, что списочная численность работников в ООО «Пересвет» на 30 ноября составляет 9 человек. Семеро из них трудятся полный рабочий день. Две сотрудницы 5 и 19 ноября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность работников за все дни ноября:

(9 чел. х 4 дн.) + (8 чел. х 14 дн.) + (7 чел. х 12 дн.) = 232 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим днем:

232 чел./ 30 дн. = 7,73 чел.

Шаг № 3. Узнать месячную численность сотрудников с неполным рабочим днем

Учитывайте работников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Численность нужно определить в два этапа:

- Определить количество человеко-дней, отработанных работниками с неполным рабочим днем. Нужно разделить месячную сумму человеко-часов на продолжительность рабочего дня.

- Посчитать месячную численность. Величину человеко-дней за месяц разделить на число рабочих календарных дней в месяце.

Вернемся к нашему примеру с ООО «Пересвет». Списочная численность работников компании на 30 ноября составляет 9 человек. Двое сотрудников работают на неполной ставке: по 2 и 6 часов в день.

Сначала узнаем количество человеко-дней за ноябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч = 21 чел.-день

Теперь посчитаем среднесписочную численность работников за месяц:

21 чел.-день / 21 день = 1 чел.

Шаг 4. Рассчитать среднесписочную численность работников за месяц

Для этого необходимо сложить численность сотрудников с полным и неполным рабочим временем за этот период. Дробный показатель нужно округлить до целого значения.

На предыдущем примере это выглядит так:

7,73 чел. + 1 чел. = 8,73 чел. (округляем до 9 человек).

Шаг 5. Как рассчитать среднесписочную численность.

Здесь нужно использовать формулу:

Среднесписочная численность сотрудников за год = Сумма среднесписочной численности за все месяцы в году / 12 месяцев.

Для определения численности работников за первый квартал, необходимо сложить показатели численности за январь, февраль и март и разделите на 3. Аналогично численность определяется за полугодие и 9 месяцев.