Заявление о распределении имущественного вычета между супругами: образец и советы по его заполнению

Содержание:

Бланк заявления

После вступления в семейную жизнь у супругов автоматически возникает вопрос, как быть с совместно нажитым имуществом и кому из них полагается возврат подоходного налога. Российским законодательством установлено, что о том, как разделить сумму вычета, муж и жена имеют право договориться между собой, но при этом они обязательно должны зафиксировать свое решение в соответствующем заявлении.

Образец

Чтобы сотрудники налоговой инспекции вынесли положительный вердикт по начислению имущественного вычета, рекомендуем воспользоваться следующими советами в процессе оформления заявления:

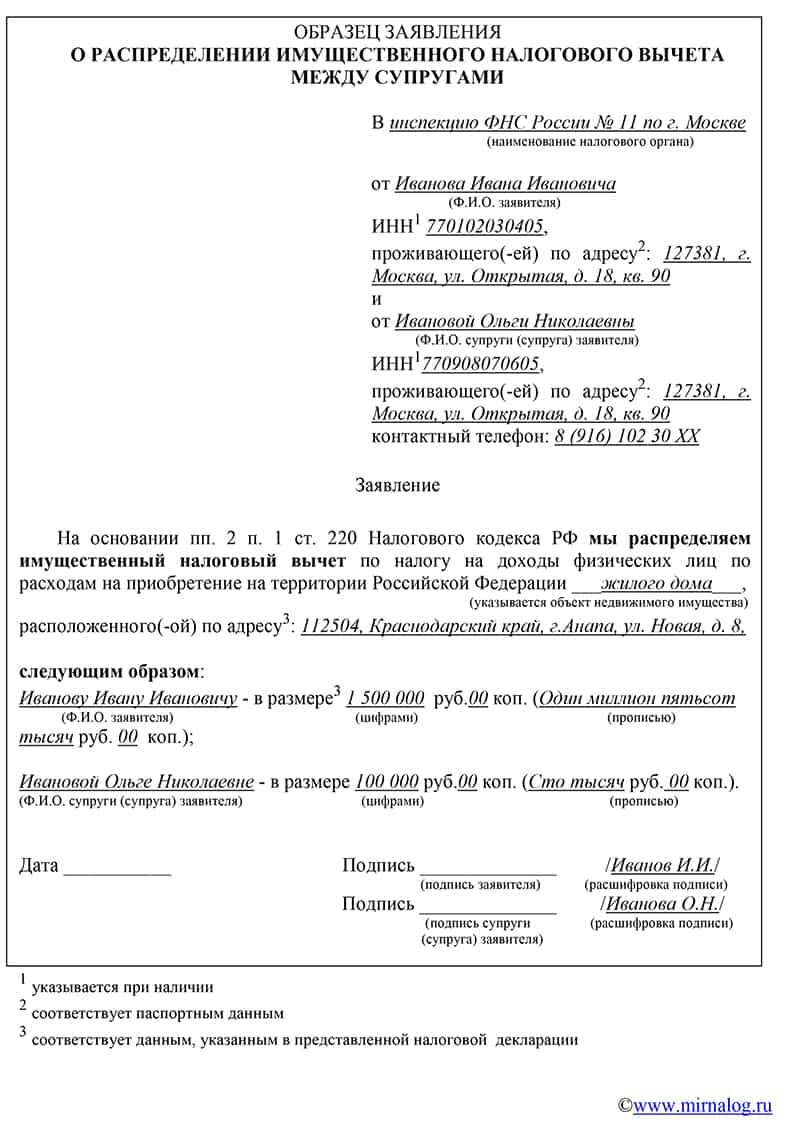

- Заявители должны указать личные данные в полном объеме. Информацию о каждом из супругов нужно расположить в “шапке” документа, которая находится в правом верхнем углу листа формата А4. После названия и номера налогового органа пишутся фамилия, имя, отчество, адрес и идентификационный номер – сначала супруга, а потом его жены.

- Правильно вписать сведения об имуществе, с которого супруги хотят получить денежную компенсацию. Так как уменьшение размера базы, с которой налогоплательщик обязан регулярно выплачивать денежные взносы, производится в случае покупки разных видов имущества – домов, квартир, земельных территорий и т.д., то в заявлении нужно указать тип имущественного объекта. А после этого внести все необходимые координаты, говорящие о его расположении. Например, в случае наличия совместно приобретенного дома – код, область, улицу и его номер.

- Верно зафиксировать размер вычета, полагающийся для каждого физического лица. Для начала нужно написать Ф.И.О. мужа, чуть правее проставить размер вычета с помощью цифр, а затем прописать ту же самую сумму прописью. Строкой ниже пишутся данные о жене. Это фамилия, имя, отчество и размер налоговой скидки, которую она либо будет получать, либо ей вернут с подоходного налога, выплаченного ранее.

- Не забыть о реквизитах заявления. Чтобы документ был правомерно составлен и имел определенную юридическую силу, в качестве завершающего этапа после проставления текущей даты каждый из супругов должен расписаться и расшифровать свою подпись.

Существует ли какая-то общепринятая форма для заявления?

Поскольку для многих видов документов приняты особые формы, то и заявление на распределение суммы имущественного вычета среди супругов не является исключением. Бланк данного документа утвердили 22 ноября 2012 года сотрудники Федеральной налоговой службы путем публикации письма под номером ЕД-4-3/19630.

На какие законодательные акты нужно ссылаться при оформлении документа

Так как в бланке документа, составленном по действующей форме, указана статья под номером 220, находящаяся в Налоговом кодексе Российской Федерации, то именно она и является основным источником, которым необходимо руководствоваться. Если ознакомиться с информацией, которую в себя вмещает данный законодательный акт, у супругов больше не останется вопросов о том, каков размер вычета, кто имеет на него право, на какой объект он может быть выдан, как правильно распределить налоговую скидку, а также каковы условия ее предоставления.

Заполняется заявление на распределение вычета только при первой подаче 3-НДФЛ в налоговую инспекцию, в последующие года оно уже не потребуется

Заключается оно между супругами, которые купили недвижимость в браке (в том числе если оформили её только на мужа или только на жену), либо между долевыми собственниками дома, квартиры, комнаты и т.д. Его целью является разделение прав на получение суммы вычета, что может оказаться достаточно актуальным, к примеру, для супругов имеющих разные суммы доходов. Финансовая грамотность, в данном случае, поможет вернуть 3-НДФЛ в максимально сжатые сроки.

Скачать заявление на распределение имущественного вычета

Подается заявление на распределение вычета, как было сказано ранее только при первой подаче 3-НДФЛ (будет лучше, если вы сохраните себе его копию), заполненной в программе (смотреть инструкции), либо на бланках, приложив при этом стандартный пакет документов.

Для определения суммы налогового вычета, которую вправе получить муж и жена в случае приобретения недвижимости, государство предусмотрело оформление соглашения о распределении долей. Оно составляется в письменном виде.

Заполняя документ, нельзя что-либо зачеркивать или исправлять в нем. Для данного вида договора не нужно нотариальное заверение. Документ подается в налоговую инспекцию ежегодно, если супруги меняют решение о распределении доли каждого из них в налоговом вычете. За один календарный год можно подать заявление только один раз.

Выяснение общей суммы

В соглашении в обязательном порядке указываются вид права на имущество и вид собственности. Также указывается место, где было составлено соглашение (населенный пункт). Датой подписания документа может быть любая дата, следующая после покупки недвижимого имущества в собственность. В качестве даты можно указать дату подачи налоговой декларации по форме 3-НДФЛ. Но необходимо учесть, что в самой декларации указывается дата составления соглашения.

Если за один налоговый период сумма вычета не будет исчерпана (в рамках лимита, оговоренного в НК РФ), налогоплательщики в следующем году снова подают декларацию 3-НДФЛ. Перераспределять вычет между совладельцами в дальнейшем можно только в отношении ипотечных процентов, а по расходам на приобретение изменять ранее выбранное соотношение, если предоставление вычета уже началось, нельзя (письмо ФНС России от 14.11.2017 № ГД-4-11/23003).

Заявление о разделении долей имущественного вычета можно подать и после того, как один из супругов уже начал получать вычет только на себя. В этом случае нужно подать уточненную декларацию и заявление, в котором будут перераспределены доли вычета.

Похожие публикации

При оформлении новоприобретенного имущества в совместную собственность у объекта недвижимости появляется сразу несколько владельцев. Каждый из них имеет право пользоваться своей частью имущества по собственному усмотрению. В Семейном кодексе РФ говорится, что покупаемые в браке ценности признаются совместно нажитыми, поэтому на них имеют права оба супруга. Даже если оплачивал покупку только один из супругов, второй может претендовать на часть этого имущества (ст. 34 СК РФ).

На проценты по кредиту можно подавать ежегодно. Если в следующем году изменятся условия дохода в семье, то можно изменить размер возврата НДФЛ. По заявлению можно каждый год перераспределять сумму налога на доходы к получению.

Если ваш доход за год меньше, чем размер имущественного вычета, то оставшаяся сумма переносится на следующий год. И будет возвращаться ежегодно, до полного использования. Это может продолжаться несколько лет.

Покупка квартиры в ипотеку на двоих супругов

- 50% и 50% — муж и жена получают в равных долях по 2 000 000 руб.

- В разной пропорцией — 60% / 40%, 70% / 30%, 20% / 80%. Необходимо учитывать у кого больше официальный доход, у жены или мужа.

- 100% и 0% — всю сумму может получить только муж или жена. Этот вариант подойдет, когда один из супругов не имеет официального заработка.

Подавая заявление о получении имущественного вычета, важно учитывать, что одним из обязательных документов является свидетельство о браке, поэтому тем, кто приобрел квартиру, находясь в гражданском браке, потребуется подавать два разных заявления, ведь, с точки зрения налоговой, это два разных человека. Если же супруги получили возмещение, а потом развелись, после развода возвращать его назад также не потребуется

Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

Всё имущество, приобретаемое супругами в браке, является общей собственностью супругов (п. 1 ст. 256 НК РФ, ст. ст. 33, 34 СК РФ), поэтому вычет может быть распределен даже тогда, когда право собственности оформлено только на одного из супругов (Письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 №03-04-05/14480, от 26.03.2014 № 03-04-05/13204).

Соответственно, если квартира/дом оформлены только на одного из супругов, то:

— вычет может целиком получить супруг, на которого оформлено жилье. Заявление о распределении вычета в этом случае не требуется.

— вычет может быть распределен между супругами по их договоренности с помощью заявления о распределении вычета. Данная ситуация полностью аналогична приобретению жилья в общую совместную собственность (подробнее — Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность) с единственным исключением: даже при стоимости жилья более 4 млн.руб. супругам необходимо подать в налоговый орган заявление о распределении вычета.

Пример: Супруги Балашов И.И. и Балашова У.Д. купили в 2019 году квартиру за 2 млн рублей, которая была оформлена полностью на Балашова И.И. Несмотря на то, что квартира и все документы оформлены только на мужа, супруги решили, что налоговый вычет будет получать супруга. Они подали в налоговую инспекцию заявление о распределении вычета (100% — супруге и 0% — супругу) и в результате Балашова У.Д. получила вычет в полном объеме 2 млн рублей (к возврату 260 тыс. рублей).

Если стоимость приобретенного жилья составляет 4 млн рублей и более, и никто из супругов не получал вычет ранее, то всегда имеет смысл распределять вычет по 50%, чтобы каждый мог получить вычет в максимально возможном размере 2 млн рублей (к возврату 260 тыс. руб.). Даже если кто-то из супругов не может воспользоваться вычетом на текущий момент, это право останется за ним в будущем.

Пример: Находясь в официальном браке супруги Хорошев К.К. и Хорошева Ю.А. купили квартиру за 4 млн рублей, которая была целиком оформлена на Хорошеву Ю.А. Несмотря на то, что квартира и все документы оформлены только на жену, оба супруга решили получить вычет по данной квартире. Они подали в налоговую инспекцию заявление о распределении вычета (50% — мужу и 50% — жене), и в результате каждый из них получил вычет в полном объеме 2 млн рублей (к возврату каждому по 260 тыс. рублей).

Пример: В 2019 году Емельянов В.И., находясь в браке, купил квартиру за 5 млн рублей. Несмотря на то, что квартира была оформлена только на Емельянова В.И., супруги решили распределить налоговый вычет. Учитывая, что Емельянова В.И. в 2019 году находилась в декретном отпуске (не платила налог на доходы), в 2020 году супруги подали в налоговую инспекцию заявление о распределении вычета (50% — мужу и 50% — жене), а также декларацию для возврата налога Емельянова В.И. (так как он работал и платил налог на доходы). В свою очередь Емельянова В.И. сможет воспользоваться своим вычетом, как только у нее появятся налогооблагаемые доходы, например, она выйдет на работу из декретного отпуска.

Заметка: Даже в ситуации, когда супруг-собственник уже начал получать вычет (например, супруги не знали о возможности распределения вычета), Вы можете обратиться в налоговый орган и «перераспределить» не полученный вычет (или его часть) на другого супруга. Подробнее ознакомиться с данной информацией можно в нашей статье: Распределение вычета супругами, если один супруг уже начал получать вычет.

Применение имущественного вычета в случае оформления жилья в общую собственность с детьми

При покупке жилья в общую собственность с ребенком/детьми, родители могут получить вычет по долям детей. Подробнее все особенности получения налогового вычета за детей были рассмотрены нами в отдельной статье: Получение налогового вычета за детей при покупке квартиры/дома/жилья.

Когда можно начать применять вычет

Вопрос о получении вычета станет актуальным тогда, когда на жилой объект будет зарегистрирована собственность или налогоплательщик получит на руки акт приемки готового объекта долевого строительства. До этого момента ни регистрация права на землю, отведенную под застройку (подп. 2 п. 3 ст. 220 НК РФ), ни расходы на уплату процентов по ипотеке (п. 4 ст. 220 НК РФ) не позволяют воспользоваться правом на вычет.

Начать применение вычета можно 2 способами:

- В том году, когда появилось право на вычет (не дожидаясь окончания года), представить собранный по нему пакет документов в ИФНС по месту постоянного жительства и через месяц забрать там уведомление о праве на вычет для его получения у своего работодателя уже в текущем году (п. 8 ст. 220 НК РФ). Форма этого уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@. Оно предназначено для выдачи конкретному работодателю, которого налогоплательщик укажет в заявлении.

- Дождаться окончания года, в котором возникло право на вычет, и подать комплект документов по нему в ИФНС вместе с декларацией 3-НДФЛ за соответствующий год (п. 7 ст. 220 НК РФ). После проверки документов и декларации ИФНС вернет налог, начисленный по ней, к возврату, а на остаток суммы при желании налогоплательщика даст уведомление о праве на вычет для его использования по месту работы. Декларация подается вместе со справками 2-НДФЛ от всех работодателей. Ее проверка займет 3 месяца (п. 2 ст. 88 НК РФ), и еще месяц уйдет на процедуры по возврату налога (п. 6 ст. 78 НК РФ) и оформлению уведомления о праве на вычет (п. 8 ст. 220 НК РФ).

О том, как правильно заполнить декларацию, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ».

Таким образом, вычет начинают применять с года появления права на него и используют в последующие годы при условии наличия в них дохода, с которого удерживается НДФЛ. Применение вычета будет происходить в течение того количества лет, которое необходимо для его полного использования на всю сумму расходов, подтвержденную документально (п. 9 ст. 220 НК РФ).

Для пенсионеров возможно использование вычета по 3 годам, предшествующим году появления права на него (п. 10 ст. 220 НК РФ). Если в год возникновения права на вычет отсутствовали доходы, облагаемые НДФЛ, то за вычетом можно обратиться в последующие годы (без ограничения их количества), но не позднее 3 лет с окончания годов, по которым нужно вернуть налог (письмо Минфина России от 11.06.2014 № 03-04-05/28218).

Работодатель, получивший уведомление о праве на вычет, начнет использовать его с месяца получения, но применительно к доходам всего года (письмо Минфина России от 25.09.2015 № 03-04-05/55051). Если на момент предоставления уведомления на текущий год налог уже был удержан и вернуть излишне удержанную сумму по месту работы за счет начисляемого налога за год не удается (сумма вычета превышает сумму начислений), ее возврат осуществит ИФНС (письмо Минфина России от 15.07.2014 № 03-04-05/34402).

Вне зависимости от способа, с помощью которого начато применение вычета, право на использование его остатка (если вычет должен будет использоваться в течение нескольких лет) надо ежегодно подтверждать в ИФНС 1 из следующих способов:

- Получать уведомление для места работы в начале года — по заявлению о выдаче такого уведомления (п. 8 ст. 220 НК РФ).

- Сдавать декларацию в ИФНС и возвращать налог через нее — по заявлению о возврате НДФЛ (п. 6 ст. 78 НК РФ), в котором указываются реквизиты счета для возврата налога. Подача заявления на применение имущественного вычета при этом не нужна (письмо Минфина России от 26.11.2012 № 03-04-08/7-413). Его роль выполняет сама декларация.

Правила оформления соглашения

Соглашение о распределении долей в квартире (или ином объекте недвижимости) оформляется с соблюдением следующих правил:

- документ заверяется нотариально. Если используются только средства маткапитала, то можно обойтись без нотариуса. Если же используются дополнительные средства и производится распределение совместно нажитого имущества, то придется обращаться в палату;

- в соглашении указывается, что в случае рождения последующих детей, доли нынешних собственников могут быть уменьшены. Это закрепляется для того, чтобы в последующем можно было быстро и без получения дополнительного разрешения выделить собственность для новых членов семьи;

- в тексте указывается, что выдел должен быть осуществлен в течение полугода с момента оформления права собственности. Не обязательно ждать данный период времени – это лишь предельный срок, нарушать который нельзя. В противном случае может наступить ответственность, от гражданской до уголовной.

Полугодовой срок начинает исчисляться после регистрации права, погашения ипотечного кредита, принятия жилья по акту в случае заключения договора долевого участия в строительстве.

Скачать образец соглашения о выделении долей

Как получить средства при наличии общей долевой собственности

Во время покупки недвижимости супруги определяют, как именно будет принадлежать им квартира или дом. Нередко для этого используется долевая собственность. Она предполагает, что у каждого из них имеется определенная доля в недвижимости.

Именно в соответствии с размером данных долей производится аналогичное распределение вычета

Важно! Доля зависит от количества средств, внесенных каждым супругом для покупки недвижимости, причем непременно должны иметься платежные документы, подтверждающие данный факт

При долевой собственности распределение возврата может производиться двумя разными способами:

Если имеются документы, подтверждающие расходы на покупку квартиры каждого супруга, то вычет делится в соответствии с информацией, которая содержится в этих бумагах. Например, семья из двух человек купила квартиру за 2,9 млн. руб., причем жена внесла только 800 тыс. руб., а муж 2,1 млн. руб. на эти цели. Максимальный вычет для каждого из них в такой ситуации определяется в таких же пропорциях.

Нередко отсутствуют документы, подтверждающие расходы граждан на приобретение жилья. В этом случае сами супруги определяют, в каких пропорциях будет получен ими вычет. Для этого непременно составляется специальное заявление, передающееся в инспекцию. В нем прописываются доли каждого человека

Такая возможность обусловлена тем, что неважно, сколько денег вложил каждый из супругов, так как они являются единой ячейкой общества, поэтому полноправно владеют недвижимостью, а также полученный вычет используется ими совместно для разных целей.

Как получить налоговый вычет, смотрите в этом видео:

Таким образом, если квартира покупалась в долевую собственность, то возврат может быть разделен между супругами двумя разными способами. Конкретный метод выбирается гражданами самостоятельно.

Определение размера вычета при совместной собственности

При покупке квартиры допускается оформить ее в общую совместную собственность. В этом случае отсутствуют четко выделенные доли у каждого из супругов, поэтому считается, что у каждого из них имеются равные права в отношении жилья.

Важно! При такой ситуации обычно используется разделение вычета поровну, но при желании супруги могут изменить такие пропорции. Обычно выплачивается вычет супругу, имеющему высокий доход, поэтому нередко вовсе составляется заявление, в котором один из граждан вовсе не получает какой-либо возврат, если он не является официально трудоустроенным

Для деления налогового вычета требуется составить соответствующее заявление, передаваемое в отделение ФНС. При этом учитываются особенности:

- изменить в будущем пропорции будет невозможно;

- даже если выбираются пропорции 100 к 0, все равно считается, что оба супруга воспользовались своим правом на вычет;

- не допускается получить каждым из супругов сумму, превышающую 260 тыс. руб.;

- получить возврат могут исключительно граждане, за которых перечисляется налог в инспекцию.

Таким образом, даже при наличии совместной собственности сами супруги решают, в каких долях будет распределяться вычет.

Что делать, если оформляется индивидуальная собственность

Нередко оформляется квартира на одного из супругов, который заносится в свидетельство о регистрации. В этом случае он выступает единоличным владельцем, поэтому полностью самостоятельно получает весь вычет.

Не привлекается к этому процессу второй супруг, поэтому не требуется составлять и передавать в ФНС заявление о распределении возврата.

Даже если квартира оформляется только на одного гражданина, все равно она считается совместно нажитым имуществом, поэтому второй супруг при разводе может претендовать на половину жилья, а также может получать вычет.

Если второй супруг желает получить вычет, то придется обоим гражданам составлять заявление о его распределении между ними. Для этого могут использоваться разные доли.

https://youtube.com/watch?v=vxte_oSXQtc

Распределение имущественного вычета между супругами

Вычет – это сумма, на которую налогоплательщик вправе снизить налоговую базу при расчете подоходного налога, за счет чего снижается и сумма самого НДФЛ, подлежащего уплате.

При покупке недвижимости это фиксированная сумма в размере стоимости жилья по договору купли-продажи, но не более 2 млн рублей. При этом супруги вправе распределить между собой сумму указанного вычета. Должны быть учтены несколько моментов:

Обратите внимание!

Общая долевая собственность

Определенная часть жилья закреплена за каждым партнером при покупке и отражена в свидетельстве о праве собственности. После 15 июля 2016 года таким документом является выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним. До 2014 года возврат налога на имущественные активы предоставлялся супругам в зависимости от указанных долей, собственниками которых они являлись. Начиная с указанной даты, порядок изменился – раздел вычета определяется от величины денежной суммы, потраченной каждым из партнеров, но лишь в случаях, когда супруги способны подтвердить эти расходы документально.

В таком случае вычет предоставляется в долях, исходя из реальных расходов каждого супруга. Но, так как супружеское имущество является общим, даже если оно разбито на доли, супруги могут самостоятельно определить, в каких долях каждому из них следует получать вычет. Для этого семейной паре потребуется заполнить соответствующее заявление и направить его в налоговую инспекцию.

Общая совместная собственность

Если ни за одним из партнеров не были закреплены доли в объекте жилой недвижимости, то СК РФ утверждает, что это жилье является совместным

При этом неважно, на кого из супругов будет оформлен объект и платежные документы: закон считает, что расходы были осуществлены из совместного бюджета семьи. Соответственно, каждый из супругов имеет право на вычет в том размере, который они определят совместно – в заявлении, поданном в ФНС

Индивидуальная собственность

Если жилье считается индивидуальной собственностью одного из супругов, приобретено до брака либо на подаренные или унаследованные одним из супругов средства, правила распределения на него не распространяются. В таком случае вычет распределению между супругами не подлежит и предоставляется исключительно собственнику недвижимости.

Когда возникает право на налоговый вычет?

Покупая жилье в виде квартиры, комнаты, дома, доли в жилом помещении, земельного участка на территории РФ, налогоплательщик имеет право на получение имущественного налогового вычета, учитываемого при определении базы по зарплатному НДФЛ.

Налоговый вычет на приобретенное имущество представляется в размере фактически понесенных налогоплательщиком расходов на покупку одного или нескольких имущественных объектов, поименованных в подп. 3 п. 1 ст. 220 НК РФ.

В комментируемом письме чиновники напоминают, что приобретенное супругами в браке имущество признается совместно нажитым, если иное не предписано договором между супругами или если имущество не имеет иной статус

При этом согласно как Гражданскому, так и Семейному кодексу, неважно кто именно приобрел имущество и на чье имя оно зарегистрировано (п. 1 ст

256 Гражданского кодекса РФ, п. 1 ст. 34 Семейного кодекса РФ).