Составляем заявление о предоставлении налогового вычета на ребенка

Содержание:

Можно ли вернуть излишне уплаченный налог за прошлые годы

Стоит отметить, что законодательством предусмотрен вычет только на одном предприятии, даже если родитель трудится сразу у нескольких работодателей. И если вы знали о причитающихся вам налоговых льготах, но не воспользовались своим правом, то можно вернуть излишне уплаченный налог и за прошедший срок. Для этого необходимо подать заявление в местное отделение налоговой службы, подать установленной формы декларацию и список необходимых документов, подтверждающие что вычет не проводился и у вас на попечении есть малолетние дети.

Можно самому рассчитать положенную сумму вычетов, они будут переведены на банковскую карту или счет, эти данные указывают при подаче заявления. Инспекторам требуется время на камеральную проверку ваших данных, но по истечении 90 дней деньги будут перечислены, если факт будет подтвержден.

Если выявятся ошибочно введенные данные или указана неправильная сумма, то будет извещение, что нужно исправить декларацию или пояснить определенные моменты.

Стандартный вычет на ребенка — заявление

Вычет по НДФЛ – это та часть заработка, на которую не начисляется подоходный налог. Если у работника есть дети, то на каждого из них полагается вычет в определенном размере.

Размер уменьшения налоговой базы зависит от того, сколько в семье детей, нет ли среди них детей-инвалидов, а также, кем для них является получатель вычета: родителем, усыновителем, опекуном и т.д. Если родитель признан единственным, или второй из родителей от вычета отказался, размер «детского» вычета будет в два раза больше. Обо всех этих обстоятельствах работник должен предоставить подтверждающие документы.

Работодатель не вправе применять налоговые вычеты без согласия на то работника, поэтому, чтобы получить право на уменьшение налоговой базы, работник пишет заявление на вычет на ребенка.

Новые работники, имеющие детей, пишут заявление при устройстве на работу. Уже работающие на предприятии сотрудники, подают заявление на вычет на ребенка после его рождения (усыновления), то есть, когда у них возникло право на этот вид вычета.

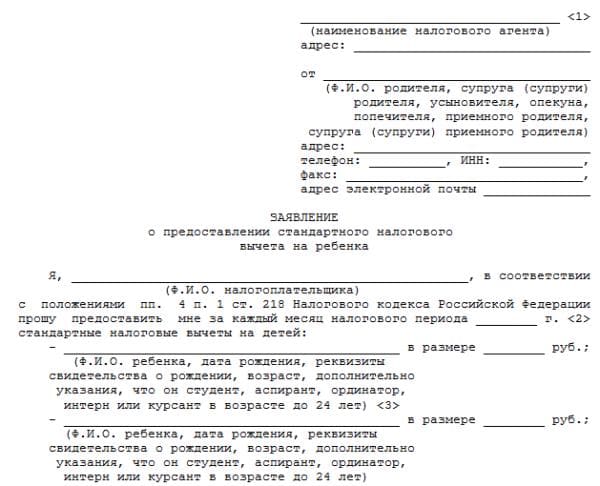

Единой формы для такого заявления законодательство не содержит. Работник может написать его в произвольной форме, указав вид вычета, который он хочет получить, основание для этого, перечислив детей, на которых полагается вычет, и прилагаемые подтверждающие документы. Образец заявления на вычет на ребенка работодатель может разработать и сам, внеся в него все необходимые реквизиты и поля, которые работнику останется только заполнить.

Как правильно написать?

Любое заявление содержит три части:

Любое заявление содержит три части:

Вступительная.

В этой части содержится информация об адресате заявления (предприятия или налогового органа) и информация о заявителе. При подаче заявления, касающегося налоговых расчетов, обязательно указывать ИНН налогоплательщика.

Содержательная.

В этой части заявитель излагает суть своего обращения. Указываются основания, по которым заявитель претендует на налоговую преференцию (является родителем-одиночкой, или второй родитель отказывается в пользу заявителя от налогового вычета). Все данные ребенка указывать обязательно так, как это прописано в свидетельстве о рождении.

Заключительная.

Она содержит список документов, устанавливающих право на стандартную льготу, которые будут приложены к заявлению.

В случае если предоставляется копия, в заявлении указывается данный момент. В момент подачи заявления нужно иметь на руках оригиналы всех документов.

Лицо, принимающее заявление, должно иметь возможность сверить копии с оригиналами.

В конце заявления проставляется дата, подпись и ее расшифровка. Р

екомендуется подавать заявление в двух экземплярах, с отметкой на экземпляре заявителя входящего номера и даты поступления заявления.

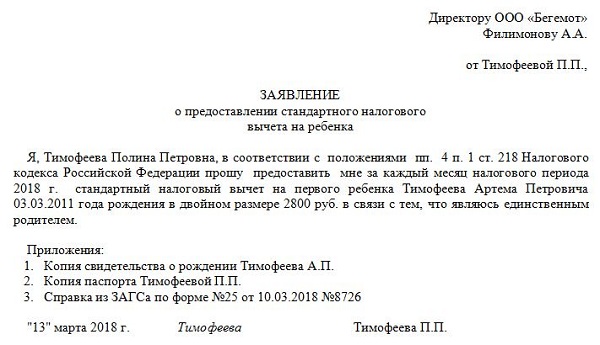

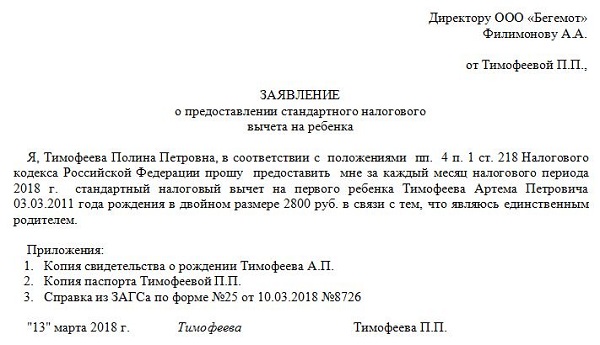

Образец для единственного родителя (матери-одиночки)

Единственный родитель может получить двойной вычет по НДФЛ, если этот статус будет подтвержден документами. При этом на работу для оформления льготы нужно подать заявление, к которому будут приложены документы, подтверждающие данный факт.

Как выглядит заявление для единственного родителя:

Образец при отказе одного из родителей

При отказе одного родителя от права на вычет второй может получить в двойном размере. Сложность состоит в том, что тому супругу, который отказался, нужно ежемесячно подтверждать, что он не начала пользоваться льготой, постоянно нужно предъявлять соответствующий документ.

Как выглядит заявление при отказе:

Размер стандартной налоговой льготы по НДФЛ в 2018 году

Размеры налогового вычета для родителей и опекунов (попечителей) по некоторым позициям разнятся.

Родители имеют право на стандартный вычет в обычном одинарном размере:

- на 1-го ребенка 1400 р.;

- на 2-го – 1400 р.;

- на 3-его и последующих – 3000 р.;

- на ребенка-инвалида – 12 000 р.;

- на ребенка, достигшего 18 лет, обучающегося по очной форме, и являющегося инвалидом 1-2 групп до 24-х лет – 12 000 рублей. Опекуны в этом случае могут воспользоваться вычетом размером в 6000 рублей.

При наличии достаточных оснований, указанных выше, данные суммы удваиваются.

В 2018 году в формуле расчета льготы произошли изменения. Ранее применялась наибольшая сумма вычета, сейчас же они суммируются. Так, родителю ребенка инвалида, рожденного третьим по счету, будет предоставлен вычет размером 12 000 + 3000 = 18 000 рублей. Это разъяснено в Письме Минфина от 12.01. 2017 № 03-04-06/15803.

Правила написания заявления о налоговом вычете на детей, в зависимости от вида вычета

|

Наименование налогового вычета |

Право на вычет |

Сумма |

Образец формулировки |

|

Налоговый вычет на одного ребенка |

Родители, их супруги, усыновители, на чьем попечении находился ребенок, опекуны, попечители, приемные родители или супруг приемных родителей |

На первого и второго ребенка – 1 400 руб.; На последующих детей – 3 000 руб. |

Название: заявление о предоставлении стандартного налогового вычета на ребенка Основная часть: В соответствии с подп. 4 п. 1 ст. 218 НК РФ, прошу предоставить мне, начиная с налогового периода 2020 года, стандартный налоговый вычет по НДФЛ на ребенка Свиридову Инну Александровну. Приложение:

|

|

Дополнительный налоговый вычет на каждого ребенка-инвалида |

Родители, их супруги, усыновители, опекуны, |

12 000 руб. Единственному родителю, усыновителю — 24 000 руб. (письмо Минфина РФ от 20.03.2017 № 03-04-06/15803: вычет на ребенка-инвалида суммируется с вычетом на первого, второго и т. д. ребенка) |

Название: заявление о предоставлении двойного стандартного налогового вычета на ребенка единственному родителю Основная часть: Прошу предоставить мне на основании подп. 4 п. 1 ст. 218 НК РФ стандартный вычет, начиная с налогового периода 2020 года, на ребенка-инвалида, Саенко Анну Игоревну, 2013 года рождения, в размере 12 000 (Двенадцать тысяч) руб. Приложения:

|

|

Налоговый вычет на первого, второго ребенка единственному родителю, усыновителю, опекуну |

Единственные родители, усыновители, на попечении которых находится ребенок, если они не состоят в браке, а также единственные опекуны, попечители, приемные родители, если они не состоят в браке. |

На первого и второго ребенка – 2 800 руб. На последующих детей – 6 000 руб. |

Название: заявление о предоставлении двойного стандартного налогового вычета на ребенка единственному родителю Основная часть: Я, Морунова Ольга Семеновна, в соответствии с положениями подп. 4 п. 1 ст. 218 НК РФ, прошу предоставить мне, начиная с налогового периода 2020 года, стандартный налоговый вычет на первого ребенка – Шишкина Александра Сергеевича, 2017 года рождения, в двойном размере (2 800 руб.), поскольку являюсь его единственным родителем. Настоящим подтверждаю, что ребенок находится на моем обеспечении, отцовство в его отношении юридически не установлено, в браке не состою. В случае изменения указанных обстоятельств обязуюсь незамедлительно известить об этом работодателя. Приложения:

|

|

Налоговый вычет на первого или второго ребенка одному родителю при отказе второго родителя от вычета |

Один из родителей, предоставивший заявление второго родителя об отказе от права на аналогичный вычет. |

На первого и второго ребенка – 2 800 руб. На последующих детей – 6 000 руб. |

Название: заявление о предоставлении стандартного налогового вычета на ребенка в удвоенном размере в связи с отказом от вычета второго родителя Основная часть: Я, Германова Татьяна Александровна, в соответствии с положениями подп. 4 п. 1 ст. 218 НК РФ, прошу предоставить мне за каждый месяц налогового периода, начиная с января 2020 г., стандартный налоговый вычет на ребенка Германову Ольгу Алексеевну, 2015 года рождения, в удвоенном размере (2 800 руб.) в связи с отказом второго родителя, Германова Алексея Михайловича, от данного вычета. Приложения:

|

Социальные налоговые вычеты на детей

Социальные детские вычеты предоставляются независимо от стандартных, но суммарно не могут превышать уплаченный годовой НДФЛ плательщика. Согласно НК данные льготы предоставляются родителю (или иному законному представителю), если им оплачивалось:

- обучение детей в учреждении, имеющем лицензию на осуществление образовательной деятельности;

- лечение детей или приобретение для них лекарств, назначенных врачом (при условии оплаты из собственных средств семьи);

- взносы в негосударственные пенсионные фонды за детей;

- добровольное пенсионное страхование детей-инвалидов;

- добровольное страхование жизни детей.

Социальным вычетом (в отличие от стандартного) в полном объеме не могут воспользоваться оба родителя одновременно: его может получить либо один из них полностью, либо оба по частям. Если есть договор об оплате лечения или обучения детей, то возврат получает тот, кто является плательщиком.

Внимание

При оплате обучения братьев и сестер право на получение социального налогового вычета имеют работающие родные братья и сестры, при этом не важно, оба родителя у них общие или только один.Важно отметить, что применение этого типа вычета возможно при условии, что потрачены средства семьи без привлечения благотворительных фондов или материнского капитала

Налоговый вычет за обучение

Детский налоговый вычет за обучение предоставляется:

- родителю или усыновителю, оплатившему обучение детей в возрасте до 24 лет по очной форме;

- опекуну или законному представителю, оплатившему очное обучение опекаемого не старше 18 лет;

- бывшему опекуну после снятия опеки или попечительства, возраст подопечного до 24 лет (при очной форме обучения).

Предоставив необходимые документы в налоговую, можно вернуть часть суммы за оплату:

- детского сада (можно вернуть налог за те услуги, в квитанции за которые указано, что это именно платные образовательные услуги, а не родительская плата за детский сад);

- школы;

- образовательных курсов или дополнительного образования (это могут быть, например, платные кружки и спортивные секции);

- среднего специального образования;

- высшего образования (получения ученой степени).

Учреждение, где обучались дети, должно иметь лицензию на осуществление образовательной деятельности, иначе уплаченный НДФЛ вернуть не получится.

Пример. Михалева К. получает зарплату 55000 руб. в месяц. Годовой НДФЛ Михалевой составляет 85800 руб. (7150 × 12, где 7150 — это 13% от 55000). Она ежегодно платит 80000 руб. за учебу сына в вузе. Максимальный лимит в год по возврату суммы за обучение детей составляет 50000 руб., следовательно, 6500 руб. вернется Михалевой.

Возврат налога за лечение

Налоговый вычет предоставляется при оплате лечения детей в случаях:

- расходов на платное лечение детей (подопечных);

- приобретения для детей медикаментов, которые назначил врач;

- внесения страховых взносов за детей при добровольном медицинском страховании.

Как отмечалось ранее, установленный законом годовой лимит на общий размер социальных вычетов не включает расходы на дорогостоящее лечение. Узнать, является ли лечение дорогостоящим, можно из утвержденного Перечня или по коду из справки об оплате медуслуг для предоставления в налоговую:

- код «1» — лечение не входит в указанный Перечень;

- код «2» — относится к дорогостоящим видам.

Чтобы вернуть часть (или всю сумму) затрат на дорогостоящее лечение детей, необходимо выполнение всех следующих пунктов:

- материалы, приобретаемые для дорогостоящего лечения детей из вышеуказанного Перечня, приобретались за собственные средства налогоплательщика;

- в лечебном учреждении нет в наличии необходимых лекарств или расходных материалов, и при этом в договоре на оказание медицинских услуг указано, что их покупает пациент;

- есть справка о необходимости использования этих материалов или медикаментов в ходе дорогостоящего лечения (выдается медицинской организацией);

- имеется справка об оплате медицинских услуг с кодом «2» (выдается медицинским учреждением, предоставляется в налоговый орган).

Внимание

Предоставление декларации в налоговый орган с целью получения социального вычета возможно по завершении года, а к работодателю можно обратиться с соответствующим заявлением в любое время (но только по факту осуществления вышеупомянутых затрат).

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

Необходимые документы

Для того чтобы оформить льготу указанного характера, помимо заявления сотрудник должен подготовить ряд других бумаг. Таковыми являются следующие:

- документ, удостоверяющий личность ребенка — свидетельство о рождении или паспорт (в зависимости от возраста);

- свидетельство о заключении брака между родителями ребенка;

- бумага, подтверждающая факт согласия второго родителя о получении льготы первым родителем. Если кто-либо из родителей отказывается от вычета, другой вправе получать его в двойном размере;

- справка о передаче ребенка в семью (в ситуации, если вычет оформляется опекуном или приемными родителями);

- решение судебного органа (при усыновлении);

- судебный акт, подтверждающий факт гибели второго родителя (при наличии таких обстоятельств);

- договор, в котором указаны сведения о том, что ребенок обучается в ВУЗе на очной основе;

- медицинское заключение, подтверждающее факт инвалидности;

- справка 2-НДФЛ. Необходима в случае, если в начале календарного года гражданин трудился на другой работе.

Перечень необходимых для сбора бумаг в каждом случае индивидуален. Все зависит от конкретной ситуации.

Как правильно заполнить о предоставлении стандартной налоговой льготы по НДФЛ?

Для заполнения бумаги указанного вида не нужно пользоваться унифицированной формой бланка, потому как таковой не разработано. Оптимальный вариант написания — использование листа бумаги формата А4.

Шапка документа заполняется стандартным образом. Она отражает следующие сведения:

Шапка документа заполняется стандартным образом. Она отражает следующие сведения:

- название компании, в которой работает налогоплательщик;

- инициалы генерального директора или главбуха;

- должность и инициалы заявителя.

В середине бумаги пишется наименование документа. После этого следует повествование сути заявления:

- непосредственное указание просьбы. Может начинаться со слов “Прошу предоставить”;

- желаемая дата начала предоставления вычета;

- сведения о детях — инициалы, даты рождения;

- список документов, прилагающихся к заявлению;

- дата подачи документа и подпись сотрудника, его составившего.

По желанию указывает период, на протяжении которого должна предоставляться льгота. Также в заявлении необходимо указать величину вычета, полагающуюся по закону.

Скачать бланк и образец

Скачать бланк оформления заявления о предоставлении детского стандартного налогового вычета по подоходному налогу (НДФЛ):

Что делать, если за предыдущие годы вычет не получен?

Работодатель может пересчитать зарплату только за текущий год. Налоговый вычет на ребёнка за прошедшие годы надо будет получить самостоятельно по декларации (она подаётся отдельно за каждый год).

Возврат возможен только за три предыдущих года. В 2021 году можно вернуть налог за 2020, 2019, 2018. За предыдущие — нет, даже если такое право вернуть налог было.

Подать декларацию можно через личный кабинет налоговой или непосредственно в отделении ФНС. Можно обратиться за помощью к специалистам.

Если вы выбрали способ подачи документов через личный кабинет, то придётся сделать электронную подпись (генерируется сайтом).

Во время заполнения декларации вы сразу увидете, какая сумма вам причитается. Проверка документов занимает три месяца. Ещё один месяц займёт перечисление средств.

Документы необходимые для предоставления вычета

Предоставление стандартного налогового вычета на ребенка носит только заявительный характер. Для этого работник должен предоставить в бухгалтерию по месту труда документы:

- заявление по форме организации;

- удостоверение личности;

- свидетельства о рождении всех отпрысков;

- свидетельства о браке или установлении отцовства, если есть;

- факт подтверждения инвалидности, если имеет место;

- справка с места учебы, когда отпрыск старше 18 лет.

Когда родитель является единственным законным представителем, дополнительно необходим один из документов:

- свидетельство об уходе из жизни второго родителя;

- постановление суда о безвестном отсутствии;

- справка об отсутствии установления отцовства.

Опекуну дополнительно придется принести решение об опеке или договор и приемной семье.

Чтобы оформить возврат денег в налоговой инспекции необходимо дополнительно собрать:

- декларация за год, максимум три;

- справка о доходах с места труда;

- договор обслуживания банковской карты либо счета;

- ксерокопии всей перечисленной документации, кроме справок.

Когда пакет документации лично сдается в налоговой службе, с собой требуется взять оригиналы всех бумаг. Специалист службы сверит с ними копии и отдаст назад.

Когда подаются документы на вычет

Момент предоставления налогового вычета на детей зависит от дня обращения и других факторов:

- при рождении малыша;

- со дня трудоустройства.

Иногда, по каким либо причинам, работник не сразу с момента возникновения права пишет заявление на социальный налоговый вычет. Тогда работодатель должен сделать перерасчет НДФЛ за текущий год. В противном случае заявитель вправе использовать льготу, обратившись в ИФНС.

Максимальный срок, за который инспекция выдаст компенсацию, составляет три года. К примеру, у работника родился ребёнок, но он не сообщил об этом факте по месту труда. Прошло два года, и он узнает о том, что имел право на предоставление вычетов на детей. Чтобы оформить возврат, ему необходимо собрать документацию и сдать ее в ИФНС. Инспекция выплатит ему компенсацию за два прошедших года.

Порядок действий при оформлении вычета через работодателя

Как получить вычет по месту труда, интересует много людей. Работнику рекомендуется придерживаться схемы действий:

- Собрать требуемую документацию.

- Обратиться в бухгалтерию, где рассчитывались доходы. Написать заявление и сдать бумаги.

- Если месяц еще не закрыт для расчета зарплаты, налоговые вычеты на детей будут предоставлены с него. В противном случае, работник получит льготу со следующего месяца.

Когда плательщик НДФЛ работает одновременно в нескольких организациях, оформить налоговый вычет он сможет только в одной из них.

Как получить вычет на детей через ИФНС

Когда льгота не предоставлялась организацией либо не была предоставлена в полном объеме, работник вправе претендовать на возврат денег через ИФНС. Порядок действий, как получить налоговый вычет через инспекцию:

- Заполнить налоговую декларацию. Сделать это можно на официальном сайте либо обратиться за помощью специалистов. Услуга специалиста будет платная. Заполнить документ самостоятельно можно бесплатно. Сайт содержит подробную инструкцию по оформлению.

- Взять справку 2 – НДФЛ у работодателя. Если у заявителя несколько мест труда, справки требуется взять в каждом из них.

- Собрать остальную требуемую документацию.

- Предоставить пакет бумаг специалисту ИФНС.

- Написать два заявления:

- на возврат денег;

- о переводе средств на банковский счёт.

- Если вся документация собрана правильно, специалист принимает ее.

- В течение двух месяцев проводится камеральная проверка. В это время заявителя могут вызвать в инспекцию для разрешения спорных вопросов.

- Если принято положительное решение по выплате компенсации, в течение месяца на банковский счёт получателя переводят деньги.

- При отказе плательщик НДФЛ вправе оспорить решение инспекции в судебной инстанции.

Предоставить документацию в налоговую службу допускается несколькими способами:

- Лично. Это самый распространенный вариант, так как самый быстрый. Также на месте проще сразу решить все возникшие вопросы.

- Отправка пакет бумаг почтой, письмом с уведомлением и вложенной описью. Предварительно все ксерокопии придется заверить.

- Через портал госуслуги. Для этого придется предварительно пройти регистрацию и процедуру подтверждения данных. Также нужно подключить услугу электронной подписи, которая стоит пятьсот рублей в год.

- Через личный кабинет на сайте ИФМС. Для этого тоже требуется предварительная регистрация. Электронная подпись здесь не нужна.

Каждый человек вправе самостоятельно выбрать, каким из способов вернуть деньги. По – прежнему, самым широко используемым вариантом остается личное обращение.

Оформление вычета: обращение в бухгалтерию работодателя

Получив уведомление, необходимо будет передать его в бухгалтерию работодателя, дополнив заявлением на предоставление вычета. Форму соответствующего заявления нужно будет попросить непосредственно у бухгалтеров или же у специалистов кадровой службы.

заявления на налоговый вычет у работодателя.

Начиная с месяца, в котором уведомление из ФНС, а также заявление переданы в бухгалтерию, подоходный налог с зарплаты гражданина платиться не будет. На руки человек сможет получать, таким образом, доход, который на 13% больше его обычной зарплаты.

Получение соответствующих выплат может продолжаться:

- до момента исчерпания вычета;

- до конца календарного года.

Теоретически, оба сценария могут произойти и одновременно. Во втором случае для продолжения получения выплат нужно вновь произвести все указанные выше действия.

В какой же момент вычет за квартиру, оформленный у работодателя, может быть исчерпан? Для того чтобы понять это, рассмотрим небольшой пример.

Вычет у работодателя: пример расчета

Допустим, гражданин Иванов купил в декабре 2014 года квартиру. В сентябре 2020 года он решил получить налоговый вычет — на основании соответствующих расходов на покупку жилья, у своего работодателя.

Условимся, что стоимость квартиры гражданина Иванова — 2 000 000 рублей без привлечения ипотеки. Ежемесячная зарплата по окладу — 150 000 рублей.

Подсчитываем, что величина ежемесячного подоходного налога с зарплаты Иванова составляет 19 500 рублей (13% от 150 000 рублей).

Также подсчитываем, что величина налогового вычета с расходов на покупку жилья Ивановым составляет 260 000 рублей (13% от 2 000 000 рублей).

Таким образом, в 2020 году Иванов будет получать вычет до конца календарного года, поскольку сумма исчисленных с его зарплаты налогов составит 78 000 рублей (19 500 рублей x 4 месяца), что, очевидно, меньше 260 000 рублей вычета.

В феврале 2020 года Иванов вновь продолжил получать вычет у работодателя. Сумма исчисленных с его зарплаты налогов до конца года составит 214 500 рублей (19 500 x 11 месяцев).

Сумма исчисленного налога за 4 месяца 2020 года и 11 месяцев 2016 года с зарплаты Иванова составляет 292 000 рублей. Это больше, чем сумма вычета.

Поэтому, нам нужно определить, в каком месяце произойдет исчерпание вычета за квартиру Иванова. Для этого последовательно вычитаем из 292 000 рублей исчисленный ежемесячный НДФЛ с его зарплаты.

292 000 — 19 500 = 273 000. Сумма — больше 260 000, и это значит, что вычет будет исчерпан еще до декабря.

273 000 — 19500 = 253 500. Сумма — меньше 260 000, и это значит, что вычет будет исчерпан конкретно в ноябре.

Таким образом, фактически Иванов получает вычет (при сохранении своего оклада):

- с сентября по декабрь 2020 года;

- с февраля по ноябрь 2020 года.

Примечательно, что получение имущественного вычета у работодателя не исключает возможностей гражданина оформить также вычет в виде возврата подоходного налога из бюджета — но только за месяцы, предшествующие тому, в котором в бухгалтерию были поданы рассмотренные нами выше документы. «Возвратный» вычет — как если бы он подавался в обычном порядке (безотносительно факта оформления «зарплатного» вычета), оформляется по окончании календарного года.

Полезно будет рассмотреть еще один вопрос, который волнует многих налогоплательщиков: как получить налоговый вычет через работодателя, если произошла смена места работы?

Вычет у работодателя при смене места работы: нюансы

Прежде всего, отметим, что в соответствии с нормами налогового законодательства, российские налогоплательщики имеют право получать рассматриваемый вид налогового вычета не у одного, а у нескольких работодателей. При этом, на стадии взаимодействия с ФНС при оформлении вычета необходимо сообщить налоговикам — какая часть из суммы вычета будет получаться у одного работодателя, и какая — у второго, третьего и т. д. Специалисты ФНС, приняв от налогоплательщика данную информацию, составляют, таким образом, 2 (или больше — по количеству работодателей) отдельных уведомления, что удостоверяют право гражданина на получение вычета у каждого из его работодателей.

Указанный правовой механизм позволяет налогоплательщику без проблем оформить вычет сначала у одного работодателя, а в случае увольнения — и у другого. Правда, для того, чтобы воспользоваться рассматриваемой привилегией у другого работодателя, гражданину нужно будет вновь предоставить документы в ФНС и получить от налоговиков уведомление о праве получения вычета.

Разумеется, во всех фирмах человек должен работать официально — по трудовому договору, а не по гражданско-правовому.

Документы для оформления налогового вычета на детей

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Ниже приведен полный список всех требующихся документов:

| Взаимосвязь между получателем вычета и детьми | Необходимые документы |

| родной родитель | оригинал свидетельства о рождении детей; копии страниц № 16-17 из паспорта. |

| приемный родитель | родительское удостоверение; договор о приеме в семью на воспитание. |

| супруг(-а) родного или приемного родителя | регистрационное свидетельство о заключении брака; копия страницы паспорта, содержащая сведения о вступлении в брак. |

| усыновитель | свидетельство о прохождении процедуры усыновления; справка из органов опеки. |

| опекун либо попечитель | устанавливающие права справки из органов опеки |

| для несовершеннолетних детей | ксерокопия паспорта на страницах № 16-17; свидетельства о рождении детей. |

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам | заявка от второго родителя на принятие участия в обеспечении детей; документы, подтверждающие перевод алиментов; для проживающих совместно требуется подтверждение в виде справки из ЖКХ. |

| для обеспечения детей до 24 лет, являющихся студентами вузов | справка об обучении |

| на обеспечение ребенка-инвалида | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на налоговый вычет в двойном размере | свидетельство о рождении детей, в котором в одной из граф «родитель» стоит прочерк; свидетельство с записью об отце со слов матери и подтверждающая ситуацию и одинокий статус справка; свидетельство о смерти одного из родителей либо о признании его без вести пропавшим; копия пустой страницы паспорта для отметок о браке; для опекунов – документ о назначении опекунства для единственного лица. |

| для получения удвоенной компенсации в пользу одного из супругов-родителей | заявление от одного родителя об отказе от компенсации в пользу второго; бланк 2-НДФЛ с места работы родителя-отказника. |

Также родитель-налогоплательщик, получающий компенсацию и содержащий своих детей, по месту работы должен предоставить не только документы, подтверждающие право на налоговый вычет, но и заявление. Как правило, такое заявление подается один раз, но если меняются какие-либо обстоятельства, связанные с получением вычета, родитель должен будет написать его заново.

Принять документы должен бухгалтер, он же произведет и расчет вычета. Бывают случаи, когда налогоплательщик обращается с заявлением о предоставлении вычета на детей в середине или даже в конце года. В этом случае вы получите налоговый вычет на детей с НДФЛ за весь отработанный период в текущем году и не потеряете в деньгах.

Ежегодно действие вычета будет продлеваться автоматически, а значит, повторно заявление о предоставлении компенсации писать не надо. Однако если в семье появится еще один ребенок либо произойдет изменение жизненных обстоятельств (смена работы, новый брак, усыновление), заявление нужно будет написать еще раз.

Шаблон заявления на предоставление налогового вычета на детей можно скачать Образец заявления_стандартный налоговый вычет.

В случае смены работы в текущем году вам необходимо предоставить в бухгалтерию с предыдущего места работы справку 2-НДФЛ

Это необходимо для того, чтобы бухгалтер, приняв во внимание ваши предыдущие доходы, высчитал, переступили вы уже лимит в 350 тыс. руб

или еще нет. При его превышении теряется право на вычет.

Стандартные налоговые вычеты в 2021 году (НДФЛ и др.)

Список родственников, чье обучение можно оплачивать с правом на вычет, расширят. Сейчас в этот список входят дети и подопечные до 24 лет, братья и сестры до 24 лет. Согласно проекту можно будет получить вычет за обучение супруга (супруги), родителей.

Получить вычет на обучение можно будет только если образовательная организация имеет лицензию, выданную в соответствии с законодательством РФ.

Напомним, сейчас в НК прописана норма про иностранную организацию — она должна иметь документ, подтверждающий статус организации, осуществляющей образовательную деятельность.

Что касается оплаты за обучения индивидуальному предпринимателю, тут ничего не меняется — можно ориентироваться на сведения в ЕГРИП.

В проекте, сказано, что вычет на лечение будут давать на детейдо 24 лет.Напомним, сейчас можно получить вычет лишь на лечение несовершеннолетних детей. Кроме того, по новым правилам вычет будут давать на лечение брата/сестры в возрасте до 24 лет.

Лебедев А.В. – многодетный отец-одиночка. У него на иждивении находятся 4 детей:

- 1 ребенок – 25 лет;

- 2 ребенок — 22 лет инвалид, обучающийся по очной форме в ВУЗе;

- 3 ребенок — 17 лет;

- 4 ребенок – 5 лет.

Общая сумма вычета, которую сможет заявить Лебедев составит 18 000 руб.

- 12 000 руб. – за второго ребенка-инвалида;

- По 3 000 руб. за третьего и четвертого ребенка.

Как единственный родитель Лебедев имеет право на вычет в двойном размере. Итого сумма льготы составит 36 000 руб.

Зарплата Лебедева составляет 45 000 руб. в месяц, из них НДФЛ, перечисляемый в бюджет, составляет 5 850 руб.

Без учета льготы Лебедев ежемесячно получает на руки з/п в сумме 39 150 руб. (45 000 х 13%).

После применения вычета налог будет отчисляться не со всего дохода, а с части, уменьшенной на вычет, а именно с 9 000 руб. (45 000 – 36 000).

С учетом вычета, он будет получать на руки 43 830 руб. (45 000 – (9 000 х 13%).

Итого, ежемесячная сумма льготы будет составлять 4 680 руб. (43 830 – 39 150).

Указанную льготу он будет применять до июля, так как в июле его доход превысит лимит в 350 000 руб.

Право на стандартный вычет имеют также лица, поименованные в п. 2 ст. 218 НК РФ

Таблица размеров стандартных вычетов для льготников, указанных в п.1-2 ст. 218 НК РФ

| Категория граждан | Размер льготы | Чернобыльцы, ликвидаторы, лица, пострадавшие от испытаний ядерного оружия | 3 000 руб. | Ветераны ВОВ | 3 000 руб. | Иные граждане, поименованные в п. 1 ст. 218 НК РФ | 3 000 руб. | Участники ВОВ, блокадники | 500 руб. | Инвалиды 1 и 2 группы (в том числе инвалиды с детства | 500 руб. | Иные категории граждан, поименованные в п. 2 ст. 218 НК РФ | 500 руб. |

Примечание: пенсионер сам по себе права на получение данной льготы не имеет, если у него нет оснований, перечисленных в ст. 218 НК РФ. Если, например, пенсионер – чернобылец, то, в данном случае, он вправе рассчитывать на льготу в размере 3 000 руб.

Необходимые документы

Для получений вычетов по месту основной работы:

- Подтверждением того, что именно вы являетесь родителем, будут свидетельства о рождении детей, если несколько несовершеннолетних детей, то понадобятся все.

- Для получения стандартного или двойного вычета нужно подтверждения брака или его отсутствие.

- Если ребенок приемный, то нужен документ, подтверждающий этот факт.

- Для родителей, чьи дети признаны инвалидами детства или по другим причинам, подтверждающий этот печальный факт документ.

- Если ребенок достиг возраста совершеннолетия, но продолжает очное обучение, заверенную в деканате справку о действительном неоконченном учебном курсе.

- Если родитель на содержание детей получает или уплачивает алименты, то копию исполнительного листа или постановление судебных органов.

- Если брак не зарегистрирован, но второй родитель активно принимает участие в содержании своего ребенка, то нужно предоставить расписку от него о том, что он перечисляет денежные средства на содержание и материальное обеспечение своего ребенка.

Для второго варианта, по месту нахождения налоговой службы понадобятся:

- Декларацию обо всех полученных за год доходах, в ней указать о непредставлении положенных по Закону вычетов, или размер был уменьшен.

- Установленной формы заявление об излишне уплаченного налога на доходы.

- Доказательные документы (вышеперечисленные), что у вас есть дети.

- Справку из бухгалтерии о полученных за год доходах.

Обратите внимание, что можно воспользоваться подачей декларации в электронном виде на сайте Госуслуг, при переходе к заполнению, есть опция программного обеспечения, которая поможет рядовому пользователю не ошибиться при составлении налоговой декларации: просто кликните на опцию «программа для физлиц». Инспектору дается на проверку введенных данных 90 дней, а после этого срока деньги будут зачислены в счет будущих налоговых поступлений