Заявление на предоставление справки 2-ндфл

Содержание:

Ответы на распространенные вопросы

Вопрос: Что делать предпринимателю, применяющему ПСН или ЕСХН? Может ли он рассчитывать на получение налогового вычета при покупке квартиры?

Ответ: Нет, применение таких налоговых режимов, как патент или ЕСХН освобождает предпринимателя от уплаты подоходного налога. Это значит, что налоговый вычет при покупке квартиры получить предприниматель не сможет. Такое право возникает только в том тогда, когда предприниматель имеет доход, облагаемый налогом на доходы по ставке 13%, как физлицо. Также правом на вычет может воспользоваться жена ИП, при этом у нее также должен быть доход, облагаемый НДФЛ.

Различия между 2-НДФЛ и 3-НДФЛ и 6-НДФЛ

Несмотря на схожесть названий, разница между типами отчетности с аббревиатурой НДФЛ очень большая.

| Признак | 2-НДФЛ | 3-НДФЛ | 6-НДФл |

| Кто подает | Работодатель по каждому получателю Сотрудник или любое физическое лицо по требованию | ИП, получатели доходов, по которым не были произведены удержания, кандидаты на налоговый вычет | ИП, получатели доходов, по которым не были произведены удержания, кандидаты на налоговый вычет |

| Период подачи | Работодатель: Ежегодно Физическое лицо: По необходимости | Годовая | Квартальная |

| Тип документа | Справка | Декларация | Расчет обязательств |

Контрольные соотношения основываются на сопоставлении кодов начислений и вычетов по данным 2-НДФЛ и 6-НДФЛ. При подаче декларации 3-НДФЛ налоговики сверят заявленные суммы подоходного с данными, переданными работодателями.

Какие еще документы подтверждают доходы ИП?

Дополнительным доказательством подтверждения доходов для предпринимателей (кроме тех, кто работает на ЕНВД), в случае требования 2-НДФЛ для ИП, является книга учета доходов и расходов. Необходимые страницы с указанием размера доходов можно скопировать и заверить. Также подтверждающими документами являются первичные документы: банковские выписки со счетов, приходные кассовые ордеры, договоры и прочее.

Для ИП, работающих на системе уплаты налога от вмененного дохода, сложнее подтвердить свои доходы, ведь в отчетах таких предпринимателей не указывается сумма реально полученных доходов, да и книгу доходов и расходов они не ведут. Подтвердить доходы таким лицам тоже возможно только в свободной форме, ведь ИП на ЕНВД освобождены от уплаты налога с доходов физлиц и не могут выдать справку 2-НДФЛ в отношении самих себя.

См. также: «ИП-вмененщик может не вести книгу учета доходов и расходов».

Для подтверждения своих доходов такой предприниматель может предоставить имеющиеся первичные документы и кассовую книгу. Также выходом из положения для такого предпринимателя станет решение вести специальный регистр, в котором он будет фиксировать и систематизировать все полученные документы. При ведении подобного регистра следует брать за основу реквизиты, которые в соответствии с п. 4 ст. 10 закона о бухучете должны обязательно быть в документе.

Систематичное ведение такого регистра с отражением всех поступающих документов поможет ИП с легкостью подтвердить свои доходы как банкам, так и госорганам. Если же потребуется именно справка о доходах по «бюрократической прихоти» органов государственной или муниципальной власти, тогда следует оформить ее в произвольной форме.

Получить предпринимателю справку о доходах, составленную в ИФНС, обычно не представляется возможным, поскольку ни в Налоговом кодексе, ни в методических рекомендациях фискальной службы не содержится норм о подтверждении доходов ИП. До сих пор вопрос об официальном подтверждении доходов ИП на законодательном уровне не урегулирован.

Сроки и порядок сдачи справки в налоговую

В 2021 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть первая справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Новая справка о доходах физлиц

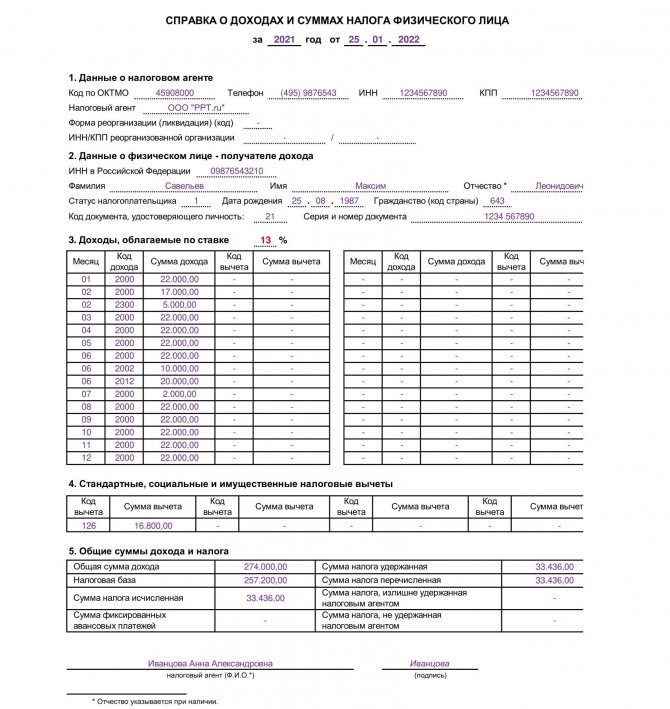

Для выдачи работникам в 2021 году продолжит действовать отдельная справка о доходах и суммах налога физического лица. Ее форма ничем не отличается от действующей. Порядок заполнения тоже остался прежним. Вот так выглядит образец заполнения справки 2-НДФЛ по новой форме:

Алгоритм заполнения справки:

- Сообщаем о периоде и дате справки.

- Указываем данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указываем данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Пишем действующую ставку налога — в примере 13%.

- В разделе 3 приводим коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщаем об использованных вычетах и их кодах.

- Указываем общие суммы дохода и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Что делать, если невозможно получить справку

Справка 2-НДФЛ может быть выдана только официально работающим лицам. Но есть граждане, для которых этот документ остается недоступным или отражает не весь доход.

Это следующие категории физических лиц:

- Работники, получающие часть зарплаты «в конверте» (получить справку 2-НДФЛ они могут, но сведения о доходах в ней будут существенно занижены);

- Граждане, получающие «черную» зарплату (получение такого документа по месту работы для них недоступно);

- Физлица, занимающиеся честной практикой;

- Индивидуальные предприниматели;

- Лица, живущие на ренту;

- Самозанятые граждане.

Возможны и другие ситуации, делающие оформление справки 2-НДФЛ затруднительным. Так сотрудник может работать в филиале, а структура высшего уровня – находиться в другом городе. В этом случае получение справки может запоздать (если оформление ипотеки требуется срочно).

В случаях, если невозможно получить справку 2-НДФЛ, есть смысл в замене ее другим документом, подтверждающим доход.

- Лица, ведущие частную практику, индивидуальные предприниматели, самозанятые граждане, выплачивающие налоги, могут оформить справку, называемую иначе налоговой декларацией. Ее заполняет сам налогоплательщик, ориентируясь на установленную форму, и предоставляет в Федеральную налоговую службу (ФНС). При оформлении ипотеки он может обратиться в ФНС с просьбой составить заверенную выписку о налоговых отчислениях. Это официальный документ, в котором учитываются все доходы налогоплательщика (если он не утаивает от ФНС факта подработки). Выписка на основе налоговой декларации даже лучше справки 2-НДФЛ, поскольку в ней учитываются все задекларированные доходы заявителя, не только официальная зарплата.

- Альтернативой справке о налоге с дохода физических лиц является оформление справки по форме банка. Преимущество ее перед справкой 2-НДФЛ состоит в возможности отразить в ней неофициальную часть заработка. Однако такая справка требует подписи главного бухгалтера и руководителя организации-работодателя, а также проставления гербовой печати. Поэтому возможно, что работодатель не согласится выдать такую справку сотруднику.

Приложение

Поля приложения к справке заполните так:

| Поле | Что указать |

|---|---|

| «Месяц» | Порядковый номер месяца |

| «Код дохода» | Код дохода согласно приложению 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Если для дохода нет отдельного кода, укажите код 4800 (письмо ФНС от 19.09.2016 № БС-4-11/17537) |

| «Сумма дохода» | Сумму начисленного и фактически полученного дохода физлицом в этом месяце |

| «Код вычета» | Код согласно приложению 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387 |

| «Сумма вычета» | Сумму предоставленного вычета. Она не может превышать сумму соответствующего дохода |

Перечень вычетов, уменьшающих налоговую базу по НДФЛ, смотрите в таблице (.pdf 220Кб).

В приложении показывайте профессиональные налоговые вычеты (ст. 221 НК). Вычеты в размерах, предусмотренных статьей 217 НК. А также суммы, уменьшающие налоговую базу в соответствии со статьями 213.1, 214, 214.1 НК.

Если к одному виду доходов можно применить несколько вычетов, то первый вычет укажите после дохода в полях «Код вычета» и «Сумма вычета», второй – строкой ниже и т. д. При этом поля «Месяц», «Код дохода» и «Сумма дохода» перед вторым и следующими вычетами не заполняйте.

Где взять справку о доходах для кредита?

Для оформления кредита в банке заемщик-физлицо должен доказать, что он способен своевременно и полностью погашать свои финансовые обязательства.

Банк кредитор вправе потребовать у заявителя справку о получаемых доходах. Такие сведения могут понадобиться кредитно-финансовому учреждению для следующих важных целей:

- Оценить платежеспособность потенциального заемщика, то есть понять, сможет ли он в назначенный срок выплатить полученную сумму кредита с начисленными процентами.

- Определить максимальный размер займа, который банк смог бы предоставить данному гражданину, а также максимальный срок его выдачи. Для этой цели нужно учесть величину и регулярность заработка, получаемого заемщиком.

Без справки, доказывающей официальную заработную плату, у заявителя могут возникнуть сложности с одобрением его кредитной заявки.

- работодатель (при наличии официального трудового договора), выплачивающий заработную плату;

- ПФР (для пенсионеров);

- администрация ВУЗа (для студента, получающего стипендию);

- брокер фондового рынка – налоговый агент в отношении доходов, получаемых клиентом по ценным бумагам;

- прочие структуры, которые выплачивают доходы физическим лицам и удерживают с них соответствующий НДФЛ.

Чтобы подтвердить заработки от всех имеющихся источников, заемщик вправе обратиться к каждому из плательщиков (работодателей и т.д.) с просьбой о выдаче надлежащей справки.

Плательщик не может отклонить соответствующее заявление физлица – получателя дохода. Справка, доказывающая заработок, оформляется и предоставляется заявителю не позднее 3 (трех) дней, отсчитываемых со дня получения адресатом указанного заявления.

За какой период оформляется для подачи в банк?

Период времени, за который банк просит у потенциального заемщика документальное подтверждение доходов, может ощутимо различаться.

Продолжительность данного интервала зависит от политики конкретного кредитно-финансового учреждения, а также от специфики самого кредита (его вида, суммы, срока погашения, требований к заемщику и предоставляемому обеспечению). Зачастую справки оформляются за 3 (три), 6 (шесть) или 12 (двенадцать) последних месяцев.

Краткосрочный банковский заем, который выдается в небольшой сумме на потребительские нужды, нередко предусматривает подтверждение заработка за 3-6 прошедших месяцев. Долгосрочная ипотечная ссуда, предоставляемая на покупку жилья, обычно предполагает оформление справки за интервал, составляющий 12 последних месяцев.

В любом случае гражданин-заемщик вправе получить документальное подтверждение собственных доходов за любой необходимый период времени. Нужное количество месяцев (лет), за которое подтверждается заработок, физлицо указывает в своем заявлении, поданном плательщику выплат.

Соответственно, плательщик не вправе отказать гражданину заявителю в предоставлении запрашиваемых сведений. В трехдневный срок необходимая справка оформляется и передается заявителю. Затем документ передается в банк (это следует сделать на протяжении тридцати дней с момента получения данной справки). Если заявитель не передаст бланк банку в тридцатидневный срок, подтверждающий документ придется переделывать (с учетом нового месяца, ставшего последним в периоде).

Правила оформления

Документ, доказывающий наличие и размер заработной платы, составляется на бумажном носителе. Как вариант, можно подготовить электронную копию справки.

Можно оформить бланк в свободной форме, но чаще всего используется типовой бланк.

Если доходы подтверждаются за какой-либо интервал минувшего 2020 года, соответствующий документ нужно оформить на бланке 2-НДФЛ, действовавшем ранее.

Если нужно доказать заработок за любой промежуток времени 2021 года, справка составляется по новому шаблону, действующему с 01.01.2021 согласно Приказу ФНС РФ № ЕД-7-11/753@ от 15.10.2020 (Приложение 4).

Так или иначе, документальное подтверждение начисляемых доходов и уплачиваемых налогов всегда включает такие сведения:

- Реквизиты работодателя или другого плательщика. Иными словами, нужно показать сведения о субъекте, выступающем налоговым агентом.

- Реквизиты работника. Заполняются данные в соответствии с установленной формой.

- Суммы налогооблагаемого заработка, выплачиваемого физическому лицу.

- Налоговые вычеты, оформленные и предоставленные работнику.

- Общая величина дохода, общий размер налога.

Срок годности справки о доходах физического лица для иных организаций

Продемонстрировать актуальный уровень дохода может понадобиться так же в тех случаях, когда вы контактируете с иными организациями. Что это за инстанции, и каковы актуальные сроки годности данной справки для них, узнаем далее в таблице.

Для иных организаций стандартным сроком действия документа обычно является месяц, но это не обязательное условие

Таблица 1. Каковы сроки действия справки 2-НДФЛ в иных организациях

| Организация | Срок годности справки 2-НДФЛ |

| При обращении в Пенсионный фонд нашей страны также может понадобиться искомая справка для определения условий начисления пенсии. | Период годности документа в искомой ситуации будет составлять один месяц с момента его оформления |

| При получении визы в страны Европейского союза, а также иные государства. | В данном случае информация о вашем финансовом состоянии, отраженная в документе, который мы сегодня обсуждаем, будет актуальная в течение 10-30 дней в зависимости от страны и обстоятельств получения визы. Срок же, отражаемый в справке, при этом, по меньшей мере должен равняться примерно полугодию. |

| Обращение в органы социальной защиты населения для подачи заявки на получение пособия малоимущими семьями. | Чтобы рассчитать величину пособия, и в принципе определить, положено ли оно вам, искомая государственная структура также потребует предоставления данной бумаги, срок действия которой будет равен 1 месяцу с момента получения ее оn организации-работодателя. |

| При постановке на учет на бирже труда | При условии, что лицо встало на официальный учет непосредственно в Центре занятости населения, оно должно продемонстрировать свои доходы за последние полгода жизни. Посему, оно может получить искомую справку, и предоставить ее на проверку в течение 30 дней, пока она будет считаться «свежей». |

| При оформлении вида на жительство в России через ФМС | Если вы занимаетесь оформлением вида на жительство в РФ, то справку нужно будет передать на проверку в отделение Федеральной миграционной службы. При условии, что заявитель официально трудоустроился еще до того, как осуществил искомое обращение, срок годности документа формы 2-НДФЛ составит традиционные для многих случаев 30 дней. Если же лицо, имеющее иностранное подданство, заявляет, что ранее трудилось, однако впоследствии по каким-либо причинам потеряло трудоустройство, то информация в справке будет годна дольше — непосредственно до совершения обращения. |

| Предоставление справки в органы опеки и попечительства ради принятия ребенка в семью | Если вы желаете взять на воспитание ребенка из детского дома, вам нужно доказать, что у семьи имеются соответствующие финансовые блага, достаточные для обеспечения воспитаннику всего самого нужного. Нужно отметить, что сроки, в течение которых в данном случае справка будет считаться действительной, составляют 1 месяц с момента ее получения по месту официального трудоустройства. |

Закон не определяет конкретные временные рамки годности 2-НДФЛ, однако нужно считаться с правилами, установленными в различных инстанциях

Еще раз повторим, что указанные в таблицах и разделе выше сроки официально не регламентируются законодательством. Тем не менее, их можно обозначить, как официальные, так как вышеописанным организациям требуется предоставление актуальных сведений, а срок искомой актуальности в каждом случае будет определяться индивидуально, в зависимости от установленных правил взаимодействия с той или иной инстанцией, а также ее требований.

Если вы самозанятый гражданин

Для подтверждения дохода самозанятого гражданина потребуется предоставление двух документов:

- с указанием статуса. Подтверждающую бумагу можно сформировать через веб-кабинет сервиса «Мой налог» на сайте ФНС РФ;

- справка о доходах самозанятого. Возможность оформления документа доступна также через этот сервис, потому что налоговая фиксирует все доходы самозанятых граждан по факту предоставленной ими отчетности.

Банки не берут у вас эти справки ссылайтесь на это письмо от фнс

В случае возникновения проблемы с приемом в банковских учреждениях справок о самозанятости есть идеальное решение — предоставить копию письма ФНС от 13.09.2019 №ЕД-4-20/18 515 «О налоге на профессиональный доход». В этом документе четко расписана рекомендация принимать справки, сгенерированные через приложение «Мой налог».

Как заполнить 2-НДФЛ?

В шапке бланка указывается расчетный период (год), за который исчисляется НДФЛ, а также номер справки и текущая дата.

В поле «признак»:

- цифра «1» означает, что справка предоставляется согласно ст.230 п.2 НК РФ, то есть при обычной сдаче НДФЛ.

- Цифра «2» означает, что справка предоставляется согласно ст.226 п.5 НК РФ, если нет возможности удержать исчисленный НДФЛ с физического лица.

В строке «ИФНС» пишется код налоговой, в которой налоговой агент стоит на учете.

Справка 2-НДФЛ содержит 5 подразделов.

Пункт 1 заполняется данными о налоговом агенте. Налоговым агентом будет выступать либо организация, которая уплачивает НДФЛ на своих сотрудников, либо сам человек, отчитывающийся за свои доходы.

Указывается:

- ИНН/КПП, если налоговый агент — предприятие,

- ИНН, если физическое лицо самостоятельно отчитывается,

- наименование предприятия или ФИО,

- код ОКАТО по классификатору, на территории которого находится предприятие либо адрес проживания (для физического лица),

- телефон для получения разъяснительной информации при необходимости.

Пункт 2 заполняется данными о налогоплательщике, то есть о физическом лице, доходы которого облагаются НДФЛ.

С первыми двумя подпунктами все понятно: ИНН и ФИО налогоплательщика.

2.3 «Статус налогоплательщика» :

- «1» – справка 2-НДФЛ заполняется на резидента РФ,

- «2» – если справка заполняется на не резидента РФ,

- «3» – на лицо, не являющееся резидентом РФ, но согласно Федеральному закону от 25.07.2002 №115-ФЗ «О правовом положении иностранных граждан в РФ» признающееся высококвалифицированным специалистом.

2.4 «Дата рождения» – заполняется день рождения, месяц и год цифрами.

2.5 «Гражданство» – пишется код страны согласно ОКСМ, например, для российского гражданства — 643, для украинского — 804.

2.6 «Код документа» – определяется по справочнику «Коды документов», для паспорта — 21.

2.7 «Серия, номер документа» – пишется серия и номер паспорта.

2.8 «Адрес» – заполняется адрес, по которому проживает налогоплательщик.

2.9 «Адрес в стране проживания» – заполняется на не резидентов РФ и на иностранных граждан.

В пункте 3 «Доходы» пишутся доходы работника, с которых следует удержать НДФЛ. Для каждой налоговой ставки НДФЛ пункты 3-5 заполняется отдельно.

Таблица с перечнем доходов содержит несколько столбцов:

- «месяц» (указываются только те месяцы, в которых налогоплательщик получал доход),

- «код дохода» (некоторые распространенные коды дохода указаны ниже),

- «сумма дохода» (без учета вычетов, вычеты выделяются в отдельный столбик),

- «код вычета» (указываются коды профессиональных вычетах),

- «сумма вычета» (для профессиональных вычетов).

Самые распространенные коды дохода:

- 2000 — заработная плата работника,

- 2010 — доходы по гражданско-правовым договорам,

- 2012 — отпускные (в том числе компенсация отпускных при увольнении),

- 2300 — пособия по временной нетрудоспособности.

В пункте 4 справки 2-НДФЛ «Налоговые вычеты» содержится информация о льготах, положенных налогоплательщику:

4.1 «Суммы налоговых вычетов» – пишутся причитающиеся работнику социальные, стандартные и имущественные вычеты за отчетный год. В графах этого пункта необходимо вписать код вычета и итоговую величину вычета за год.

Коды стандартных вычетов:

- 104 — 500 руб.,

- 105 — 3000 руб.,

- 114 — на первого ребенка в размере 1400 руб.,

- 115 — на второго ребенка в размере 1400 руб.,

- 116 — на третьего и последующих детей в размере 3000 руб.

4.2, 4.3 и 4.4 следует заполнять для тех налогоплательщиков, у которых были в отчетный период имущественные вычеты.

Пункт 5 «Общие суммы дохода и налога по итогам года»:

5.1 «Общая сумма дохода»: доход физического лица за год, вычеты не учитываются.

5.2 «Налоговая база»: указывается доход за год, с которого начисляется НДФЛ, за минусом вычетов.

5.3 «Сумма налога исчисленная»: пишется рассчитанная сумма налога с налоговой базы.

5.4 «Сумма налога удержанная»: в соответствии с названием пишется налог, который удержан с физического лица.

5.5 «Сумма налога перечисленного»: указывается величина перечисленного в бюджет налога (на доходы, полученные с 2011г.)

5.6 «Сумма налога излишне удержанного»: заполняется в том случае, если удержана лишняя сумма налога.

5.7 «Сумма налога не удержанная»: пишется сумма налога, которую налоговый агент не удержал с физического лица.

Все вышеуказанные рекомендации по заполнению справки 2-НДФЛ следует выполнять, если в начале бланка в поле «Признак» указана цифра 1, то есть при обычной сдаче НДФЛ.

Если же налог невозможно удержать, то есть в поле «Признак» указана цифра «2», то в п. 5.1 указывается сумма дохода, налог с которого не удержан, в п.5.3 указывается НДФЛ, который не удержан, а пункты 5.4-5.6 не заполняются.

Как правильно ее заполнить — образец заполнения для работника

Справка состоит из 5 разделов, в каждом из которых содержится необходимая информация.

Разберем заполнение формы по шагам:

Начинается оформление с указания года, за который справка выдается, и даты выдачи.

Раздел 1 содержит сведения о налоговом агенте, осуществившем в указанном налогом периоде выплаты в пользу работника.

Заполняется:

- код по ОКТМО;

- телефон для контактов;

- ИНН организации или ИП;

- КПП для организаций (ИП его не указывают);

- наименование налогового агента в сокращенном виде в соответствии с уставными документами (ИП указывает свои ФИО).

Раздел 2 отражает информацию о физическом лице, которому оформляется справка о доходах.

Заполнению подлежат:

- ИНН гражданина в соответствии с выданным ему свидетельством;

- Фамилия, имя и отчество полностью без сокращений;

- Статус плательщика налога:

- 1 — резидент РФ;

- 2 — нерезидент РФ;

- 3 — специалист высокой квалификации, не являющийся резидентом РФ;

- 4 — нерезидент РФ, являющийся участником программы по переселению в страну зарубежных соотечественников;

- 5 — нерезидент РФ, получивший статус беженца;

- 6 — иностранец, работающий на территории страны по патенту.

- Дата рождения;

- Код страны гражданства (проставляется в соответствии с ОКСМ, для россиян – 643);

- Код удостоверяющего личность документа:

- 21 – российский паспорт;

- 10 – иностранный паспорт.

- Серия и номер удостоверения личности.

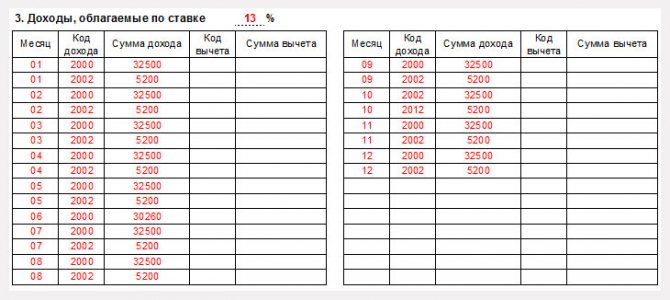

Раздел 3 заполняется в табличном виде, где содержатся данные о полученном доходе с разбивкой по кодам и месяцам, а также код и сумма необлагаемого налогом вычета. Принцип заполнения подчиняется хронологии. В форме указывается ставка налога, по которой исчисляется расчет НДФЛ с указанного дохода — 13%.

Приведем самые распространенные из них:

| Доходы | |

| Код | Расшифровка |

| 2000 | Заработная плата |

| 2002 | Суммы премиальных выплат |

| 2012 | Отпускные выплаты |

| 2300 | Оплата по листкам временной нетрудоспособности |

| 4800 | Иные доходы |

Пример. Ежемесячная начисленная заработная плата работнику составляет 32500 руб. Размер премии составляет 5200 руб. Очередной отпуск был в июне, за него начислено 30260 руб. В справке 2-НДФЛ сотрудника будут содержаться коды выплат 2000 (зарплата), 2002 (премия), 2012 (отпуск).

В раздел 4 вынесены коды и суммы стандартных, социальных и имущественных вычетов, которые предоставляются работнику по месту работы.

Самые распространенные коды вычетов:

| Вычеты | |

| Код | Расшифровка |

| 501 | Вычет с суммы подарка (предоставляется не более 4000 рублей в год) |

| 503 | Вычет из сумм материальной помощи, но не более 4000 рублей в год |

Например, стандартный вычет для сотрудника на троих несовершеннолетних детей (до 18 лет) в 2021 году предоставлен по кодам 126, 127, 128. Он действовал до октября, пока доход не достиг лимита, установленного в размер 350 тысяч рублей. Раздел 4 справки 2-НДФЛ содержит суммы вычетов за 2021 год: на первого и второго ребенка по 12600 рублей (1400 руб. × 9 месяцев), на третьего – 27000 рублей (3000 руб. × 9 месяцев).

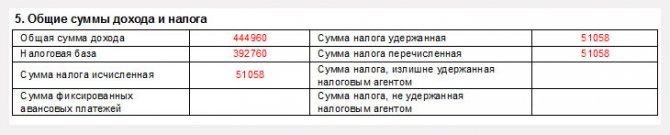

Разделе 5. Итоговые показатели суммы дохода суммируются и заносятся в таблицу. Далее определяется налоговая база и заносятся сведения о налоге:

- ОСД — исчисленная сумма за весь период;

- НБ — удержанная из дохода (НБ = ОСД — вычеты);

- сумма перечисленного НДФЛ в бюджет (∑ = НБ — 13%).

Если в течение указанного периода имели место случаи излишне удержанной суммы налога или не удержанной, то эти данные заносятся в соответствующие графы таблицы.

Справка подписывается представителем налогового агента. Обычно это работник бухгалтерии, который ее составил. Допускается подписание самим руководителем. В соответствующем поле прописывается ФИО представителя и его личная подпись.

Как заполнить справку, если доходы работника облагались по разным ставкам?

Если в течение налогового периода присутствовали доходы, которые облагаются разными ставками НДФЛ (13, 15, 30 и 35%), то разделы 3-5 заполняются отдельно по каждой из них. Поскольку все сведения должны быть отражены в одной справке, то они могут не поместиться в одином листе. В этом случае данные переносятся на второй лист, где:

в заголовке будет содержаться номер страницы;

- 1-2 разделы не заполняется;

- 3-5 разделы заполняются аналогично первому листу с обязательным подписанием каждой из листов формы.

Образец новой формы 2-НДФЛ

Рассмотрим пример заполнения 2-НДФЛ за 2021 год для подачи в ФНС.

Михавкив В. П., резидент России, официально трудоустроен в ООО «Пегас». В 2021 году он ежемесячно получал зарплату, а раз в квартал — премию за производственные успехи. 25 июня 2021 года он уволился, получив при окончательном расчете компенсацию за неиспользованный отпуск.

Доходы Михавкива В. П. по месяцам 2021 года составили:

| Отработанные Михавкивым В.П. месяцы в 2021 году | Вид начислений | Сумма, руб. |

| Январь | зарплата | 15 100,00 |

| Февраль | 15 100,00 | |

| Март | 15 100,00 | |

| Март | премия | 10 000,00 |

| Апрель | зарплата | 15 100,00 |

| Май | 15 100,00 | |

| Июнь | 12 080,00 | |

| Июнь | премия | 8 900,00 |

| Июнь | компенсация | 9 505,00 |

| Итого | 115 985,00 |

У Михавкива В. П. один ребенок, на которого он получал стандартный вычет в течение всего периода работы в ООО «Пегас» — 1 400 рублей.

Суммы начисленного и удержанного с доходов Михавкива В. П. налога за 2021 год совпадают.

в 2021 году на Михавкива В. П.