Какие документы нужны для налоговой декларации?

Содержание:

Перечень документов необходимых для заполнения декларации 3-ндфл

Перечень документов, необходимых для оформления имущественного налогового вычета на квартиру или дом:

1. Справка из бухгалтерии по месту работы о суммах начисленных доходов и удержанных налогов за истекший год (форма 2-НДФЛ);

2. Документы, подтверждающие право собственности на квартиру или жилой дом (договор купли-продажи, акт приема-передачи, свидетельство о регистрации права собственности);

3. Документы, подтверждающие фактические расходы на новое строительство или приобретение квартиры, дома (расписки, квитанции, платежные поручения, чеки и т.д.);

4. Паспорт;

5. Реквизиты счета в банке, куда будут перечисляться деньги (его можно открыть в любом отделении Сбербанка);

6. При наличии кредита кредитный договор и справку из банка о выплаченных процентах по кредиту.

Перечень документов, необходимых для оформления социального налогового вычета при оплате обучения (обучения детей):

1. Справка из бухгалтерии по месту работы о суммах начисленных доходов и удержанных налогов за истекший год (форма 2-НДФЛ);

2. Паспорт;

3. Договор с учебным заведением;

4. Копию лицензии или иного документа, который подтверждает статус учебного заведения;

5. Платежные документы, подтверждающие факт оплаты обучения;

6. Копию свидетельства о рождении ребенка;

7. Реквизиты счета в банке, куда будут перечисляться деньги (его можно открыть в любом отделении Сбербанка).

Перечень документов, необходимых для оформления социального налогового вычета при оплате лечения (лечения супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет) в медицинских учреждениях Российской Федерации:

1. Справка из бухгалтерии по месту работы о суммах начисленных доходов и удержанных налогов за истекший год (форма 2-НДФЛ);

2. Паспорт;

3. Договор с медицинским учреждением;

4. Копию лицензии медицинского учреждения;

5. Платежные документы, подтверждающие факт оплаты лечения (справка об оплате медицинских услуг для предоставления в налоговые органы, квитанции, чеки);

6. Документы, подтверждающие родственные отношения при оплате лечения супруга (супруги), родителей, детей (копию свидетельства о рождении, свидетельства о браке);

7. Реквизиты счета в банке, куда будут перечисляться деньги (его можно открыть в любом отделении Сбербанка).

Перечень документов, необходимых для оформления социального налогового вычета при оплате пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов по договору (договорам) добровольного пенсионного страхования:

1. Справка из бухгалтерии по месту работы о суммах начисленных доходов и удержанных налогов за истекший год (форма 2-НДФЛ);

2. Паспорт;

3. Договор негосударственного пенсионного обеспечения или добровольного пенсионного страхования;

4. Справка об уплате страховых взносов в прошедшем году;

5. Реквизиты счета в банке, куда будут перечисляться деньги (его можно открыть в любом отделении Сбербанка).

Перечень документов, необходимых для оформления имущественного налогового вычета по доходам от продажи имущества при условии нахождения имущества у Вас в собственности менее трех лет:

1. Документы, подтверждающие продажу имущества (договор купли – продажи квартиры, комнаты, автомобиля, справка- счет, договор купли-продажи ценных бумаг и т.д.).

Где можно узнать, куда сдавать декларацию 3-НДФЛ

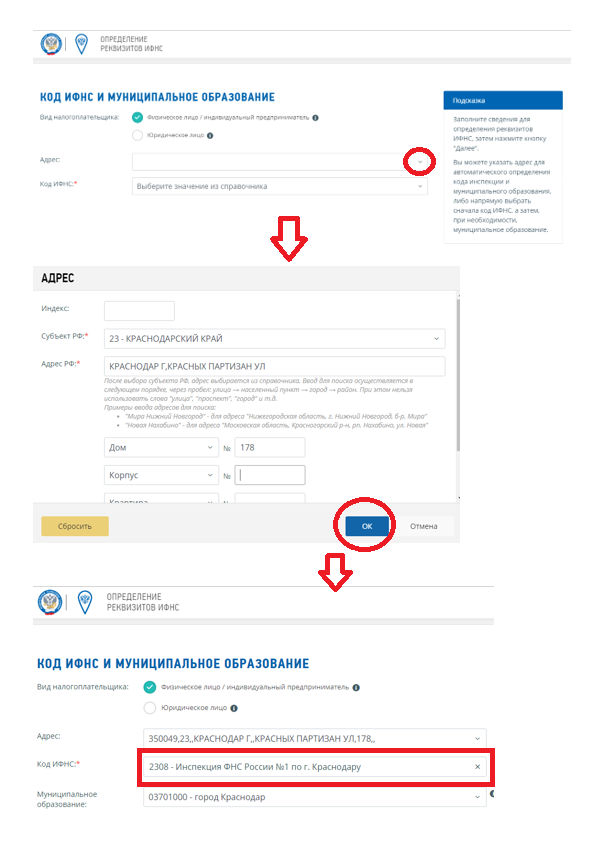

На сайте налоговой легко определить ту инспекцию, куда подается декларация 3-НДФЛ. Для этого следует на странице «Определение реквизитов ИФНС, органа государственной регистрации ЮЛ и/или ИП, обслуживающих данный адрес» правильно ввести свой адрес, выбирая значения из справочника. Предварительно нужно выбрать пункт «Физическое лицо / индивидуальный предприниматель». В результате будет показано наименование инспекции и ее код. Но, заполнив эти данные, можно узнать не только то, куда подавать декларацию 3-НДФЛ, но и какой код ОКТМО указать в отчете. Ознакомившись с этими данными и нажав на кнопку далее, налогоплательщик попадет на страницу, где будет указана вся необходимая информация о его территориальной налоговой инспекции:

Но, заполнив эти данные, можно узнать не только то, куда подавать декларацию 3-НДФЛ, но и какой код ОКТМО указать в отчете. Ознакомившись с этими данными и нажав на кнопку далее, налогоплательщик попадет на страницу, где будет указана вся необходимая информация о его территориальной налоговой инспекции:

- адрес;

- часы приема;

- контактный телефон;

- платежные реквизиты для оплаты налогов.

Налоговики сделали сервис еще более удобным, поместив кнопку для оплаты налогов прямо под платежными реквизитами. Нажав ее, налогоплательщику останется только выбрать из справочника тот платеж, который он планирует осуществить, и в результате он сможет либо распечатать квитанцию, либо отправить платеж онлайн.

В интернете есть еще несколько ресурсов, где можно получить информацию о том, куда подается декларация 3-НДФЛ и к какой налоговой инспекции приписан адрес налогоплательщика. Например, можно воспользоваться сайтом госуслуг, на котором получится не только узнать наименование и адрес, но и записаться в свою налоговую инспекцию для сдачи отчета, и даже подать отчет онлайн, пройдя соответствующую процедуру идентификации.

Сопроводительное письмо к декларации 3-НДФЛ

Декларация 3-НДФЛ сама по себе является заявлением налогоплательщика.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк вы можете здесь.

- наименование инспекции, в которую подается отчет;

- данные заявителя (Ф. И. О., адрес, ИНН);

- период, за который подается декларация;

- реестр подтверждающих доходы или расходы документов;

- дату;

- подпись с расшифровкой.

Такое сопроводительное письмо можно составить при подаче отчета лично, через доверенное лицо или при отправке почтой. При сдаче отчета 3-НДФЛ лично или через представителя следует сделать 2 экземпляра письма и на одном из них получить штамп с отметкой о приеме налоговым органом.

При отправке отчета по почте сопроводительное письмо необходимо включить в почтовую опись, и на ней получить штамп об отправке.

О том, когда следует подать отчет о доходах за прошлый год, читайте в материале «Какие сроки сдачи у налоговой декларации 3-НДФЛ?».

А при сдаче декларации через интернет оформлять сопроводительное письмо необходимости нет. В электронном виде будут зафиксированы все прилагаемые документы.

Новая форма 3-НДФЛ за 2019 год

Налоговая служба в очередной раз обновила форму налоговой декларации по НДФЛ. Новый бланк содержится в Приказе ФНС России №ММВ-7-11/569@ с изменениями, указанными приказом №ММВ-7-11/506@ от 07.10.2019.

Ниже представлена ссылка, по которой можно бесплатно скачать актуальную форму в формате excel. Данный бланк проверен на актуальность и полностью соответствует форме, представленной в указанном приказе налоговой службы.

Изменения коснулись содержания некоторых разделов, кроме того, обновился порядок составления декларации и формат сдачи в контролирующий орган.

Отчитаться по НДФЛ с помощью новой формы декларации обязаны следующие лица:

граждане, работающие как индивидуальный предприниматель и частнопрактикующее лицо — показываются доход от деятельности в качестве ИП, адвоката, нотариуса;

- физ.лица, получающие вычет в связи с приобретением жилплощади или машины;

- физ.лица, получающие вычет по расходам на лечебные или образовательные услуги;

- граждане, которые реализовали движимое или недвижимое имущество при наличии обязанности по перечислению налога;

- физ.лица, имеющие в отчетном году иной налогооблагаемый доход, с которого не удержан подоходный налог.

Крайние сроки сдачи 3-НДФЛ в ИФНС за 2019 год с целью уплаты налога — до 30.04.2020, с целью оформления вычета — в любой день 2020 года.

Заполнить новый формат декларацию допускается на бумаге вручную или на компьютере — важно при этом проверить, что заполняемый бланк актуален на текущий год. Также составление можно произвести в специальной программе 3-НДФЛ, доступной для бесплатного скачивания на сайте ФНС

Также составление можно произвести в специальной программе 3-НДФЛ, доступной для бесплатного скачивания на сайте ФНС.

Еще один способ — электронная подача через личный кабинет на сайте ФНС.

Скачать бланк и образцы заполнения

Ниже предлагаем скачать актуальную форму декларации, а также примеры заполнения отчета в различных случаях.

Скачать образцы заполнения за 2019 год:

- образец для индивидуальных предпринимателей (ИП);

- нулевая 3-НДФЛ для ИП;

- на вычет при покупке квартиры;

- на вычет по ипотеке;

- на вычет при продаже квартиры;

- на вычет при продаже автомобиля.

Что изменилось в налоговой декларации в 2020 году?

В целом, объем отчета остался прежним — 13 листов.

Приказ №ММВ-7-11/506@ от 07.10.2019 внес в форму 3-НДФЛ ряд изменений. Скорректировались Приложения 2, 5 и 7, а также поменялся штрих-код страниц.

Второе приложение посвящено доходам, полученным от зарубежных компаний

Если такие поступления у человека были, то нужно обратить внимание на некоторые изменения в отражении данных сведений

Изменения Приложения 2 формы 3-НДФЛ:

- стр.071 — изменение формулировки строки, при этом смысл сохраняется — отражаются необлагаемые доходы от ликвидируемой иностранной организации (п.60 ст.217 НК РФ);

- стр.072 — также изменилась только формулировка строки, при этом по-прежнему в поле отражаются необлагаемые доходы от контролируемой зарубежной организации по итогам распределения ее прибыли (п.60.1 ст.217 НК РФ);

- стр.073 — новое поле в декларации, где показываются необлагаемые налогом доходы на основании п.66 ст.217 НК РФ — от контролируемой иностранной компании по факту распределения ее прибыли;

- стр.074 — соответствует полю 073 в ранее действующей форме 3-НДФЛ, здесь цифрой поясняется порядок определения прибыли иностранной компании.

Изменения Приложения 5 формы 3-НДФЛ:

- стр.140 — поменялась формулировка поля, теперь здесь нужно отражать расходы только на услуги медицинских учреждений, расходы на лекарства показываются отдельно в стр.141;

- стр. 141 — новая строка, в которой нужно отражать суммы расходов на лекарства (то есть разделяются расходы на мед.услуги и лекарства, ранее они показывались одной строкой 140).

Изменения Приложения 7 бланка 3-НДФЛ:

- сведения об объекте недвижимости 1.3 теперь включают две строки: 030 (способ приобретения) и 031 (код номера объекта), то есть добавилась информация о том, что приобрел гражданин (новое строительство или готовое жилье);

- в связи с добавлением способа приобретения изменена нумерация строка: 031 на 032, а 032 на 033.

Помимо указанных изменений в Приложениях декларации, обновились штрих-коды листов. По ним очень удобно определить, актуальная ли форма заполняется за отчетный год. Ниже в таблице указаны прежние и новые штрих-коды.

Как оформить перечень документов, которые прикладываются к 3-НДФЛ

Чтобы не возникало неясностей с налоговиками, рекомендуется привести перечень документов, прилагаемых к декларации 3-НДФЛ, в письме-сопровождении. Такую опись можно составить в произвольном виде, главное — указать к какой декларации она приложена.

Следует иметь в виду, что налоговую инспекцию может не устроить какой-либо документ, или ее специалисты посчитают информацию неполной. Тогда они вправе истребовать дополнительные сведения или документы.

ОБРАТИТЕ ВНИМАНИЕ! Если деньги вносятся наличными, то налоговики примут к учету только чек кассового аппарата, БСО, либо квитанцию к ПКО. Иные варианты рассматриваются как отсутствие подтверждения платежа

***

К декларации 3-НДФЛ документы можно добавлять по собственной инициативе, чтобы подтвердить факт дохода, а в случае запроса вычета они для подтверждения произведенных расходов должны прилагаться обязательно.

Все прилагаемые документы лучше всего оформить списком и направить его сопроводительным письмом к декларации.

При стандартных вычетах

Стандартные вычеты предоставляются за содержание детей, инвалидам войны, инвалидам вследствие аварии на ЧАЭС, супругам или родителям погибших военных. Чтобы получить денежную компенсацию этой категории плательщиков, нужно знать какие бумаги собирать. Но для каждого типа вычета по сбору требуется соответствующий комплект бумаг.

На детей

Компенсацию за ребенка гражданин вправе получить тогда, когда доход плательщика с вычетом 13% достиг 350 000 рублей. Когда прибыль превысила эту отметку, ФНС не возвращает средства резиденты. За детей компенсация фиксирована:

- за 1-го и 2-го — 1400 руб.;

- за 3-го и каждого следующего — 3000 руб.;

- за каждого инвалида до совершеннолетия либо инвалида-студента 1-ой или 2-ой группы до 24 лет — 12 000 руб. получают родители или 6000 руб. опекуны.

Итак, какие документы прикладываются к декларации 3-НДФЛ при получении компенсации за детей:

- справка 2-НДФЛ из бухгалтерии;

- заявка на получение вычета по налогам;

- свидетельство об усыновлении или рождении;

- справка, подтверждающая наличие инвалидности;

- заполненный бланк о том, что ребенок очно учится: если компенсируются средства за обучение;

- свидетельство о браке родителей с копиями паспортов;

- если родитель единственный, то нужно предоставить бумагу, подтверждающую этот факт;

- если родитель не родной, а опекун, то предоставляется документ, подтверждающий это право.

На самого себя

Стандартную компенсацию на себя резидент вправе получить, если работодатель в течение года ее не платил либо заплатил меньше. В этом случае гражданин обращается в ФНС по окончании налогового года и предъявляет следующий пакет бумаг:

- заполненную 3-НДФЛ;

- справку 2-НДФЛ за ушедший период;

- заявка на предоставление вычета;

- разрешение на получение компенсации.

Собрав пакет бумаг, гражданин отправляется к работодателю, отдает документацию. После рассмотрения руководитель перечислит средства.

Граждане вправе получить вычет по налогам напрямую у работодателя. Для этого, кроме пакета бумаг для соответствующей компенсации прилагается заявка, которая подтверждает право резидента на то, чтобы получить средства. Заявление направляется в местную ФНС, а спустя один календарный месяц гражданин получает из службы разрешение на компенсацию. После процедуры резидент подает документацию работодателю.

Документы, прикладываемые к 3-НДФЛ

При сдаче отчетности в налоговую инспекцию многих плательщиков интересуют конкретные документы, прикладываемые к 3-НДФЛ. Со всем ли удалось угадать? Что должны подавать коммерсанты и обычные физические лица, расскажет наша консультация.

Что нужно знать про декларацию

Этот документ часто оформляют при получении дополнительных доходов, с которых налоговый агент в силу закона или стечения обстоятельств НДФЛ не отчисляет. Например – продажа имущества, выигрыши, получение денежного подарка и т. п. Либо при желании получить вычет. Полный список представлен в ст. 228 НК РФ.

На нашем сайте скачать актуальный бланк декларации 3-НДФЛ можно здесь.

Подавать 3-НДФЛ обязаны:

- физические лица (без статуса ИП);

- индивидуальные предприниматели;

- лица, занимающиеся частной практикой;

- иностранцы, ведущие деятельность по патенту.

Законодательство устанавливает срок подачи – до 30 апреля следующего года. При этом оплату налога можно провести чуть позднее – до 15 июля года, следующего за прошедшим (п. 4 ст. 228 НК РФ).

Даже если закон не требует предоставление декларации 3-НДФЛ, плательщик может сделать это по своему усмотрению. Например, когда хочет получить налоговый вычет.

Подробнее см. «Срок сдачи 3-НДФЛ: как не опоздать».

Документы, прилагаемые к 3-НДФЛ ИП

Индивидуальные предприниматели имеют право подавать данную декларацию без дополнительных документов, так как Налоговый кодекс не содержит подобного требования

И немаловажно, что этот подход поддерживают высшие судьи (решение ВАС РФ № 7696/08)

На практике все же рекомендуем хранить документы в собственном архиве по двум причинам:

- если при проведении камеральной проверки 3-НДФЛ возникнут вопросы или будут выявлены ошибки, инспекторы потребуют разъяснений. Тогда пригодится документальное подтверждение сведений из 3-НДФЛ;

- в случае выездной ревизии предприниматель уже обязан документально подтвердить данные из 3-НДФЛ. Такие требования установлены ст. 89 НК РФ.

Также см. «Камеральная проверка 3-НДФЛ».

Какие документы прикладывать к декларации 3-НДФЛ физическим лицам

Ответ на этот вопрос зависит от цели сдачи 3-НДФЛ (см. таблицу).

| Цель | Что с документами |

| Отчитаться по полученному доходу | При отсутствии налоговых льгот прилагать дополнительные документы не надо (показывают просто доход). Например, получение прибыли от аренды недвижимости. |

| Получить налоговый вычет | Если физлицо относится к категории граждан, которые могут воспользоваться льготами (обучение детей, благотворительность и т. д.) и уменьшить налоговую базу, понадобится приложить документацию, подтверждающую такие расходы. |

ПРИМЕР 1 Соловьев подает 3-НДФЛ на получение вычета за лечение сына (приобретение медикаментов).

Он должен подготовить:

- документ, подтверждающий оплату медицинских услуг;

- рецептурный бланк формы 107-1/у (должен иметь штамп, содержащий надпись «Для налоговых органов РФ» и ИНН плательщика);

- копию лицензии медицинского учреждения;

- квитанции, подтверждающие покупку лекарственных препаратов, назначенных врачом;

- документ, подтверждающий родство (свидетельство о рождении сына);

- заявление на получение вычета (в нем указывают банковский счет);

- копии 2, 3 и 5-й страниц паспорта.

Схема примерно такая:

Чтобы вернуть средства из бюджета при подаче декларации 3-НДФЛ необходимо приложить документы, подтверждающие право на предоставление вычетов (письмо налоговой службы № ЕД-4-3/19630).

ПРИМЕР 2 Коршунова претендует на получение имущественного вычета, положенного за покупку жилья. Был оформлен кредит, по которому выплачено процентов на 200 000 рублей. Вот документы, прикладываемые к 3-НДФЛ:

- заявление на возврат налога;

- дубликат свидетельства, подтверждающего законное владение недвижимостью;

- справка с места работы 2-НДФЛ за соответствующий период;

- копия договора купли-продажи;

- дубликаты платежных документов на оплату жилья;

- копия кредитного договора;

- копии платежных документов, подтверждающих перечисление 200 000 руб. (проценты);

- график платежей.

Налоговая служба заявление на возврат НДФЛ рекомендует писать по такому образцу:

Также см. «Реестр документов к 3-НДФЛ».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Какие документы необходимо подготовить?

- Паспорт РФ;

- Справка 2-НДФЛ с постоянного места работы;

Дополнительные документы, если в налоговый период была совершена купля-продажа недвижимости, превышающая сумму в 1 млн. рублей:

- Документ ЕГРН или другой документ, подтверждающий собственность;

- Оригинал договора сделки купли-продажи;

- Акт приема-передачи владения имуществом;

- Подтверждение оплаты. Если наличными – расписка в получении, если безналичными – квитанция из банка.

Дополнительные документы, необходимые при строительстве недвижимости:

- Договор долевого участия или участи в инвестиционной сделке;

- Квитанции об оплате строительных материалов и услуг;

- Выписка ЕГРН;

- Акт приема-передачи (если таковой заключался).

Дополнительно, если производилась оплата за обучение или лечение:

- Договор с учреждением на предмет обучения или лечения;

- Оплаченные квитанции о предоставлении услуг;

- Если учащийся (лечащийся) не достиг возраста 14 лет – оригинал свидетельства о рождении;

- Копия лицензии лечебного или учебного заведения;

- Если декларацию подает третье лицо – заверенное нотариальное свидетельство о доверенности.

Дополнительные документы при совершении покупки или продажи автомобильного транспорта, в том случае если стоимость имущества превышает 250 тысяч рублей:

- Договор купли-продажи на автомобиль.

Варианты отказа

При проверке предоставленной информации сотрудники МФЦ могут отказать в приёме декларации. Это довольно часто встречающаяся ситуация, которая создаёт дополнительные проблемы налогоплательщику.

Обоснованный отказ можно получить в следующих случаях:

- Не хватает одного или нескольких нужных документов.

- Обнаружены ошибки в заполнении 3-НДФЛ.

- Заявитель обратился в МФЦ по месту прописки.

Заполнение декларации 3-НДФЛ и сдача её в МФЦ считается довольно сложной задачей. Во время всего процесса налогоплательщику нужно точно соблюдать предусмотренные законом правила и учитывать некоторые важные нюансы. Только в этом случае можно максимально упростить процедуру и ускорить её проведение.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Какие документы прикладывать к 3-НДФЛ

Если необходимость в предоставлении декларации возникла из-за образовавшегося дополнительного дохода, то за него требуется отчитаться до конца апреля в году, который наступил после года возникновения дохода.

Пример 1

Андронов Иван в январе 2018 года продал машину за 1 000 000 рублей. Машина находилась в его собственности 1 год, так что есть налог к уплате. Отчитаться за этот доход Андронову требуется до 30 апреля 2019 года, а заплатить НДФЛ — до 15 июля 2019 года. Документы для 3-НДФЛ по этому основанию определяются в зависимости от конкретной ситуации. Какие ситуации часто встречаются:

- продажа недвижимости до истечения минимального срока нахождения в собственности — в соответствии с п.17.1 ст.217 и ст.217.1 Налогового кодекса России (менее 3 либо 5 лет);

- продажа транспортного средства в те же сроки;

- доход от аренды имущества;

- различные виды материальной выгоды;

- доходы в виде крупных выигрышей, призов;

- иные доходы, установленные ст.208 НК РФ.

В любом из этих случаев налоговая инспекция, в которой физическое лицо стоит на учете, вышлет ему письмо с уведомлением о том, что требуется за эти доходы отчитаться и, если есть налог к уплате, заплатить его.

Уведомления высылаются за 1-3 месяца до срока подачи отчетности.

Важно! Если у плательщика есть аккаунт в личном кабинете на сайте ФНС, то ему не будут приходить бумажные письма, а уведомления в электронном виде будут поступать в личный кабинет.

Самый распространенный случай по данному основанию — продажа имущества.

Пример 2

Романюк Татьяна в феврале 2018 года продала машину за 400 000 рублей. Она купила ее за 420 000 рублей год назад. В июле ей пришло письмо от ИФНС о необходимости отчитаться за полученный доход и уплатить налог. Согласно ст.220 Налогового кодекса России, она вправе уменьшить налоговую базу на расходы при покупке имущества. Ее расходы — 420 000 рублей, уменьшают налоговую базу до нуля, а значит, уплачивать налог ей не требуется, но отчетность нужно представить. В апреле 2019 года она должна сдать в налоговую документы для 3-НДФЛ.

Способы подачи:

- личный визит в ИФНС;

- передать через доверенное лицо;

- отправить письмом;

- выслать по ТКС через «Личный кабинет налогоплательщика»;

- направить через портал «Госуслуги»;

- заполнить и сдать отчет в МФЦ.

В примере 2 перечень документов для 3-НДФЛ таков:

- паспорт;

- договор купли-продажи за февраль 2018 года;

- справка-счет из МРЭО, платежное поручение, кассовый ордер, чек и иной документ, подтверждающий оплату;

- договор купли-продажи за 2017 год, когда Романюк Татьяна купила машину;

- справка-счет из МРЭО и иные документы, подтверждающие расходы;

- заявление;

- сама декларация.

Копия ИНН при подаче 3-НДФЛ не нужна — нужен только номер, чтобы вписать его в декларацию.

Если какие-то из документов утеряны, то нужно написать в заявлении об этом — и тогда ИФНС самостоятельно запросит информацию в МРЭО.

Бланк декларации можно получить в любом окне в операционном зале инспекции, а также распечатать электронную версию.

Полную форму декларации в формате PDF можно скачать здесь.

Она состоит из 20 листов, но плательщику нужны из них, как правило, только 5-6.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком (налоговым агентом) в поданной им в налоговый орган налоговой декларации факта:

-

- неотражения или неполноты отражения сведений;

- ошибок,

приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ.

Если недостоверные сведения, а также ошибки, не приводят к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

- представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

- представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Подробнее

В случае, если участник договора инвестиционного товарищества — управляющий товарищ, ответственный за ведение налогового учета (далее в настоящей статье — управляющий товарищ, ответственный за ведение налогового учета), предоставил участникам договора инвестиционного товарищества копию уточненного расчета финансового результата инвестиционного товарищества, налогоплательщики, уплачивающие налог на прибыль организаций, налог на доходы физических лиц в связи с их участием в договоре инвестиционного товарищества, обязаны подавать уточненную налоговую декларацию (расчет).

Уточненная налоговая декларация (расчет) должна быть представлена в налоговый орган по месту учета участника договора инвестиционного товарищества не позднее 15 дней со дня, когда ему была передана копия уточненного расчета финансового результата инвестиционного товарищества.

При этом, если уточненная налоговая декларация (расчет) представляется в налоговый орган в сроки, указанные в абзаце втором настоящего пункта, участник договора инвестиционного товарищества, не являющийся управляющим товарищем, ответственным за ведение налогового учета, освобождается от ответственности.

Если участник договора инвестиционного товарищества обжалует акты или решения налогового органа, которыми были изменены финансовые результаты инвестиционного товарищества, он обязан представить уточненную налоговую декларацию (расчет) не позднее пятнадцати дней со дня, когда вышестоящим налоговым органом было принято решение по результатам рассмотрения его жалобы.